城家对服务式产品布局的稳步提升,意味着今年其仍将继续保持长租+服务式双产品并行的扩张模式。

观点指数 近年来,住房租赁行业规模扩张提速,多品牌管理和开业的房量进一步扩大,城家也不例外。

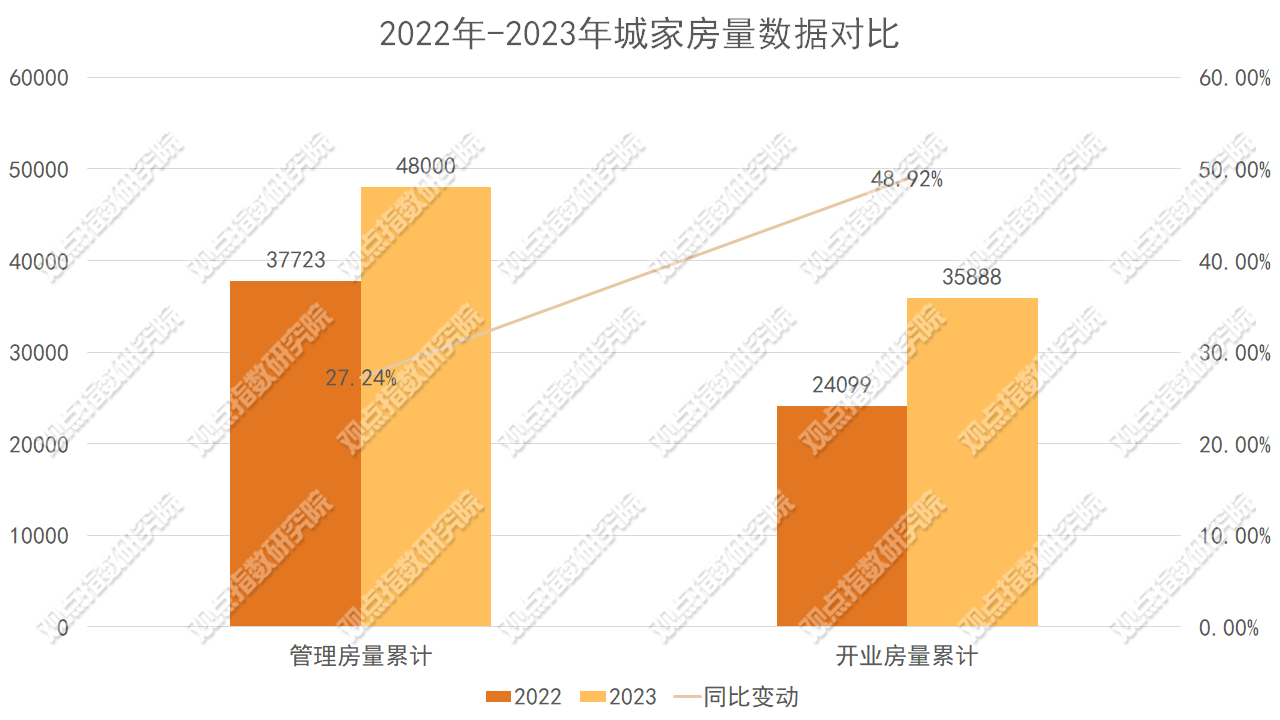

截至2023年底,城家累计开业规模35888间,同比上涨48.92%;累计管理规模超48000间,同比上涨27.24%,规模扩张明显提速。同时,据观点指数统计,去年全年城家入市项目数23个,新开业房间数11789间,开业数据亮眼,这也表明2023年城家开始部署规模化发展。

其中,对外合作和战略并购成为城家实现规模增长的有效途径。

据观点指数不完全统计,去年城家新开业项目合作方包括平安不动产、PGIM Real Estate保德信房地产、思睿集团、中环集团、雄安城发、昆山创控、上海地产等。

并购方面,2023年11月,城家公开宣布战略并购广西原子住房租赁服务有限公司,并购后租赁社区品牌“原子社区”和线上社区平台“原子生活+”将纳入城家产品体系。

同时,早前的2022年城家宣布战略合并的瑞贝庭公寓酒店品牌,在扩张上也有明显的动作,去年签约拓店10余家。

规模部署提速

今年2月初,据城家资管官微披露的数据,2023年全年城家公寓新增开业11789间,累计开业规模35888间,同比增长48.92%,2021-2023三年开业规模复合增长率122.9%;累计管理规模超48000间,同比上涨27.24%,规模扩张提速明显。

数据来源:城家,观点指数整理

数据来源:城家,观点指数整理

城家公寓品牌成立于2015年,是由酒店品牌华住集团和IDG资本共同投资创立的公寓服务运营商。

从2015年品牌创立到2022年底的7年时间里,城家已开业的房源累计24099间。而仅2023年,其已开业房源量增长11789间,全年新开业房间数接近以往7年累计开业量的一半,这也表明2023年城家规模化发展显著提速。

数据来源:观点指数

数据来源:观点指数

注:其中招商伊敦新开业项目含酒店部分

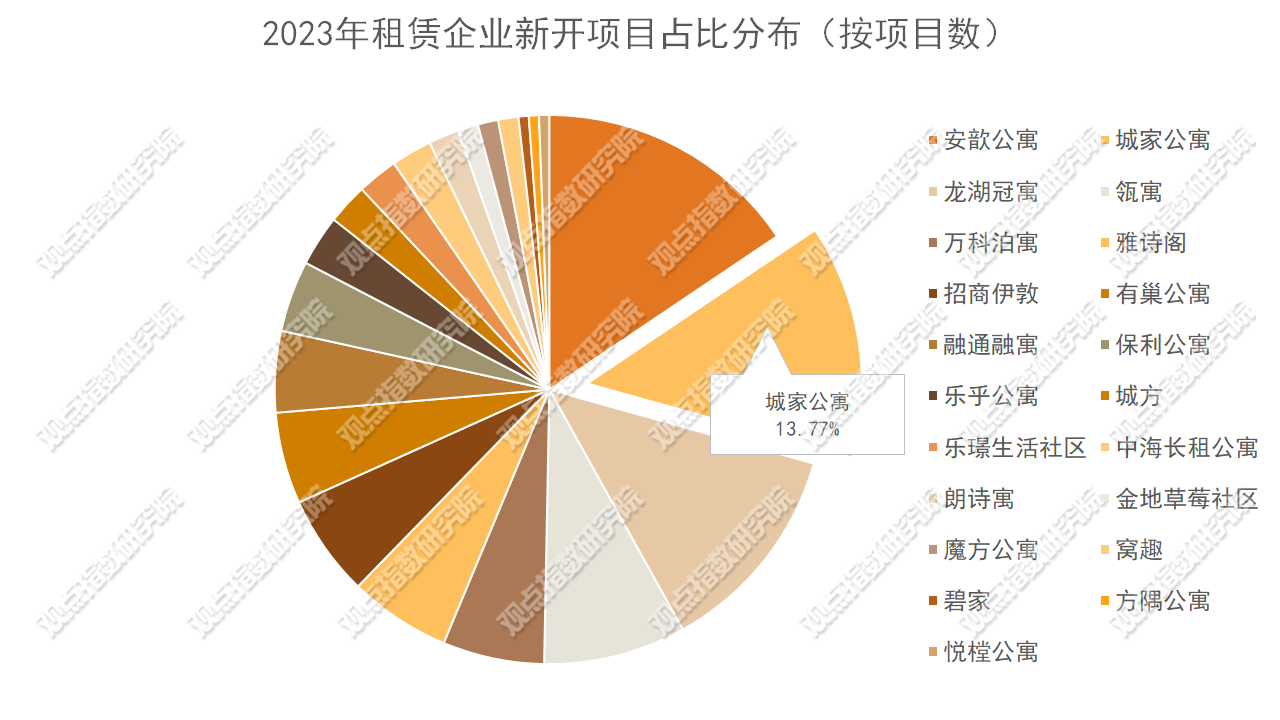

近几年住房租赁领域利好政策不断,租房市场迈向快速增长期,企业拓店情绪高昂。2023年全年,自如资管、瓴寓、有巢公寓、安歆公寓、城家等租赁企业积极推进新项目入市。

据观点指数不完全统计,去年全年21家租赁企业总计新增入市167个租赁住房产品,对比2022年,企业年度新增开业规模实现明显增长。新增入市项目中,城家占比13.77%,全年新增开业项目数23个,位居第二,年新开体量已经稳步接近头部租赁企业。

据泊寓官微披露,截至2023年底,其已开业门店数超400家,已开业房间数超18万间。结合万科以往披露的财报数据来看,2023年泊寓新增开业房间数超1.34万间。

从财报中披露的数据来看,2023年上半年万科泊寓和龙湖冠寓新增开业房量分别为0.73万间和0.3万间,2022年全年新增开业房量0.71万间和1万间。

早期泊寓和冠寓年度新增开业体量多为超万间增长,不过近两年两者都开始放慢项目开业速度,年度入市房量基本在万间左右,这与泊寓、冠寓开始迈向稳定运营期不无关系。

以当前不足5万间累计开业规模体量的城家,对标同规模阶段的泊寓和冠寓,显然前者的规模增长速度远不及后两者,这主要与早期租赁企业不计成本抢占市场规模有关。

早期租赁企业大势扩张之际,城家虽也凭借包租方式扩张,但并没有大幅的规模增长,这也是城家与泊寓品牌同一年创立,而如今管理规模出现大幅落差的原因。目前对比体量不足5万间的成长型租赁企业,城家2023年的开业项目数和房量明显领先。

值得一提的是,瓴寓入市项目数不及城家,但其新开业房间数超2万间。对比来看,城家开业项目多为小体量产品,筹备期相较大型租赁社区耗时更短。

但城家在租赁社区类产品开业规模上并不是没有成长,2023年全年新开业8家租赁社区,合计新开业房量8708间。新入市项目包括上海虹桥乐贤居城家公寓(房间数1701间)、雄安商务服务中心公寓(房间数2503间)、城家上海嘉定国际社区(642间)以及南宁原子社区等。

数据来源:观点指数

数据来源:观点指数

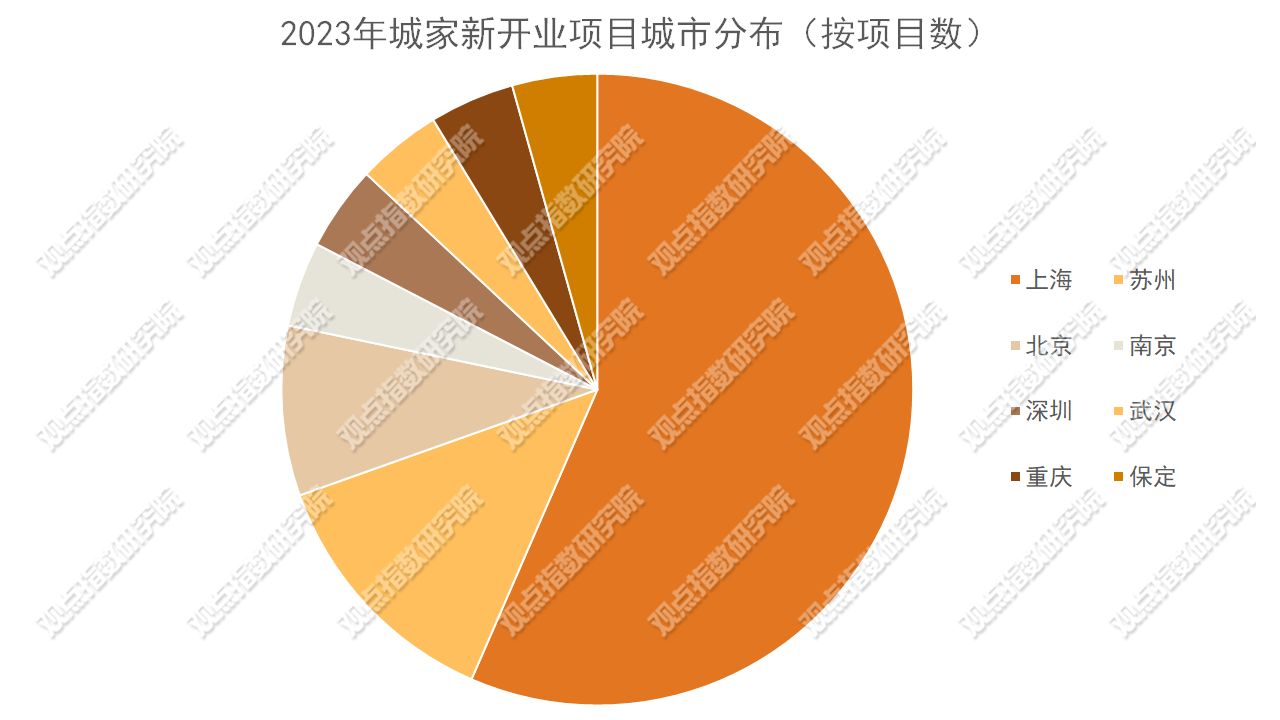

从新增开业项目的城市布局来看,2023年上海项目的新开业项目数占全年整体开业规模的56.52%,城家正稳步加大在上海的布局。

2023年城家首进武汉、保定、重庆等多个城市,其中武汉首个项目城家高级公寓武汉光谷藏龙东街地铁站店落地武汉东湖新技术开发区。可以看到,城家瞄准上海租赁市场的同时,也开始挖掘其他重点城市租赁市场的发展机会。

战略并购与项目合作

据城家资管官微披露,上海前三季度公寓类资产交易中,有5单资产收购方与城家达成合作。除资产收购方外,城家已开业项目合作方包括多种类型企业。

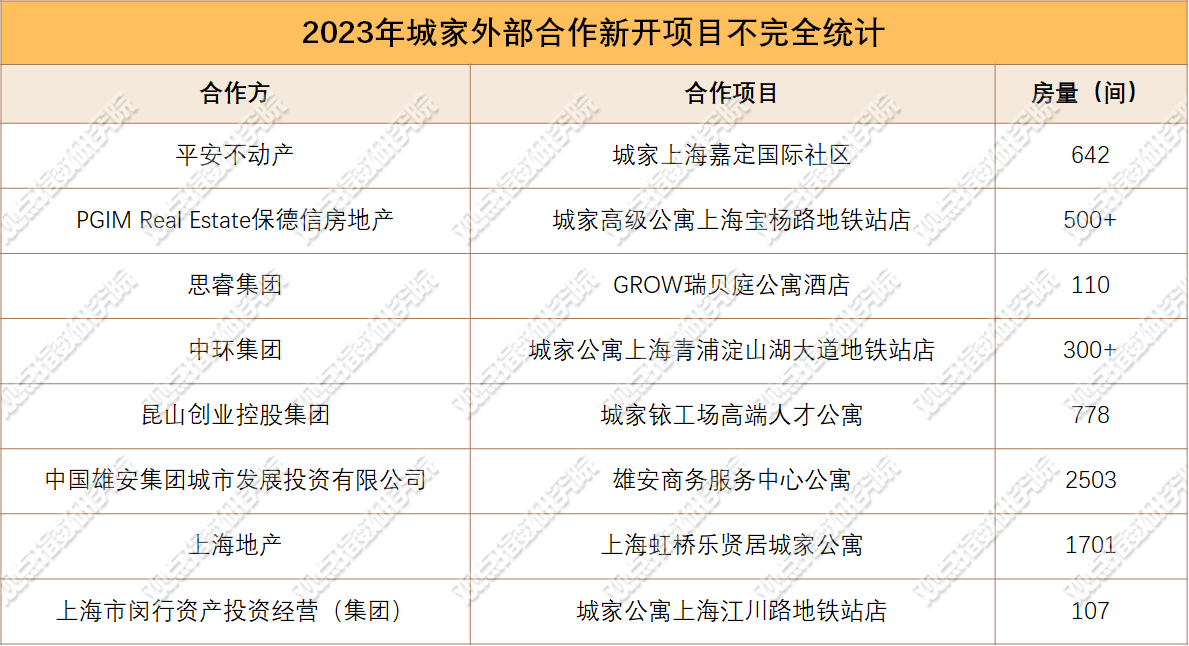

据观点指数不完全统计,2023年全年,城家扩张或开业项目合作方包括保德信集团旗下PGIM Real Estate保德信房地产、思睿集团、安住资本、平安不动产、国央企、地方城投等。

来源:观点指数不完全统计

来源:观点指数不完全统计

对外合作已经成为城家实现规模增长的有效路径,上图8宗对外合作案例为城家整体开业体量贡献了超6641间房量。

值得一提的是,2023年,城家新增国央企合作项目10余个,新增房量8000+间,项目布局北京、上海、济南、保定、昆山等城市。

其中,与平安不动产合作打造的城家上海嘉定国际社区项目已于去年12月21日正式开业,城家公寓为项目提供运营服务。项目位于上海嘉定新城板块,计容建面3.6万平方米,共计12栋642间租赁住房,沿街底商1744平方米。

同时去年11月,城家受托运营位于上海徐家汇的GROW瑞贝庭公寓酒店正式开业,该项目由思睿集团旗下地产股权基金整体收购的商业房地产项目打造而成。

项目坐落于上海徐汇区与黄浦区交界板块,可提供110间公寓,单间造价 14万,历时工期 4个月。

除此之外,城家受托管理的雄安城发、上海地产、中环集团、昆山创控等多个项目也在2023年陆续开业。

不过,城家合作的项目并非都是仅输出项目运营管理能力。

去年城家与PGIM Real Estate保德信房地产成立合资公司,双方将聚焦境内优质居住资产收购与管理。双方共同收购运营的宝龙公寓Designed by MUJI,由城家负责项目的设计定位、业态及功能改造、部分楼层内部的代建以及后期的运营管理。

项目改造后更名为城家高级公寓上海宝杨路地铁站店,已于去年9月正式开业运营。据城家披露,项目开业后出租率提升30%,完成平均5%以上的租金溢价收益,同时营收完成度103.9%。

据了解,2023年全年城家共计参与翻牌项目10余个,总计翻牌房量超4000间,最大翻牌项目体量801间,最快项目翻牌开业速度30天,平均出租率稳定在95%左右。

同时,在重资产布局方面,城家也开始投资开发项目,与安住资本共同建设国内首个外资投资的R4公寓项目。

值得一提的是,城家早前已完成重资产租赁项目的布局,2019年与歌斐资产签署泛公寓领域合作,与华住以及其他资产管理公司合作,运营北京、上海多个重资产项目。

观点指数认为,租赁企业持有租赁住房资产对企业的成本、利润等方面都是很大的挑战。而保租房REITs的成功发行,让保租房项目投融管退商业闭环雏形初步形成。

同时在一系列政策的支持下,有多只保租房REITs正在推进中。政策端提高了布局二三线城市、单一项目等租赁企业发行公募REITs的可能性,鼓励更多资本进入市场,

因此,城家持有的重资产项目在保证项目运营合规性、项目纳保、一系列前置标准化操作等相关工作后,有机会进入保租房REITs市场。

此外,今年年初落地的住房租赁领域金融17条从全周期角度为住房租赁企业提供了金融支持。其中重点支持自持物业的专业化、规模化住房租赁企业发展,为租赁住房的投资、开发、运营和管理提供多元化、多层次、全周期的金融产品和金融服务体系。

也就是说,城家参与重资产项目的建设管理过程中有望得到资金支持。

除了外部合作的方式外,城家也开始通过收并购实现规模的扩大。上文提到城家全年新开业项目多为小体量产品,不过去年其开始加大对大型租赁社区产品的投资。

2023年11月,城家公开宣布战略并购广西原子住房租赁服务有限公司,并购后租赁社区品牌“原子社区”和线上社区平台“原子生活+”将纳入城家产品体系。

观点指数从天眼查获知,今年1月15日,广西原子住房租赁服务有限公司已经完成投资人变更(包括出资额、出资方式、出资日期、投资人名称等),变更后由城家酒店管理有限公司持股51%,认缴出资额153万元。

官网披露,原子社区创立于2018年底,是广西规模较大的集中式品牌公寓运营商,目前运营和储备的公寓超过3000间。

据观点指数了解,原子社区在营门店包括原子社区·青年公寓(北湖店)、原子社区·青年公寓(南站店)以及原子社区·产业公寓(源盛城店),其中源盛城店房量超千间。

观点指数认为,通过并购方式,城家快速实现品牌与资源的导入,管理规模得到快速增长,同时为其逐步开拓华南市场打下基础。

长租与服务式模式并行

上述的广西原子住房租赁服务有限公司,并不是城家首个收购并购案例。

2022年,城家宣布战略合并瑞贝庭公寓酒店品牌,加大对服务式公寓的布局,其中瑞贝庭公寓酒店品牌是由中富旅居与新加坡城市发展集团(CDL)联合创建。合并后,城家拥有瑞贝庭品牌所有权及其7栋物业近1000套房源的管理运营权。

值得一提的是,上文提到去年12月开业,受托管理自平安不动产的城家上海嘉定国际社区是城家在上海嘉定新城板块首个城家高级公寓+瑞贝庭公寓酒店双品牌项目,包含456间保障性租赁住房和186间服务式公寓。

其中城家高级公寓部分房间70%以上为一室一厅、两室一厅户型,对标区域内家庭型、陪读型、改善型客群,同时包括开间及三室一厅产品,匹配多样租赁需求。瑞贝庭公寓酒店部分对标中高端租户群体,产品组合更为灵活。

除此之外,上文提到去年11月9日正式开业的上海徐家汇GROW瑞贝庭公寓酒店是思睿集团在完成资产收购后与城家公寓共同合作的项目,是思睿集团在上海长租公寓领域布局的首个重资产投资,同时也是瑞贝庭品牌首家旗舰店。

据观点指数了解,目前城家发力的长租公寓和服务式公寓产品分别对标安居和旅居的客户需求,其中长租公寓房源量占城家总房量的比例超过80%,服务式公寓房量占比不到两成。

城家资管官微披露,城家的系统针对长短租结合和长日租结合的业态特点,由城家CAS系统用以匹配长租,同时对接华住PMS系统匹配短租,根据不同项目,匹配长短租比例。酒店基因为城家运营管理服务式公寓带来了天然优势。

在服务式板块,城家拥有包括瑞贝庭、自有品牌CitiGO HOUSE欢阁服务公寓以及和雅诗阁、华住共同运营管理的馨乐庭公寓酒店3大品牌。2023年,瑞贝庭公寓酒店签约拓店10余家,项目布局北京、上海、苏州、成都、南京等核心城市。从瑞贝庭公寓酒店的扩张情况来看,城家对服务式租赁市场的关注度持续提升。

观点指数认为,城家对服务式产品布局的稳步提升,意味着今年其仍将继续保持长租+服务式双产品并行的扩张模式。

撰文:许伟英

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载