作为南昌乃至江西内首个高端商业项目,南昌武昌MALL具备一定先发优势,能吸纳该区域内的高端消费客群,不过长期来看依然面临较大挑战。

观点指数 近期,武商集团公布了三季度业绩。数据显示,其三季度实现营业收入17.13亿元,同比增长15.11%;归属于上市公司股东的净利润-1293万元。

作为地方商业代表,武商集团一直以武汉武商MALL广为人知,在华中高端商业市场上占据重要地位。但近年来其开始做出改变,加快购物中心业态的发展。

观点指数认为,这与其在优势市场即武汉面临商业冲击,以及当前业绩进入瓶颈期有较大关系。走出武汉乃至湖北寻找新商业机遇,成为武商现阶段的战略重点。

今年武商省外首秀南昌武商MALL开业,成为江西首个定位重奢的商业项目,并取得了不错的成绩。但这并不代表可高枕无忧,如何辐射更大市场吸纳更多高端客群,并从同行竞争中突围依然是难点。

转变之因

武商集团是地方商业国企的代表之一,其以传统百货起家,如今广为人知的武汉武商MALL就起源于1959年的中苏友好商场,是武汉最早的百货商店。

2005年,武商集团明确提出提升购物中心的经营功能,抢占市场制高点,并在后续重建老武汉商场大楼,打造出了武商MALL。 由武商广场、世贸广场、武汉国际广场三大商业体组成的武商MALL,在华中地区有着不可忽视的商业影响力。

三者在商业上各有侧重点,武商广场主营化妆品与女装、世贸广场主营黄金珠宝腕表、武汉国际广场主营国际品牌。

观点指数认为,虽然武商集团在武汉乃至华中有较大的影响力,但从其发展思路来看,不管是最早期经营的百货商场,还是后续扩建的购物中心,主要采取落地某一区域项目,逐步扩建打造更大商业集群的思维。

这也使得其在当下面临较大的市场挑战。一方面,随着市场竞争的加强,武商的地方商业优势正在被削弱。近年开业的武汉恒隆广场、武汉K11,正在冲击着武汉高端消费市场,这也让原来由武商一家独大的武汉商业消费市场形成了新的格局。

恒隆方面数据显示,武汉恒隆广场开业不足十月带来租金收入1.53亿元,租户销售额近10亿元。2022年武汉恒隆广场收入上升52%至2.32亿元,租户销售额亦增加158%达到近26亿元,同年Hermès撤出武商MALL,在恒隆广场开出高规格双层大店。

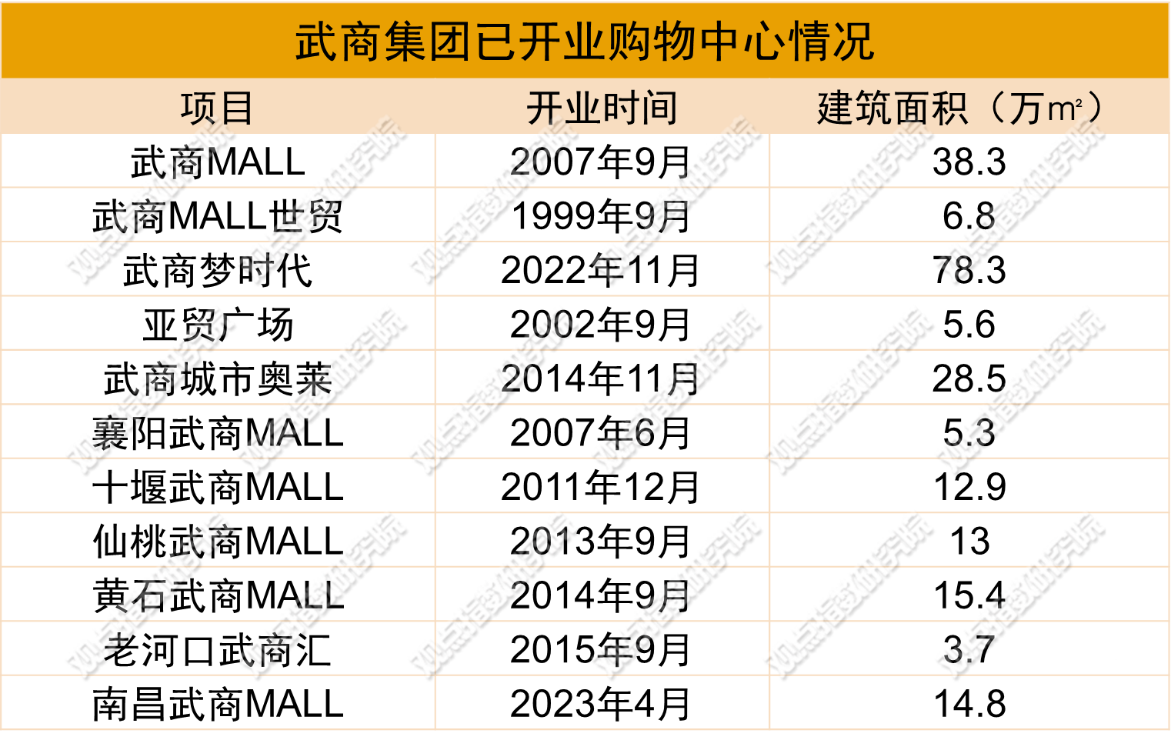

此外,据观点指数统计,武商目前共有11个已开业购物中心项目,总建筑面积接近223万㎡。最新的项目分别是2022年及2023年新开的武商梦时代及南昌武商MALL,其余均在2015年前开业,整体项目运营时间较长,多为成熟期项目。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理

长期缺乏新项目供应,让武商集团的业绩增长进入了瓶颈期。业绩数据显示,2017-2019年间,武商集团营收为180亿元左右,并无过多增长,这主要是由于传统超市发展承压下,购物中心板块也处于相对稳定状态。

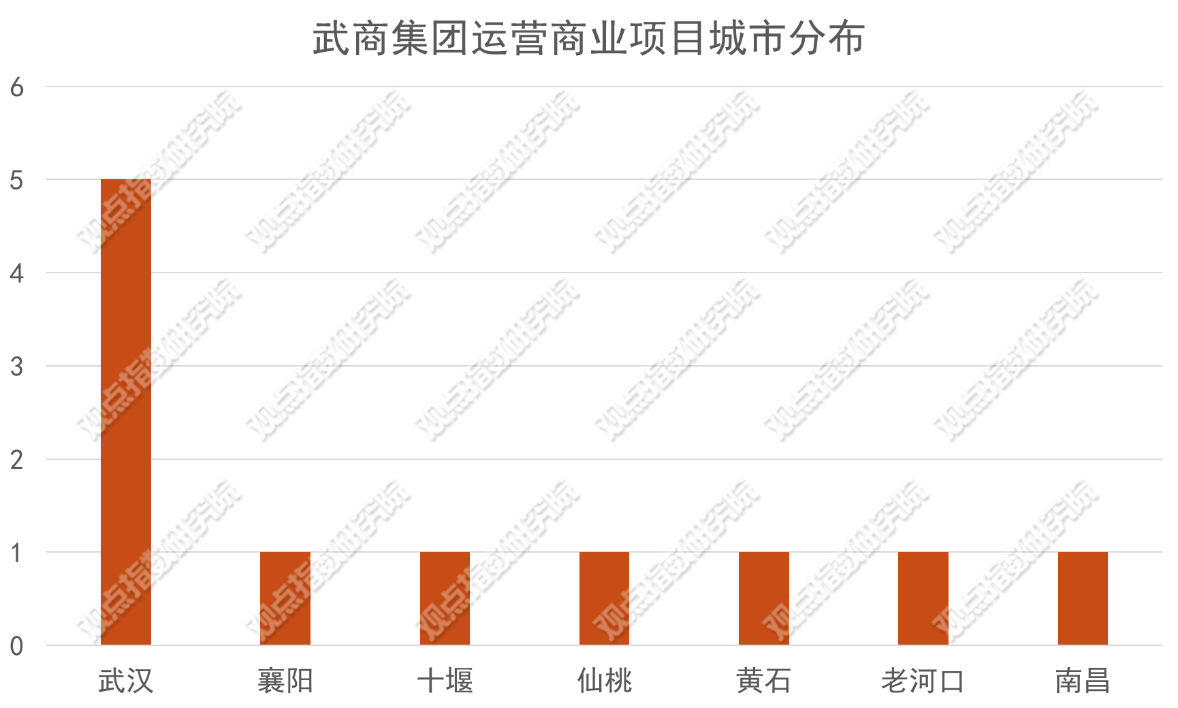

除开业时间较长外,武商旗下项目的集中度也非常高,11个项目中有5个位于武汉市,其余5个分布于湖北省内,仅有1个最新开业的项目走出了湖北,位于江西南昌。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理

可以看到,走出武汉乃至湖北寻找新商业机遇,成为武商集团现阶段的重点。观点指数认为,其出省首站选择在南昌落地高端项目,主要原因有两个。

一是其目前涉足的市场主要以华中地区为主,其王牌项目武汉武商MALL辐射范围也是华中地区,选择华东城市的南昌更显突破性;二是目前该城市商业仍具备较大发展空间,缺乏真正的代表性项目,与武汉、长沙等同为省会的城市相比均有明显的成长空间。

高端商业输出表现

但走出去只是第一步,能否适应陌生市场,站稳脚跟对武商而言更为关键。

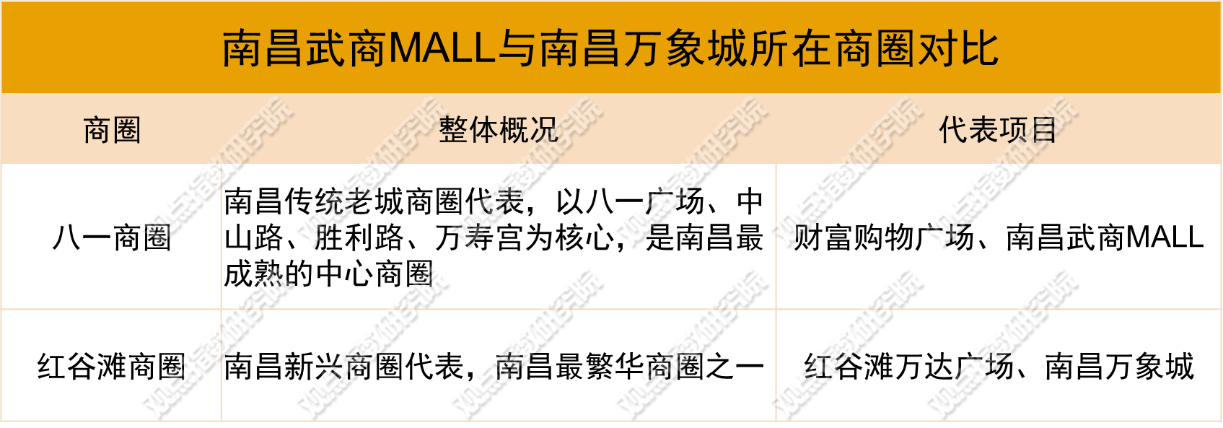

据观点指数了解,南昌目前能级较高的商圈仅有两个,即红谷滩商圈、八一广场商圈,已开业的项目当中仅有武商MALL是重奢定位项目。

观点指数认为,从商业稀缺性来看,定位高端商业的南昌武商MALL具备差异化竞争的优势,但瞄准南昌商业市场的并非武商一家,其未来或面临挑战。

在武商MALL开业前,手握高端商业产品线万象城的华润已开业南昌万象城,虽然该项目目前尚未引入具有较强竞争力的高奢品牌矩阵,但背靠华润置地后续想要升级并不是难题。

此外,去年龙湖、旭辉、万达、新城、爱琴海等主攻中端商业的企业也均在2022年开业了新商业项目,这也会对武商MALL中的非重奢业态带来一定冲击。

数据来源:公开资料,观点指数整理

数据来源:公开资料,观点指数整理

区位条件上,据观点指数了解,南昌武商MALL所在地块周边有高端住宅、高端酒店、写字楼、重点学校、省级重点医院等,交通上无缝接驳地铁1号线与2号线的换乘站八一广场站,并且可与3、4号线近距离换乘,具备南昌唯一的四条地铁线汇聚点的地理优势。

将视野放大到商圈来看,武商MALL位于八一商圈核心位置,该商圈是老城商圈代表。因此从选址上看,项目所在地块与项目高端定位的适应性较强,具备发展商业的基础条件。

来源:公开资料,观点指数整理

来源:公开资料,观点指数整理

需要注意的是,此前南昌本地市场多为传统型商场,一直缺少高端商业项目,高端市场消费力能否对应消化武商MALL尚存不确定性。

此外资料显示,南昌武商MALL并非是武商集团拿地建设的项目,而是接盘了苏宁南昌项目的商场、写字楼及酒店后发展而来,在原有项目基础上进行建设,因此南昌武商MALL的整体设计较为保守。

观点指数认为,硬件上的遗憾短期内难以弥补,但可在后续通过资产优化调整改善。作为输出型商业项目,更需要关注南昌武商MALL招商品牌在当地市场的表现。

品牌生态打造心思

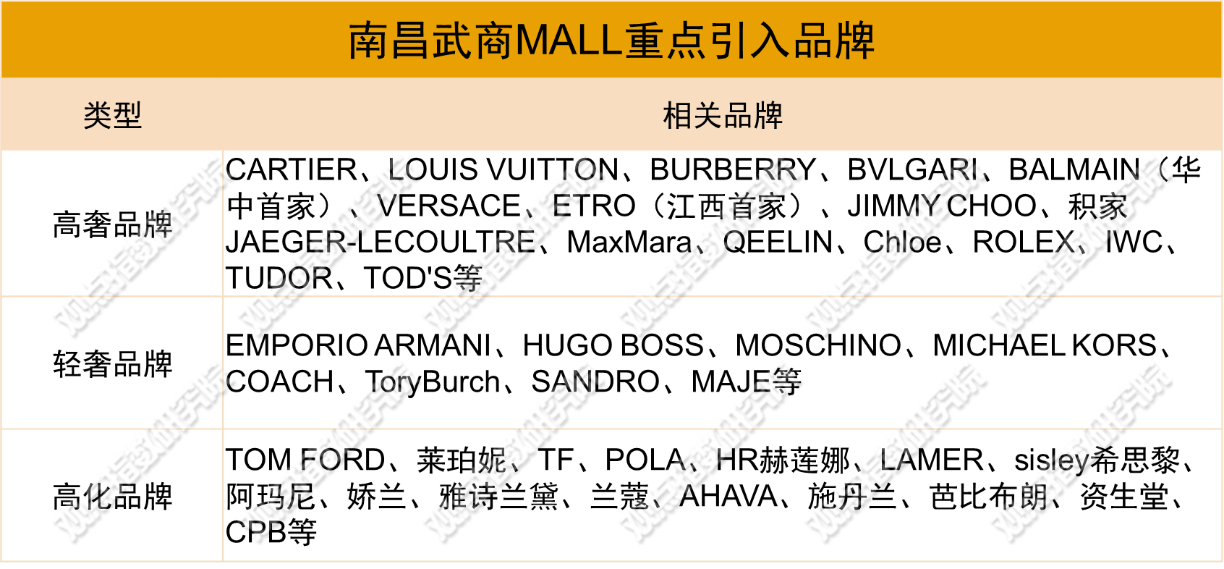

资料显示,南昌武商MALL共引入约260家品牌,其中包括78家南昌首店,占比达30%,品牌涵盖国际名品、珠宝、精品腕表、美妆、服饰、餐饮、超市、儿童、影院等19个品类,官方公布的整体开业率达90%。

业态占比上,据观点指数了解,国际名品、美妆、服饰等为主的零售类业态占比接近8成。观点指数认为,以零售类业态为主,展现出了武商以百货起家的资源优势,在零售品牌组合上具备较强竞争力。

聚焦到国际一线大牌上,可以发现,南昌武商MALL除LOUIS VUITTON、BURBERRY、BVLGARI等高奢品牌之外,已开业的品牌还包括了La Praidie、Tom Ford、LAMER等高化品牌,以及Sandro、Maje、MAX&Co.等轻奢品牌。

来源:公开资料、武商MALL官微,观点指数整理

来源:公开资料、武商MALL官微,观点指数整理

业绩表现方面,从目前披露的官方数据来看,开业首日该项目吸引客流量达17万人次,销售突破1720万元,开业三日客流突破50万,销售额突破4000万;开业及五一节日期间共接待客流90万余人,销售额超过7000万元。

其中奢侈品牌贡献较大,Versace、MaxMara、Chloe首日业绩超预期,Qeelin与COACH首日业绩创区域新高,美妆20大品牌首日销售突破450万元。

如与同等体量的高端项目对比,南昌武商MALL的表现也尚可。同为高端商业定位,于近年开业的海口万象城开业当日客流约15万人次,销售额约3356万元,考虑到该项目多为旅游、商务客群,人均消费金额会较高。

观点指数认为,就目前情况来看,作为南昌乃至江西省内首个高端商业项目,南昌武昌MALL具备一定先发优势,能吸纳该区域内的高端消费客群,不过长期来看依然面临较大挑战。

一方面,南昌区域内的人口相对有限,如何吸纳周边城市乃至更广的客群是未来需要考虑的重点;另一方面如若南昌万象城提档升级引入其他高奢品牌,势必会削弱武商MALL的竞争力,如何应对同行竞争也是难点之一。

撰文:冯彩云

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载