如果最终走到债务清盘,美元债持有人可能无法从中获得最大利益,当下以双方能接受的条款成功通过债务重组,或者是更长远及互利的选择。

观点指数 近期,龙光集团有意向对美元债进行统筹展期的消息,引起市场较大关注。

对此,观点指数通过比较龙光集团的财务数据,简析债务规模及经营问题,同时借鉴较早期间成功通过多只债券展期的富力方案,综合多方面因素分析龙光成功通过债务重组方案的可行性。

根据观点指数测算的结果,龙光需要在2022年内达到39.94%的去化要求,流动性方面才能在一定程度上有所缓解。其次,集团进行收购的投资活动中有变相融资和扩规模的可能性。

因此,从债权人角度,龙光需要展示出较大诚意以积极推动债务重组方案,如减少非必要的规模扩张支出,以及以优质资产进行增信、设定定期回购等条件。

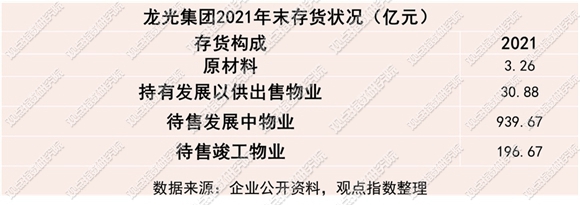

债务规模-流动性压力测试

首先,以龙光集团披露的2021年末财报数据测算(由于2022年中报企业未披露详细信息,因此以2021年末指标为关注重点)。2021年末和2022年中期,企业剔除合同负债的流动性负债分别为1031亿元以及1135亿元,其中包含披露的负债(跨境担保安排)分别为108(2021)和101亿元(1H2022)。

根据国家外汇管理局颁布的相关规定,"担保履约后债务人办理外债登记,形成债务人对外负债,应办理外债登记,不过可不纳入普通外债额度限制",因此理解为确认负债的或有事项予以包含。

注:因简易操作,使用的存货为成本价值,因此得出的去化要求仅作参考使用

以龙光未受限货币资金予以冲减,2021年末和2022年中期企业资金缺口分别为861和991亿元(1H2022未披露受限资金规模),最新数据显示资金缺口小幅度扩张。不过,由于企业存货价值上升,测算去化要求指标时反而有所好转,指标分别为73.59%以及64.02%。

如果放宽对企业的限制进行压力测试,假设披露的与关联方的应收账款、其他应收账款及预付款项等约393.72亿元报表项目在相对顺利回收的条件下,于2021年末资金缺口缩小至467亿元,则相对应的去化要求缩减至39.94%。

可以看到第二次流动性压力测试结果,企业的去化要求有较大的改善,这也说明了关联方(非并表公司)对集团资金占用较大的问题。

不过需要注意两点,一是企业可变现资产成分中仅有可出售物业价值30.87亿元,占比极小;另外企业应收账款中与关联方占比较大,行业不景气时期,回款效率需警惕。

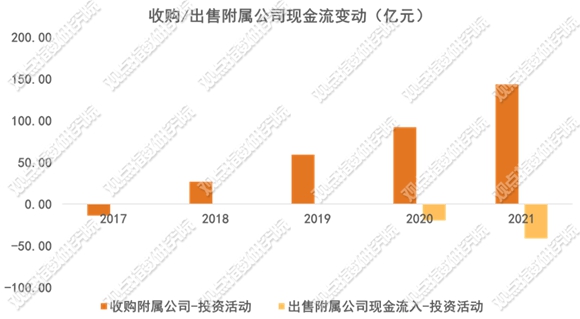

收购/出售活动现金流特征

回顾过往龙光的现金流,较为显著的一点是在收购/出售附属公司相关现金流上的变动。从近几年数据可以看到,龙光收购附属公司的投资活动现金流均呈现正向的净流入,而出售则呈现为净流出的异常现象。

数据来源:企业年报,观点指数整理

有详细披露数据的2020年,龙光完成收购的珠海横琴、珠海顺兴、东莞骏誉以及中山同安等项目,账面货币资金均大于企业支付的现金代价。这是由于被收购项目承担的合同负债(较大原因)及部分银行贷款拉低了总代价,因此实质或许可以理解为变相融入资金的同时扩大了企业体量规模,最终形成收购反而促进货币现金增长的现象。

此外,从2020年企业披露的土地保证金情况(66.12亿元)来看,收购附属公司而流入集团内部的资金,不排除还存在作为土地保证金进行土地拍卖等多次加杠杆的可能。

上述现金流变动体现出有意思的一点是,龙光项目公司层面持有较充裕的货币资金(连续两年出售附属公司呈现负向现金流)。对此,龙光通过股权转让变现方式缓解资本市场的债务压力效果较差。

同时,在保交付和资金监管加强的环境下,对于集团内资金的流动阻碍较大,因此真实的去化要求结果或许要比前述的39.94%更严峻。

富力模式可行性

回顾较早成功展期十笔美元债的富力实践来看,展期模式为所有应计和未付利息资本化,一并纳入新债券本金规模,即相当于1:1置换。

虽然富力并未从中获得削减债务的实际重组收益,不过临期债务对企业在自身运营和管理层的精力分配、债券投资者对公司的信心,以及潜在购房者对于公司未来流动性以及偿债能力的判断等方面,有着比直接收益更大的影响。

观察龙光,此前市场消息传出,在宣布境外债重组计划之后,一笔39亿美元公募离岸债持有人小组的财务及法律顾问明确表示,如若龙光集团在债务重组方面采取单边行动,该持有人小组就可能提起债务清盘。

随后,龙光集团宣布暂停支付5笔美元债的到期利息。

在稳增长和保交付的环境下,观点指数认为,如果最终走到债务清盘,考虑到清偿顺序及土地税金、供应商欠款及合同负债等境内债务在公司法层面的可操作空间,美元债持有人可能无法从中获得最大利益。

从企业的角度,积极寻求展期也是毋庸置疑的,因此更应关注龙光与债权人之间条件的可能性。首先从债权人角度,龙光集团可以减少非必要的规模扩张支出,除了已经下降的购买土地支出(2021年土地保证金为8.87亿元)外,收购附属公司的投资活动亦需要控制。

其次,富力模式中以资产出售进行增信的方式也可以借鉴。不过由于龙光项目公司的特征(集团旗下项目公司的出售反而会导致资金流出),因此需要注意识别可缓解资本市场债务的资产。另外,如添加定期回购及削减股息等条款,或许有助于债券持有人认识到龙光控股股东的信心和决心。

综合来看,观点指数认为,龙光成功通过债务重组有一定的可行性,优势相对较大的点在于土储布局粤港澳大湾区、长三角都市圈等当下价值较有保证的城市,其中一二线城市土储面积占比71%,符合债券持有人看重的后续盈利能力期望。

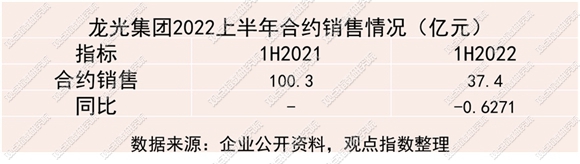

不过,近期中报显示,房企销售数据与预期差距较大可能是比较大的不稳定因素。龙光上半年收入126.3亿元,同比减少64.1%;毛利17.57亿元,净利润亏损7.11亿元。

撰文:刘忠劲

审校:陈朗洲

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载