原报告 | 三条红线与信用评级吻合性研究

三条红线标准稍显严苛,目前房企达标情况堪忧。而穆迪信用评级与市场判断更加趋同,三条红线则更多凸显监管意图。

观点指数 房地产行业各个方面的从严从紧监管成了近年来的常态。继2019年7月份出台的海外债仅限于再融资的政策后,近期又传出“三条红线”的监管政策,将根据各企业的达标情况限制有息负债的增速。

在8月20日,住房城乡建设部、人民银行在北京召开了重点房企座谈会,会议中指出人民银行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房企资金检测和融资管理规则。由此可见,目前具体的规则还在最后制定中,而最终版也可能与当前流传版本存在出入。

当前流传版中,主要涉及三项指标,即剔除预收款的资产负债率、净负债率、非受限现金短债比。根据2020年中期财报数据,观点指数测算了46家样本房企各指标的过线情况,其中,由于财报标准的修订,预收款项很大程度上已由合同负债所替代,观点指数在测算中也将合同负债当作预收款处理。

根据测算,46家样本房企中,未踏线房企仅有4家, 分别为中国海外发展、华润置地、保利地产、龙湖集团,踏一条线的房企有19家,包括万科、远洋集团、越秀地产、碧桂园等,踏2条线的房企有11家,包括中国金茂、雅居乐集团、阳光城等,踏3条线的房企有12家,包括华夏幸福、融创中国、富力地产、中国恒大等。

“严苛”的三条红线

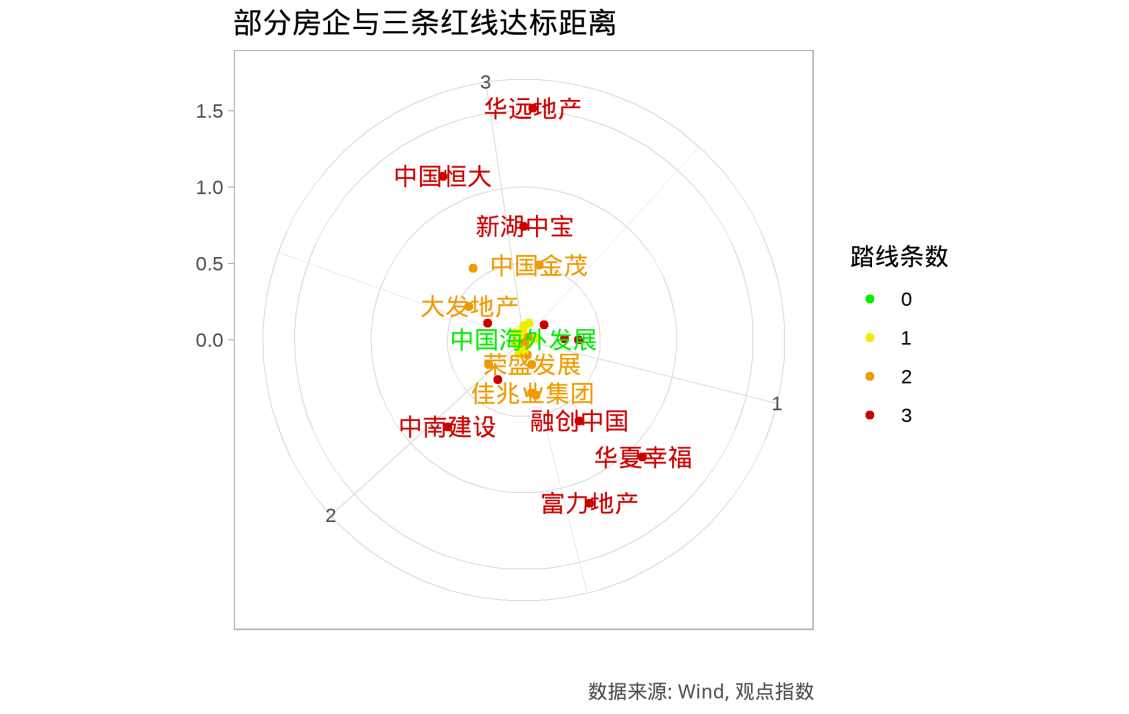

目前由于并无透露三项指标的权重,观点指数通过计算房企指标与达标线间的欧式距离,以进一步具体反映各个房企与达标线间的差距,此称达标距离。

为避免重叠,部分房企名称未在图中显示(下同)。可以发现,华远地产、中国恒大、富力地产等与达标线(中心点)距离较远,大发地产、荣盛发展等则距离较近。同时,即便踏线条数相同的情况下,不同房企间的差距也不一样,一定程度上也反映了房企调整的难度不一。

这三项指标主要关注于不同期限下资产与负债的对比,均为反映偿债能力的财务指标。而提及偿债能力,不能不提广为人知的信用评级。与三条红线相比,评级机构采用的评价体系更加复杂全面,对整个资本市场影响也颇为深远。

标普指出,“评级观点并不意图作为信用质量的保证,评级表达对发行人可信度的相对观点。”这里的重点是“相对”一词,即评级的高低仅表达不同发行人信用的相对水平,并非信用水平的绝对测度,这与三条红线划定底线的出发点截然不同。

从共性来看,两者一定程度上均旨在判断企业所面临的经营风险。从这个角度,也可发现三条红线更注重静态的资产与负债的对比关系,而忽略流量数据如营业收入、EBIT等;相比之下,三大信用评级机构均将EBIT或EBITDA作为重要参考指标。

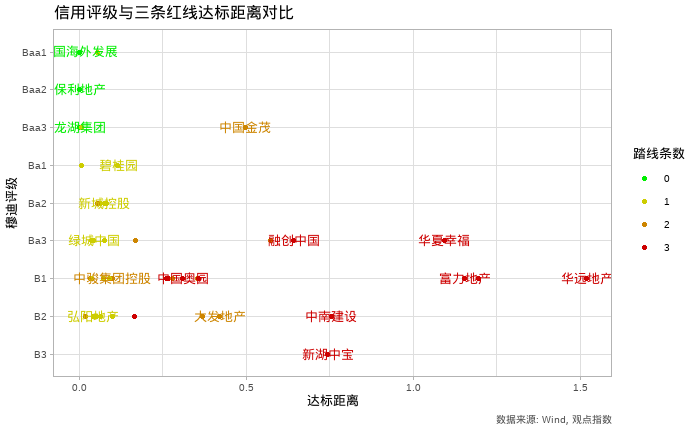

将各房企所获的穆迪公司家族评级与上述定义的达标距离对比,可发现达标房企均为投资级房企,而在投资级房企中,中国金茂却没能幸免“踏线”。2020年中期数据显示,中国金茂在现金短债比、剔除预收账款后的资产负债比两项指标均未达标。

通过今年年初穆迪对中国金茂的周期性审阅评论,可以进一步发现信用评级于“三条红线”上原则性的差异。

穆迪评论中指出中国金茂增长的债务杠杆等限制因素,这也是三条红线的关注点。另一方面,穆迪表示,中国金茂稳定的租金收入、良好的运营历史、国企背景及中化香港子公司的身份,都支持了中国金茂的Baa3的评级。

这意味着,信用评级在全面衡量企业信用水平时,允许优势弥补劣势,从而给出更加全面的评价,而“三条红线”则是采用一刀切模式。正因如此,三条红线的踏线情况也没有体现出不同信用评级的区分度,Ba1的碧桂园与B2的弘阳地产均踏线一条。

此外,“投机级房企”更是无一幸免的不达标。从这一点,似乎“三条红线”对于目前的房地产行业来说有些过于严苛。但随着中国房地产行业增速的放缓,去杠杆呼声的持续,此举或能逐步提升房地产行业整体的财务状况。

穆迪评级与市场判断更加吻合

显然,对债务的监管或多或少要归结为避免企业进入财务困境,即是避免违约。从这一角度,可以进一步对违约可能性进行量化分析。

观点指数根据往期数据,采用基于Merton债券定价模型的违约距离模型对样本房企的违约可能进行评估,该方法在学术和实践中被广泛采用,穆迪KMV公司便提供类似模型的测算服务。

由于穆迪KMV公司采用的具体方法包括尚未披露的专利内容,观点指数借鉴Bharath, S. T., & Shumway, T. (2008)提出的替代naive模型。根据原文作者测试,naive模型一定程度比原始Merton模型表现更优,同时亦与穆迪测算模式相关度很高。

同时,穆迪KMV公司根据以往违约数据库估算违约概率,由于没有公开类似的数据库,观点指数在此并不计算违约概率。

违约距离模型将公司市值作为违约的重要参考,假定公司市值低于债券面值,公司便会违约。因而,该模型反映了资本市场对公司违约可能性的判断。

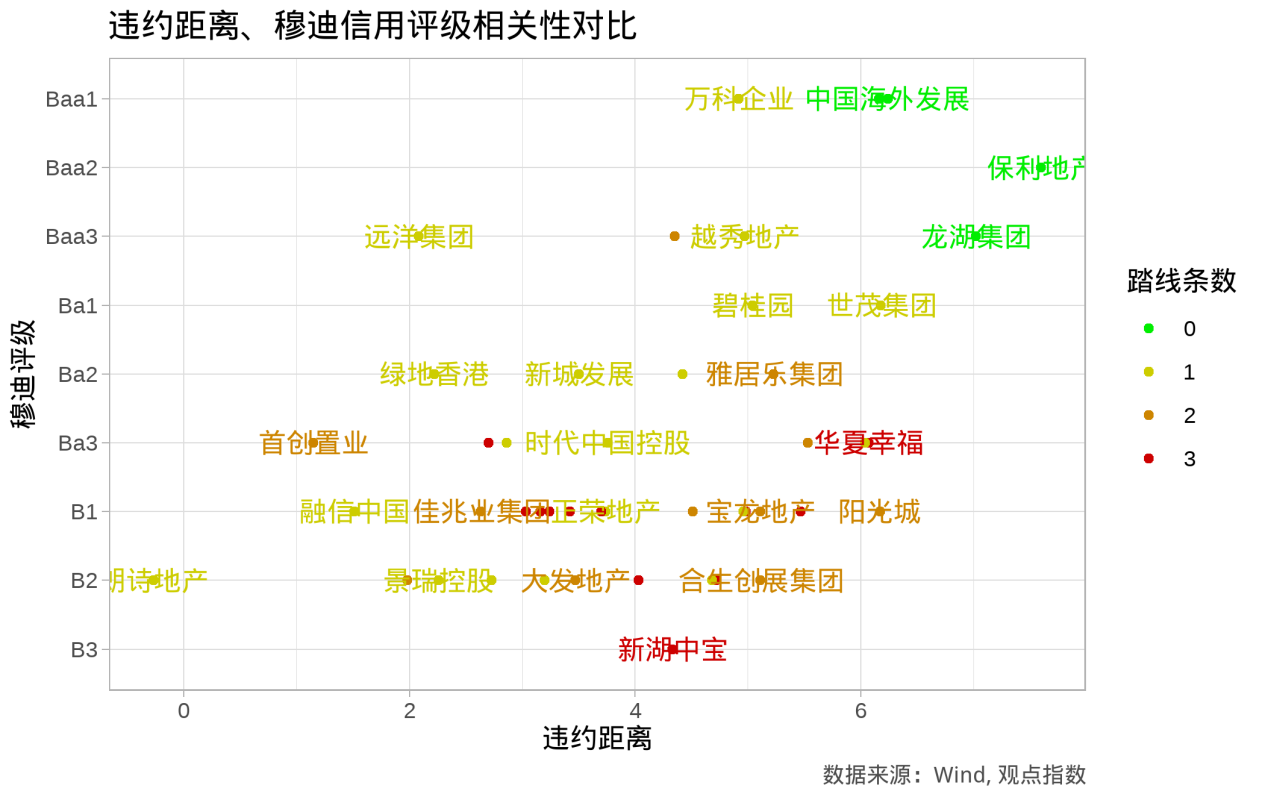

将违约距离与穆迪信用评级对比可以发现,两者表现出一定程度的相关性,即违约距离大的公司获得的信用评级也相对较高,这也反映了穆迪信用评级与资本市场判断的契合。

进一步佐证这一观点,可将违约距离与穆迪评级进行相关性显著性测试,由于评级为定序数据,观点指数采用Spearman方法进行双边测试,得到P值为0.006,即可以得出相关性显著不为零的结论。

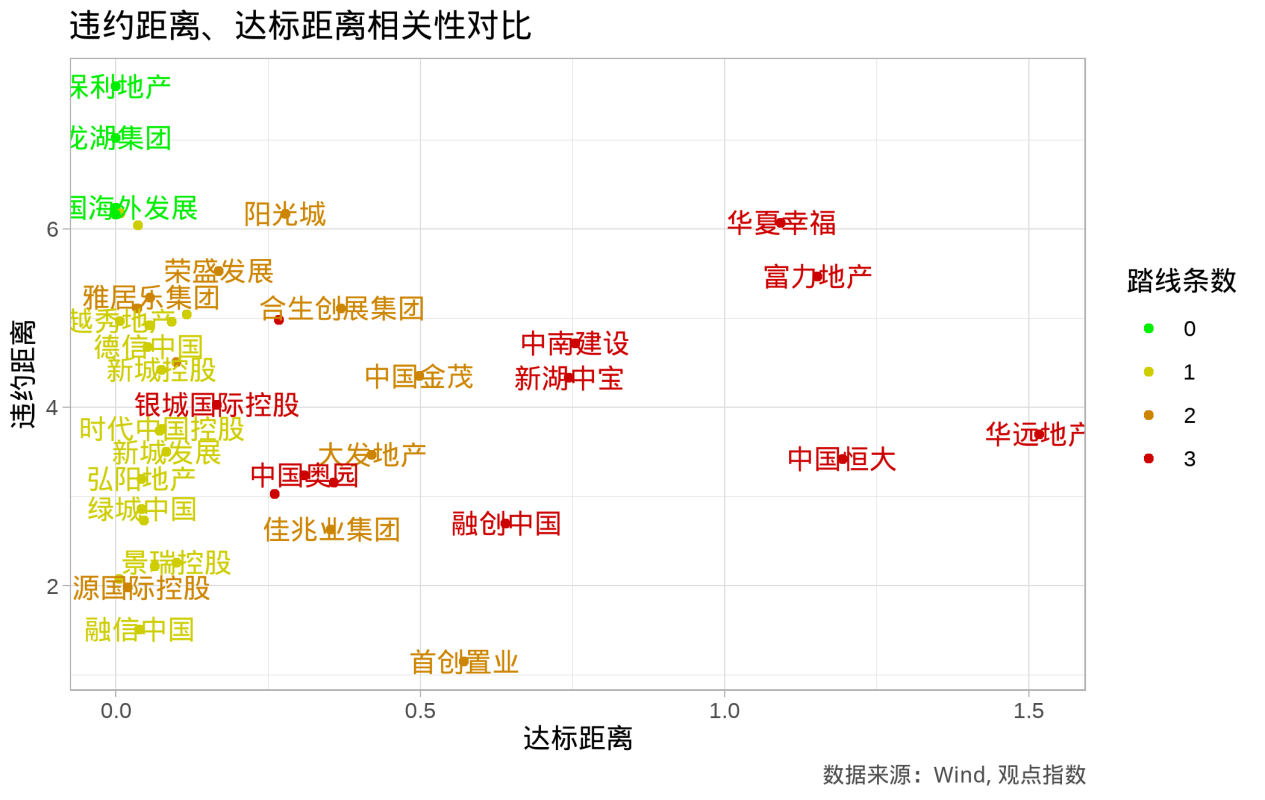

另一方面,将违约距离与三条红线的达标距离对比,可发现两者并无明显相关性。

通过将违约距离与三条红线的达标距离及穆迪评级相对比,可见穆迪评级与市场判断更加一致,而三条红线更多反映的是监管的意图及判断。

房地产行业在高速扩张期所积累下的巨额债务早已引起人们的忧虑,这点从评级中也可看出,偌大的房地产行业中,能获得投资级评级的房企不过寥寥数家。

此次的三条红线的大刀改革未必是最优方案,但总归是往好的方向迈进。

撰文:刘阳

审校:欧阳颖