原报告 | 低权益扩张策略下利润背离案例研究

中期报显现出的异象未必会在年报中重现,但利润下降与少数股东权益占比快速升高却是实在的。

观点指数 疫情固然是2020年的头等话题,但因为国内管控良好,这次全球性大流行对房地产行业的影响并没有预想中惨烈。

上半年以来,销售逆势上涨的房企并不在少数。不仅中国恒大促销力度堪称空前,销售大涨24%,一向稳扎稳打的龙湖也保持了销量的可观上涨。

不过在销售保持稳中有升的背后,需要关注的还有营业收入和利润。

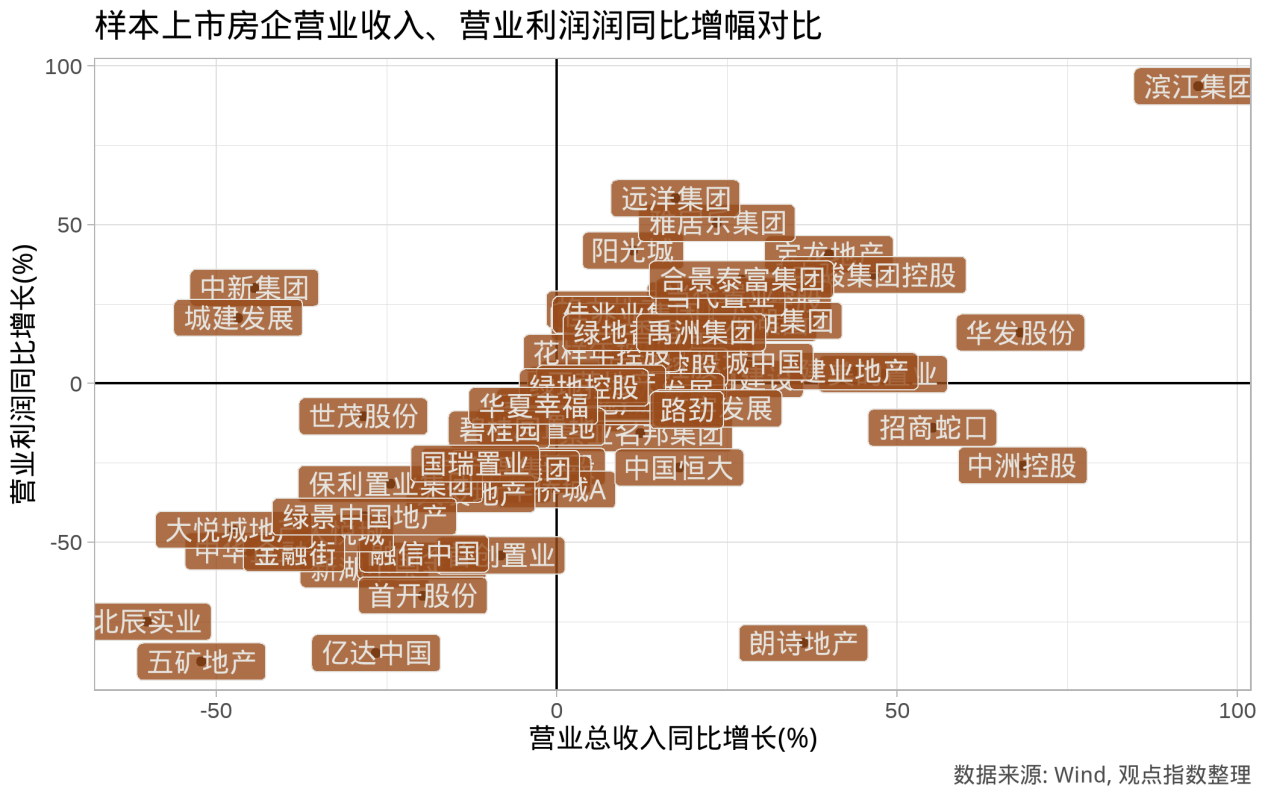

观点指数整理73家样本房企的中期数据,发现有46家房企上半年实现了营业收入同比上涨,占样本总数的63%,其中有29家房企实现了营业总收入和营业利润双双上涨。

从营业收入和营业利润的同比变动对比中可以发现,整体而言是同增同减的趋势,个别企业表现异常。

一方面,中新集团、城建发展在营业收入下降时实现了营业利润的同比上升;另一方面,朗诗集团、中洲控股等企业则在营业收入上升的同时,营业利润没能同步上涨。

如此反差,不禁让人好奇其中的缘由。观点指数特此挑选其中一家样本企业深入研究。特别的,如果将营业总收入进一步与归母净利润对比,可以发现该样本企业同样稍显突出,在营业总收入大幅增长45.7%的情况下,归母净利润下降了81.4%。

利润率缩水伴随权益比下降

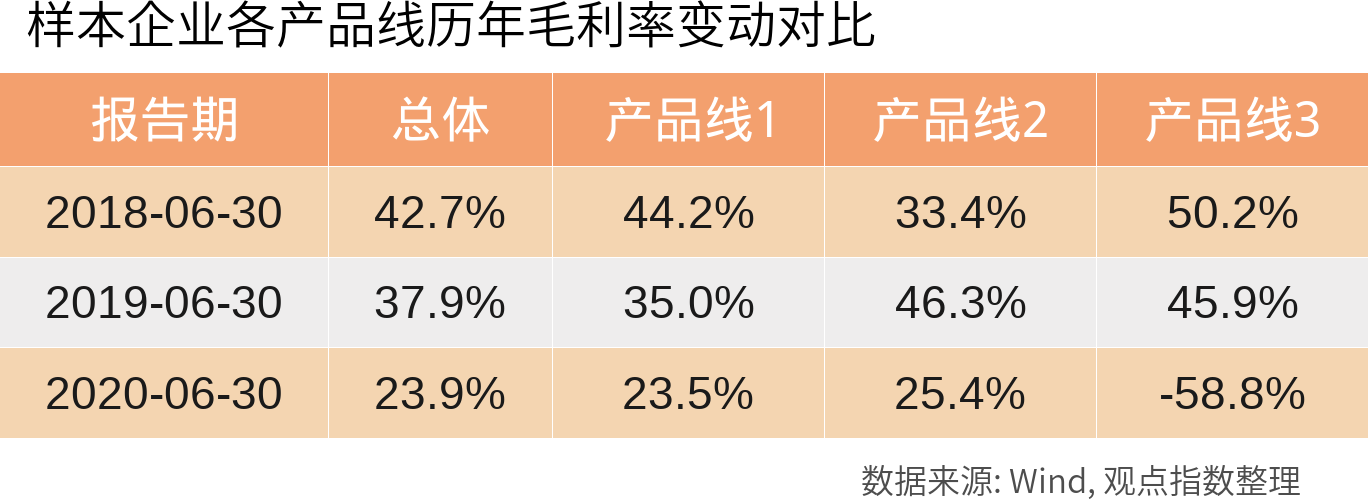

观点指数计算了样本企业过去3年的毛利水平,可以发现,不仅是受疫情影响的今年,过去3年该指标均处于下降通道,占比很小的产品线3在今年则出现了亏损。

作为主营业务的产品线1、2,2020年中期毛利显著低于2018年同期。

虽然在财报中没有提供具体细节,但是官方的解释为:部分项目获取时未能充分预期到政策调控力度的收紧,结转时毛利润不及预期。也就是说,由于高估了最终的售价从而导致项目购入成本过高。

营业成本之外,销售费用、管理费用等虽然相比2019年有所增长,但就占营业收入比例而言没有明显变动,故而并不是造成利润缩减的原因。

另一个造成显著影响的便是投资净收益。

2020年中期该样本企业仅录得5.22亿元投资净收益,而这个数字在2019年同期是44.04亿,2018年同期更高达49.70亿元。

虽然这些变动很大部分来自公司对股权的处置及股权变动后公允价值损益,并不是公司的经常性损益,但就近几年情况来看,样本企业似乎每年都有相当程度的损益变动。

投资收益中经常性损益是权益核算法下的投资收益,这部分一般来自有显著影响但股权未达到并表比例的联营公司收入。同样根据财报数据,2020年上半年上述样本企业权益收益为0.51亿元,而2019年同期13.3亿元。

因此,联营公司的绩效不佳,也影响了该样本企业利润的成色。

另一方面,正是由于这部分权益利润所对应的收入没有在报表中体现,一定程度上加重了收入增长与利润下降的背离现象。

此外,税收同样对样本企业的利润造成了影响。按比例计,其2019年中期所得税费用占利润总额23.6%,2020年中期上升到了42.1%。

2020年上半年的税费增幅很大程度上来自可抵扣递延税项的影响,意味着样本企业为未来的利润支付了税费,从而进一步压缩了净利润。

在中期报告中,样本企业也指出,上半年结转的延迟影响了报告期的利润。

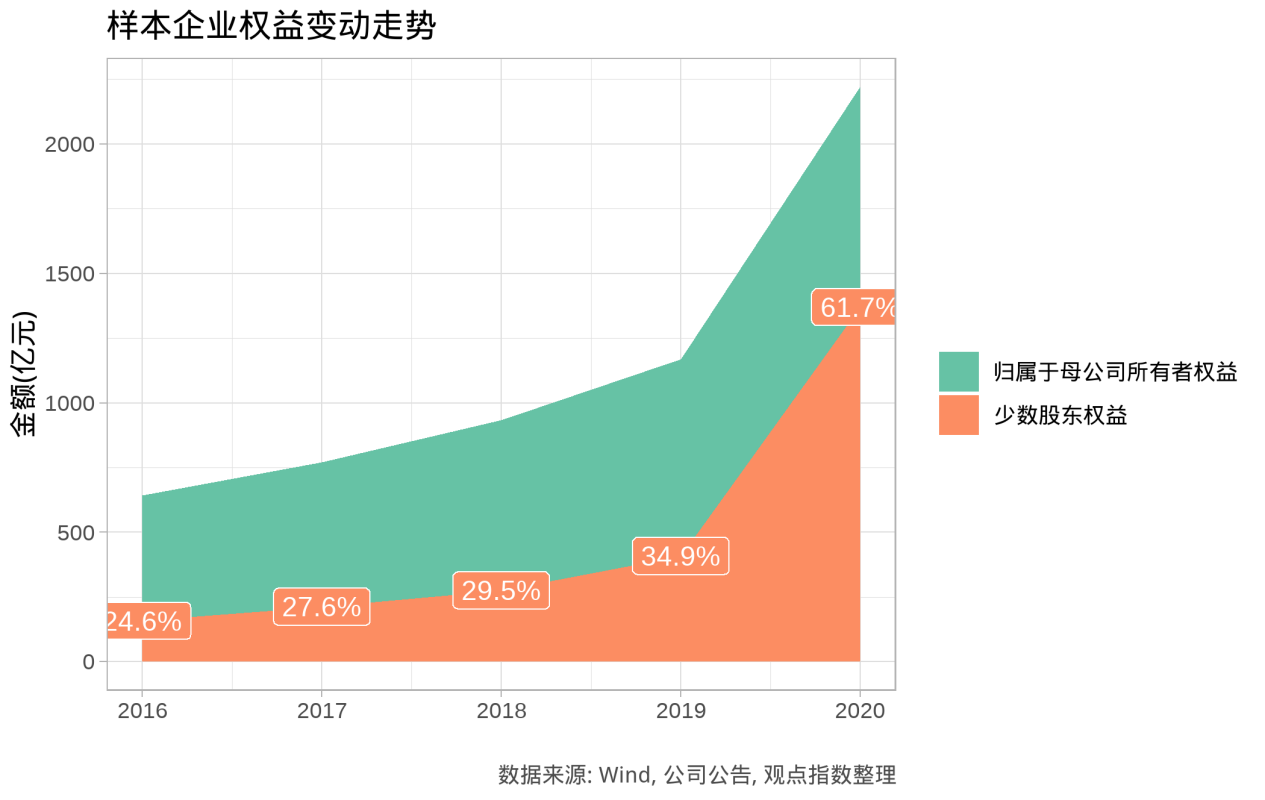

对样本企业营业收入与归母净利润反向变动造成最后一击的,是公司少数权益对利润的侵蚀。查阅上述企业历年财报数据,可以发现2016年开始少数股东权益占比逐年增高,2020年上半年更是从2019年中期408.5亿元增长至1370.1亿元,使得其少数股东权益首次超过归属于母公司的权益,占比达到61.7%。

这意味着,样本企业营业收入大部分来自并表的控股、合营公司,但由于股权比例不高,导致分配到母公司的利润较低。

可以看到,上述企业营业收入与归母利润之间的背离,不仅源自利润率的下降,同时也伴随着母公司权益占比的大幅降低。在这两大因素双重作用下,导致了最终营业收入上涨45.7%,归母净利润却逆向下降81.4%。

但这种低权益的扩张策略,在房地产行业其实并不少见。

“超速”上升的财务费用

上述变化之外,样本企业另一个变化便是财务费用的增加。

企业扩大规模后,财务费用增加属正常现象。但细看历年中期报告,2016年中期,该样本企业营业总收入为212.48亿元,并没有明显低于今年同期的243.2亿元。另一方面,2016年5.09亿的财务费用已在2020年翻倍达到13.33亿。

若看抵扣前的利息费用,在2016年是6.84亿元,2020年已经达到45.04亿元。

此外,样本企业的营业收入大部分结转在下半年的报告期内,这也导致中期报告数据一定程度上失真,而利息费用与收入的错配也影响了报告期的表现。

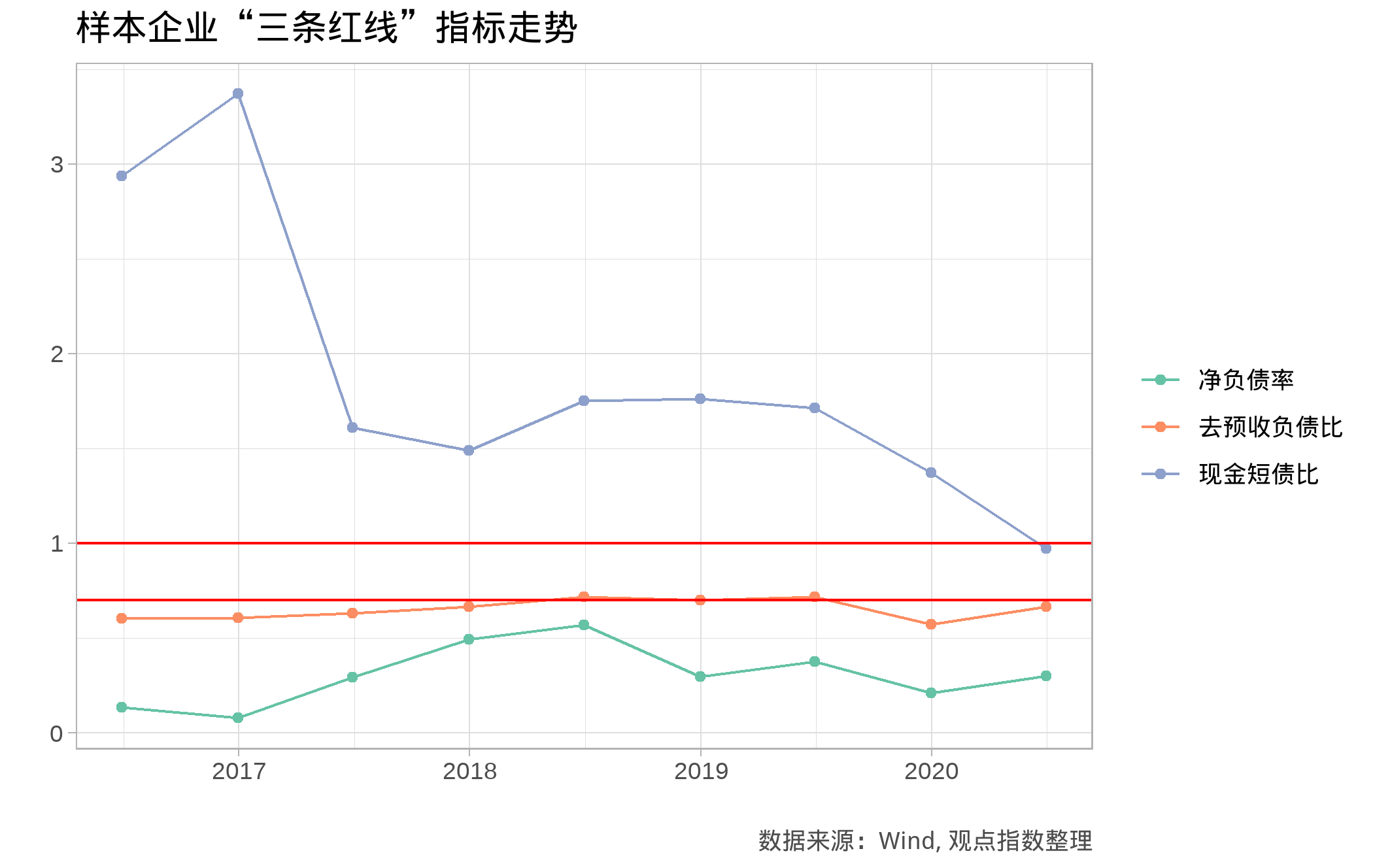

若进一步以最近引起很大关注的“三条红线”来度量,观点指数根据样本企业历年中期、年报数据进行测算,发现2020年中期仅轻微踏了一条红线:现金短债比0.97,不足1——这也是该企业历年数据中首次不达标。

从历年指标走势可发现,样本企业自2017年起以现金短债比度量的流动性水平不断下降。2016年报中,现金短债比甚至一度超过3,2018年底开始缓慢下降,也最终导致样本企业突破现金短债比的底线。

另一方面,上述企业的另外两项指标,剔除预收后资产负债比、净负债率则一直保持着相对平稳的走势,但在2020年中期剔除预收款后资产负债比已经接近红线边缘,稍有踏线风险。

在收入遇到的瓶颈时,该企业亦有所踏错节奏:未预期的政策收紧导致毛利下降,唯一一次流动性表现欠佳又撞上了“三条红线”。

正如上面提及,样本企业大部分营业收入要等到年度报告时才会结转,因而中期报显现出的异象未必会在年报中重现,但利润下降与少数股东权益占比快速升高却是实在的。

撰文:刘阳

审校:欧阳颖