销售回顾:韧性仍存

疫情时期大型房企销售修复时间更短,表现出来的韧性更强。

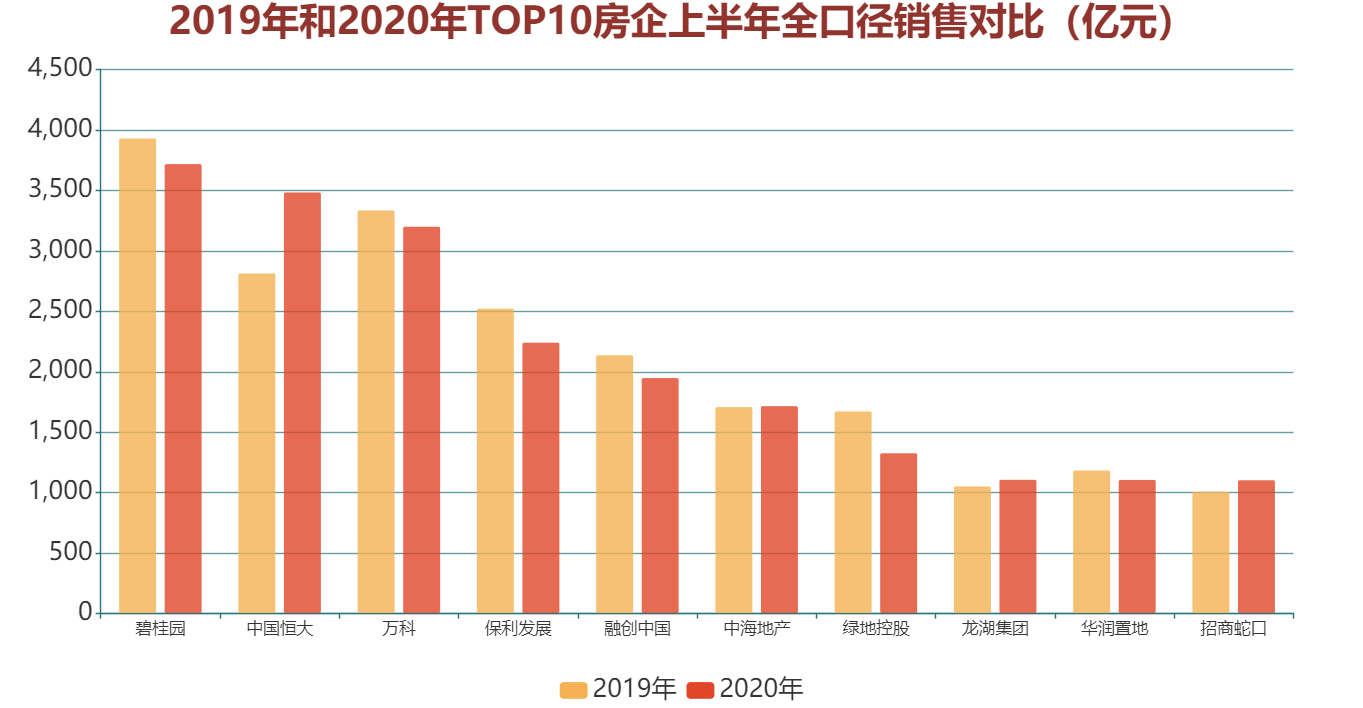

近9成房企销售未“达标”,TOP10房企逆市增长

国内新冠疫情逐步受控,各地复工、复产、复学有序推进,房地产市场也在持续复苏。历经艰难的181天后,房企积极地向市场呈现出属于自己的“上半年销售业绩”。

观察榜单头部企业,TOP3的房企分别是碧桂园、恒大、万科。与去年不同的是,恒大上半年加大营销力度,销售已然突破3000亿元,跃居至榜眼的位置。从销售金额来看,今年上半年前三甲的差距在逐渐缩小。2020年上半年,碧桂园、恒大和万科的销售额分别为3722.9亿元、3488.4亿元以及3204.8亿元,2019年同期则分别录得3934.9亿元、2818.0亿元和3340.0亿元。

值得注意的是,随着疫情好转和购房消费意愿加强,碧桂园逐渐加大了货值铺排量,第二季度销售额录得大幅增长。其中碧桂园6月实现全口径销售810亿元,单月业绩规模创年内新高。

数据来源:观点指数整理

在疫情打乱经营节奏的情况下,1-6月TOP20房企全口径销售增长幅度各异。其中TOP10房企逆市增长最为明显的是恒大,同比增长23.8%,这得益于恒大在疫情最为严重的2月,率先加大网上购房营销渠道的使用,还匹配“无理由退房”以及打折促销等手段,录得销售额447.3亿元,单月业绩远超其他房企。而在TOP20中全口径销售同比增长幅度最大的是中国金茂,增幅高达31.1%。

数据来源:观点指数整理

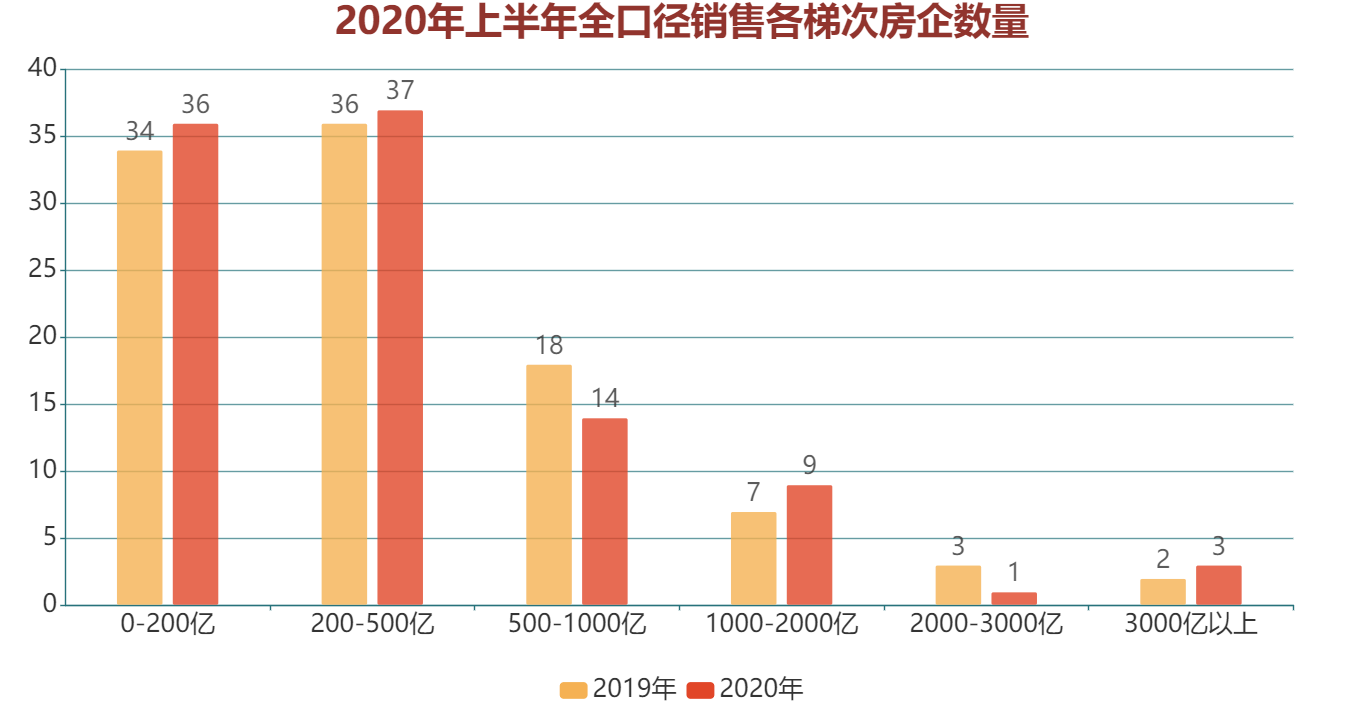

从榜单来看,上半年全口径销售超过1000亿元的房企有13家,比去年同期增加1家,这说明了疫情时期大型房企销售修复时间更短,表现出来的韧性更强。受疫情影响较大的是位于500-1000亿元的房企,该梯次的房企数量有14家,较去年减少4家。

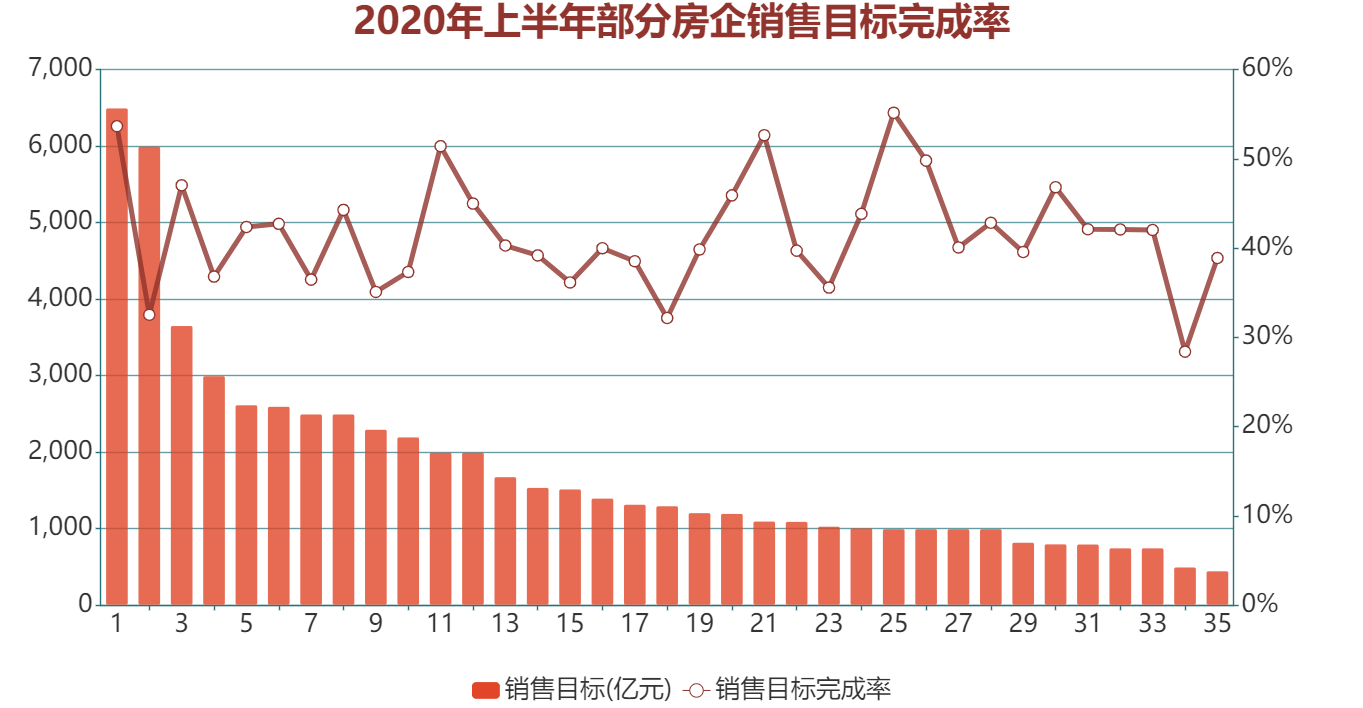

今年年初的业绩会以及其他公开场合,不少房企都对外发布了销售目标。当前房地产行业增速放缓,叠加年初疫情的爆发,房企设定的年内销售目标完成比例不及去年同期水平。

数据来源:观点指数整理

以35家发布销售目标的房企作为样本,观点指数统计发现上述房企的目标完成率超过50%的仅有4家,占比11.4%;完成率位于40%-50%的房企有15家,所占比重为42.9%,剩余16家目标完成率均位于40%以下。

换句话说,近9成房企未能在年中实现销售目标的一半。不过随着房地产市场复苏和房企三、四季度推出的货值增多,预计下半年将迎来销售高峰期,完成全年销售目标依旧具有上升空间。

TOP100房企销售同比下降2.6%,百强门槛值下滑4.8%

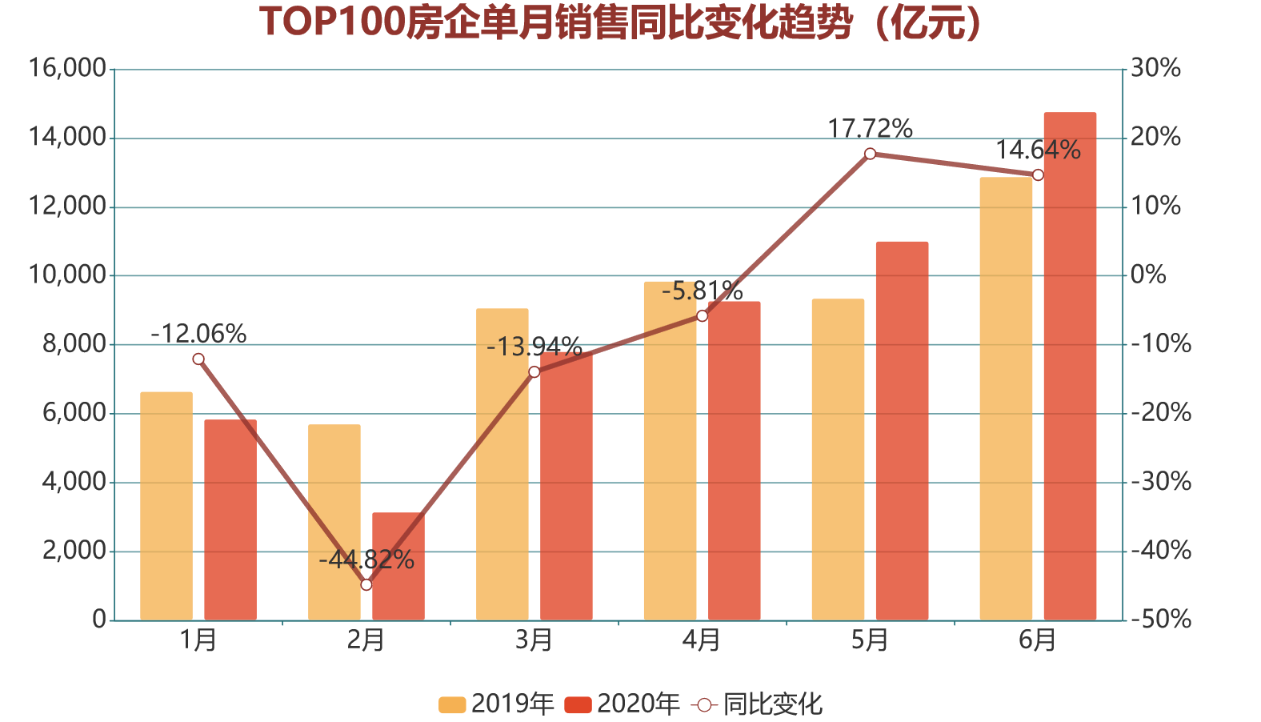

“观点指数·2020年上半年中国房地产企业销售金额TOP100”显示,1-6月TOP100房企总销售金额51845.2亿元,同比下降2.6%。

数据来源:观点指数整理

单月来看,TOP100房企6月录得总销售额为14763.8亿元,达到上半年峰值,同比增长14.6%,继5月后,销售同比增速继续为正。

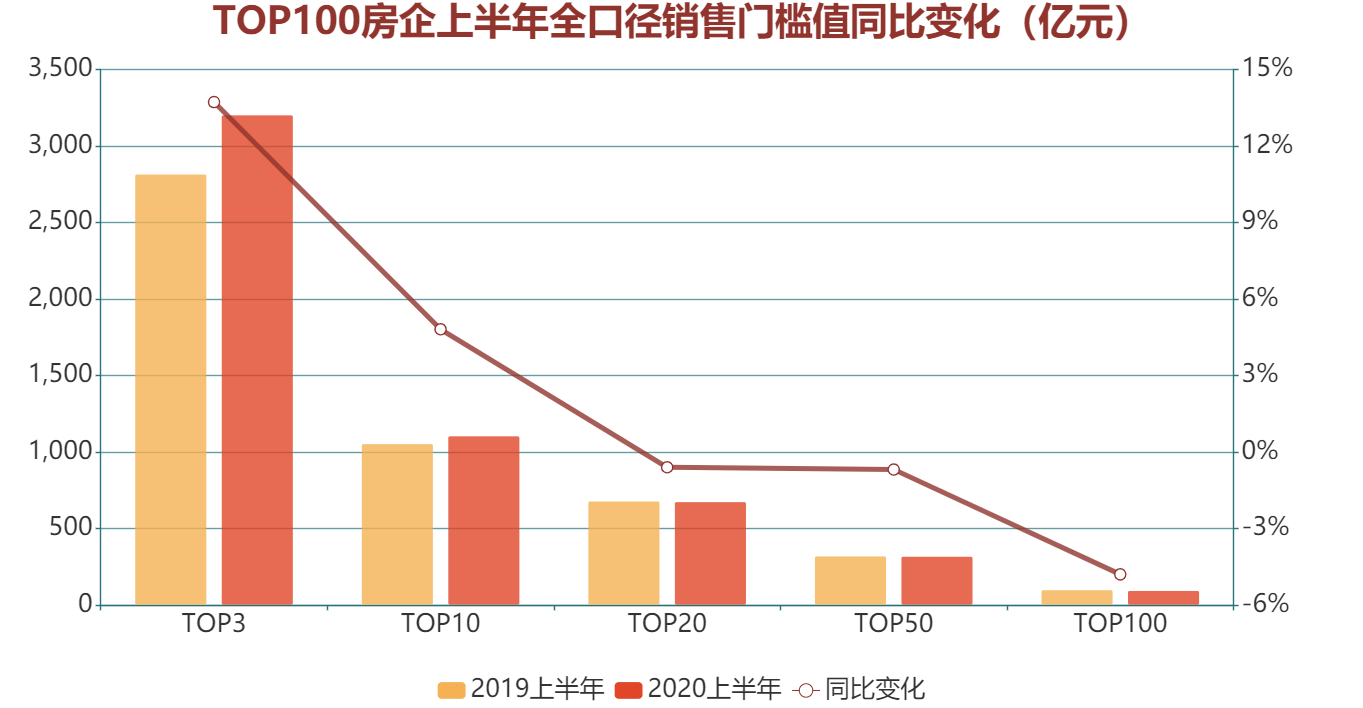

2020年上半年,受疫情等因素影响,TOP100房企全口径销售金额部分门槛值出现同比降低的情况。

数据来源:观点指数整理

具体而言,“观点指数·2020年上半年中国房地产企业销售金额TOP100”的门槛值为96.5亿元,较去年同期的101.4亿元下降4.8%,这也是所有梯次门槛值里降幅最大的。紧随其后的是TOP50以及TOP20门槛,为320.0亿元和677.0亿元,分别同比下降0.6%和0.7%。相比之下,头部房企改善经营的能力更强,TOP3和TOP10门槛值不降反升,分别同比增长13.7%和4.8%。

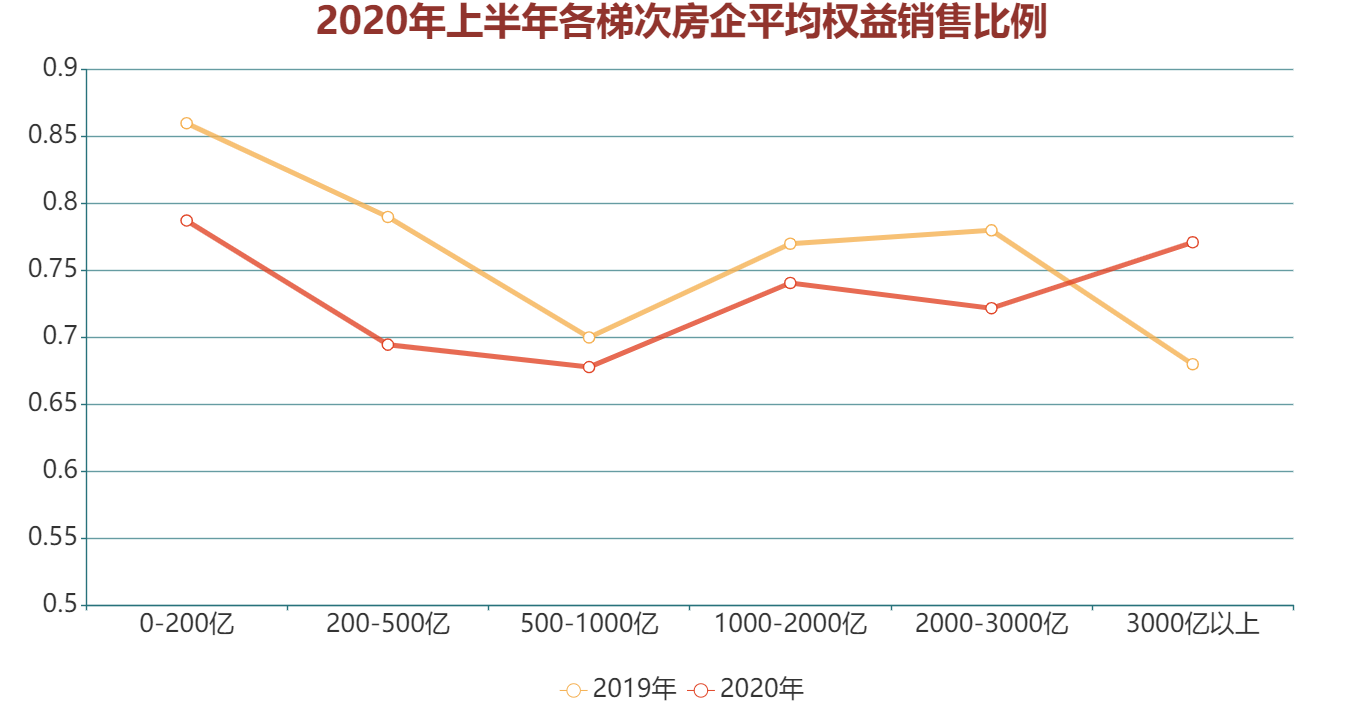

权益销售方面,2020年1-6月TOP100房企实现总权益销售37681.2亿元,平均权益比例为72.7%,比去年同期下降6.3个百分点。

数据来源:观点指数整理

观察不同梯次房企的平均权益销售比例可以发现,2020年上半年,除了全口径销售超过3000亿的房企,其他梯次的房企平均权益销售比例均出现不同程度的下滑。其中销售金额位于200-500亿元的房企的平均权益销售比例从去年年中的0.79下降至0.69,在各个梯次中下降幅度最大。

这说明今年上半年小股操盘、合作及代建项目入市数量逐渐增多。现阶段房企拿地、资金压力与规模诉求并存,我们预计TOP100房企的平均权益比例在未来一段时间内将会继续下降。

数据来源:观点指数整理

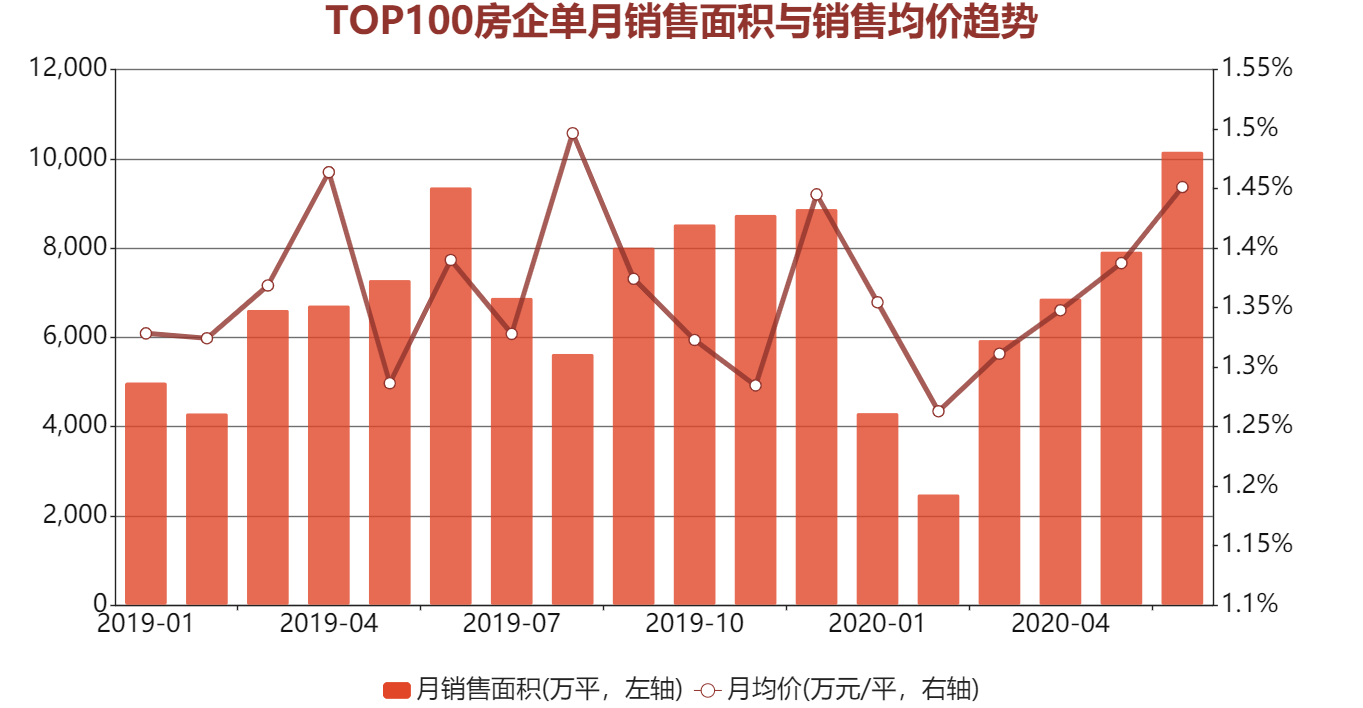

销售面积方面,TOP100房企1-6月录得总销售面积37747.2万平方米,同比下降4.0%。受疫情影响,今年上半年单月销售面积和销售均价呈现明显的“V字型”,在2月表现为量价齐跌,随着房地产市场的回暖,面积和均价逐渐回归正常水平。

一二线城市土拍狂欢,优质地块成重点角逐对象

2020年上半年,土地市场成为了房企争夺资源的重点围猎场。受疫情影响,房企的销售节奏出现较大波动,而在土地价款延付等政策的推动下,房企纷纷转战土地市场,并将大量资金投入到对优质地块的角逐中,因此上半年多有“高溢价地块”成交。

以国家统计局公布的数据来看,2020年1-6月,房地产业土地购置面积7964.61万平方米,同比下降0.9%,降幅环比收窄7.2个百分点;但土地成交价款4036.13亿元,同比增长5.9%,继1-4月同比增长6.9%后,第三个月累计增长为正。

数据来源: Wind, 观点指数整理

数据来源: Wind, 观点指数整理

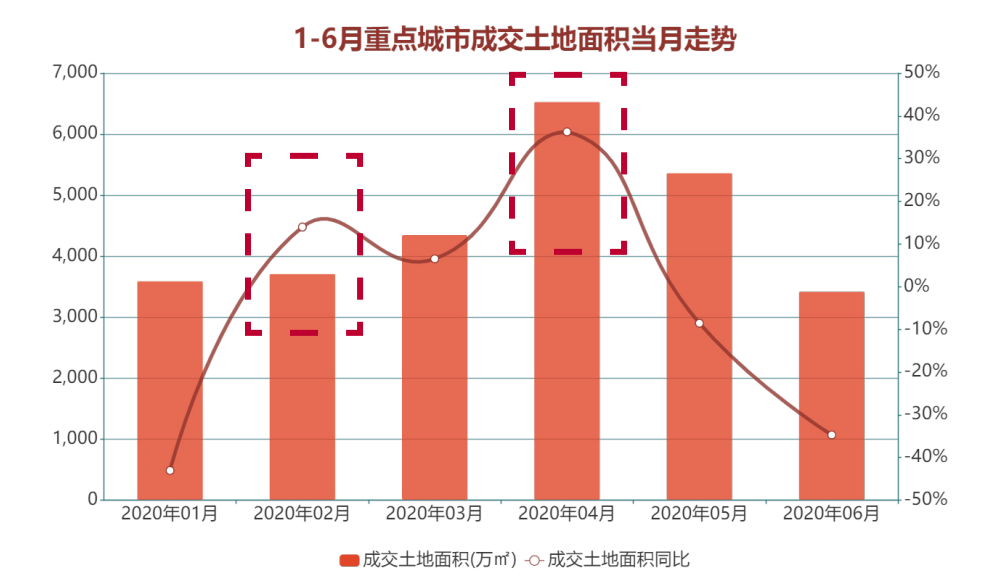

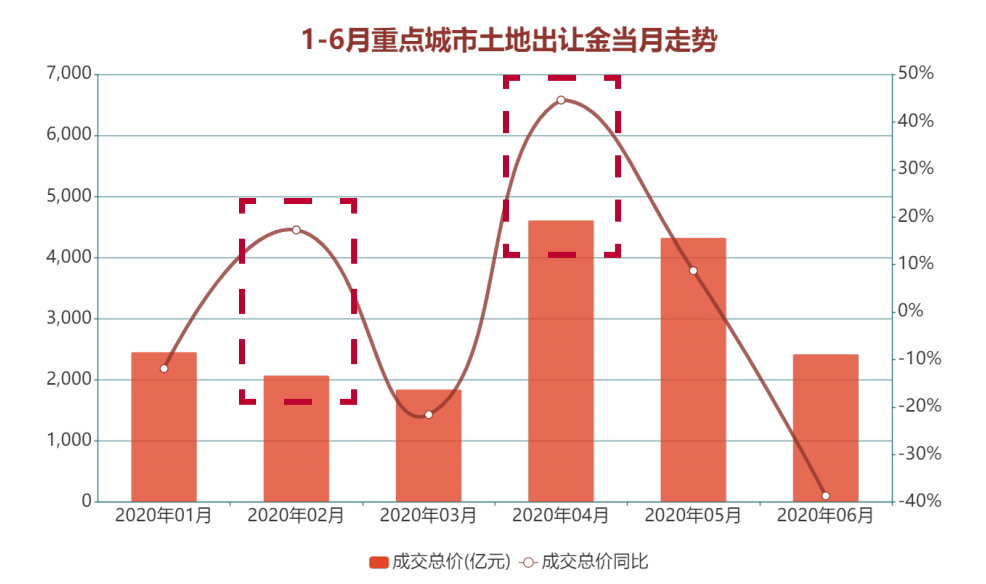

以观点指数监测的100个重点城市情况来看,上半年土地市场涌现了两波小高潮。2020年2月和4月,百城成交的土地面积分别同比增长13.80%、35.03%,成交总价分别同比增长17.23%、42.01%。与此同时,今年2月的商品房销售市场曾一度陷入低谷,直至4月才逐渐复苏。

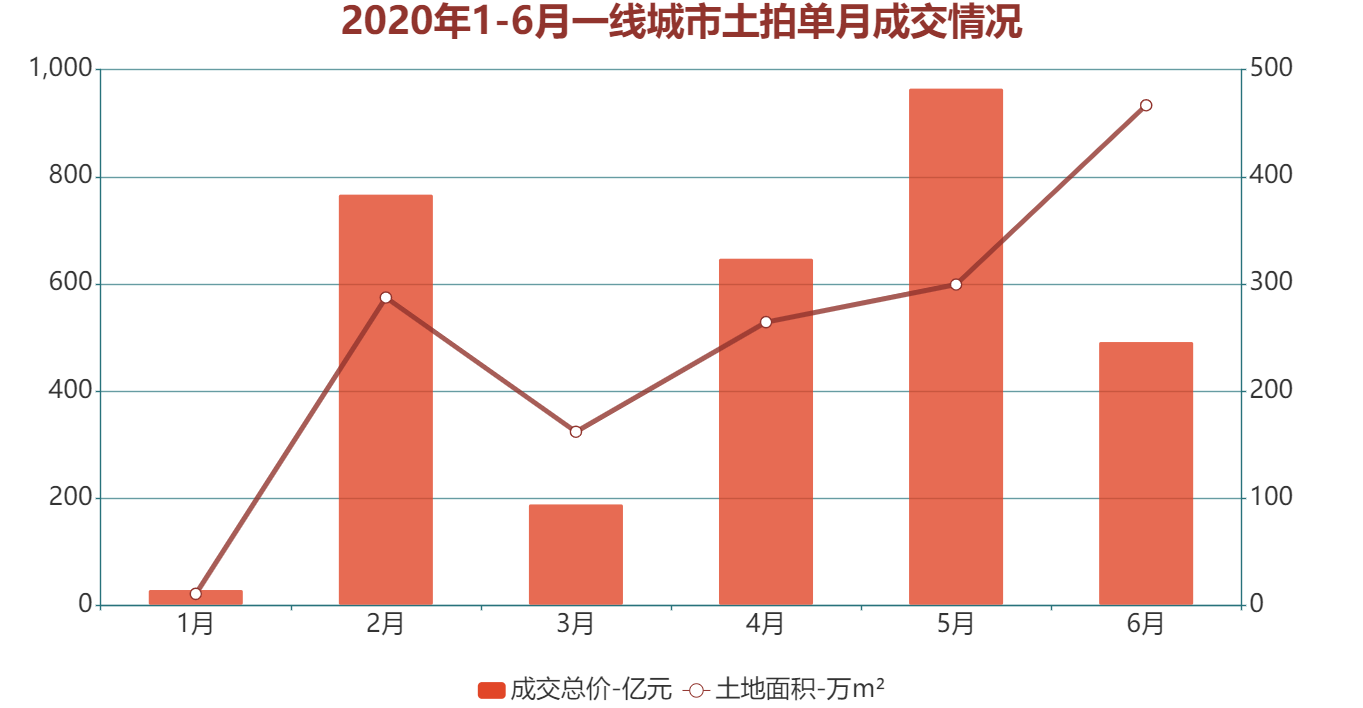

相比4月份,虽然5月的土地市场出现了一定程度的回落,但一线城市及部分核心二线城市仍然热度持续,供需两旺,并加大对优质地块的持续供应。其中,一线城市成交量价齐升,尤其是住宅用地成交方面。

数据来源: Wind, 观点指数整理

分城市等级来看,北上广深一线城市1-6月累计取得土地出让金3092亿元,其中2月、5月成交总价分别飙升至975.09亿元、963.55亿元。而5月较为引人注目的是,合生创展斥资107.4亿元大手笔竞得北京分钟寺L-39、L-41地块。加上此前夺得的分钟寺L-24、L-26地块,合生十天内豪掷179.6亿元获得北京25.1万平方米土地,应付土地价款相当于去年销售额的85%。

数据来源: Wind, 观点指数整理

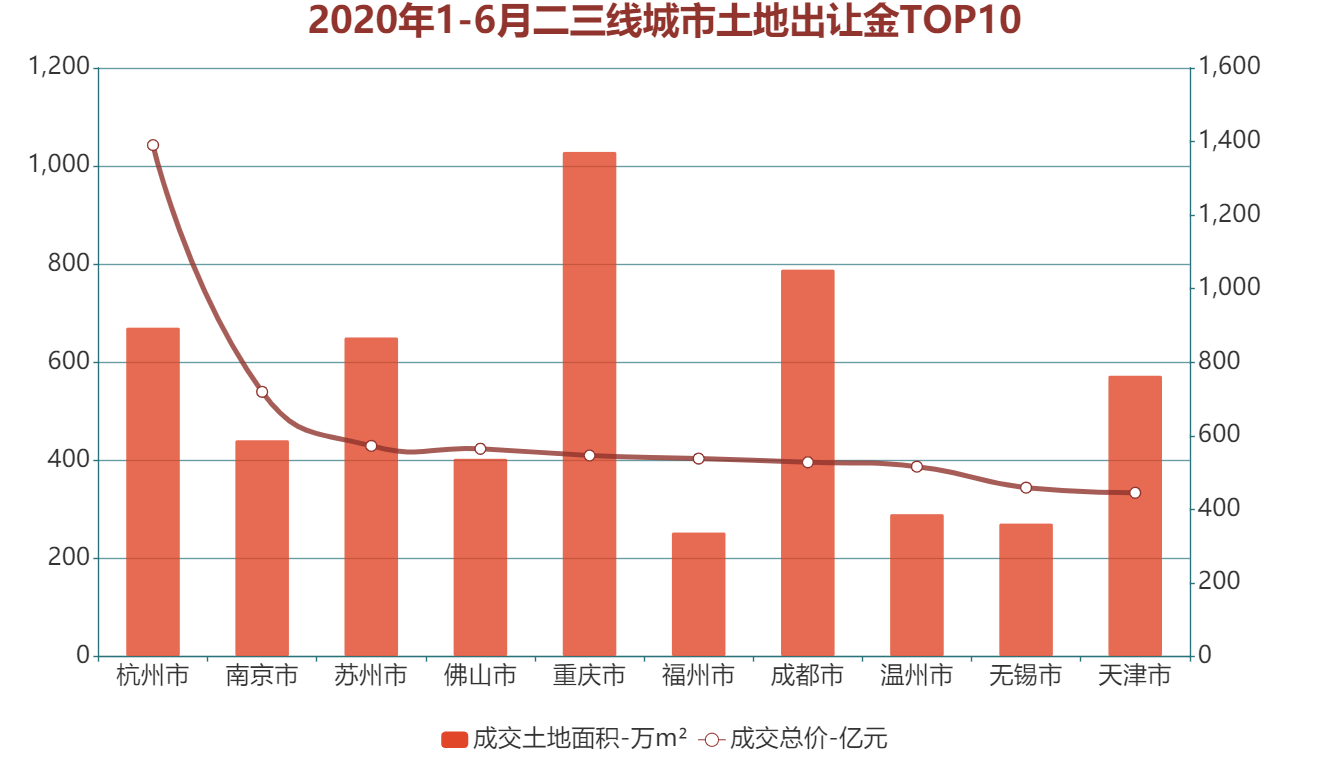

二三线城市1-6月累计取得土地出让金6281.13亿元,其中杭州以1390.40亿元位居首位。于4月和5月,杭州的土地成交总价分别跃升至385.81亿元、382.14亿元,4月环比上升203.2%,同比下降0.83%,土拍热度逐渐复苏。

在4月28日的杭州百亿土拍中,滨江一次加价10亿,以56.42亿元封顶价竞得江干区景芳三堡单元JG1206-47地块。该地块位于江河汇流区核心位置,而钱江新城2.0规划蓝图明确地把江河汇区域纳入其中,因此该区域被视为杭州未来最有潜力的区块之一。

从房企拿地的整体情况来看,上半年部分房企选择了谨慎,亦有房企顺势而为,积极补仓。

数据来源: Wind, 观点指数整理

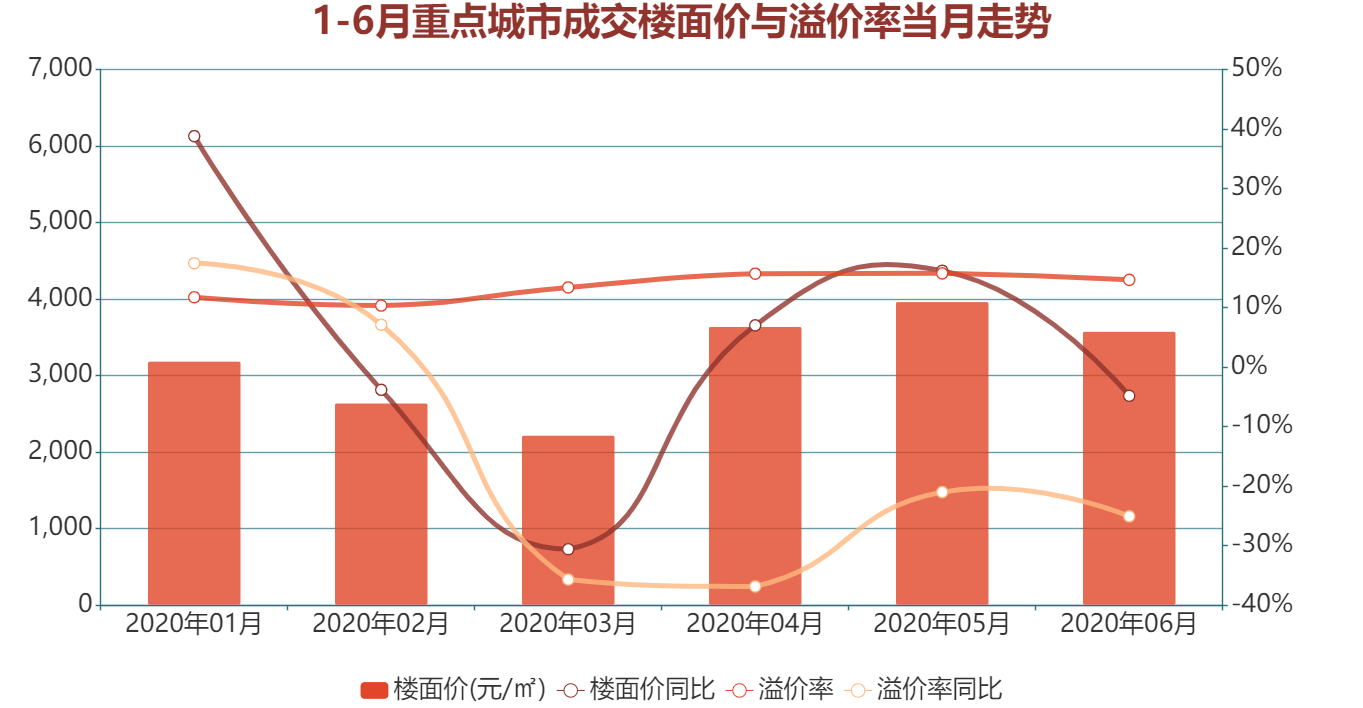

虽然上半年多有地王成交,房企不惜高溢价拿地,但以观点指数监测的100个重点城市来看,2020年1-6月土地溢价率同比仍处于下降趋势。值得注意的是,不同于溢价率,成交土地楼面价于5月份达到峰值,同比上升16.23%。

聚焦到6月的土地市场,月内碧桂园25.87亿抢东莞横沥最贵商住地、彰泰外拓无锡土地市场等也预示着土地市场的热度依然未减退。

到位资金降幅收窄,下半年或迎来短债压顶

回到房企的资金层面,受疫情影响,房企到位资金仍处于同比下降趋势;但随着国内疫情状况进一步好转,同比降幅进一步收窄。

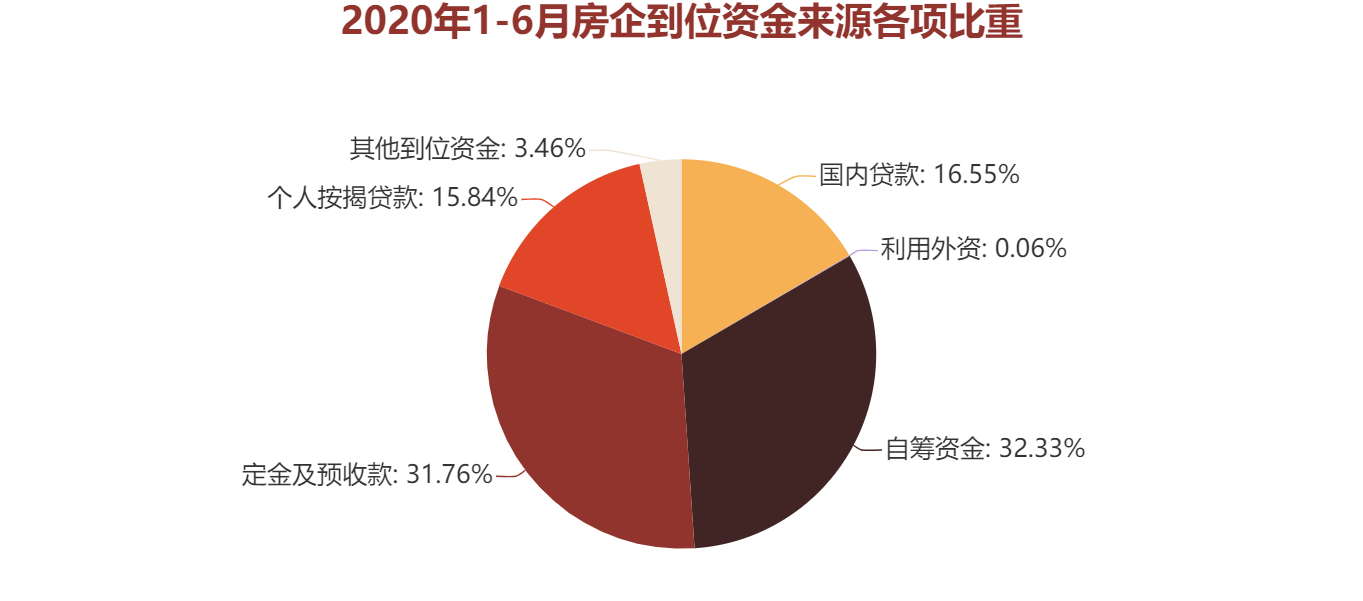

国家统计局数据显示,1-6月份,房地产开发企业到位资金83344亿元,同比下降1.9%,降幅比1-5月份收窄4.2个百分点。其中,国内贷款13792亿元,增长3.5%;利用外资46亿元,增长8.0%;自筹资金26943亿元,增长0.8%;定金及预收款26474亿元,下降7.0%;个人按揭贷款13202亿元,增长3.1%。

数据来源: 国家统计局, 观点指数整理

从各项所占比重来看,定金及预收款、自筹资金仍是房企到位资金的主要来源,两者合计占比超六成。紧接其后的是国内贷款,占比16.55%。

数据来源: Wind, 观点指数整理

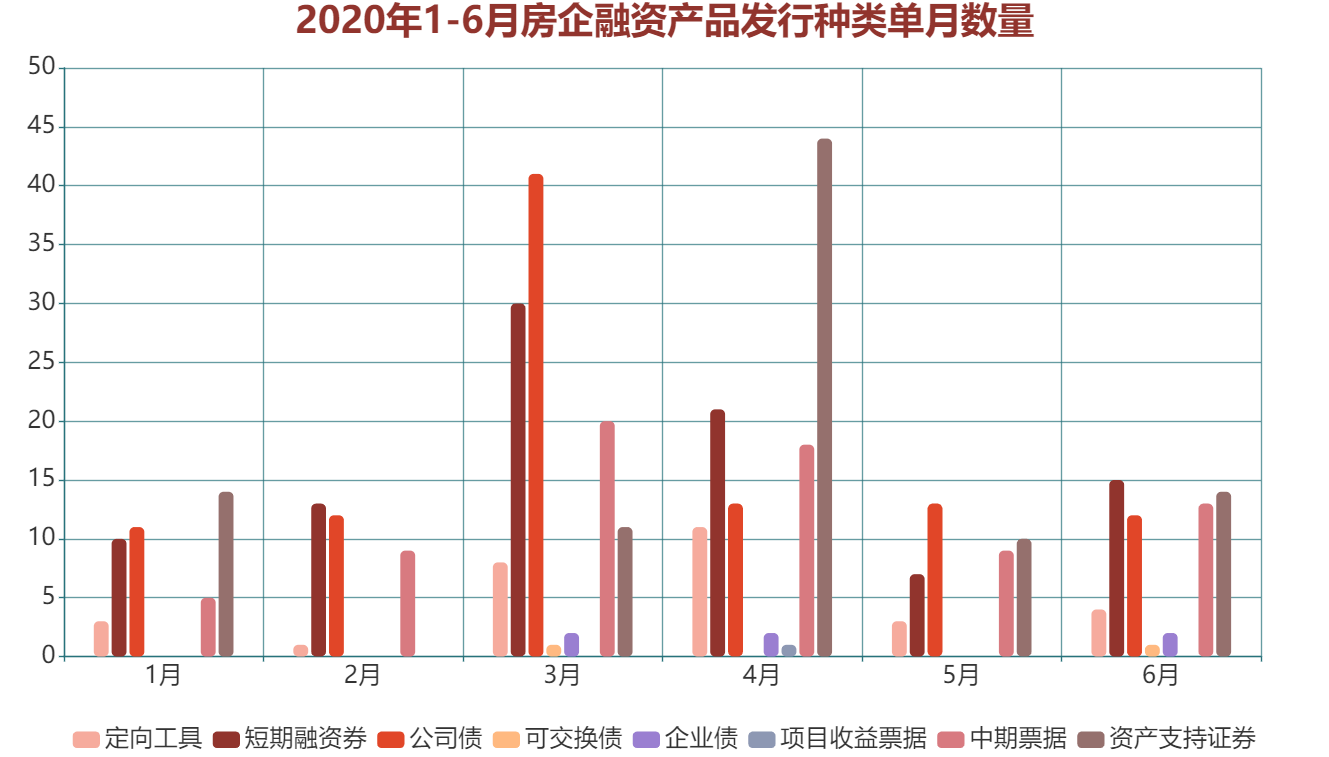

从房企融资情况来看,就国内发行情况而言,1-6月份,房企融资产品发行合计404只,其中3月份公司债发行达到峰值。值得注意的是,大部分融资的用途仍是以债务偿还和流动性补充为主,这一定程度上是因为受到疫情的冲击。

海外债方面,在1-3月统计期间,企业债为海外融资的主要方式,共融资1438.70亿人民币,加权平均票面利率为8.2%。但随着国内债券市场的注册制改革,4月份的海外债发行曾一度停滞,房企纷纷转向较低融资成本的境内债券。来到5月份,海外债市场则重新打开,而首只打破僵局的则是新湖中宝在4月27日发行的企业美元债。

在观点指数监测的96家样本房企中,大部分房企融资占短期债务的平均比重低于三成,其中,B1级房企上半年短债到期的压力并不明显,融资所得款项更多用于获取土地等战略层面。

但进入下半年,债务到期将会成为中国房地产开发企业面临的一个重要挑战。市场数据显示,7-12月合计有4122.79亿元的房地产公司债务到期,其中7、8月份合计有1500.67亿元。

值得注意的是,5月份房地产信托发行规模显著下降,这也意味着房企的融资通道正逐渐被收紧。根据用益信托网的统计数据,5月份,投向房地产领域的信托产品共有471只,总融资规模为683.16亿元,相比4月减少了194只,规模缩小了16.19%,平均期限1.46年,平均收益率为7.91%。

随着外部环境的不确定性带来的风险倍增,未来需警惕潜在的“堕落的天使”(从投资级降到投机级的发行人)的数量增多。

撰文:詹兴晶 黄柏坚

审校:劳蓉蓉