养老运营:思变与革新

随着我国人口老龄化的深化,以及人们养老意识的改变,养老机构的需求将持续扩大,企业方面则需提供更多元化的产品。

观点指数 计划生育政策诞生了一代独生子女,随着他们建立家庭,“4-2-1”的倒金字塔家庭结构,即四位老人、一对中青年夫妇及一个孩子的家庭构成,逐渐成为中国社会的主流。

因为求学或工作而离开父母居住地的年轻一代,因为没有兄弟姐妹分担赡养责任,在照顾父母问题上显得心有余而力不足。因此,养老注定不是一个轻松的话题。

更为严峻的是,随着经济和科技的发展,人类的寿命虽然延长了,但是养育孩子的成本也在升高,为了不影响自身的生活水平,不少年轻人生育意欲下降,选择推迟甚至放弃生育。

数据显示,2019年中国人口出生率为10.48‰,比2018年下降0.46个千分点。人口自然增长率也随之下降,由2018年的3.81‰降至3.34‰。如此,更加剧了养老的严峻性。老龄化带来的社会养老问题,对中国经济、社会以及政策制定来说,已经越来越难以忽视。

头部企业摘地扩张忙,年内表现突出者不在少数

观点指数对养老服务企业进行全方面持续跟踪,可以看到,纵然上半年疫情肆虐,依旧可以看到不少企业在运营管理、业务发展等方面有着出色表现。因此也进入“2020中国年度影响力养老服务TOP10”

光大养老今年继续自己的扩张步伐,在各地通过收并购的方式扩大规模,运营床位数和项目数持续提升,落地城市数也在增加。目前其旗下已拥有汇晨、金夕延年和百龄帮三个品牌,规模庞大。

泰康健投上半年两度摘地,分别位于南京和郑州,而扩张还在持续。6月,泰康健投实现了燕园三期和吴园二期的开工。目前泰康在运营项目6个,总建筑面积114万平,可容纳户数约9210户。

远洋椿萱茂同样有着庞大的规模,目前已布局9个城市,27个项目,其中有9个项目在北京。疫情期间,武汉封城,椿萱茂借助母公司远洋集团的力量,从全国各地调配防护物资、药物及食物支援武汉项目。

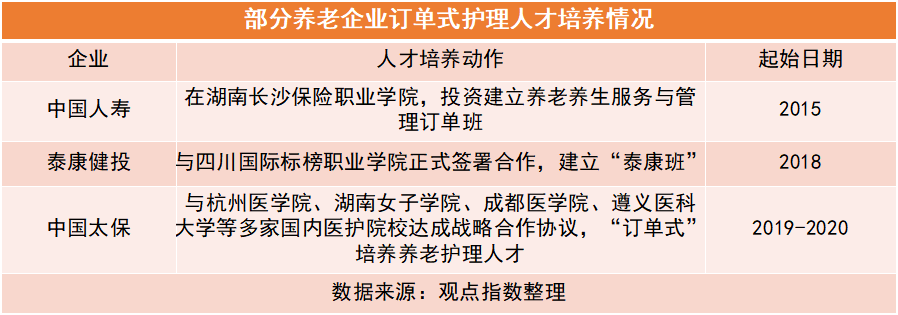

另一企业九如城集团,武汉封城期间,抽调了一支护理人员队伍支援湖北一线养老服务工作,侧面可见其养老人才储备相对充足。

老龄化持续深化,刚性养老需求待满足

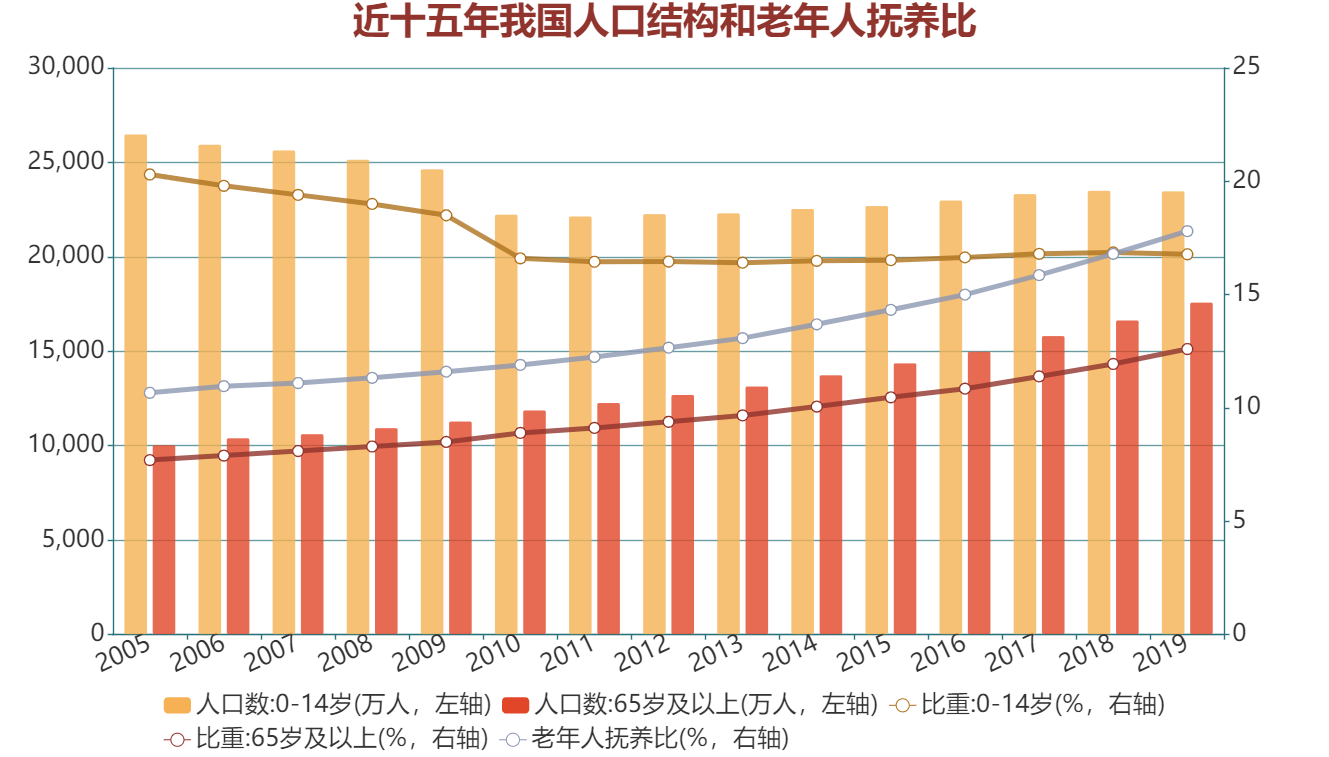

国家统计局最新数据显示,截至2019年末,我国人口总量为14亿人,受出生人口减少影响,人口总量增长略有放缓。

全年出生人口1465万人,比2018年减少58万人,人口出生率为10.48‰,比上年下降0.46个千分点;人口自然增长率也随之下降,由2018年的3.81‰降至3.34‰。

数据来源:国家统计局,观点指数整理

从人口结构上看,0-14岁人口为23492万人,占总人口的16.78%,继续滑落;65岁及以上人口为17603万人,占总人口的12.6%,持续逼近联合国确定的65岁以上老年人口比例达到14%即为深度老龄化的标准,人口结构此消彼长的态势并未改变。

不过,值得留意的是,2019年二孩及以上比重达59.5%,比上年提高2.1个百分点,这说明“全面两孩”政策正持续发挥作用。

单就老龄化问题来看,相比人口增量,政策制定者面临的真正问题或许是老年人口抚养比。

老年人口抚养比可以从经济角度反映人口老化对社会的压力。最新数据显示,我国老年人口抚养比逐年上升,2019年已经达到17.8%,表明我国每100名劳动年龄人口就要负担17.8名老年人。并且该数据的斜率在增大,显示增速在加快。

受传统观念的影响,选择入住养老机构进行养老并不是国内的主流观念,有待随着时间慢慢改变。

不过,不可否认的是,养老机构对于逐渐步入老龄化社会的中国来说,有着重要意义。另外,随着老龄化的逐步深化,仅依靠公办养老机构并不足以解决养老问题,预计未来将有更多针对民营养老机构的帮扶政策落地。

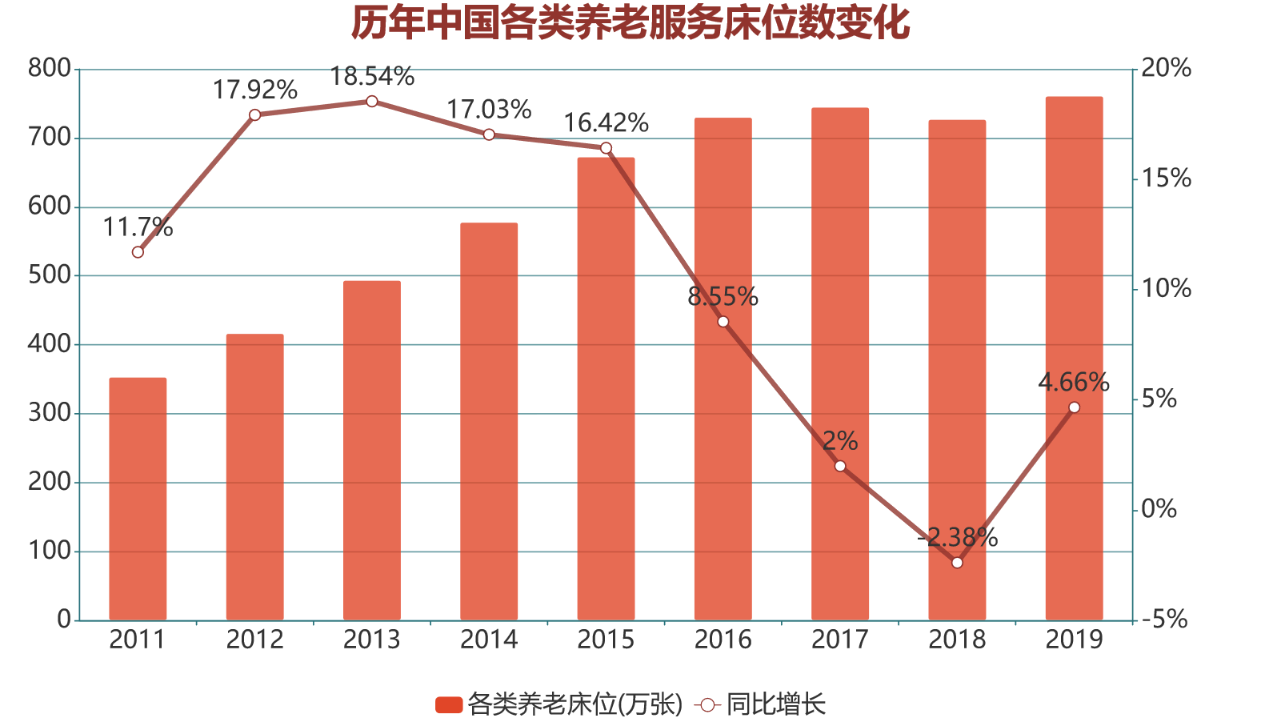

从养老机构数据上看,截至2019年四季度,我国共有注册登记的养老服务机构3.4万个,同比增长17.2%;各类养老床位761万张,同比增长4.66%;养老机构床位429.2万张,同比增长13.1%。

数据来源:发改委、民政部、观点指数整理

以收费等级划分,养老机构出现“两头大,中间小”的哑铃形格局。向下,设施简陋、收费低的保障型机构较多,为主流;向上收费高昂、服务优质且多样化的民营高端机构数量亦多,这类高端机构也是房企和险企所布局的主要方向;而收费合理、性价比高的中端养老机构则较少,且多为公立,不少呈现“一床难求”的景象。

可以看到,随着我国人口老龄化的深化,以及人们养老意识的改变,养老机构的需求将持续扩大,企业方面则需提供更多元化的产品。

政策聚焦抗疫,长护险试点扩围

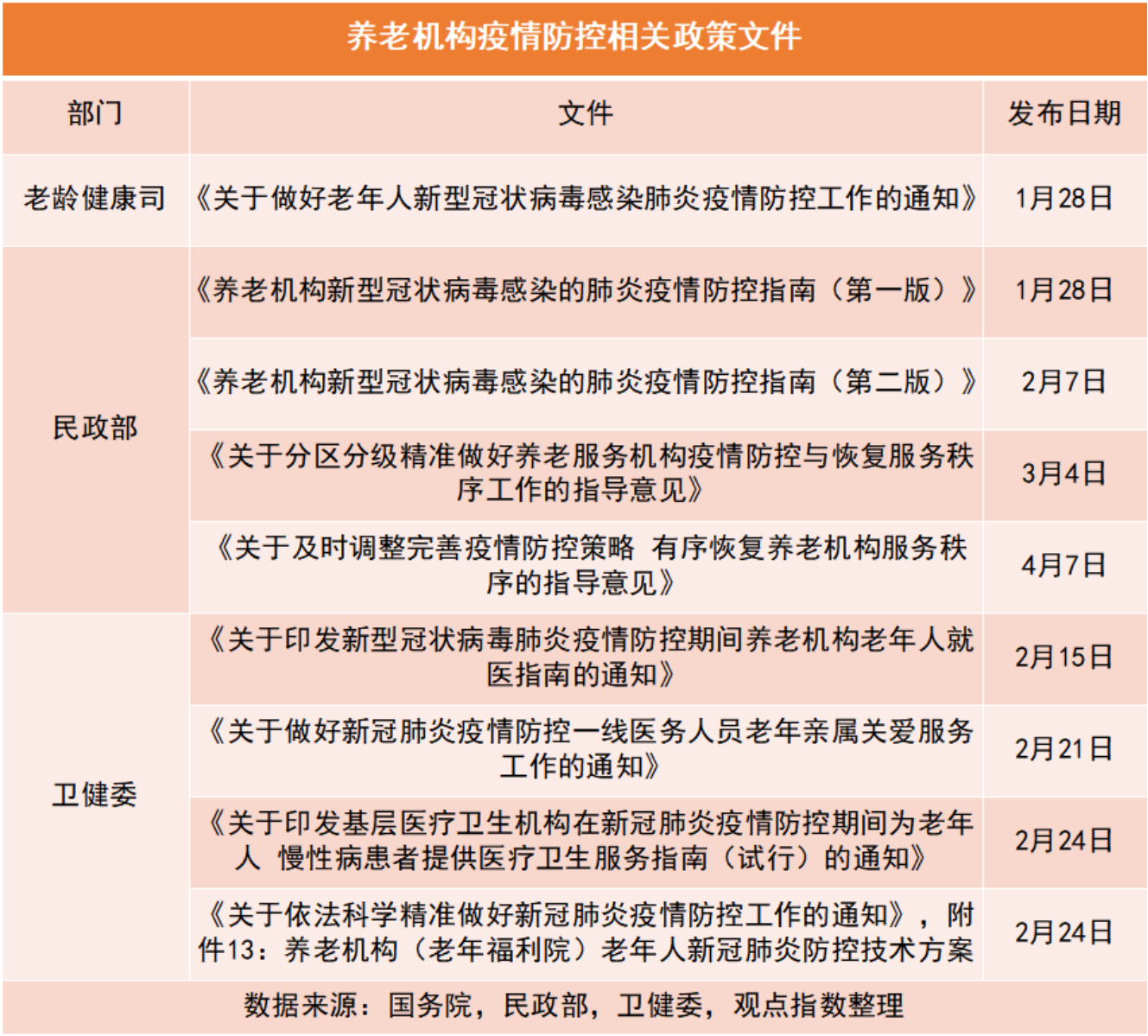

年初,新型冠状病毒疫情的袭来不仅一扫新春佳节的欢乐气氛,而且对养老行业也造成了不小冲击。老年人免疫力差,属于易感人群,外加养老机构的群居模式,对于运营者的管理和医疗资源组织带来了极大考验。

1月28日,民政部下发了养老机构疫情防控指南第一版,对养老机构做好疫情防控提出了7个方面的45条措施:“加强出入管理,减少不必要的人员进出。”2月份,印发了指南(第二版),指导养老机构做好封闭式管理。

4月7日,民政部发布文件称,应及时调整完善疫情防控策略,有序恢复养老机构服务秩序。同月29日,北京宣布将全面恢复社区养老服务、驿站居家养老服务等为老服务项目。

不过,相对其他城市养老机构常态的恢复,北京的疫情则有所反复。6月9日,北京市民政局印发《关于进一步调整优化养老服务机构常态化疫情防控措施的通知》,出台了一系列降低防控等级的举措。

然而6月中旬,随着北京疫情转向,该文件的内容除“对于进入生活区探望重度失能老年人的探视人员,不再要求穿戴防护服”外,其他旋即停止执行。

除疫情防控相关文件外,今年4月28日,民政部对外发布《养老机构等级划分与评定》国家标准实施指南(试行),供地方开展养老机构等级评定工作时参考使用。

此外,长护险制度化建设的重要性也日益凸显。据中国保险行业协会测算,到2050年,我国老年长期护理费用在7584亿元至4.15万亿元之间。

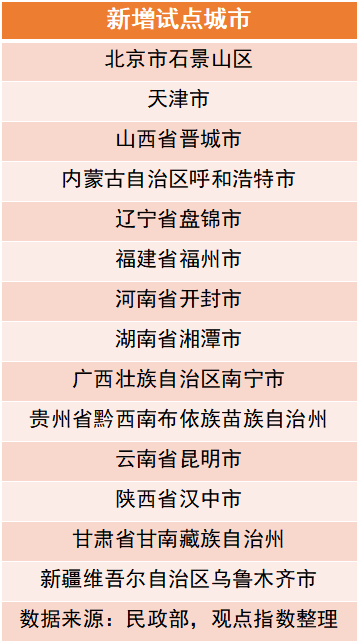

5月6日,《关于扩大长期护理保险制度试点的指导意见》公开征求意见出台,增添14个试点城市,加上2016年印发的《关于开展长期护理保险制度试点的指导意见》,长护险在我国的覆盖范围达到了29城。

险资持续加码,未来盈利仍是焦点

今年上半年,养老机构集中力量应对疫情,新增投资和开业的动作较少。不过从土地市场上观察,上半年还是有2家保险机构在养老用地上有所动作。其中,泰康保险拿下2宗,中国太保拿下另外一宗。

1月16日,泰康宣布,成功竞得郑州市郑东新区白沙园区生命科学园康养设施建设用地。项目计划总投资约30亿元,规划养老户数约3000户,将打造为“泰康之家·豫园”养老社区。

时隔三个月,4月29日,泰康再以底价1.16亿元竞得南京仙林养老用地,将建成“泰康之家·苏园”养老社区。该地块位于栖霞区仙林街道灵山养老社区,紧邻泰康仙林鼓楼医院,总用地面积54054.07平方米。

中国太保上半年亦在康养土地市场有所动作,其在2月份以2.7亿元成功摘得位于厦门市集美区环东海域一地块,总建面10.43万平方米,将建成太保家园•厦门国际颐养社区项目,项目建成后可提供约1100套养老公寓。

新华保险在4月份宣布启动寿险与康养业务协同,探索在东、西部建立养老服务公司、养老社区,进一步在全国有条件的地方建立健康管理中心,以便丰富完善新华保险的服务网络。

另外,3月份有3家房企在2019年业绩发布会上提到了旗下养老业务,分别是中国海外发展、越秀地产、银城国际。

其中,中海表示其90%资源仍将用于房地产开发,拟投1%-2%资源用于养老业务。越秀地产则在业绩会上强调,养老项目并未停止,有9个项目,一共4000多个床位。而广州目前有6个项目,其中4个项目在运营中,一共1300多个床位。

5月份,还有两家房企在养老上有新动作出现,分别是新城和雅居乐。

养老地产看似是朝阳行业,但由于前期资金投入巨大,盈利周期长,很容易对公司资金链造成压力,特别是重资产项目。

作为养老产业参与主体之一,房企尽管开发经验足,但负债率偏高却是现实。因此,房企对于养老项目的短期回报率有一定要求。而对于大型险企来说,由于寿险险单的期限通常在5-10年,使其对所投项目的回报周期可以拉到更长,养老项目所能带来的长远稳定现金流收益更被看重。

因此,在不少业内人士看来,大保险公司和养老天然匹配。由于保险公司具有保单这一“杀手锏”在手,可以吸引客户将保险到期返还的保费用以弥补养老机构的日常费用,使资金形成闭环,盈利模式更加明确。

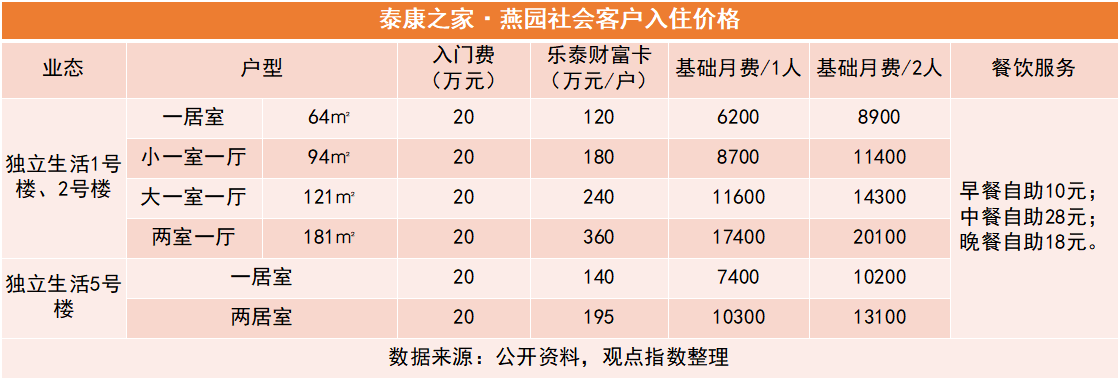

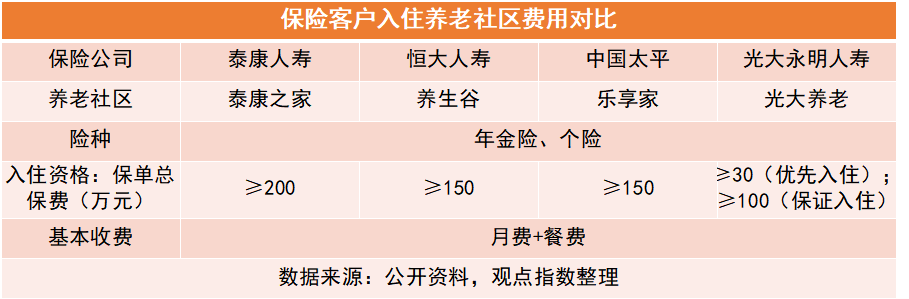

以泰康保险旗下的泰康之家为例,入住泰康之家养老社区有两种方式,分别为:交押金,不买保险;不交押金,购买保险。第一种方式针对社会客户,第二种则是针对保险客户。

保险客户入住则是根据其所购买保险来获取入住资格,入住后每月再缴纳月费。该模式为现今保险养老社区所采取的主要收费方式,所购险种多为年金险。

年金险支付年限基本为10-15年,支付完成后会逐步返还保费给投保人,投保人可以选择依靠保单获得退休后入住养老社区的资格,并在入住后直接使用返还保费来支付养老服务费用,使险金最终实现闭环,提升险企的收入。

另外,不管年金险作为一种理财产品,还是单以保险产品分类,其都是一种收益率较低的产品,此时入住养老社区的资格可以作为销售年金险时的营销噱头,由此促进保险的销量,相辅相成。

从市场反馈上看,“大额养老会员卡”与“大额养老押金”的市场认可度较低,客户对产品的资金安全性存在较大疑虑,并且这两种模式均存在非法集资的风险,使得定价难以进一步抬高。

对比之下,“大额保险产品”作为保险金融产品,依托保险公司背书,而保险公司资金实力雄厚且破产后亦有其他保险公司接手保单,因此客户的信任感更高。

不同收费模式的优劣势更是直接反映到了养老项目的销售上。以一个5万平方米的养老社区作为参考,采取“大额养老会员卡”与“大额养老押金”的机构,行业平均销售去化周期要去到5年以上,而保险公司则可以在养老社区开业前就实现保单收入覆盖全部开发投资。

博采众长:社区养老的美国PACE模式

由于传统文化的影响,目前中国的老年人大部分还在选择居家养老,各地方政府也因此一直围绕源自“十一五”规划中提及的“9073”养老格局来制定政策,即90%的老年人由家庭自我照顾,7%享受社区居家养老服务,3%享受机构养老服务。

基于此,不少地方鼓励嵌入式养老项目与居家养老结合。家中进行适老化改造,社区为每位老人的健康状况进行建档,使得老年人白天可以充分利用社区内的日间照料设施和床位,享受日间照料服务,晚上则可以回到家中与家人一起生活。这样既满足了老年人享受社区养老服务的需求,也满足了老年人与家人团聚的需要。

而这方面其实在国外已有相当成熟的经验。比如美国的PACE养老模式(综合性老人健康护理计划),其所针对的服务对象是一些需要护理院级别照顾,但能够或者希望留在社区居住的老人。该模式主要是以日间照料中心作为服务载体,将老年人的短期医疗与长期看护结合起来。

PACE服务提供主体为PACE中心医疗团队,团队人员主要包括全科和专科医生、药剂师、康复理疗师、营养师、护士等,能够有效照顾到失能失智老人。

若参考美国PACE模式,由于国内医保给付与人才队伍建设上还存在问题,目前来看有一定难度,但具有参考价值。

从具体实施的角度来看,需要在日间照料中心建立一个专业医护人员团队,因此可以加大这方面的投入,还可与社会资本合作,建立护理学校培养更多具有老年病康复知识的专业护理人员。

其次,在养老保险和商业保险上,国内亦可进行一定的设计配合。美国PACE模式中,其经费来源主要是美国两大主要公共医疗保障计划“Medicare”和“Medicaid”,若要效仿这一模式则需要我们的社会养老保险金以及商业养老险能与该模式进行资金对接。

撰文:黎浩然

审校:劳蓉蓉