钱紧一年 | 雅居乐多元的重量

融资收紧这一年,雅居乐依然面临着压力,此前冲刺规模、发展多元化所累积的债务、融资问题,还在议事日程上。

钱紧一年:2020年,中国房地产行业继续披荆斩棘,新一轮市场化降息周期已然开启。回望2019不平静的一年,我们从企业的角度去观察与思考。

观点网 “我就是想做中间或中上那一拨,现在可以担重100斤,给95斤我担,就很轻松。”不争头、不拖尾的陈卓林,未来三至五年的计划,是将雅居乐在行业中的名次稳定在“中间靠前一点”的位置。

2018年,雅居乐跨入千亿门槛,但未完成当时全年1100亿元的销售目标。步入2019年,雅居乐将目标定为1130亿元,仅比2018年销售额提高100多亿。

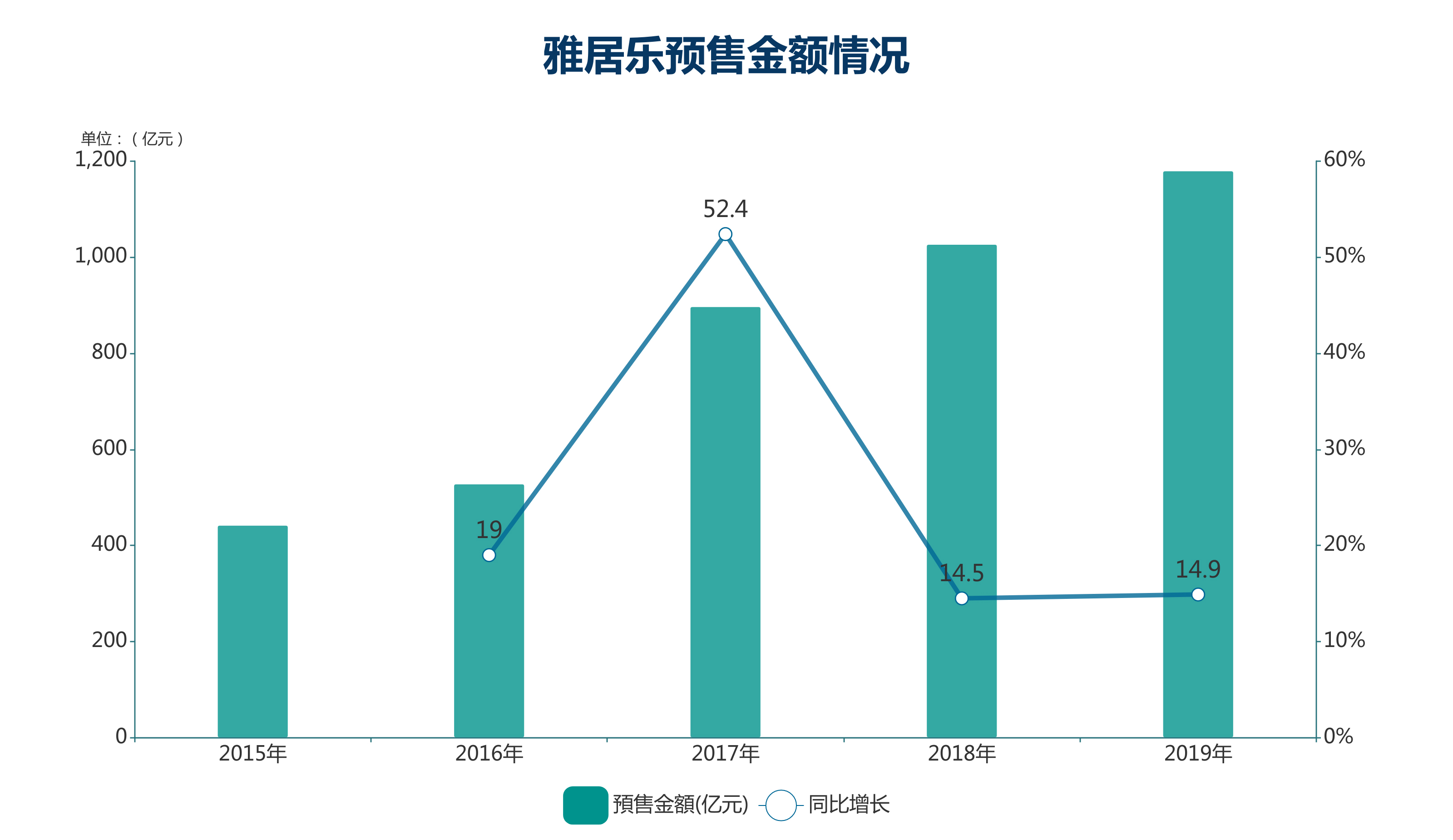

自2019年三季度以来,雅居乐陆续推出一系列营销举措,冲刺全年业绩目标。数据显示,截止12月31日,雅居乐地产板块全年累计预售金额为人民币1179.7亿元,同比增长14.9%。

除此之外,2019年雅居乐多元业务方面也开始踏足新能源汽车、跨界亚洲勒芒赛车产业运动。只是大多处于前期投资阶段的这些非房业务,还不能为雅居乐贡献更多盈利。

融资收紧这一年,雅居乐依然面临着压力,此前冲刺规模、发展多元化所累积的债务、融资问题,还在议事日程上。

清水湾十年

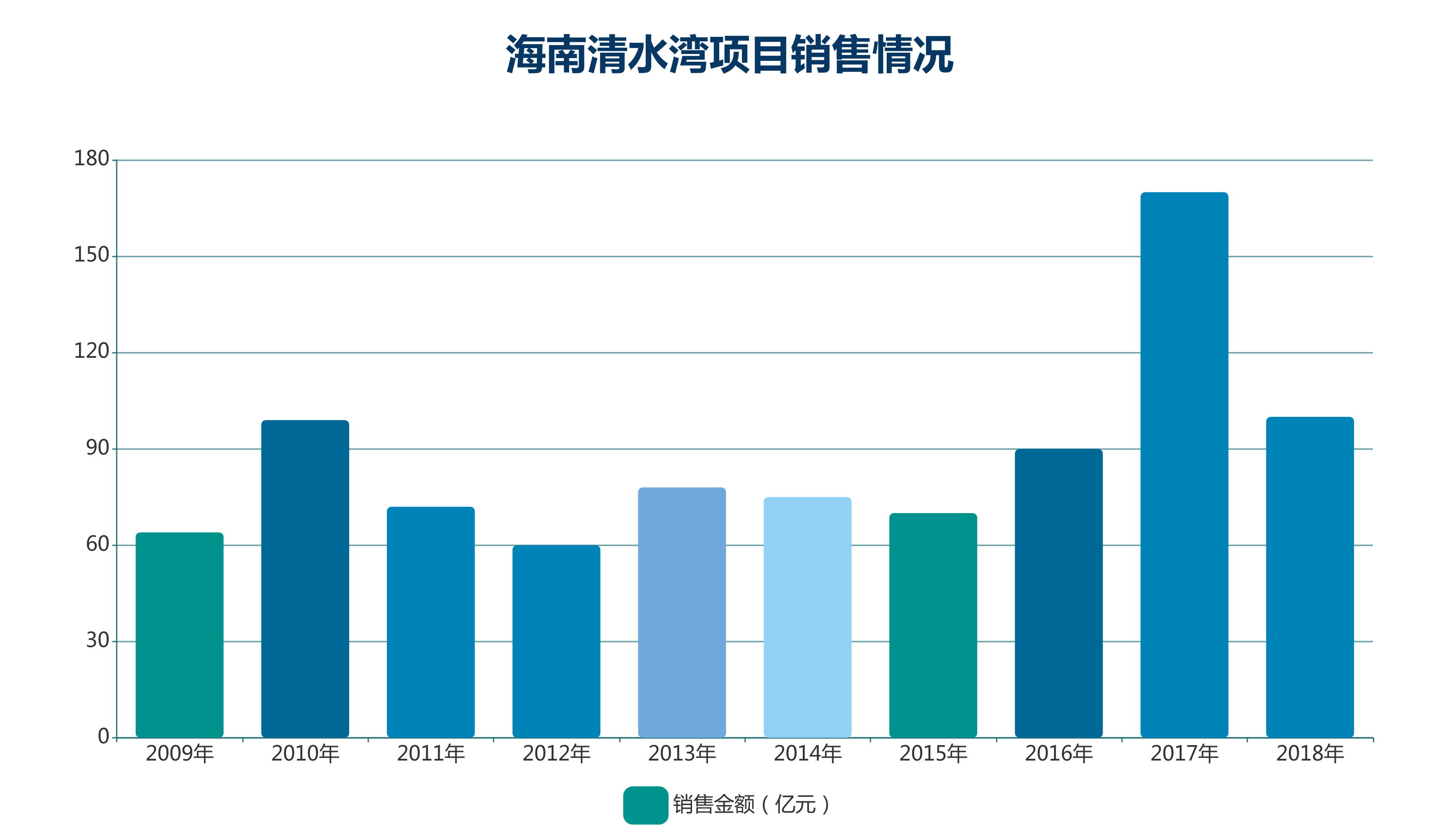

2019年,正值海南清水湾项目入市十年的节点。十年来,这一项目为雅居乐带来了源源不断的资金补充,成为其立足于房地产行业的标杆项目。

2018年,海南发布最严“限售令”,给清水湾项目带来不小压力。2019年,海南再提严控房地产,清水湾解封机会还未到来。

近两年,雅居乐资金状况变差的一部分原因,与清水湾项目去化遇阻不无关系,毕竟该项目此前一直是雅居乐收入的一大来源。

入市近十年,雅居乐在清水湾项目取得了巨大回报。2009年,清水湾单盘年销售额64亿元,占雅居乐当年销售额约28%,并以226亿元销售额跻身房企12强。

2017年,清水湾项目卖出近170亿元,拿下2017年度中国房地产项目销冠,占雅居乐总销售额约19%。可以看到,2017年雅居乐累计预售金额增长幅度达到近几年的顶点。

数据来源:企业年报,观点指数整理

截至目前,雅居乐在清水湾获得的销售收入超过880多亿元,如果剔除其它因素影响,去掉投资部分,十年来雅居乐在这个项目就挣得700多亿元。

该项目仍在不断开发中,截至2018年底,雅居乐在海南的可售建筑面积近1000万平方米,占全国土储近三分之一。

数据来源:观点指数整理

正打算继续冲刺之际,一纸限售令将计划打乱。2019年上半年,清水湾项目仅录得10亿左右的销售收入,表现在财务数据上,首当其冲的是毛利率下降。

数据来源:企业年报,观点指数整理

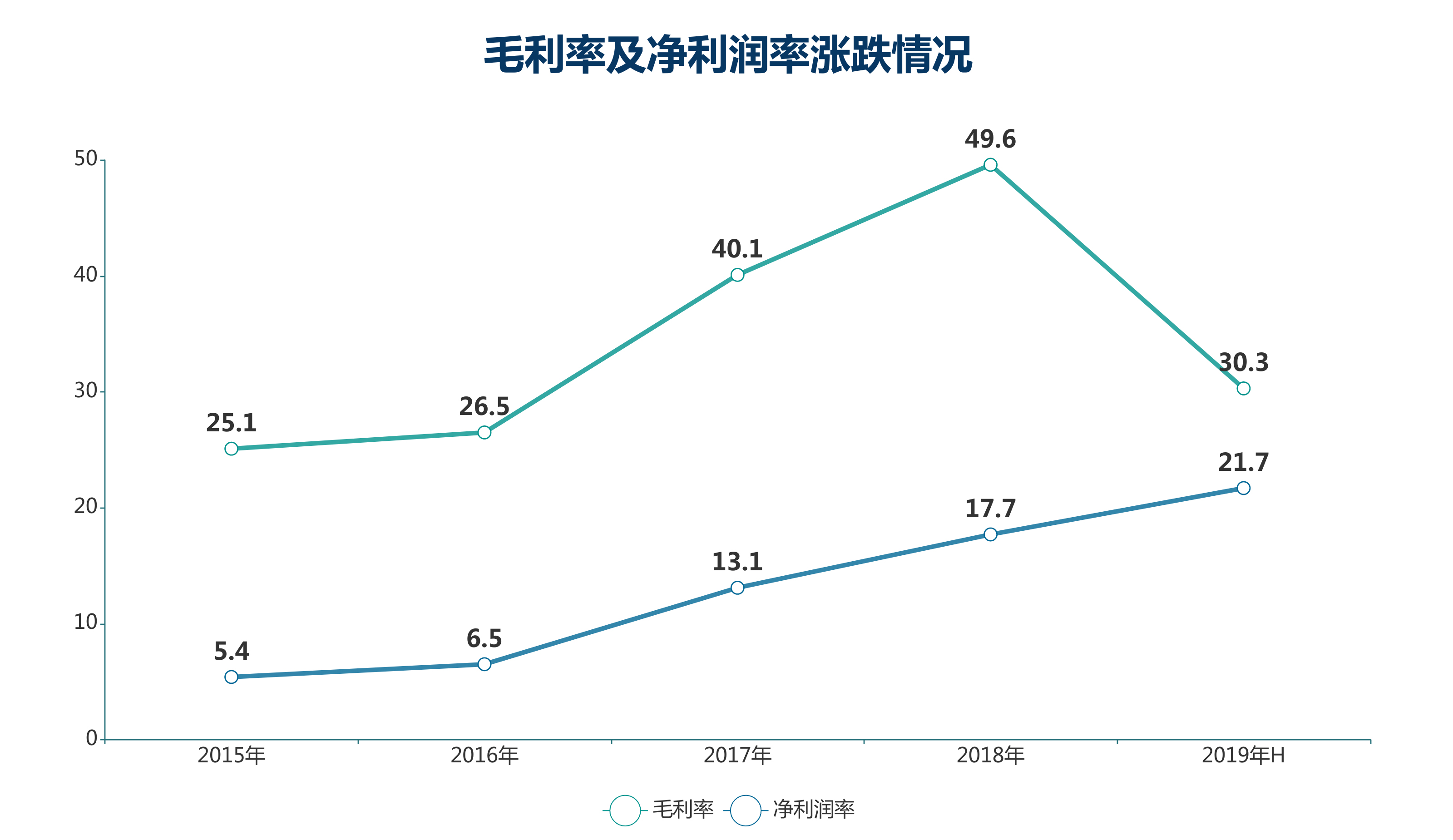

2017年,雅居乐毛利率攀升至40%以上,处于行业领先。及至2018年,毛利率表现仍不错。然而转至2019年上半年,雅居乐毛利为82.2亿元,同比下跌31.6%,整体毛利率及净利润率分别为30.3%及21.7%,同比分别下降19.3%及增加4.0%。

其中,净利润率增长主要得益于项目股权转卖的26.77亿元,而非经营收益。

关于毛利率下降问题,雅居乐副总裁潘智勇在业绩会上称,2019年上半年,海南市场项目入账仅10亿元,上年同期则有90亿元。毛利方面,2018年同期海南项目毛利贡献66亿元,2019年只有6亿元。

此外,2019年上半年,雅居乐土地获取成本增加,非海南板块成本2018年是7500元/平方米,2019年增加了17%。

海南区域销售有起伏,但雅居乐仍抱有极大期望。在雅居乐海南区域前任总裁简毓萍2018年底被解雇后,2019年5月份,雅居乐找来原海航基础副董事长兼首席执行官曾标志,成为雅居乐海南区域新的“掌舵者”。

曾标志为海航系资深职业经理人,基于自身之前的经验、能力、资源等,有利于雅居乐在海南区域的拿地布局和项目发展。

曾标志近期在公开场合谈到对于2020年楼市的看法,他预计,海南比较特殊,随着自贸港政策的陆续落地,海南房地产的形势应该会比较好一点。

现金流考验

一如过去几年,雅居乐2019年也在多元化业务上面下了不少功夫。

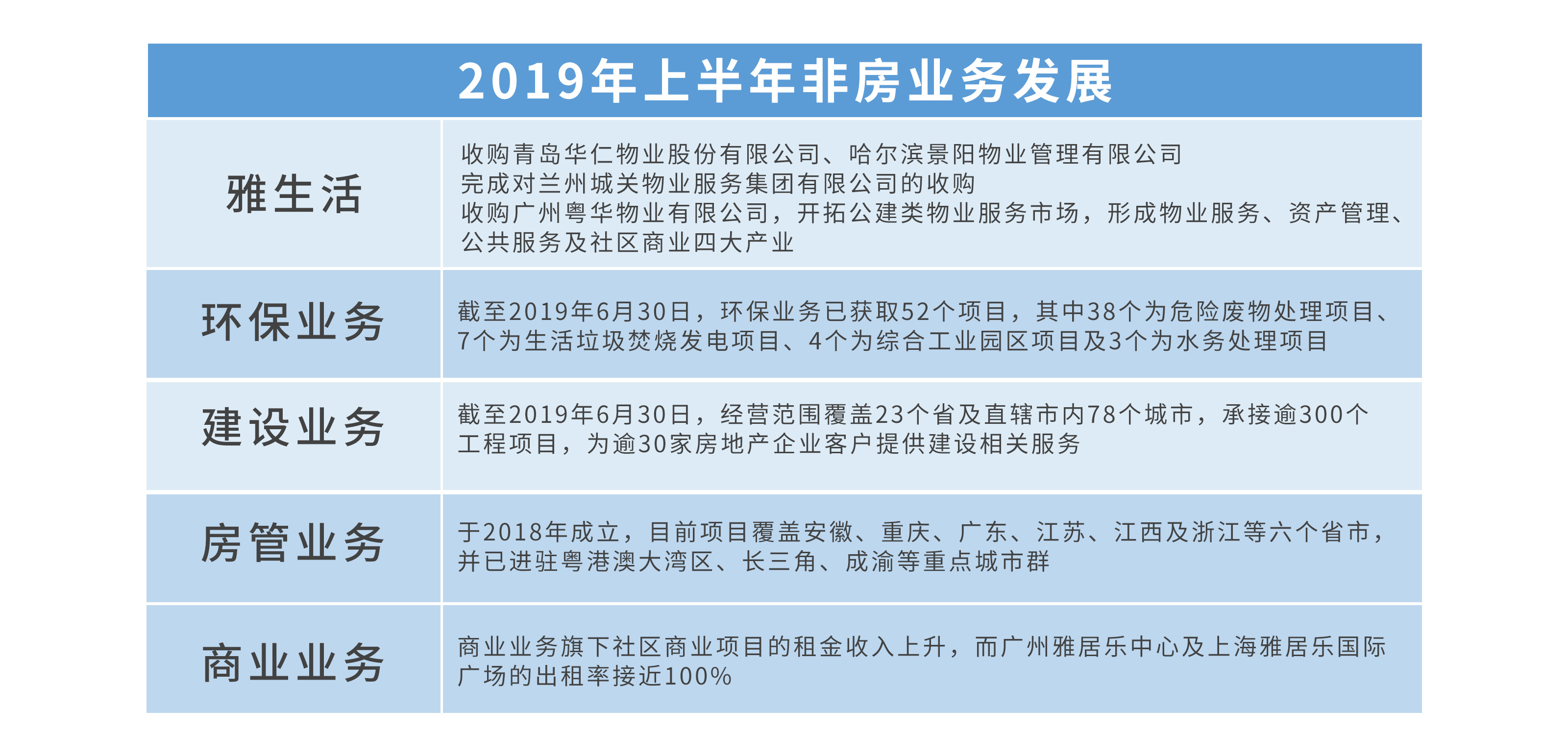

2019年,雅居乐准备了100亿元用于非房业务,仅上半年便投资了90%,用以发展超过30个新增非地产项目。期内,物业管理、物业投资及环保业务收入分别较上年同期上升63.9%、4.9%及68.9%。

数据来源:观点指数整理

值得关注的是,2019年雅居乐以2.03亿港元认购了力世纪4亿股新股,在新能源汽车相关方面展开合作。

及至下半年,雅居乐多元化业务也没有停止扩张。标志性事件是雅生活最大单物管并购案,买下中民物业六成股权,以及雅居乐环保与广州和悦恒投资建设有限公司就环境修复等业务签订了战略合作协议,还同意购买广西新滔投资有限公司余下50%股权。

经历过2014年、2015年艰难时刻之后,雅居乐就已开始布局多元化业务。2016年,“雅居乐地产控股有限公司”更名为“雅居乐集团控股有限公司”,正式走向多元化。

到了2018年,又是新一轮架构调整,雅居乐以“1+N”为发展策略,形成了地产、物业、环保、房管、建筑、商业等6个业务板块,打造以地产为主,多元化业务并行的布局。

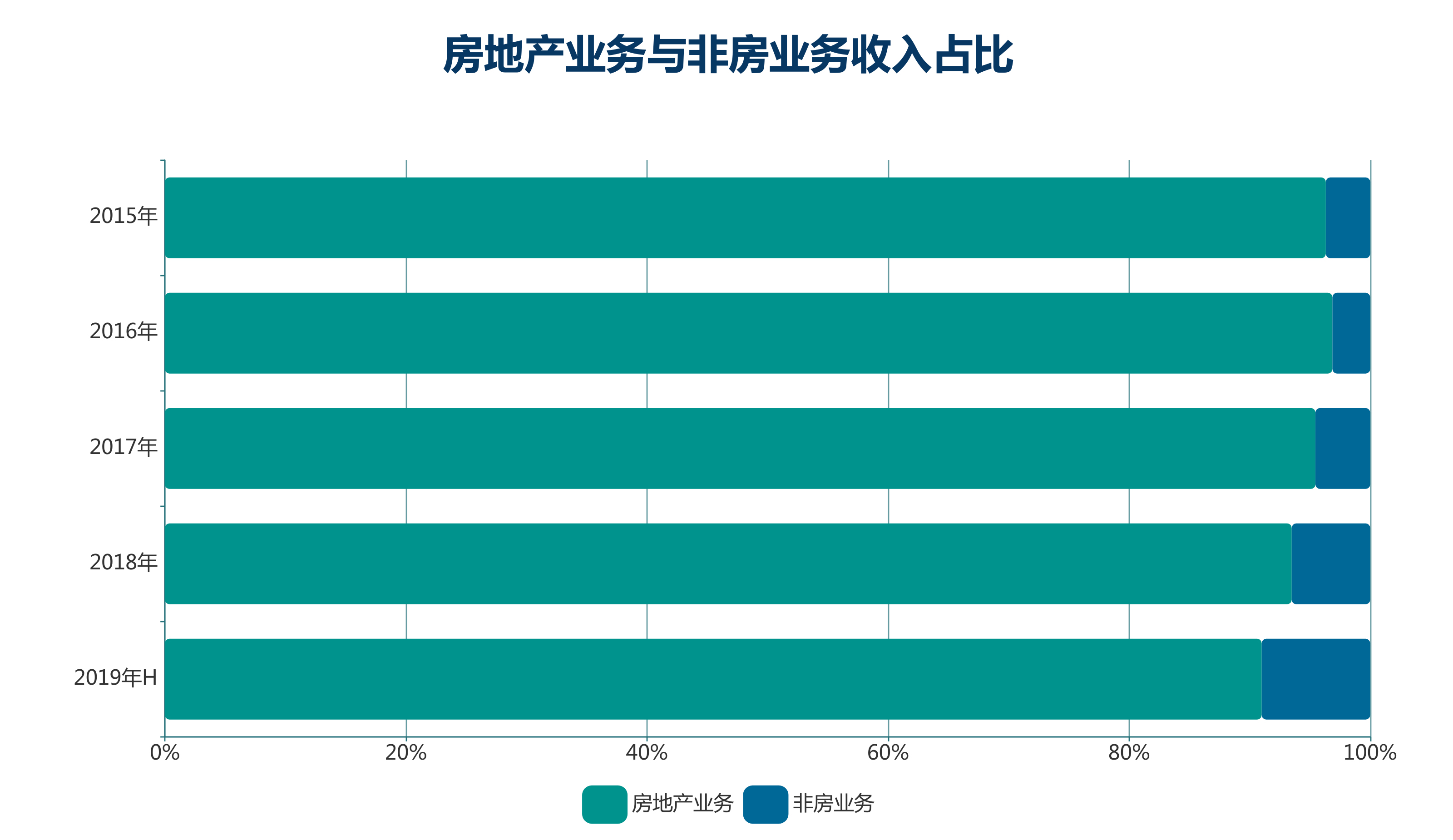

多元化发展加大了力度,但在雅居乐总收入占比中,非房收入起色并不大,主要收入来源依然是房地产业务。从另一侧面则可以看出,近两年非房业务发展增长幅度有所上升。

数据来源:企业年报,观点指数整理

根据雅居乐披露的2019年上半年报告,录得营业额为271.14亿元,其中物业发展的确认销售收入为246.85亿元,较上年同期增加9.5%。而物业发展业务收入与多元化业务收入的占比分别为91.0%及9.0%,多元化业务增长较上年同期上升2.1个百分点,增长并不算快。

按照雅居乐此前的预期,非房业务在2019年至2021年对集团利润贡献将分别达20%、30%、40%。要实现此目标,雅居乐仍需加快非房业务资金回流速度。陈卓林曾透露,理想的状况是2021年房地产业务和非房业务带来的利润为5:5。

投资与收入尚不平衡,导致非房业务收入不能及时回流,与此同时又需要更多的资金进行投资,让雅居乐不得不举债扩展,资金压力逐渐增大。

数据来源:企业年报,观点指数整理

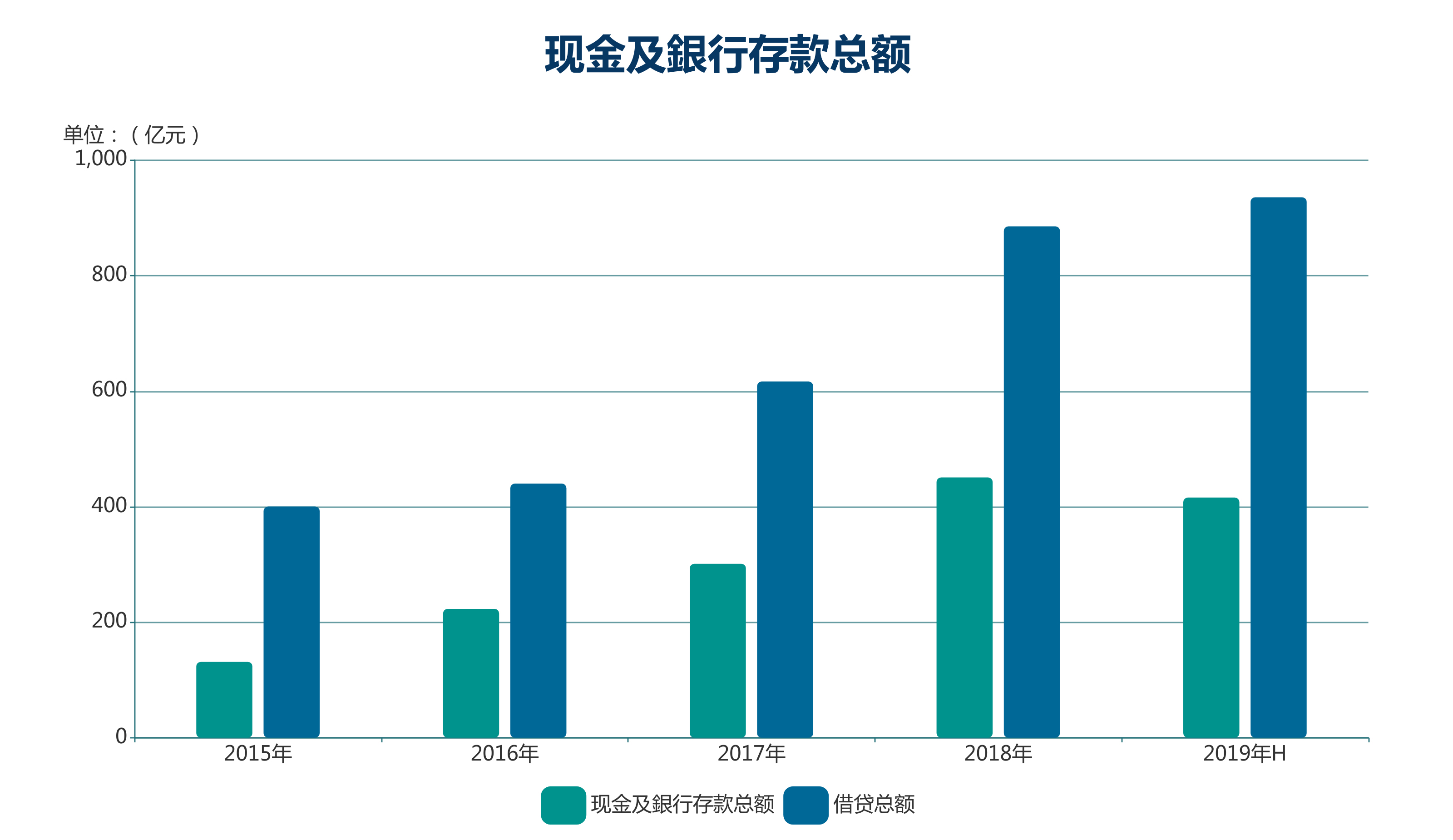

数据显示,雅居乐的总借款迅速从2018年年底885.29亿元增长到2019年上半年935.67亿元,增幅达到24.4%。回顾近几年,雅居乐整体存款总额与借贷总额之间跨度也逐渐拉大,负债攀升较快。

截至2019年上半年,雅居乐资产总额2505.6亿元,负债总额1866亿元。与规模和业绩快速增长相对应的是,负债阶段性的增长。

多元化重量

除此之外,雅居乐的文旅产业也不断带来现金流考验。属于中长期布局的项目,无法在短期内回流现金,往往需要经历10年甚至更长的开发周期。

自清水湾项目打出名声之后,从2011年开始,雅居乐在云南等地相继签下多个旅游开发大盘,海南和云南成为其两大旅游项目大区。

而文旅产业也渐渐成为雅居乐的标签,从海南清水湾开始,以威海雅居乐冠军体育小镇、北海雅居乐金海湾、厦门雅居乐香山湾和天津雅居乐津侨国际小镇、郑州雅居乐罗曼小镇、惠州雅居乐白鹭湖体育旅游小镇等为代表的“乐活天地”文旅产业项目,已先后在华南、西南和华北等超过10座城市布局。

文旅之外,雅居乐也多方布局其它类型的产业项目。2019年以来,雅居乐签订了江苏宜兴雅创高科智能制造产业园、溧阳雅创高科智能制造产业园项目合作协议。

截至2019年上半年,雅居乐正式签订了14个产业小镇合作协议,其中5个项目土地达到380万平方米,总投入60亿元,总货值预计将会超过390亿。

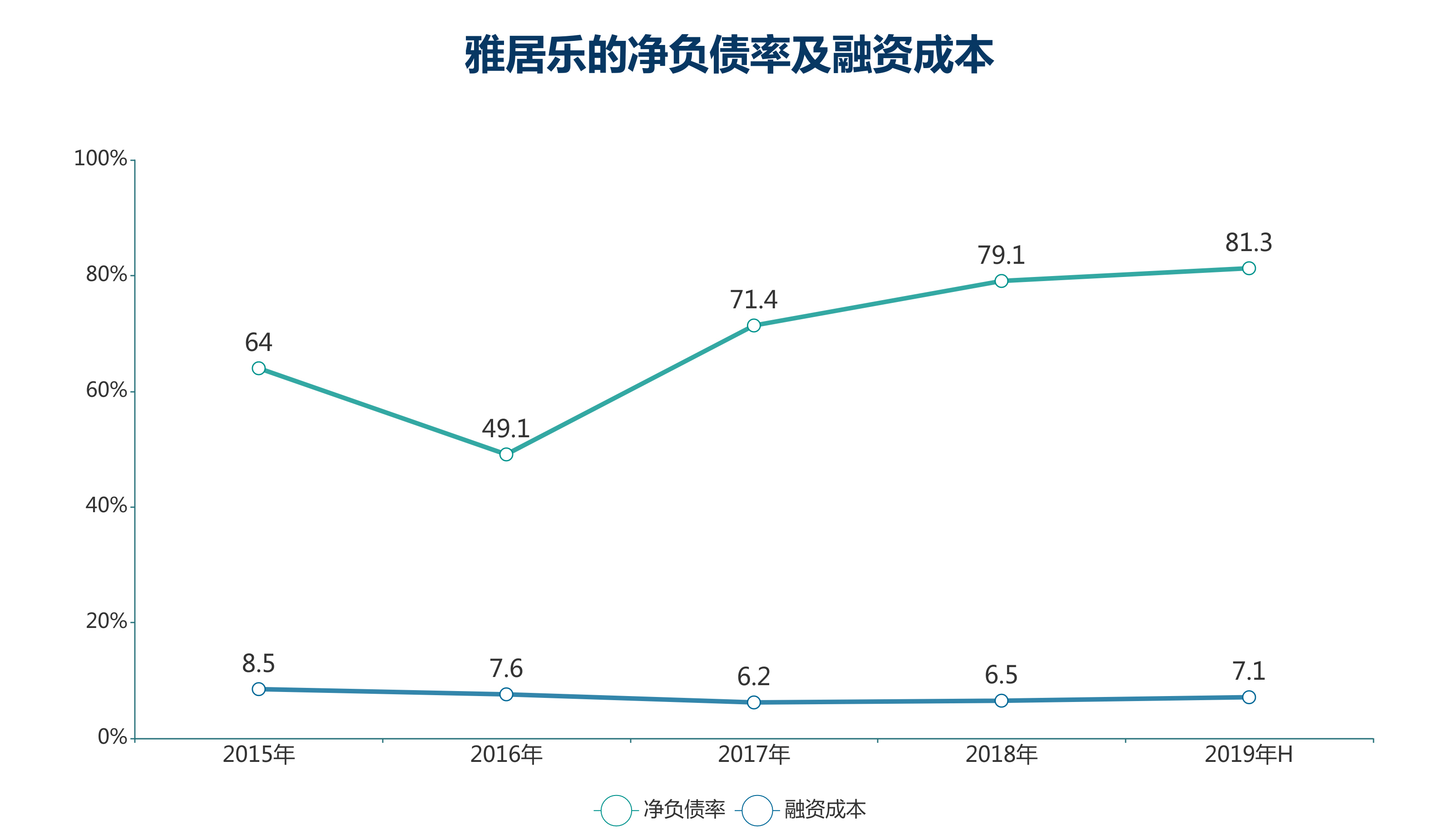

与之同行的是负债率——2016年,雅居乐净负债率仅为49.1%,自2017年起,净负债率阶梯式攀升至71.40%,及至2018年底,剔除预收账款负债率升至73%,净负债率上行至79%。

数据来源:企业年报,观点指数整理

2014年之后,雅居乐深刻体会到高负债、现金流紧绷的弊端,也间接触发了对于现金回款的重视,后面几年都努力把控着负债规模。

然而随着多元化业务扩张、产业项目投入,雅居乐的负债还是处于不断上行阶段。

前首席财务官张森曾在业绩会上预计:“从2020年开始,雅居乐的负债率会下降,当其它的多元化业务更大的时候,负债率就会降下来。”彼时有相关机构预测,雅居乐2019年负债率将与2018年持平。

数据显示,截止到2019年6月30日止,雅居乐净负债率为81.3%,较2018年底增长约2.2个百分点。

2018年,雅居乐通过多渠道融资,频繁发债。据统计,各类融资总计约242亿元。作为对比,在房地产融资渠道调控收紧之下,雅居乐的融资动作显得较为冷静。

2019年上半年,雅居乐成功发行于2022年到期的5亿美元6.7%优先票据,及合共7亿美元的优先永续资本证券,并获授一项为期24个月的18.54亿澳门元定期贷款信贷。下半年,融资动作也多以赎回为主。

数据来源:企业年报,观点指数整理

从近几年融资结构看来,永续债成为雅居乐偏好的一种融资方式。2019年上半年,永续债规模从2018年底的83.35亿元增至131.47亿元,净增48.12亿元。

银行贷款、信托融资等其他融资渠道收紧,永续债成为雅居乐融资的重要补充。而发行的多笔永续债,多为借新还旧。

据相关统计,2019年以来,首创置业、华发股份、光明地产等多家房企相继发行美元永续债,合计募资26亿美元,其中雅居乐募资总额占比最大。

这种无期债券,按规定企业可以在允许范围内将其放在资产负债表的权益类,而非负债类,可以让资产负债率大大降低。以雅居乐集团截至2019年中期净负债比率81.3%计算,如果将131.47亿永续债放入负债后,负债率会明显提高。

2018年初,潘智勇曾说,雅居乐是一个不太喜欢高杠杆的企业,“基本上资产负债率不超过70%-75%,净债比不会超过1.2的比例,能确保有一个比较健康的负债规模,促进稳定发展。”

过去这一年多,曾经定下的标准,已不适用于现在。

撰文:许淑敏

审校:钟凯

2020中电光谷品牌与产业升级发布会成功举行

2020中电光谷品牌与产业升级发布会成功举行 奋战百日 耀放汇港|汇港二期开业誓师大会圆满举行

奋战百日 耀放汇港|汇港二期开业誓师大会圆满举行 百年大计,教育为本|怡海五小喜封金顶仪式隆重举行!

百年大计,教育为本|怡海五小喜封金顶仪式隆重举行! 创造,为热爱 | 大发地产2020年度品牌主张发布

创造,为热爱 | 大发地产2020年度品牌主张发布 活动回顾 | “新生代语境下的地产进化论”广州专场

活动回顾 | “新生代语境下的地产进化论”广州专场 稳健发展 历阶而上--回顾奋斗者的2019

稳健发展 历阶而上--回顾奋斗者的2019 仲量联行:办公楼投资交易金额创新高 多家购物中心深化差异性调

仲量联行:办公楼投资交易金额创新高 多家购物中心深化差异性调 格力地产举办开放日 与投资者共同见证发展

格力地产举办开放日 与投资者共同见证发展 点亮开启 摩根士丹利即将入驻大悦城控股旗下中粮·置地广场

点亮开启 摩根士丹利即将入驻大悦城控股旗下中粮·置地广场 梦想加空间发布2019办公行为报告,每天近四成职场人加班

梦想加空间发布2019办公行为报告,每天近四成职场人加班 蓝光“芙蓉系现象”:优秀产品IP是如何打造的?

蓝光“芙蓉系现象”:优秀产品IP是如何打造的? 与700亿战投延长上市期限 恒大与深深房重组有序推进

与700亿战投延长上市期限 恒大与深深房重组有序推进