观点指数 | 十月物业市场报告:资本热度下的“独立”命题

据观点指数研究院统计,目前已于H股上市的物业公司达17家,A股上市的物业公司为1家。同时,保利物业赴港上市工作也正逐步推进,华润置地称将在年内启动物业上市安排。

观点指数 房企将物业资产分拆的潮流已经持续了几年,但显然仍未到尾声。

同时市场对物业公司的估值更是频频让涉足物业服务的规模房企们跃跃欲试,物管行业独立资本化的道路热潮仍在继续。来到传统销售旺季金九银十,物业管理行业也同样热闹,鑫苑物业、蓝光嘉宝与银城生活服务先后于香港敲钟上市。

数据来源:观点指数整理

据观点指数研究院统计,目前已于H股上市的物业公司达17家,A股上市的物业公司为1家。同时,保利物业赴港上市工作也正逐步推进,华润置地称将在年内启动物业上市安排。

物业行业估值回归理性

在10月份香港恒生指数处于下滑之际,一众物业股却逆风上扬,成为资本市场的新晋热门选手。不同于房地产行业的周期性波动,在轻资产模式下,与房地产血脉相连的物业行业因其稳定且持续的现金产出,颇受资本的青睐。

10月11日,鑫苑服务赴港上市,公司股价当日高开,涨幅一度扩大至100.96%,最终股价回落至2.95港元。但于上市第二日,公司股价涨至3.14港元,此后便震荡下行。截至11月18日,该股报收1.93港元,较上市首日下跌34.57%。

而同样在10月上市的蓝光嘉宝则自上市日起维持强势,首日每股报收42.55港元,实现每股上涨5.55港元,为2014年至今上涨最高的物业股,显现出资本市场对区域头部企业投资价值的认可。

而鑫苑服务的尴尬,正透露出资本市场对物管行业的态度,在看好的同时正回归理性空间。“资本关注的是行业成长性,即背后的盈利能力和盈利模式。”有业内人士表示,如果未来没有持续增长,即使上市,对物管公司长期发展来说也只是昙花一现。

全国多地的调控依然持续,未来走向将继续维持稳定,“房住不炒”依然是主基调。据国家统计局数据显示,1-10月份,全国房屋竣工面积54211万平方米,同比下降5.5%。其中,住宅竣工面积38474万平方米,同比下降5.5%。

观点指数研究院认为,房地产行业发展增速放缓,仅靠母公司带来的项目优势已满足不了物管行业的规模之争。对物业管理公司来说,降低对母公司的依赖度,扩大第三方管理比重显得尤为重要。

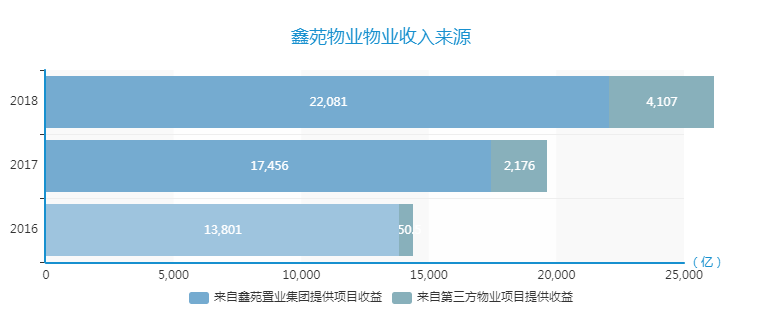

数据显示,截至2019年3月31日,鑫苑服务的在管总建筑面积约为1580万平方米,其中,由鑫苑置业集团开发的物业建筑面积达1173.8万平方米,占总在管建筑面积的74.29%。而此前的2016-2018年,鑫苑服务在管面积来自母公司项目占比85.49%、82.23%、74.63%。第三方管理占比的逐年提升,反映出企业正逐步地转换物业赛道以扩大服务规模。

数据来源:企业招股书、观点指数整理

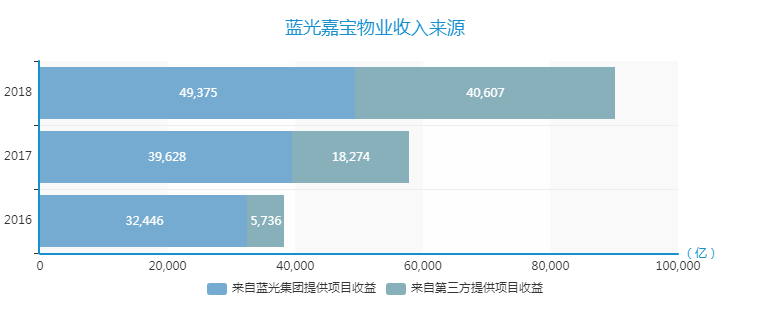

根据蓝光嘉宝服务的数据,截止2019年6月30日,为第三方物业提供在管建筑面积达到约3610万平方米,这占到同期蓝光嘉宝服务在管总建筑面积约6330万平方米的57.1%,占比逾半。就此相对衡量物业管理服务公司独立性的关键指标来说,蓝光嘉宝服务已经逐渐拥有不依赖于母公司的独立生存能力。

数据来源:企业招股书、观点指数整理

此外,据中国物业研究协会公布的数据显示,2018年全国物业管理面积约246.65亿平方米,年复合增长率为12.01%。其中头部百强企业约占78.9亿平方米,即32.08%,均值达3020万平方米。行业集中度依然处于较低水平,这侧面体现物业行业相较于房地产开发,物业公司市场更加分散,规范程度有待提高,目前仍处于“跑马圈地”的状态。

“大鱼吃小鱼”,物业规模扩展路径

物业管理服务公司扩大业务版图需要提升新增在管面积,其中最稳定的来源是其所属的房地产开发优势公司即母公司。但与以往不同,“增加第三方在管面积”成为今年来物业公司间出现最多的一句话,而通过收购方式快速扩张以提升项目量、在管面积和布局城市,成为当前物业公司快速获得优质资产的便捷方式。

9月末,雅生活宣布以20.6亿元收购中民物业及新中民物业各60%股权事件仍在为行业津津乐道,10月8日,嘉凯城发布公告表示,已经完成转让嘉凯城集团物业服务有限公司100%股权予碧桂园服务。同时,碧桂园服务已按照合同约定向嘉凯城支付了第一期股权转让款1.33亿元。且本次过户后,嘉凯城将不再持有嘉凯城物业公司股权。

数据来源:观点指数整理

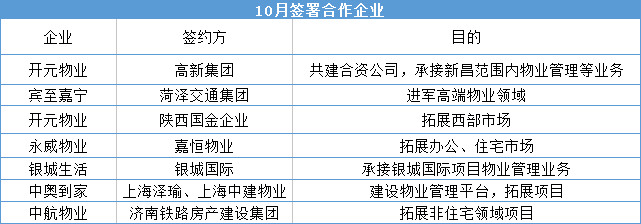

即便通过收并购接管项目是最为便捷快速的扩张模式,但目前市场上大部分物管企业仍为劳动密集型企业,成本投入高且收效甚微。大多数较小规模的物管公司并没有充足的资金去进行规模之争。且有着优秀项目、符合自身发展战略的目标公司可遇不可求,而通过签署战略合作亦是物管公司发展的另一重要方式。

数据来源:媒体报道、观点指数整理

物业公司通过战略签约进入地区市场,优势互补,提升服务标准和品牌价值。据观点研究院观察,背靠房企的物管企业在战略扩张上更为积极,在住宅业务大多承接母公司项目的基础上,同时积极地拓展非住宅业态业务,增加服务的多样性。

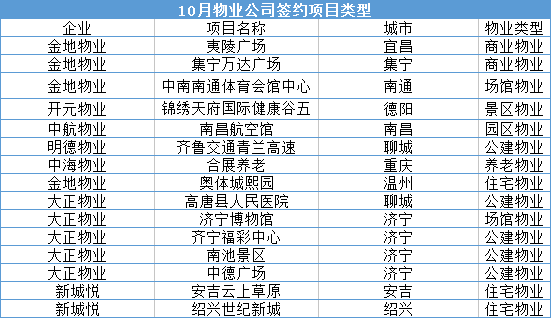

数据来源:公开资料、观点指数整理

据观点研究院不完全统计所得,10月发生的签约项目事件15宗,其中涉及住宅物业仅3宗,商业物业2宗,公建物业5宗。观点研究院认为,公建建筑很大程度上会代表城市的公众形象,具有较大的社会关注度。但由于公共建筑一般是由公共财政或公益机构进行运营和维护,对资金使用的程序性和法规性限制较为严格,且对比商业与住宅物业,公建物业产生的物业管理费相对较少,因而一类以扩张收益面积为主要发展线路的规模物业公司自然对签约公建物业兴味索然。

而随着物业行业的多元拓展、物业公司也开始着重于本身市场化的发展,以及整个物业服务行业的革新,一众物业公司也随之迎来一个发展节点,适时提出了“大物业”战略。

简而言之,“大物业”包括全域物业,全业态物业,全民物业,全技术物业,全价值物业。而此前的中央深改委员会第七次会议审议通过了《关于促进人工智能和实体经济深度融合的指导意见》,提出要构建数据驱动、人机协同、跨界融合、共创分享的智能经济形态,这个消息对于做传统的物业管理企业来说,无疑是又一个风口时代的到来。

物业作为传统服务业的一环,与其他行业一样,需要人工智能等现代科技的助力,推动管理的升级,加快行业的革新。在这场智慧化的浪潮中,资本、资源、人才、服务和技术都会汇集,为更多的物业提供智慧化支撑,推动物业行业的发展。

撰文:陈耀国

审校:欧阳颖