观点指数 | 上半年长租公寓报告:资产证券化渐进

在“稳”的基调下,2019年以来长租公寓市场既没有了去年舆论的“大风大浪”,“暴雷”的消息也少有传出。不过由于还没有成熟的盈利定式,摸索阶段的整合在所难免。

观点指数 2018年下半年,长租公寓的发展犹如一条抛物线。在经历了一段时间的快速扩张之后,业内的风险敞口逐渐被拉扯开来,于是企业暴雷、租金上涨等事件一度将行业推向风口浪尖。进入2019年,政策的东风仍在,长租公寓各方主体在“规模”之外,仍在探寻着自身的盈利模式。

目前,尽管长租领域格局未定,但企业之间已呈现出不一样的发展姿态。主体的性质与背景的差别,往往使得业态有着轻重资产之分,其布局、融资路途也不尽相同。总体来看,拥有规模优势的企业,在运营的过程中,在业内已拥有一定的话语权。

面对“漫长”的收益周期,即使土地与资金的获取渠道渐次宽敞,也会让部分企业知难而退、被迫撤离。但久而久之,最后生存下来并有所成长的,必将成为市场份额的占有者。这就是优胜劣汰自然法则的最终体现。

租购并举推进 租赁供应“续航”

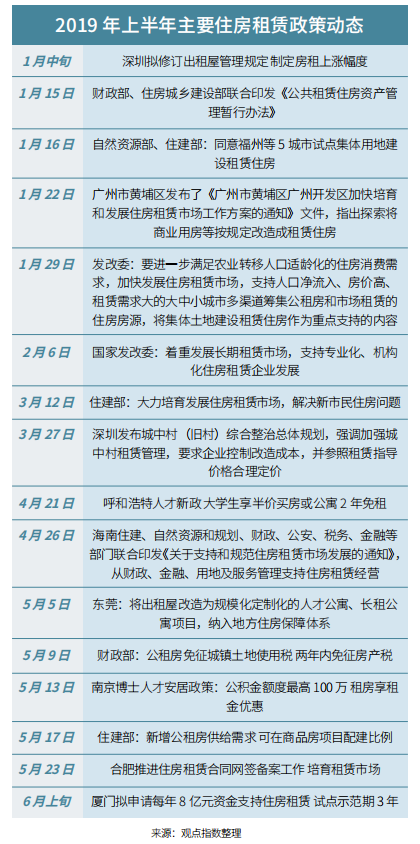

2017年至今,为了加快构建租购并举的住房体系,中央与地方出台了多项鼓励发展住房租赁市场的政策。租赁市场的开启与发展,成为激活房地产新周期的关键,也成为长效机制的重要组成部分。

在今年的全国两会上,住建部部长王蒙徽表示,2019年将坚持调结构、转方式,特别是要大力培育和发展住房租赁市场,重点解决新市民的住房问题。政策的连续性与稳定性,依然给住房租赁领域注入了强心剂。

与此同时,在“稳地价、稳房价、稳预期”的基调下,租赁市场也将避免房租的非理性上涨。正如1月份深圳市政协《深圳市出租屋管理若干规定》修订专题协商会就提到,建议抑制“二房东”、“三房东”等扰乱正常租赁市场秩序现象,同时制定并严格执行房租上涨幅度的限制性条款。

在规范租房价格的同时,各地的人才政策也往往从租房优惠入手。例如呼和浩特在4月份推出了人才新政,大学生享半价买房或公寓两年免租;南京也于5月份推出博士人才安居政策,提及公积金额度最高为100万元,租房也可享受租金优惠。城市人口的流入是租赁住房发展的支撑,人才政策的出台将进一步促进热点城市租赁住房领域的发展。

但房租的浮动部分受到市场供应关系的影响,因此,租赁用地与房源的推出量,成为调节行业供需的平衡器。

早在2018年2月,发改委就明确了租赁市场土地和住房供应主体单一、住房保障渠道多元化不够等问题,并表示支持专业化、机构化住房租赁企业发展。

而继2017年8月,国土部、住建部确定13城开展租赁住房集体建设用地试点之后,集体用地的提供持续推进。今年1月中旬,自然资源部、住建部发布意见函表示,原则同意福州、南昌、青岛、海口、贵阳等5个城市利用集体建设用地建设租赁住房试点实施方案。

除此之外,也有部分城市明确了租赁住房供应的目标。例如广州黄埔将租赁住房用地纳入年度土地供应计划,计划到2020年底,新出让用地中可用于租赁住房建筑面积不低于年度出让住宅中建筑面积10%。而北京今年将建设筹集租赁住房5万套(间),郑州则计划新增租赁住房3万套(间)。

以2017年上海首宗“只租不售”的纯租赁住宅用地出让为开端,全国诸如杭州、广州、深圳、合肥、南京、成都等试点城市,纷纷打开了租赁地块供应的闸门。“自持”与“竞自持”成为开发商补仓的常态。

今年以来,各城市租赁自持地块持续推进,上海、杭州、天津、佛山等城市,常有成交动态传出。据观点指数统计,以上海为例,浦东新区仅在1月份就以22.59亿元,出让了6宗纯租赁住房地块,总建面42.34万平方米,预计提供房源1.16万套。

从竞得主体来看,获得上海租赁住房用地的大多为国有企业;张江集团、上海城投、浦发集团等,往往成为地块的拥有者。这在一定程度上,是“发挥国有企业的引领和带动作用,支持相关国有企业转型为住房租赁企业”政策的体现。随着土地供应的相关进展,国有租赁企业预计将在住房租赁市场上发挥越来越大的作用。

城市租金平稳中分化 长租产品多样探寻

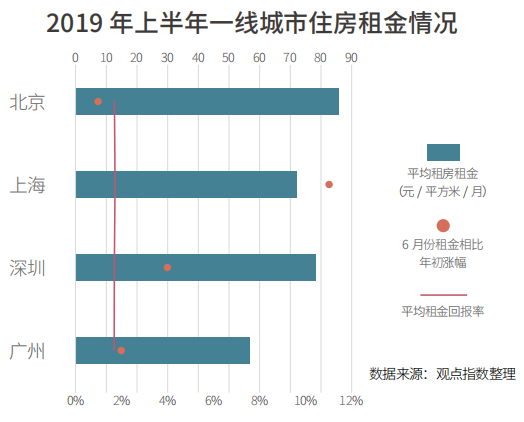

今年上半年,一线城市的住房租金总体平稳,平均住房租金为73.95元/平方米/月;租金波动幅度不大,单月环比增速最高为3%左右。即使是处于租房旺季的6月份,一线城市平均住房租金也为74.65元/平方米/月,仅比1月份的72.65元/平方米/月增长了2.75%。

据观点指数监测数据显示,在几个一线城市中,北京的平均住房租金最高,达85.42元/平方米/月,其次为深圳、上海、广州。若相比于年初涨幅,则上海最高,约为11%;该城市的平均租金回报率也最高,达1.8%。但总体而言,今年上半年,四个一线城市的单月租金回报率都未超过2%。

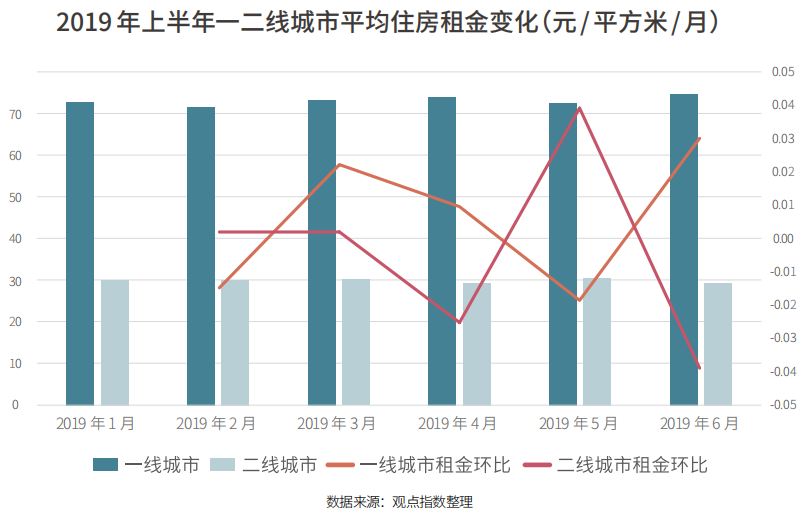

与一线城市相比,二线城市的平均租金水平依然体现出差距。上半年,二线城市的平均住房租金29.95元/平方米/月;6月份,二线城市该项指标值为29.37元/平方米/月,低于半年平均值,反而比今年首月下降了2.3%。

这种租金分化的现象,同样体现在租赁市场中的长租领域之中。

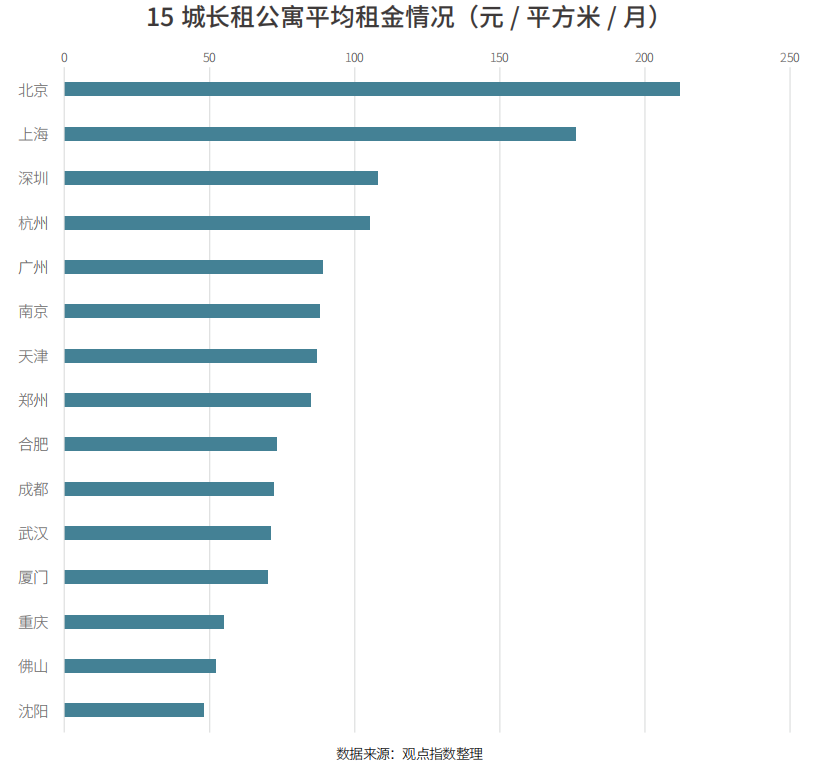

由于部分长租公寓一般在选址、配套设施、增值服务等方面比普通租房要相对具备优势,其租金价格也相对较高。观点指数统计数据显示,目前北京、上海长租公寓的平均租金均在150元/平方米/月以上,深圳、杭州也在百元以上。而诸如合肥、成都、武汉、厦门、佛山、沈阳等二线城市,其长租公寓的平均租金水平与一线城市差距较大。

由此看来,在一线城市和强二线城市,因为庞大的流动人口数量,以及住宅价格的高企,大量的居住需求须依靠租赁市场来解决,这为长租公寓的发展带来相对充足的支撑。而对于其他二线城市来说,支撑的力度则相对较弱。

不过,聚焦长租公寓市场,既要关注其价格,也要从微观层面关注其产品的类型。目前各城市长租公寓的主流户型仍为一居室(包括单房和一房一厅),且大部分户型面积在50平方米以下。

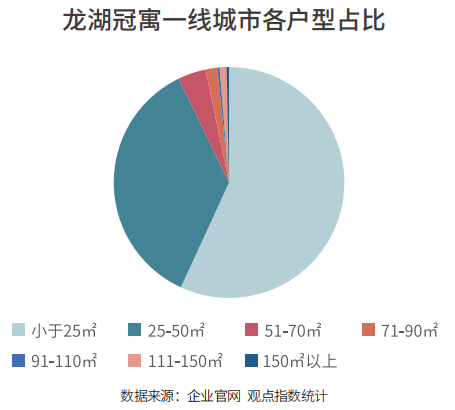

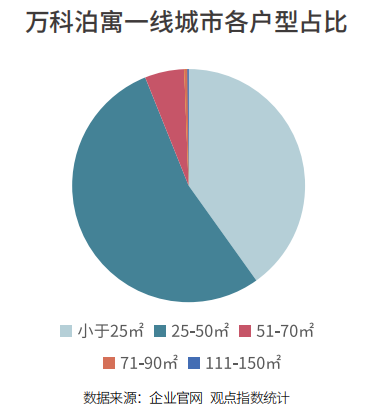

以龙湖冠寓、万科泊寓为例,冠寓在一线城市布局中,小于25平方米的产品类型占比56.9%,25-50平方米占比36%;泊寓小于25平方米的产品类型占比40.2%,25-50平方米占比53.9%。而且,两者一居室占比均超过九成。

从目前的情况看来,长租公寓主要面对初入职场者、白领等,大部分长租公寓要求租客不带小孩、老人,千禧一代追求简约与自由,一居室以及小面积户型的长租公寓,自然成为他们倾向的选择。

不过,随着“租购并举”的持续推进,更多的家庭将加入租房群体;而随着长租公寓市场的发展与完善,租赁客群范围也将逐步扩大。运营商提高长租公寓使用率、舒适性、多样性,成为越来越重要的课题。

多样融资中资产证券化渐进

多样融资中资产证券化渐进尽管房地产市场的信贷调控持续,但银行与监管机构对住房租赁的融资审批仍相对宽松。据相关数据统计,目前房企在住房租赁领域,已通过银行渠道累计融资达千亿元;而部分长租公寓品牌,也屡受资本的青睐,资本风口仍助推着行业在发展轨道上前行。

总体而言,住房租赁领域的融资渠道主要有机构信用融资、股权融资、专项债,以及资产证券化等。尽管行业逐渐进入沉淀期,但不同主体都在辗转腾挪间展示着不同的融资财技。

在机构信用融资方面,上半年房企仍是主角,正如绿地获上海银行百亿融资授信重点合作租赁住房项目、旭辉领寓牵手平安不动产三年投百亿等,都为企业未来长租公寓的发展勾画图景。

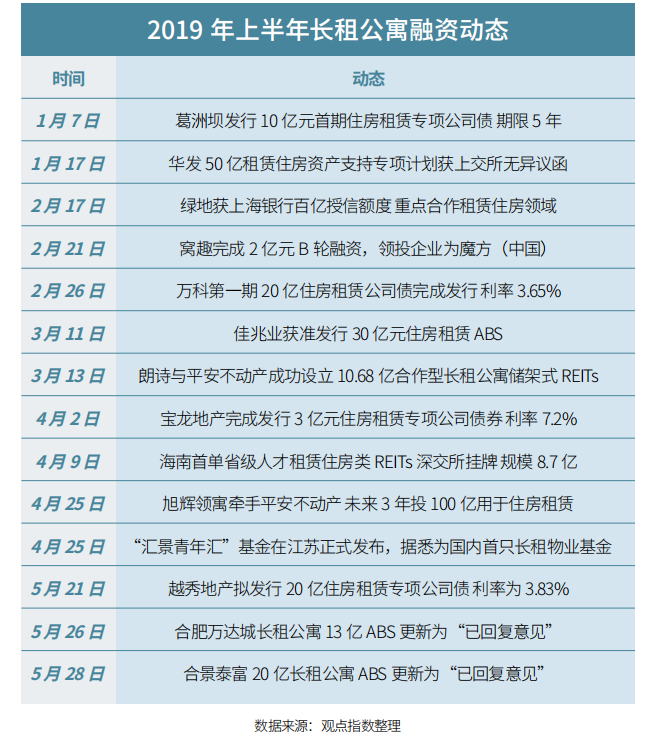

与此同时,住房租赁专项债也仍保持着一定的热度。上半年,葛洲坝、万科、宝龙地产、越秀地产、宋都股份等房企,拟发行或完成发行的住房租赁专项债金额超过60亿元。

而与房企不同,中介系、酒店系等长租公寓品牌虽然没有发债、信贷的优势,但他们依然走在股权融资的进阶之路上。今年2月份,窝趣完成2亿元的B轮融资;3月份,蛋壳公寓宣布完成5亿美元C轮融资、魔方公寓获1.5亿美元融资;6月份中旬,自如正在进行的B轮融资也接近尾声,已募集约5亿美元。

观点指数统计,截至目前,在集中式公寓中,魔方公寓利用股权融资的方式筹集金额6.6亿美元,位居第一;而在分散式公寓中,自如仍然凭借其今年的B轮融资,以约74.38亿元保持在榜首的位置。

经历过此前一段时间的“爆仓”惊雷,在股权融资中,资本的流向将会趋于谨慎。未来,股权融资将更集聚于长租公寓的头部企业,运营规模与质量将进一步成为企业吸引资本的优势与筹码。

而除了上述融资方式之外,资产证券化不同于专项债在项目建设之前就通过发债融资,其作为一种事后融资工具,考验的是项目的资质,投资者看中的是底层资产未来的租金收益。该融资工具可用于降低企业的杠杆率,近年来渐受追捧,无论什么背景的长租公寓品牌都参与其中。

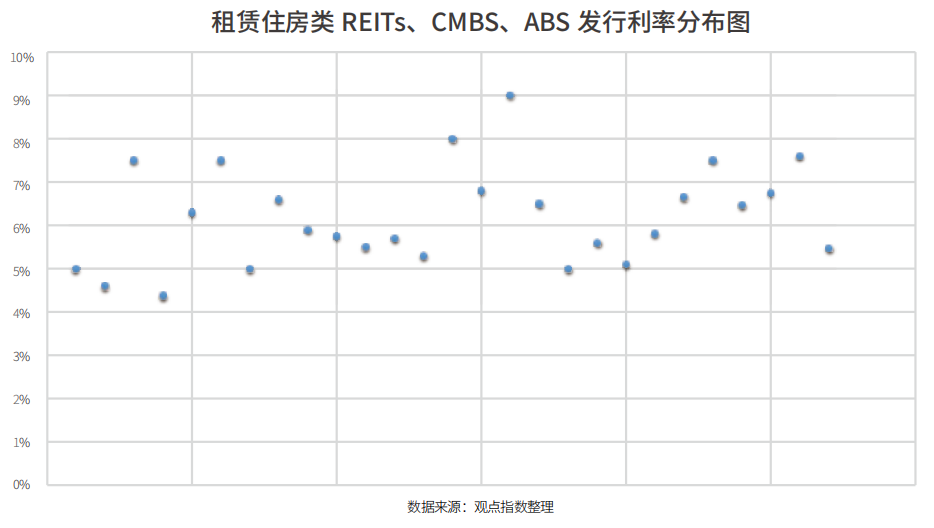

据观点指数统计,截至2019年上半年,总共有超过20单住房租赁类REITs、CMBS、ABS成功发行,涉及金额为177亿元。其中包含12单类REITs产品和3单CMBS产品,参与主体既包含招商置地、保利、碧桂园、恒大、旭辉等房企系,也包含新派公寓等创业派。

今年伊始,上交所就发声,将加快发展住房租赁REITs,为该领域的资产证券化进展垫下了基调。

上半年,平安不动产朗诗租赁住房1期资产支持专项计划、华发租赁住房一号第一期资产支持专项计划相继在上交所发行,合计发行金额26.16亿元;而去年首单人才租赁住房类REITs“安居2018-1”发行之后,今年海南省也发行了省级人才租赁住房REITs,金额为8.7亿元。

除此之外,部分企业的资产证券化也取得了一定的进展。比如合肥万达城13亿长租公寓ABS、合景泰富20亿长租公寓ABS等,也均获得了“已回复意见”;佳兆业也获准发行30亿住房租赁ABS。

从住房租赁类资产证券化产品的发行利率来看,70.4%产品的利率处于5%-7%(含5%与7%)之间,利率低于5%的占比7.4%,高于7%的占比22.2%。总体而言,该融资工具的发行利率均在4%以上,但不超过9%,平均发行利率为6.2%。相关产品的优先级利率大多在5%左右。

若窥探其发行主体,则可以发现,证券发行方仍以国企、行业龙头企业为主,资产证券化项目出租率高、拥有稳定的现金流,运营模式较为成熟,且位于京津冀、长三角、粤港澳等地区的一线城市或二线城市的核心地段,物业具有较好的保值增值空间。

并购与剥离 长租盈利“大不易”

相比于以往,2019年以来的长租公寓市场相对平静,在“稳”的基调下,既没有了去年舆论的“大风大浪”,“暴雷”的消息也少有传出。但不可否认的是,由于该领域还没有成熟的盈利定式,摸索阶段的整合在所难免。

上半年,行业转动起了并购的齿轮。1月份,蛋壳公寓2亿美元收购爱上租;2月份,湾流国际社区并购星窝创享青年公寓、上海麦悦收购寓见公寓部分资产;5月份,安歆集团宣布战略并购逗号公寓。

显然,行业资产的转移,不知不觉中已在酝酿着另一种格局。从并购的主体来看,上半年创业系的长租公寓品牌成为了资产整合的主角,而拥有一定开发经验、土地资源、周转资金的房企系长租品牌,却常有“剥离”动作。

根据长租公寓房源的获取方式,可以把目前市场上的品牌分为轻资产和重资产两种类型。以开发商为代表的重资产类长租品牌,虽然以较低成本取得租赁用地,但就目前来讲,依赖公开出让的租赁用地进行整体的布局并不现实,且资金沉淀大,回报周期也过长。

即使是轻资产类品牌,以租金差赚取差价,底租成本、装修和维修运营成本也约占总成本的80%。在行业平均回报率不高于2%的情况下,单纯以租金差的盈利模式,很难满足当前扩张期的资金需求。而且,在前期经营上非常依赖融资,盈利也比较有难度。

总体而言,长租公寓需要长周期的资金投入与运营,房企上市平台的业务剥离、公寓资产的流动与并购,并不代表业内对长租公寓行业失去信心。随着制度的完善、模式的成熟,无论是集中式、分散式,还是重资产、轻资产等模式,都终将在磨合中踏出一条盈利之路。

撰文:李奕和

审校:劳蓉蓉

全面拥抱科技变革万科携手微软落地未来城市实验室

全面拥抱科技变革万科携手微软落地未来城市实验室 新锐艺术呈现“心手相汇”故事,广州太古汇8周年系列活动启幕

新锐艺术呈现“心手相汇”故事,广州太古汇8周年系列活动启幕 2019大发地产中期业绩解读 营收大幅增长303%,持续兑现业绩增长

2019大发地产中期业绩解读 营收大幅增长303%,持续兑现业绩增长 越秀商投上海再发力 上海越秀大厦匠心打造双至尊服务

越秀商投上海再发力 上海越秀大厦匠心打造双至尊服务 去杠杆成效显著,泰禾上半年实现有质量增长

去杠杆成效显著,泰禾上半年实现有质量增长 融创威海“大健康”作品发布,领航“健康中国”新未来

融创威海“大健康”作品发布,领航“健康中国”新未来 专注高质量增长 金辉集团上半年营收同比增长95%

专注高质量增长 金辉集团上半年营收同比增长95% 中报多项核心指标领跑行业 解码恒大多元化的制胜之道

中报多项核心指标领跑行业 解码恒大多元化的制胜之道 中南建设2019半年报:营收增52.3%,利润成长大幅兑现

中南建设2019半年报:营收增52.3%,利润成长大幅兑现 广佛肇媒体行收获>预期:“原来你是这样的华润!”

广佛肇媒体行收获>预期:“原来你是这样的华润!” 金茂悦携手天价毕加索真迹,礼献千灯湖

金茂悦携手天价毕加索真迹,礼献千灯湖