原报道 | 中游房企与戚金兴滨江难关

观点指数 就像学校里按成绩排出快慢班,地产行业也分上中下游,若能准确把握形势,便能穿越周期,趁势青云直上,稳坐上游;次者则随大势,在每个起起落落的周期里,如履薄冰;最下游者甚至被吸收兼并,面临淘汰。

这场持久的寒冬中,浮现了中弘、五洲等引爆债务危机的困难户,也催生了不少销售刚过百亿就匆匆赴港上市“输血”的小房企。另一端,龙头万科喊出了“活下去”,向来激进的闽系开始放缓投资,忙着解决杠杆问题。

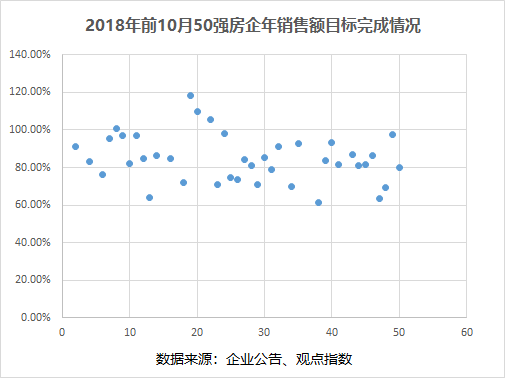

鲜有人留意到,对中游房企们而言,在下行的环境中苦苦追赶,完成年初目标似乎成了难题。据观点指数不完全统计,截至10月底,在前50强房企中,有披露过全年目标却完成不足8成的共有13家,且多集中在20-50位,有的甚至完成不到70%。

当中,有因为布局过于集中在某个区域而受影响,有因为一直过于保守而错失了最好时机。

不过,与繁荣年代里稍慢一点尚有悠然自得的余地不同,在弥漫着悲观情绪的当下,一不留神或许就将远远落后。

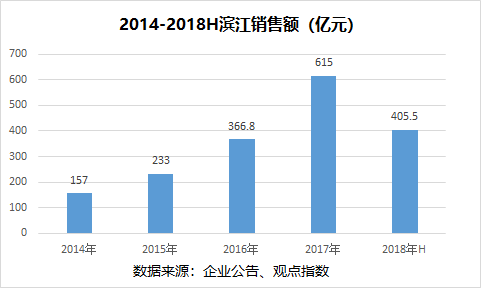

2018年,戚金兴给滨江集团的目标是跨过千亿,只是在离全年结束还有不到两个月时,滨江和千亿仍有一定差距。

千亿目标提前

11月12日,滨江集团披露其2018年度第二期短期融资券发行结果,该笔融资实际发行总额为9亿元,发行利率5.9%,期限为365天。

这是滨江在半个月内发行的第二笔短期融资,10月29日,该公司宣布完成9.2亿元的第一期短期融资券,发行利率为6.19%,期限同样是365天。

在提出2018年千亿的关口下,谨慎保守的滨江开始按下快进键。用董事长戚金兴的话来说:“现在还年轻,要保持弄潮儿的心态。”

于是,在绿城几经磨难终于变身成为央企后,戚金兴喊出了要做杭州老大的口号。

这是滨江第二次将千亿目标提前,此前曾提出在2020年过千亿,后来一度提到了2019年,2018年初时,戚金兴则计划在今年就完成千亿。

在规划中,作为大本营的杭州今年要销售300亿元,5个重点城市上海、深圳、温州、湖州和义乌各贡献60亿元,10个富裕县市各30亿元。

统计显示,上半年滨江在杭州完成销售额152.1亿,顺利完成年度目标的一半,但其他城市的表现未能达到预期,尤其是两大一线城市。

半年报中,滨江指出,因与深圳市安远合作的深圳龙华区安丰工业区地块城市更新改造项目未能推进,滨江已经决定退出该项目合作,并要求安远控股归还本金总额为11.6亿元的融资款。

据观点新媒体了解,上述项目是双方于2016年8月时签订合作,也是滨江首次进入深圳市场。该地块占地面积约40万平米,其中滨江操盘并持有控股70%。彼时戚金兴曾透露,项目销售货值超200亿。

事实上,滨江在深圳的扩张模式一直是“合作+旧改”,但旧改项目耗时长,合作也存在风险,对一直扎根杭州,鲜少走出浙江的滨江存在不少风险。

此外,近两年上海等一线城市受到政策调控的影响,不少高价项目难以入市,对以做改善和豪宅产品为主的滨江也造成影响。

半年报显示,上半年,滨江完成销售额405.5亿,并实现营收95.54亿,同比分别上升80.5%、92.33%。另据观点指数发布的数据,年前10个月,滨江刚刚跨过700亿。

虽然规模持续增长,但要实现千亿或许还存在一定难度。

随着楼市逐渐转凉,滨江的大本营杭州也呈现整体降温趋势,有杭州业内人士预计,今年年底甚至明年年初,房价上涨的可能性非常小,价格下跌或将是大概率事件。

上述杭州业内人士表示,滨江在年初提出千亿目标或对市场过于乐观。

逆势扩张的难题

冲击千亿的同时,滨江还开启了一轮扩张、融资。

年报数据显示,2018年上半年,滨江在杭州、湖州、温州、温岭、如皋等地陆续新增多个地块项目,累计新增土地储备建筑面积约296.70万平方米,平均楼面价1.38万元/平方米,以此推算,合计的土地代价将超过300亿。

相比之下,2017年全年,滨江一共新增了220.45万平方米土地储备,扩张脚步明显加快。

从整个行业来看,百强房企投资态度则更趋谨慎。有统计显示,1-9月,百强房企的拿地销售比从2017年的0.6下降到0.44。尤其受到资金紧张、销售乏力影响,排名30强后的房企拿地降幅更为明显。

因此,滨江今年以来的积极买地,更像是逆势扩张。

事实上,为冲击更大的规模,中小型房企在市场下行周期,资金谨慎时进行扩张,从而在周期结束后快速上升,这样的路径并非没有先例。

2013年时,碧桂园就通过在三四线大举拿地扩张,从2012年的年销售476亿,一路狂奔至2016年的3000亿;此外,不少闽系房企也凭借激进的拿地扩张,在2015-2017年这三年间,从区域型小房企一跃成TOP30、甚至TOP20。

在房企看来,地产行业三年一轮的周期似乎已成为规律,只要抓住规律,把握住形势,便大胆地加杠杆,冲规模。

然而,路径依赖并非永远奏效。这场比人们想象还要持久、且严厉的调控中,不少房企似乎都感到了从未有过的“寒冷”。

对滨江而言,若这场逆势扩张如果遇上更长的地产冬季,则将带来许多问题,比如增加的土储无法及时转化为销售。

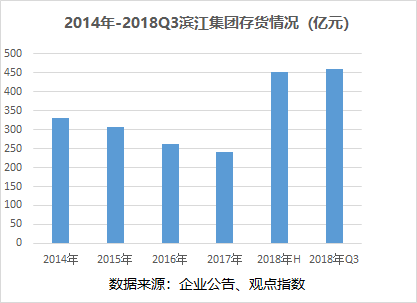

半年报及显示,期内,滨江的存货由2017年底的241.48亿元,增加了87%至451.66亿,截至第三季度,这一数字又继续上升到458.25亿元。

龙湖吴亚军就曾说过“存货是房企的癌症”,与高周转模式房企不同的是,滨江和绿城为代表,在产品上有所坚持的房企在速度上始终“落后”,因而导致存货的快速增长。

此前绿城财务困难的那几年,库存也是其症结所在。

规模的多米诺骨牌

规模扩张的多米诺骨牌不止于此,为支撑拿地投资,今年以来,滨江融资动作频繁。

年报数据显示,由于取得借款扣除偿还债务后的净额较上年同期增加,2016年至2018年上半年,滨江筹资活动产生的现金流量净额为分别2.99亿、12.02亿和156亿,同比分别增长111.75%、300.79%和1921.12%。

2018年上半年,滨江共完成21.8亿元三年期中期票据的发行,发行利率6.4%,上半年累计新增借款额107.86亿元。

9月,滨江宣布拟发行规模为4.66亿的商业物业抵押贷款ABS;10月内,滨江还完成了两期共18.2亿的短期融资债券,利率分别为6.19%和5.9%。

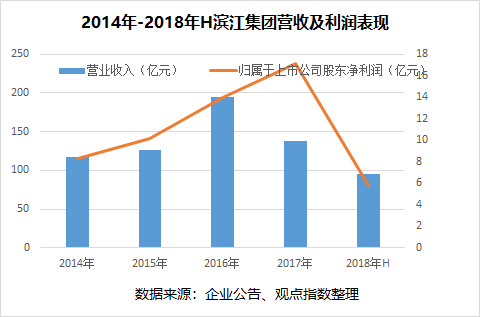

因此,尽管销售额和营收都实现增长,但有息负债稳健提升带来财务费用的较大增长导致滨江2018年度净利润出现了下降。

具体来看,2018年上半年,滨江的利息费用高达3.23亿元,整体财务费用达2.96亿,较去年同期上涨217.13%。

受此影响,滨江归属于上市公司股东的净利润为5.8亿元,同比下降36.95%。滨江集团预计,其2018年度归属于上市公司股东的净利润与上年同期相比变动幅度在-30%至0%之间。

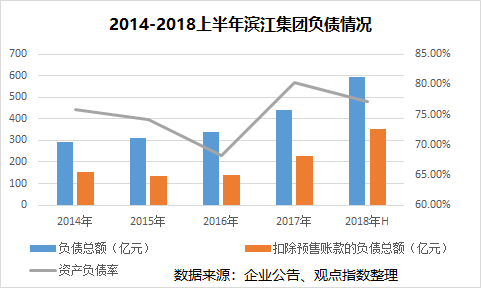

值得一提的是,虽然融资不断,但滨江的资产负债率仍维持在不高的水平。

截至2018年9月30日,滨江的负债总额为670亿元,资产负债率为79.5%,若扣除预售账款的负债部分,其负债额则为392.25亿,资产负债率约为46.5%。

此外,回顾滨江近年来的负债率,也几乎维持在70%-80%区间,与同行相比,这样的负债表现还有更大的杠杆空间。

但回到目前的行业环境,即便不断拿地扩张,若不能转化为销售和盈利,造血的速度赶不上输血,对企业而言则更多是一种负担。

偏居一隅的脆弱

除却规模的问题,布局严重倾斜也是滨江的最大特点之一。

在2018年上半年的营收构成中,有接近90%是来自杭州,其次分别是嘉兴、衢州、金华和绍兴。另外在新增土储上,滨江在杭州同样是大手笔拿地。

此前在外部扩展受挫、杭州楼市屡创新高的背景下,滨江就曾对外表示,“三点一面一拓展”(三点即杭州、上海、深圳三大城市)的战略收缩回区域布局战略——聚焦杭州,深耕浙江,辐射华东,关注珠三角、京津冀、中西部重点城市三个“游击区”。

然而,一荣俱荣,一损俱损,布局过于集中导致企业的高依赖性与脆弱性显而易见。

以深耕北京区域的首创置业为例,前十月的累计签约金额约480.5亿,较去年同期增加27%,仅完成全年销售目标(750亿)的64%。其中,北京的贡献占比为54%,贡献排第二的天津地区则减少12%至10%。

限购、限贷、限价、限售轮番登场后,像北京、杭州、上海、深圳等热点城市受到的影响也是首当其冲。

从国家统计局近日发布的数据可以看出,西部地区销售增速韧性较强,对应开发投资额逆势上行,1-10月,东部、中部、西部和东北部地区商品房销售面积同比增速分别为-4.7%、8.8%、8.6%、-4.7%。

因此,包括万科、保利、新城、阳光城等房企都纷纷投向中西部地区。另一方面,杭州楼市也开始呈现降温迹象,数据显示,2018年10月,杭州市区总计成交商品房7790套,为近20个月以来的成交新低。

对房企而言,如果再将资源过于集中一个市场,在出现问题时,没有其他区域共同分担,也是不合时宜的。