中金:社保由税务征收对物业管理行业影响

社保缴费基数为员工成本八成左右

社保缴费基数为员工成本八成左右,缴费率为18%~25%

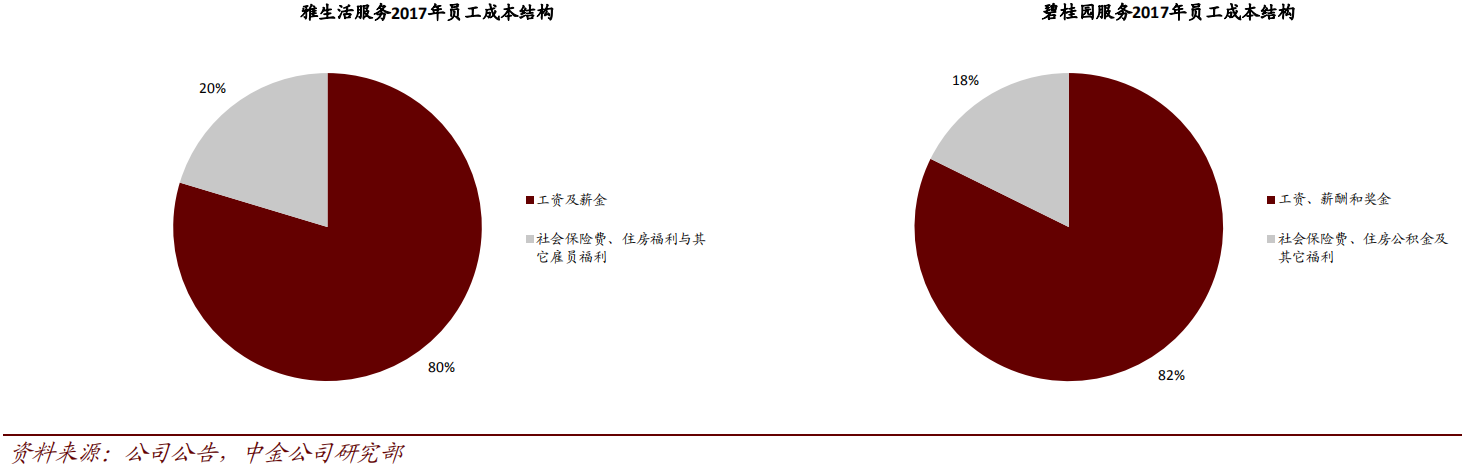

实际社保缴纳基数为财报员工成本科目的八成左右。员工成本中约八成为工资、奖金、补贴等应计入社保基数的收入,另外两成为社保费及其它福利等、不应计入基数。

图:工资与薪酬占员工成本约八成

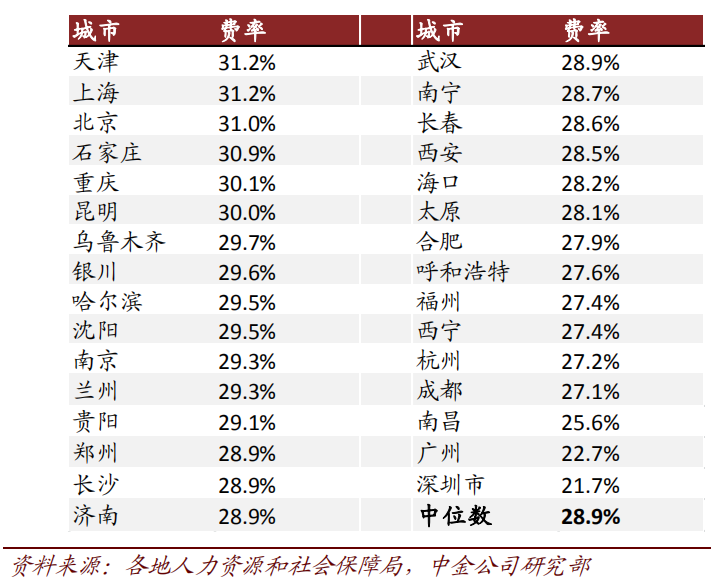

受业务地域结构影响,企业对应平均缴费系数为22%~29%。社保缴费比率具有地域差异,例如作为多家物管企业总部所在地和收入重要来源的广东地区平均/中位缴费率仅为21%、香港地区缴费率约为5%。

以碧桂园服务为例,公司总部位于顺德,当地社保缴费比率仅为18%;公司一半以上收入来自华南地区且主要为广东地区,当地平均社保缴费比率为21%。我们因此估计碧桂园服务对应平均缴费系数约为24%。

图:各省会城市社保缴费率对比

图:广东地区社保缴费率对比

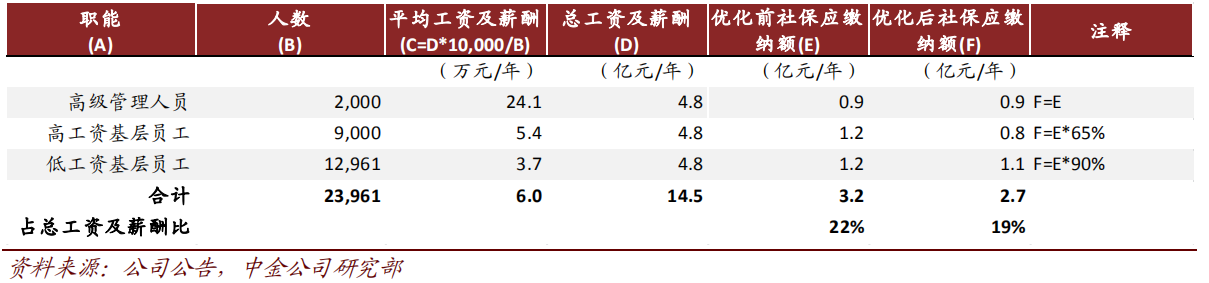

高级管理人员按最高限额缴费额外拉低缴费系数约1~2个百分点至20%~28%。综合考虑工资高于当地平均工资三倍的职工按照三倍标准为基数缴费、低于当地平均工资60%的职工按照平均工资标准为基数缴费,物管公司整体缴费比率下降1~2个百分点。

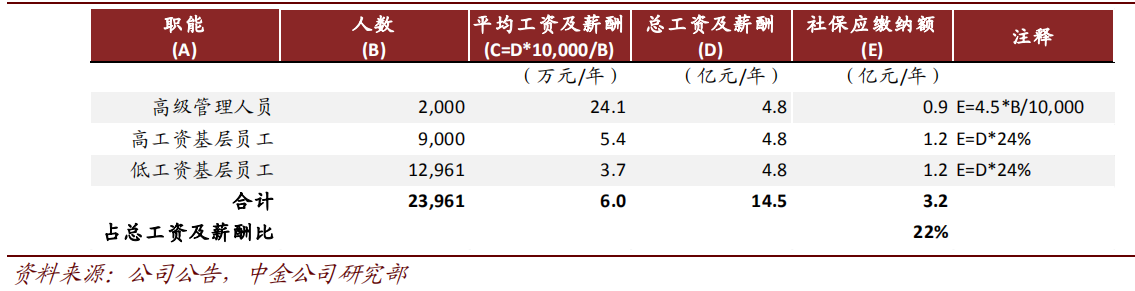

以碧桂园服务为例,公司约有2000名左右高级管理人员年薪超过20万元,按照每人每年缴纳4.5万元社保费计算(佛山最高社保缴费额度每年3.6万元,二线城市约为5~6万元左右),公司整体缴纳比率由24%下降至22%。公司约有1.3万名低工资基层员工,平均月收入超过3000元,几乎不对公司整体缴纳比率产生拉高效应。

表:碧桂园服务员工工资结构对社保缴纳比例影响的测算

优化员工雇佣方案与薪酬方案进一步降低缴费系数约2~3个百分点至18%~25%。公司可以通过雇佣灵活就业人员、改补贴制为报销制、利用合伙企业通道发放奖金等方式优化成本。

以碧桂园服务为例,假设高工资基层员工基础工资占比65%、低工资基层员工基础工资占比90%、补贴制全部改为报销制、奖金通过合伙企业通道发放,公司整体缴纳比率将由22%进一步下降至19%。

表:成本优化对碧桂园服务社保缴纳比例影响的测算

社保严缴使物业管理企业税前利润下降2%~9%

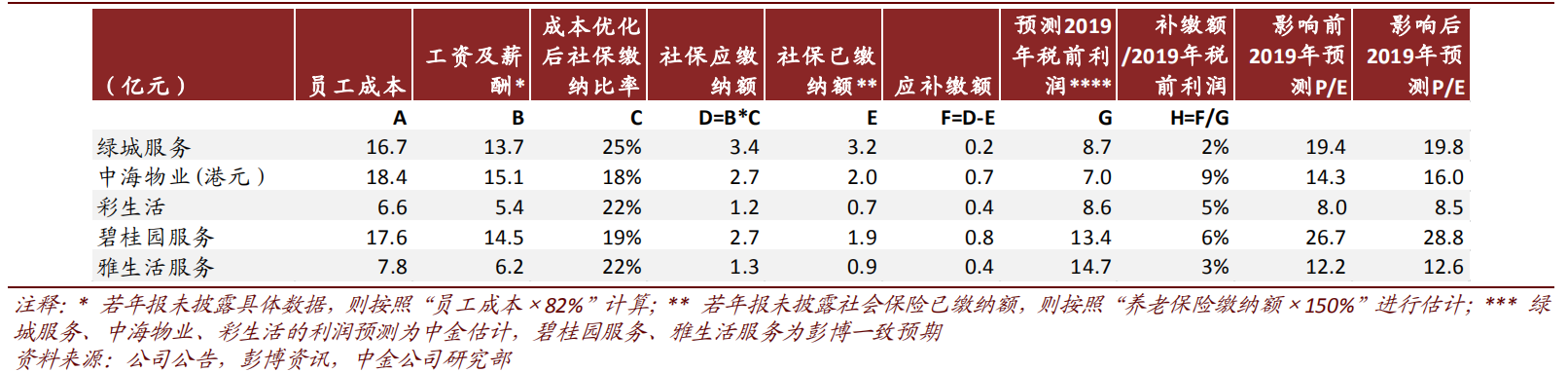

通过综合考虑缴费基数的合理计量、缴费率的地域性差异、工资结构带来的综合缴费率调整、雇佣方案和薪酬方案优化等因素,我们测算得到物管公司成本优化后的社保缴纳比率为18%~25%,对应补缴金额为0.2~0.8亿元,相当于2%~9%的2019年预测税前利润。

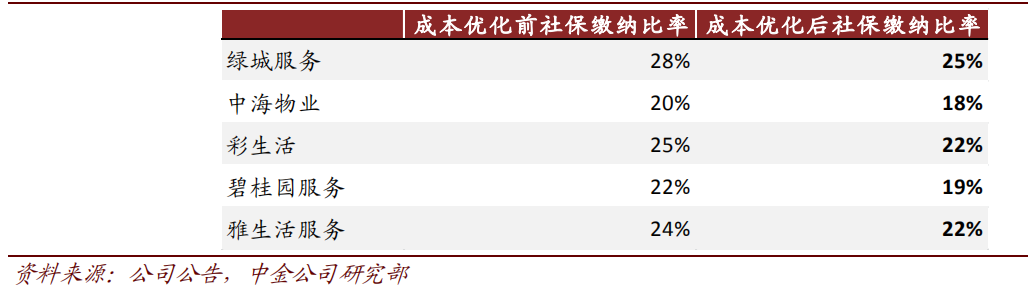

表:各物管公司社保缴纳比率

表:社保严缴使物业管理企业税前利润下降2%~9%(基于2017年数据)