世邦魏理仕:大浪淘沙,共享办公转型在即

自2015年兴起以来,“快速扩张”一直是共享办公发展的关键字。但自2017年下半年开始,共享办公品牌合并或互换股权等合作形式案例增加,无论是优客工场合并洪泰空间、无界空间及Wedo,或近日WeWork与裸心社以股权形式进行整合,都为了早日达到规模经济效果,从WeWork及裸心社的案例来看,合并后在上海占额将大幅提升,突破15万平方米以上。

除了品牌扩张外,考虑租户多为新兴产业公司、自由工作者等,共享办公在服务内容上也不断有新的产品推出,如以小时计费工位、与航空公司合作、订制空间服务等,以保持对群众的吸引力与号召力。这个从2015年来迅速崛起、引领目光的产业,宣告进入新的发展阶段。

商业地产领域中,无论在租赁结构或物业型态上,写字楼市场始终是相对稳定的类别。然而在科技大潮席卷下,民宿平台、新零售、物流产业等新形势高速发展,写字楼也随之进入这一波转型大潮之中,其中众所周知的形式便是共享办公的兴起。

实际上,共享办公的分租概念并不新鲜。解决写字楼市场租赁面积零散、短期租赁等需求,小单位、短租期的租赁模式过去已经有商务中心补足,共享办公真正的亮点在于提供线上平台与提升公共使用空间率,这两大元素大大提升租户之间的互动,更创造商业发展的新契机,相当符合科技与大数据时代下的新兴产业需求。

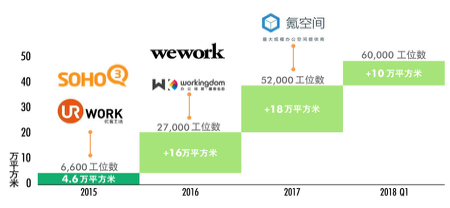

回顾共享办公在上海的发展历程,CBRE选取15家在规模与营运体质上较为突出的共享办公品牌进行分析。统计发现,从2015年开始截止到2018年一季度,共享办公无论租赁面积或是工位数均有近十倍的增长。在选址考量上,共享办公空间主要以传统中央商务区为主,一半的面积集中在黄浦区的人民广场及静安区的南京西路周边,但近期有逐渐往浦东发展的趋势,平均共享办公在上海各据点规模约在3千平方米。

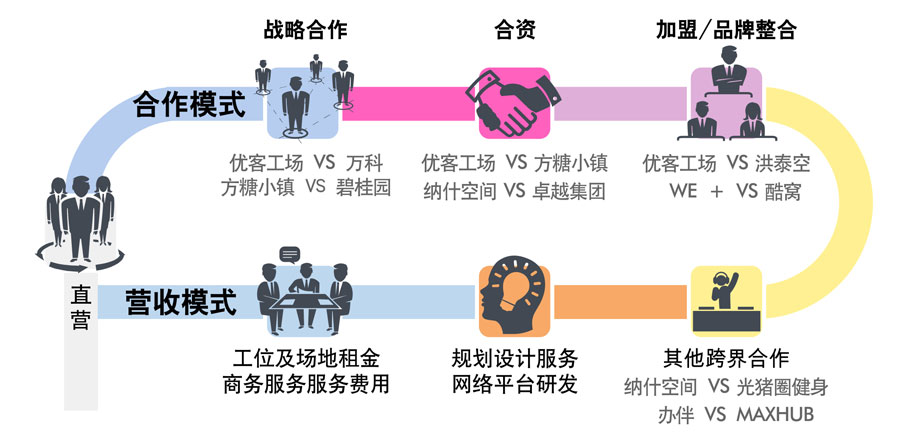

各品牌中,仅有17%为外资公司,18%为上海本地企业,65%来自国内其他省市。考虑资金成本,共享办公营运方式十分多元,包含直营、加盟、异业合资及战略合作,尤其通过与不同产业的跨界合作,如网络行销营销、会计师事务所、甚至健身品牌,提供租户更完善的商务服务是吸引中小型企业的主因之一。透过访谈了解,各家品牌在营收结构上,70%以上来自工位租金,其次依序为会议室及其他场地租赁(7%)、餐饮及商务服务(5%)等。

共享办公布点选择也跳脱原有框架,除了写字楼,商场、厂房、老旧洋房改造等都能有独特的设计与使用规划,提供租户更多选择。针对租赁位置在写字楼的共享办公据点分析,其中有23%面积座落于CBRE定期追踪的优质写字楼大楼中,约占目前优质写字楼体量的4%,若加计其他共享办公及商务中心的面积,粗估约占总量体的9%;整体而言,对于优质写字楼市场影响力有限。

共享办公的工位租金因区位而有差异,统计发现位于陆家嘴及南京西路版块的共享办公据点,自由工位平均租金较其他地区高32%,有独立办公空间的固定工位租金则平均较其他区域高36%。

另外也发现,对规模在50人左右的企业而言,共享办公与一般传统写字楼在租金成本部分并驾齐驱。但对于更大规模的企业而言,全面采用共享办公模式或者使用共享办公服务商作为企业房产外包形式仍然存在诸多问题,对于有资深企业房产设施运作经验的公司而言,共享办公并不是一剂万能良药,而针对不同公司文化、运营模式而度身打造的办公空间优化策略才是真正的宗旨。

CBRE华东区顾问及交易服务|办公楼部主管张越表示:“共享办公给予写字楼市场业主及租户一个新的方向,对于业主来说,物业品质与租户服务体验升级已是刻不容缓,无论是绿色建筑认证或是智慧大楼都将是未来的重点。此外,业主在租赁策略上应更具弹性,以符合现今产业变迁的需求转化。对租户来说,在市场供给选项增多时,如何审慎评估适合自身企业的产品类型将是关键,不仅是短期现况,更应考虑中长期维护、营运时可能遭遇的风险,建议透过专业服务的咨询,达到成本效益最大化的目标。”