戴德梁行:上海办公楼租金上升

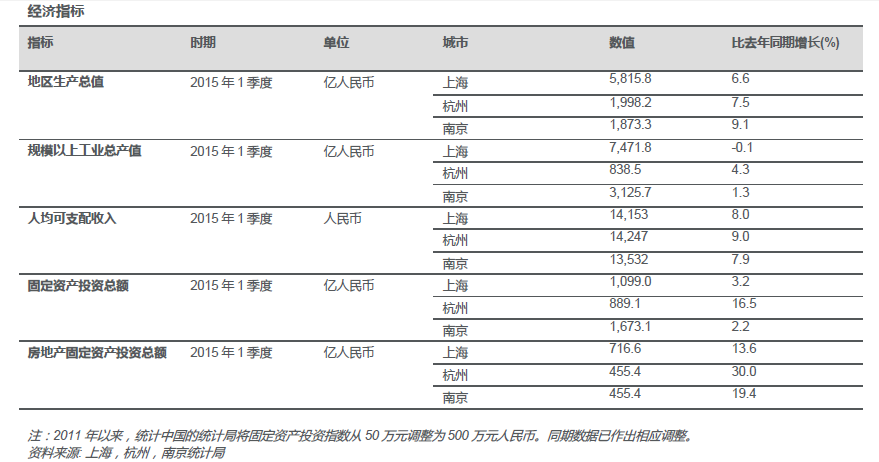

上海、杭州和南京的规模以上工业总产值同比分别增长至人民币7,471.8亿元(1,201.3亿美元)、人民币838.5亿元(134.8亿美元)和人民币3,125.7亿元(502.5亿美元)。

上海–高端住宅价格全面上涨

受益于宏观经济及政策利好,2015年第二季度上海高端住宅成交出现了一个小高峰,其中高端公寓成交量达到了340,700平方米,环比增长67.88%;高端别墅成交量达到了107,333平方米,环比增长142.41%。价格方面,整体市场环比增长8.93%,增幅为限购政策实施以来最高值,高端市场公寓价格环比增长9.10%,别墅价格增长11.49%。

南京–高标准仓库物业表现抢眼

而江宁区某宝湾物流项目将近30,000平方米的去化和普洛斯达到满租的新入市项目也使南京高标准仓库市场的整体空置率降至10.8%。今后几个季度南京没有新建成项目交付,这更将有利于存量空置面积进一步的吸纳。因此,租金将有小幅上升空间。

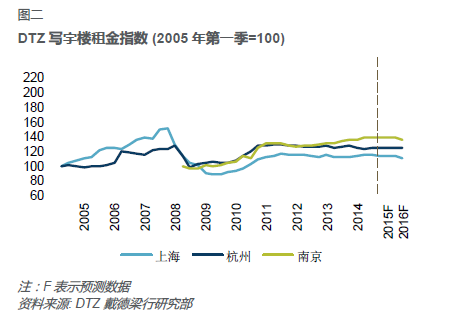

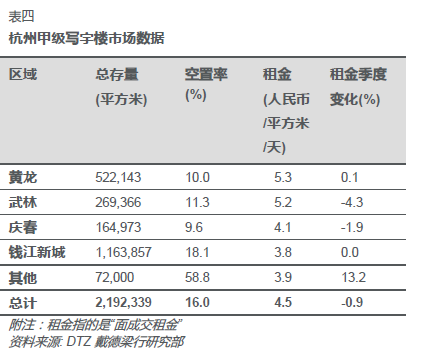

杭州–甲级写字楼租金持续下降

由于空置率较高,杭州甲级写字楼租金持续4个月下降。本季度杭州全市平均租金环比下降0.9%。因为相对较低的租金,选择较多的新写字楼,以及交通设施的改善,钱江新城继续成为最受写字楼租户青睐的区域。未来2年杭州仍有大量写字楼新增供应会相继入市,因此我们预计租金调整仍会持续一段时间。

华东区2015年第二季

经济概览

2015年第一季度,华东区经济继续保持增长。上海全市地区生产总值人民币5,815.8亿元(935.0亿美元),比上年同期增长6.6%(表一)。杭州全市地区生产总值人民币1,998.2亿元(321.3亿美元),比上年同期增长7.5%,年增长率与上季度相比有所上升。南京全市地区生产总值人民币187,3.3亿元(301.2亿美元),比上年同期增长9.1%。

同期,上海、杭州和南京的规模以上工业总产值同比分别增长至人民币7,471.8亿元(1,201.3亿美元)、人民币838.5亿元(134.8亿美元)和人民币3,125.7亿元(502.5亿美元)。

2015年第一季度,上海,杭州,南京人均可支配收入达人民币14,153元(2,275美元),人民币14,247元(2,291美元)及人民币13,532元(2,176美元),同比分别增长8.8%,9.1%及8.8%(表一),远高于全国平均人均可支配收入人民币28,844元(4,600美元)。通常,上述三个城市的人均可支配收入均高于全国平均水平,这也是国际品牌常常以长三角地区作为入驻中国的起点的原因之一。

2015年第一季度,华东地区的固定资产投资回暖。杭州市固定资产投资同比上浮了16.5%。同时值得注意的是房地产投资提升明显,上海,杭州,南京房地产开发投资同比分别增长了可观的13.6%,30.0%,19.4%,其增速远高于上半年全国房地产开发投资平均增长率8.5%。

华东区2015年第二季

写字楼市场

2015年第二季度大约有500,000平方米甲级写字楼新增供应进入华东市场,其中上海贡献了超过175,000平方米,而南京和杭州贡献了超过313,000平方米。华东市场写字楼新增供应再次创下新高。需求方面,本季度上海的写字楼净吸纳量维持在非常高的水准,为218,469平米。同时,南京杭州两个市场的需求量都出现了不同程度的上升。

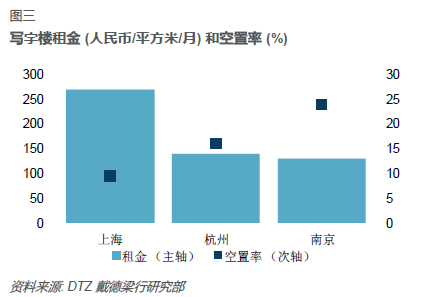

由于华东三城供应量巨大,甲级写字楼租金上涨遇到一定的压力。新增供应带来的竞争压力使三个城市的写字楼租金水平都有不同程度的下降。就上海市场而言,浦东地区活跃的金融类企业未能阻止整体市场的租金下跌趋势,全市甲级写字楼租金环比小幅下降了0.3%,至人民币8.8元每平米每天。杭州和南京甲级写字楼租金同样因为巨大的竞争压力和高空置率而有所下降。

华东写字楼市场供应浪潮的影响已经开始显现。上海市场由于未来2年郊区新增供应较大,市场形势仍然较为严峻。南京和杭州市场方面,由于未来一些新增供应可能会延期交付,从而降低了预期的市场压力,我们预计这2个市场将保持稳定。

华东区2015年第二季度

上海

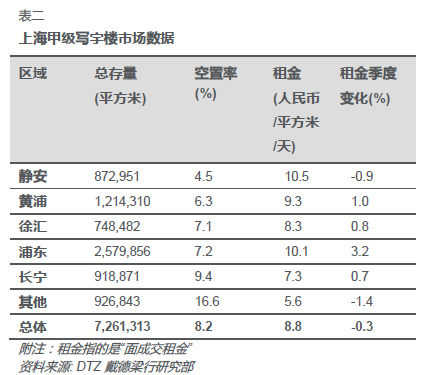

本季度共有175,000平方米的新增供应入市,上海甲级写字楼总存量达到7,261,313平方米(表二)。虽然新增供应非常多,全市甲级写字楼净吸纳量同样维持在较高水准,为218,469平米,这使全市空置率保持在8.20%,与上个季度相比小幅下降了0.8个百分点。按区域来看,静安区的空置率目前为全市最低的4.5%(表二)。

虽然需求保持旺盛,巨大的竞争压力使本季度上海写字楼总体租金环比下降了0.3%,达到人民币每天每平方米8.79元(1.4美元)(表二)。但是浦东市场明显未受到影响,活跃的金融企业使该区域的写字楼平均租金保持上升趋势,环比涨幅达到3.2%。我们预计下个季度上海中心交付之后此趋势仍会继续,作为地标性项目上海中心目前已经有超过50%的写字楼面积被预租。全市来看,由于未来2年新增供应高峰即将到来,全市平均租金上涨将会遇到一定压力。

上海甲级写字楼供应已经进入快车道,预计2015年第三季度将有近77万平方米的新增供应入市(图四)。因此,短期内上海甲级写字楼空置率很可能会进入双位数区间。更由于供应高峰持续袭击上海市场,全市写字楼租金的增长趋势将有所减缓。

在投资市场,由于过去几个季度的租金反弹,投资者信心有所回升。本季度甲级写字楼资本价值上升至人民币55,193每平米(8,873美元),因此平均市场回报率下降至5.81%。

展望未来,我们预计上海写字楼市场的租金涨幅将趋于平缓,第三季度预计增长范围在-1%-1%之间。由于市场持续的新增供应入市,预计下季度总体空置率将上升2-5个百分点。最后,由于一些国内买家强大的资金能力,我们预计2015年写字楼投资市场将更加活跃,在写字楼价格上涨的同时市场回报率很可能会出现一定程度的下降。

华东区2015年第二季度

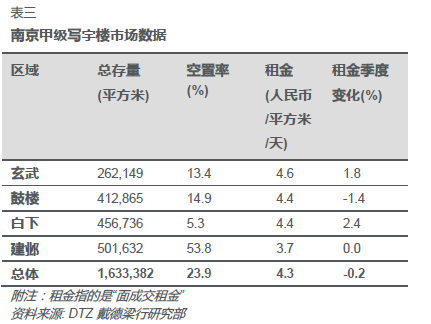

南京

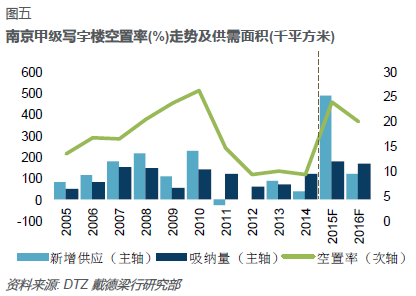

本季度共有283,000平方米的新增供应入市,南京甲级写字楼总存量达到1,633,382平方米(表三)。写字楼总体净吸纳量环比大幅上升,达到53,644平米。虽然市场需求量仍然非常大,大量的集中供应使全市整体空置率大幅上升至23.9%。目前,秦淮区的空置率是全市最低,为5.3%。未来由于河西新城开发速度减缓,短期内全市空置率将会保持稳定。中长期来看,未来新增供应将会保持稳定上升的趋势,因此我们预测南京甲级写字楼总体空置率也会保持在相对较高的水平(图五)。

本季度受到新增供应带来的竞争压力增大的影响,南京甲级写字楼总体租金环比下降0.2%,达到人民币每天每平方米4.3元(0.6美元)(表三)。内资金融行业仍然是支撑租金上涨的主要驱动力。我们观察到很多企业从鼓楼,玄武等传统商业区搬迁至河西新城,不仅仅是因为更低的租金成本,更多的是由于写字楼品质的提升。由于未来两年左右新增供应量适中,预计租金价格同样会保持温和上升的趋势(图五)。

本季度南京甲级写字楼资本价值环比小幅上涨0.1%,至人民币每平米26,112元(4,198美元)。由于租金水平有所调整,市场回报率小幅下降了0.1个百分点,至5.95%。预计投资者对南京写字楼市场会继续保持乐观的态度。

我们预计2015年第三季度南京写字楼市场将继续保持稳定,租金增长幅度将维持在0%-2%左右。由于2015年上半年仍有一些新增供应即将入市,写字楼市场空置率将小幅上升,预计升幅将在2个百分点以内。最后,我们预计南京写字楼市场回报率近期将会在5.7%-6.0%这个区间波动。

华东区2015年第二季度

杭州

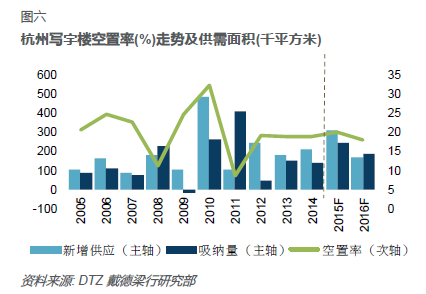

本季度共有30,000平方米的新增供应入市,杭州甲级写字楼总存量达到2,192,339平方米。同期杭州全市甲级写字楼净吸纳量为136,912平方米,为过去5年最高(表四)。由于全市吸纳量维持在高位,写字楼总体空置率大幅下降了5.2个百分点,达到16.0%。就地区差别而言,庆春保持了全市最低的空置率,为9.6%。

由于空置率较高,本季度杭州甲级写字楼整体租金环比下降了0.9%,至人民币每天每平米4.5元(0.7美元)(表四)。受益于相对较低的租金水平和较高的写字楼品质,钱江新城持续成为最具吸引力的区域。由于2015至2016年更多新增供应即将入市(图六),我们预计短期内租金水平将会继续小幅调整。中长期来看,持续增加的内资需求将会在供应高峰过去后成为拉动杭州甲级写字楼市场的主要因素。

由于主要位于钱江新城的大量空置面积被消化,本季度杭州写字楼总体空置率大幅下降了5.2个百分点,至16.0%。进入2015年第三季度,随着更多新项目,全市写字楼空置率将会有所反弹(图六)。

本季度杭州甲级写字楼资本价值稳定在人民币每平方米31,895元(5,302美元),环比小幅上升1.9%。由于租金的同时下降,市场回报率下降至5.27%。

进入2015年第三季度,由于供应充足,我们预计杭州写字楼市场总体空置率会继续上升2-4个百分点。租金水平将保持稳定,增长率预计维持在-1%-0.5%之间。我们预计市场回报率将在5.0-5.3%之间浮动,而写字楼资本价值会继续保持稳定。

华东区2015年第二季度

商铺市场

上海社会消费品零售总额在2015年第一季度达到2,360亿元人民币,同期南京和杭州2015年第一季度的社会消费品零售总额分别为1,134亿元及1,009亿元。上海的社会消费品零售总额增长率为7.8%,而南京和杭州的数值分别为9.4%和-0.2%。

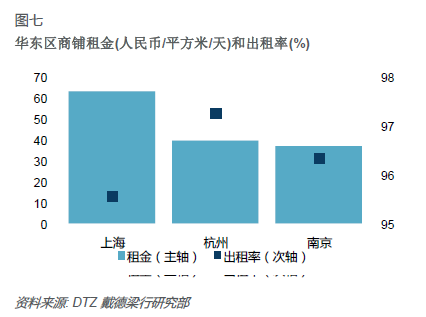

在2015年第二季度,华东区三大城市的优质商铺租金变化趋势大不相同。上海优质商铺租金环比下跌了0.46%,杭州优质商铺租金则大幅下跌了6.43%,而本季南京优质商铺的租金则大幅度上涨了5.48%。

轻奢品牌在华东区扩展势头明显,过去一年内,有大批轻奢品牌入驻各大高端商铺,例如MCM,ToryBurch入驻IAPM,KENZO入驻恒隆广场,KateSpade,Thomassabo,SteveMadden入驻IFC,ASH,MichealKors入驻南京德基广场,MIXXO入驻南京大洋百货,HOGAN入驻杭州银泰百货,ToryBurch入驻杭州大厦。轻奢品牌的销售额从2009年的60亿美元上升至2014年的96亿美元。但与此同时,继迪奥(Dior)、香奈儿(Chanel)、普拉达(Prada)、卡地亚(Cartier)之后,法国开云集团旗下奢侈品牌Gucci在国内开始大幅降价,上海、南京等地相关专卖店喊出“5折甩卖”的口号,以图吸引消费者的眼球。一些一线奢侈品牌,例如Burberry,Chanel逐渐开始在第三方电商平台尝试线上销售,Gucci进军电商计划也已经开始提上议程

华东区2015年第二季度

上海

上海的社会消费品零售总额在2015年第一季度达到2,360亿元人民币,年均增长速度7.8%,相较去年7.2%增长速度,2014年增速有所回升。

轻奢品牌在上海扩展势头明显,过去一年内,有大批轻奢品牌入驻各大高端商铺,但与此同时,一线奢侈品牌在国内开始大幅降价,一些一线奢侈品牌,逐渐开始在第三方电商平台尝试O2O线上销售。

很多一线奢侈品大牌已经开始跨界经营,例如在淮海路上,K11商场内,VivienneWestwood咖啡店于4月11日开业,销售火爆。Gucci咖啡店预计月底将于IAPM正式开业。品牌方面,南京西路上,H&M将于6月底入驻富邦晶品中心,开设其另一家旗舰店,南京东路上,继个人餐厅及服装店之后,6月20日,韩寒在上海来福士开了一家名叫“在一起”闪电书店。

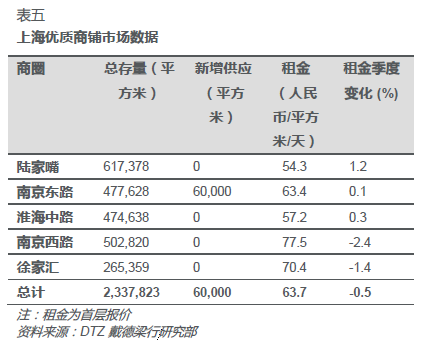

本季度,上海优质商铺市场仅有一个项目入市,为上海今年的商铺市场注入了无限活力。位于南京东路的上海新世界大丸百货,拥有超过60,000平方的商业面积。除此之外,南京东路上的353的悦荟广场目前有近80%商铺进行整改升级,此次整改预计将于年末完成

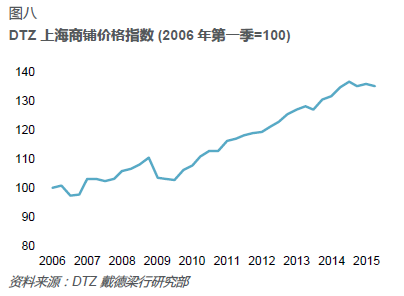

本季度,随着上海新世界大丸百货的开业及悦荟广场的整改升级,中心商圈平均租金,环比下跌0.46%到人民币每天每平方米63.68元(10.23美元)(表五和图八),出租率小幅上涨0.69个百分点到95.57%。

华东区2015年第二季度

南京

南京社会消费品零售总额在2015年第一季度同比增加9.4%,相较于2014年同期的增长速度12.6%有所放缓。城镇居民可支配收入为人民币13,532元,同比增加7.9%,低于上海的14,153元。

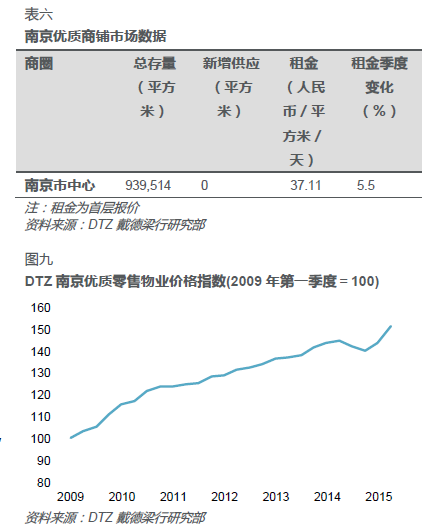

本季度南京中心商圈没有新的商铺开张,品牌方面,6月28日,LVMH集团旗下天然护肤品牌Fresh馥蕾诗于2015年6月28日在南京德基广场开设新门店。

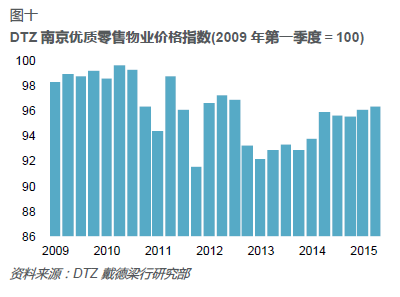

2015年第二季度,中心商圈优质商铺的平均租金本季度环比上浮5.48%,达到人民币37.11元每平方米每天(5.97美元)(表六和图九),主要受到南京中央商场重新开张以及紫峰大厦的整修的影响。同时,南京本季度总体平均出租率水平小幅上浮0.29个百分点到96.35%(图十),其主要也受到南京中央商场以及紫峰大厦的影响。

上半年的南京商业地产市场相对冷清,下半年则备受值得期待,江宁金鹰全生活中心以及南京金茂汇即将开业,总商业面积超过20万㎡

华东区2015年第二季度

杭州

杭州2015年第一季度的社会消费品零售总额为1,009亿元,同比下降了0.2%。其增长速度相较于南京与上海较低。

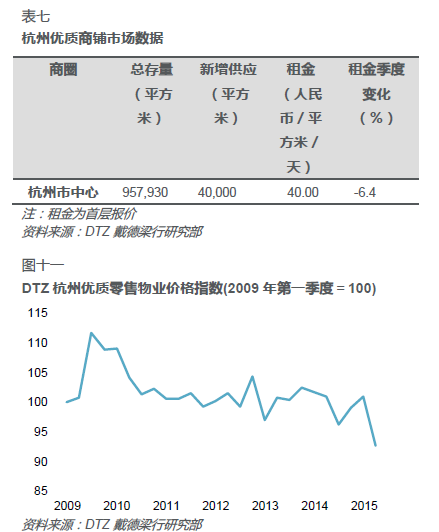

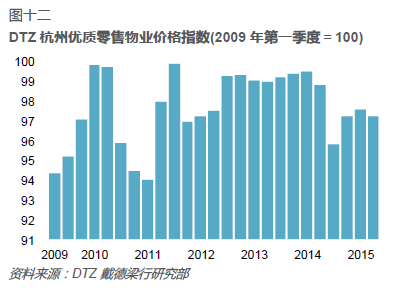

本季度,杭州中心商圈新增一家大型商场,湖滨银泰四期的开业,对于本季度杭州商业市场平均租金及出租率的有所影响,本季度杭州平均租金环比下降6.43%到每平方米每天40.00元(6.43美元),主要是受到杭州天虹百货的整修升级的影响,出租率下降0.04个百分点到97.27%(表七,图十一和图十二)。

目前杭州天虹广场深度“去百货化”调整已进入了第一阶段的业态升级和调整期。预计本次调整将于10月份完成。

华东区2015年第二季度

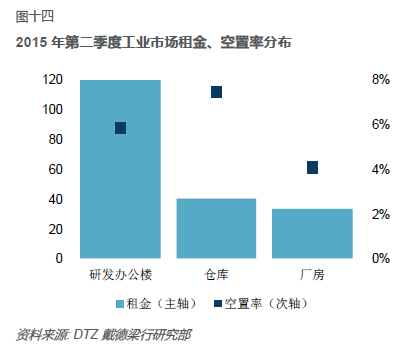

工业市场

本季度高标准物流仓储市场表现优于上一季度,尤其是南京和杭州两地显著下降的空置率。在问询以及签订租约的客户中,第三方物流、电子商务和制造商维持三分天下的局面。

上海

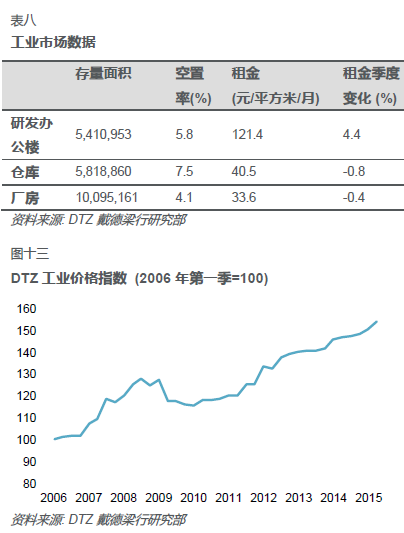

今年一季度上海工业物业整体平均租金价格环比上涨2.5%,同比上涨5.7%,以2006年第一季度为基准的工业总体租金指数升至154.1(图十三)。同时,工业物业的总体空置率稳定在5.8%的水平。

就物业类别而言,全市研发办公楼的平均租金环比和同比分别上升4.4%和8.4%至人民币每月每平方米121.4元(19.5美元),其主要的租金上涨发生在张江、陆家嘴和长宁地区。工业厂房方面,奉浦工业区新交付的厂房使该地区存量面积新增近100,000平方米,也同时使该地区工业厂房的平均租金微幅下调,环比和同比均下降0.4%。

在物流板块,本季度末上海高标准仓库的总存量超过5,800,000平方米;而各开发商高标准物流仓库存量的格局没有太大变化,普洛斯依然占据半壁江山:在上海的份额近43%。其他主要开发商中的外高桥新发展公司、嘉民集团等也各有10%左右的市场份额。

本季度高标准仓库的平均租金环比下降0.8%,同比上涨1.7%,达到人民币每月每平方米40.5元(6.5美元),这主要是由于新入市项目租金略低于市场均价引起的。

本季度新近交付的仓储项目较少,最大的一宗交付为位于浦东东部地区总租赁面积近118,000平方米的普洛斯合庆物流园。该项目预租情况活跃,空置面积仅剩不到一半。而普洛斯在上海其他项目也总共有近30,000平方米的净吸纳量,从而降低了自身空置率。此外,临港集团和北京建设在上海的项目也有优异的吸纳表现。

基于较多的吸纳,本季度上海地区高标准仓库总体空置率环比下降近3个百分点至7.5%,其中非保税仓库空置率为9.2%,而保税仓库表现较好,仅剩3.4%的可租赁面积。

在未来供应方面,上海在接下来的三年已经有计划近1,100,000平方米的高标准仓库入市,其中超过780,000平方米的入市时间为今年下半年(图5)。普洛斯占据上海未来供应中近半的份额;此外,嘉民、红木和临港也预计会有较大的供应于今明两年入市。

展望今后几个季度的物流物业市场,整体经济形势的缓慢增长仍将对冲第三方物流、电商行业对高标准仓库的推动作用。第三方物流和电商仍将是近期新增租赁面积的主力,而因业务减少等因素影响的其他行业将以退租或减少租赁面积的形式使高标准仓库市场空出一定量的面积,加上上海市往后几个季度较大量的市场供应,料将小幅推高市场总体空置率;而租金将有望维持稳定。

华东区2015年第二季度

南京

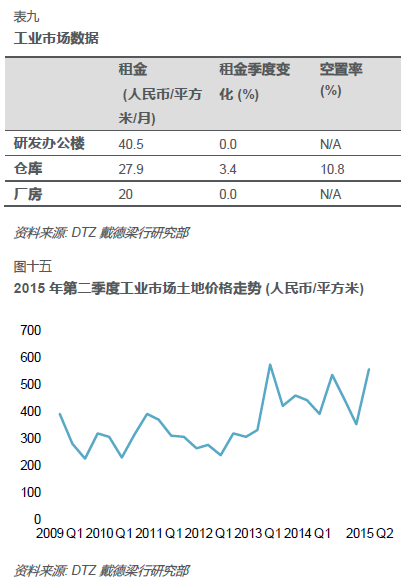

根据数据显示(截止2015年6月17日),南京第一季度工业用地市场总共有37宗交易,平均价格为人民币每平米557.9元(89.7美元),土地价格整体趋势请见图十五。

本季度整体工业物业的平均租金达到人民币每月每平方米29.5元(4.7美元),环比增长1.0%,同比上升6.5%。其中,研发办公楼和制造业厂房平均租金分别稳定在人民币每月每平方米40.5元(6.5美元)和20.0元(3.2美元)。

在高标准仓库市场方面,受各大物流开发商对租金的微调以及新入市项目的影响,本季度平均租金环比增长3.4%,同比增长16.1%,至人民币每月每平方米27.9元(4.5美元),(表九和图十六)。

本季末,南京地区高标准仓库物业总体量超过520,000平方米,普洛斯在南京的仓储物业总存量超过270,000平方米,市场份额52%,本季度交付的普洛斯龙潭物流园也为市场提供了超过75,000平方米的面积,更加巩固了普洛斯在本地区的市场占有率。此外,嘉民、维龙和宝湾也在南京有活跃的高标准仓库项目。

去化方面,溧水地区有将近10,000平方米的租赁合同完成签订;栖霞地区有近23,000平方米的面积完成租赁合同签订的同时也有相似体量的客户搬离该地区;而江宁区某宝湾物流项目将近30,000平方米的去化和普洛斯达到满租的新入市项目也使南京高标准仓库市场的整体空置率降至10.8%。

今后几个季度南京没有新建成项目交付,这更将有利于存量空置面积进一步的吸纳。因此,南京地区高标库空置率大幅反弹的几率不大,租金也将有小幅上升空间.

华东区2015年第二季度

杭州

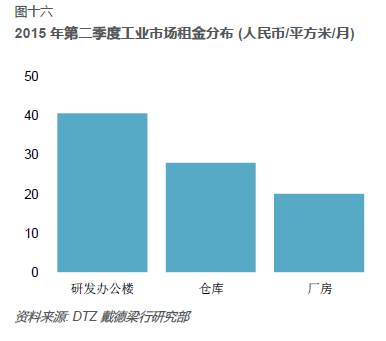

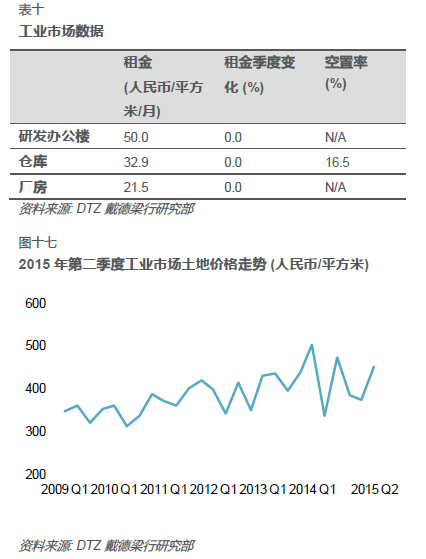

根据数据显示(截止到2015年6月17日),杭州全市范围内总计有50宗工业用地出让,平均楼面地价达人民币每平方米452.6元(US$72.8美元)。杭州的工业用地价格走势请见图17。

本季度整体工业物业的平均租金达到人民币每月每平方米34.8元(5.6美元),环比及同比分别上涨6.1%及10.4%。就物业类别而言,研发办公楼和制造业厂房是本季度租金上涨的主力,其平均租金报价分别达到50.0元(8.0美元)和21.5元(3.5美元),较上季度分别上涨9.9%和7.5%。

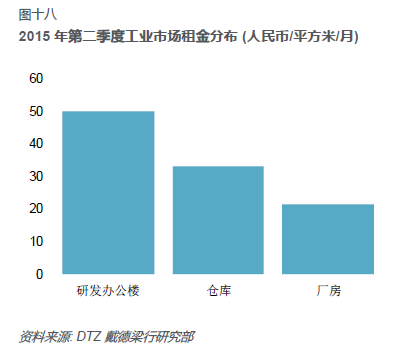

在杭州地区的高标准仓库物业市场方面,其租金稳定在人民币每月每平方米32.9元(5.2美元)(表十和图十八)。杭州的高标库市场依旧体量较小,主要的高标库项目为普洛斯早前布局的仓储物业,总量近200,000平方米。其中普洛斯织里物流园于上季度末交付,现已剩不足一半的空置量;其位于临江的项目也在本季度实现了近20,000平方米的较大去化,冲抵了其他因素,使市场空置率降至16.5%。

虽然经济停滞带来的影响将有可能增加市场对客户退租、减租的忧虑,但今年接下来几个季度杭州暂时没有计划内的新建项目入市,这是当前的空置面积一个较好的喘息机会,而租金也有望在此基础上维持稳定。

华东区2015年第二季度

住宅市场

根据国家统计局数据,二季度以来中国不动产市场有转暖迹象,五月70个大中城市中有20个城市商品房新房价格环比上涨,四月时有18个城市上涨,上海一手房价环比涨幅为2.2%。二手住宅价格方面,70个大中城市中,四月有28个城市环比上涨,五月上涨城市则增加到37个。

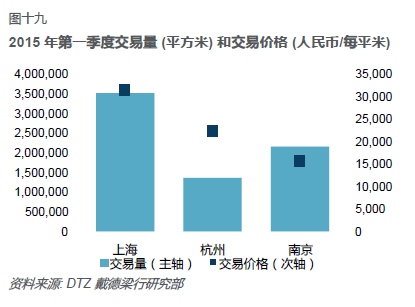

在华东区,根据大众住宅市场数据,上海,杭州,南京一季度(数据截至6月21日)的总交易规模分别为3,516,900平方米,1,364,700平方米和2,162,900平方米。交易价格分别为人民币31,458元每平方米,人民币22,227元每平方米和人民币15,489元每平方米(图19)。

华东区2015年第二季度

上海

二季度以来,上海大众住宅市场的平均交易价格连续环比上涨。五月,上海大众住宅市场成交均价为31,817元每平方米,同比增长15.27%。

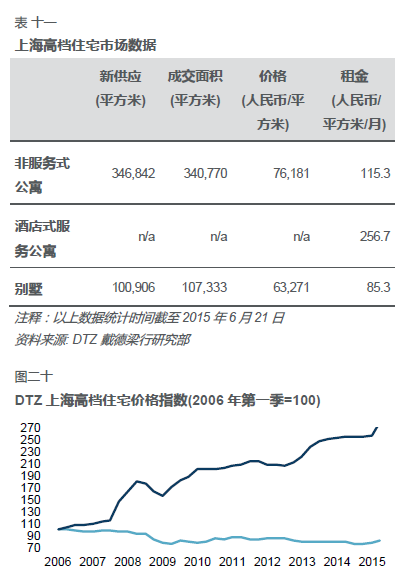

高端住宅市场,非服务式公寓成交总量至6月21日达到340,770平方米。别墅的交易量从4月1日至6月21日为107,333平方米(表十一)。

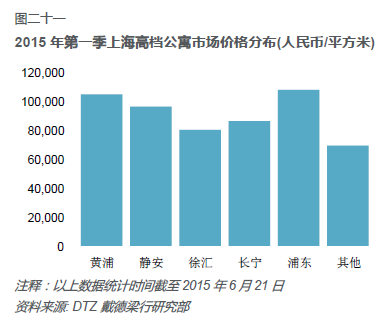

纵观高端市场供应情况,2015年第二季度新盘供应量基本与一季度持平,而交房量则出现明显下降。至6月21日高端非服务式公寓和别墅供应总量达到346,842平方米,同比增长4.37%。非服务式公寓成交价格76,181元每平方米,环比增长9.1%。而别墅成交价格为63,271元每平方米,环比上涨11.49%。

在租赁市场,本季度高端住宅市场租金表现两极分化。中心城区非服务式公寓的平均租金环比上升5.18%到人民币每平方米每月115.27元(18.5美元),而别墅的租金环比上升5.32%到每平方米每月人民币85.25元(13.7美元)。高端服务式公寓的平均租金环比上升0.74%到每平方米每月人民币256.66元(41.3美元)(表十一和图二十)。

与去年同期相比,上海的大众市场的平均成交价格在第二季度有一定程度上升。高端市场平均成交价格则在此基础上更有明显上升。短期内,我们预计成交量和成交价格将继续今年的增长轨迹。宏观经济表现和政策利好都将继续鼓励越来越多的购房者选择在上海置业。

华东区2015年第二季度

南京

南京的普通商品房交易价格从去年二季度的每平方米14,113元上升到今年二季度的每平方米15,489元。二季度南京大众住宅市场的交易总量为2,162,900平方米,同比上升了31.6%。

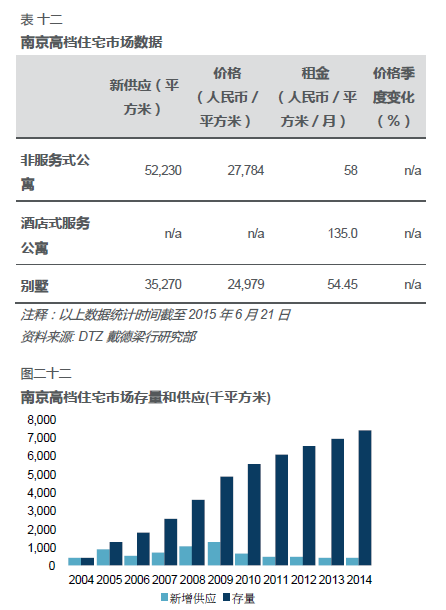

本季南京高端非服务式公寓的平均价格达到人民币27,784元(4,466美元)每平方米。而高端别墅的平均价格为人民币24,979元(4,015美元)(表十二和图二十三)。

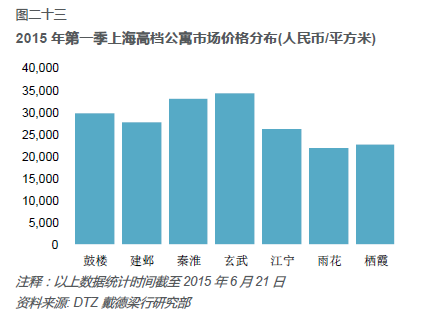

在租赁市场上,高端非服务式公寓的平均租金达到人民币每平方米每月58(9.32美元)。高端别墅的租金达到每平方米每月54.45元人民币(8.75美元)(表十二)。本季高端非服务式公寓的平均价格分布略有改变,平均价格最高为玄武区,其次为秦淮区(图二十三)。

虽然本季度南京市场出现了一定程度的价格、成交量增长,但南京仍然是一个库存量较大的城市。去库存化仍是未来重要任务之一,基数较大的存量房存在可能在未来成为抑制房价增长的因素。

华东区2015年第二季度

杭州

在商品住宅市场上,平均交易价格从去年二季度的每平方米22,013元上升到今年一季度的每平方米22,227元。截至6月21日杭州大众住宅市场的平均交易量为1,364,700平方米,同比上涨了202.7%。二季度大众市场价稳量升,开发商仍有“以价换量”的意愿。

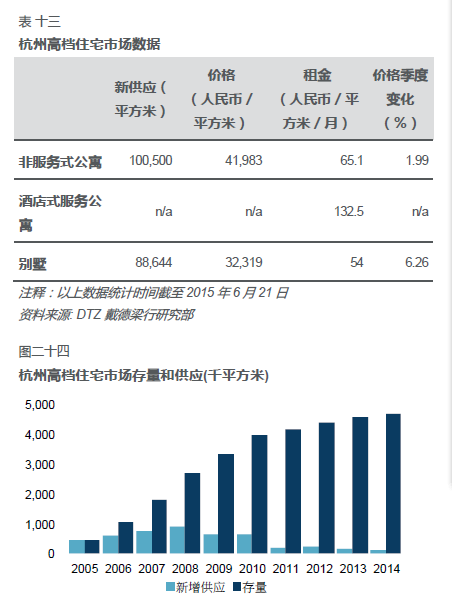

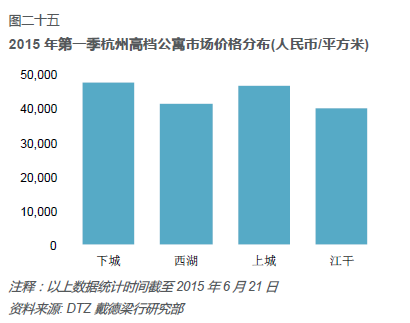

在杭州高端市场,非服务式公寓的价格在本季度环比上涨1.99%,到人民币每平方米41,983元(6,750美元),别墅的均价环比上涨6.26%,到人民币每平方米32,319元(5,196美元)。

高端非服务式公寓的租金环比下跌10.42%至人民币每平方米每月65.1元。别墅的租金环比下跌4.23%至人民币每平方米每月54元。高端市场部分租户转向购置新房自住引起租金大幅下跌。服务式公寓的租金保持在人民币每月每平方米132.5元(表十三)。

华东区2015年第二季度

投资市场

上海

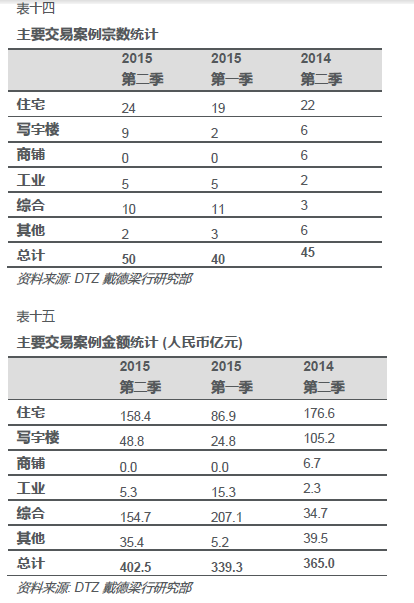

2015年第二季度(截止到2015年6月30日)我们见证了总计50起大宗地产投资交易(单笔交易额大于一千万美元)。其中土地交易发生43宗,整售物业交易发生7宗。本季度主要交易数量环比上涨25%,同比上涨11%(表十四)。

本季度大宗交易案例的总金额为人民币402.5亿元(64.7亿美元),环比上涨了19%,同比上涨了10%(表十五)。值得注意的是,住宅用地的出让情况已回暖至去年同期水平,而环比更是超出近一倍的交易量。在住宅市场政策放宽的大背景下,基本面的回升已经几成定局,而住宅用地市场也有望在接下来几个季度继续升温,无论是在数量还是价格上都值得期待。

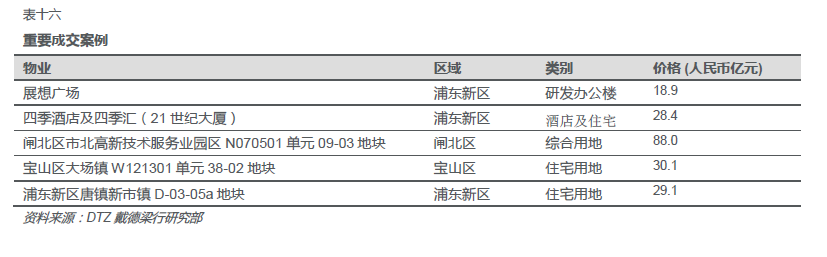

在本季度的成交中,最令人瞩目的当属华润置地与珠海华发各持50%比例联合摘得的“闸北区市北高新技术服务业园区N070501单元09-03地块”。该地块用地性质为住宅与办公,成交总价88.0亿元,楼板价38061元/平方米,溢价率26.8%,成为今年截至二季度的楼王。而早在今年一季度,华润华发联合体就曾以70.52亿元的高价竞得闸北区市北高新技术服务业园区东地块,刷新年内纪录。

本季度整售物业市场情况较有起色。最引人瞩目的交易为陆家嘴地区四季酒店及四季汇以人民币28.4亿元的价格被售出。而其他成交的物业主要是条件较优的研发办公楼。自2011年起,研发办公楼市场逐渐转好,主要原因为其低单价、高收益率的特性,吸引了基金投资买家和创业型自用卖家。市场问询一直较多的写字楼市场本季没有交易完成,但市场上仍有数份大宗写字楼交易有望于近期成交。

审校:劳蓉蓉