观点指数 在9月17日观点指数研究院发布的《规模收入双增 | 2025年9月住房租赁发展报告》中,观点指数指出,住房租赁市场从投资、运营、增值再到证券化退出的闭环正加速形成,长租资产有望进一步吸引更多的资本进入市场。

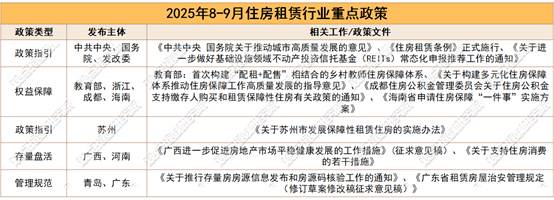

9月15日,我国首部专门规范住房租赁活动的行政法规《住房租赁条例》正式施行,文件共七章50条,从根源上重塑住房租赁市场生态。

回顾期内政策,据观点指数不完全统计,2025年8-9月中央及地方层面政策文件/工作会议聚焦政策指引、权益保障、规范管理、存量盘活等维度的推进,政策覆盖租赁市场的供给、需求、交易全链条,有效优化住房租赁市场的供需结构,提升市场规范化与专业化水平,为行业从规模扩张到高质量发展注入强劲动力。

数据来源:观点指数不完全统计

值得注意的是,9月12日,发改委新规《关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知》中强调,加快收费公路、清洁能源、仓储物流、保障性租赁住房等成熟资产类型项目申报、明确提出积极研究探索市场化租赁住房等尚无推荐发行案例的新资产类型项目的发行路径、鼓励已上市的基础设施REITs通过扩募等方式筹集资金购入优质资产等。

文件从项目申报、新资产类型探索、扩募等多方面为住房租赁市场与REITs的深度融合发展提供了有力政策支持,将促使更多保障性租赁住房项目通过REITs模式盘活存量资产,吸引社会资本投入,增加保障性租赁住房的有效供给,缓解新市民、青年人的住房压力。

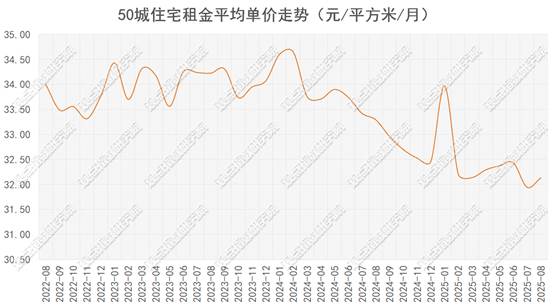

住宅租金表现上,观点指数筛选重点50城(包括北京、上海、广州、深圳、杭州、成都、武汉等城市在内),监测其住宅平均租金走势情况。

数据来源:同花顺,观点指数整理

2025年8月,50城住宅平均租金单价为31.94元/平方米/月,环比由跌转涨,涨幅为0.59%,主要是由于8月正值高校毕业生入职季尾声,核心城市刚需租赁需求仍有释放,叠加部分区域新增房源入市节奏放缓,供需关系边际改善推动租金止跌。

同比延续跌势,跌幅对比上月有所收窄,为-3.49%,市场虽未完全摆脱下行压力,但随着需求端的逐步修复与供给端的优化调整,同比下行的幅度正逐步收敛,市场筑底迹象显现。

一线城市平均租金单价环比上涨1.26%至91.72元/平方米/天,对比上年同期仍下跌4.91%,一线城市虽有季节性需求支撑,但长期供需平衡仍需时间修复。具体来看,北京环比下跌2.17%,上海、广州及深圳环比分别上涨1.65%、3.16%以及3.61%。北上广同比分别下滑11.89%、3.62%以及1.19%,深圳对比去年同期持平。

8月重点50城租金环比变动区间为-3.83%至9.47%,其中50%的城市租金出现环比下滑,82%的城市租金出现同比下跌,同比下滑的城市数量对比上月有所缩减。

从数据来看,现阶段住宅租金市场仍处于修复调整阶段,未来修复节奏将取决于区域产业活力、人口流动及保租房供给与市场需求的适配度。

8月底,已上市的8只租赁住房REITs先后披露了2025年中期业绩报告,整体延续运营稳定、出租率维持高位、分派继续落实等特征。

数据来源:基金业绩,观点指数整理

从基金收入端来看,8只租赁住房REITs合计实现收入3.2亿元,可比口径(剔除3只新上市)同比增长2.6%,经营活动净流入合计1.86亿元,本期可供分配金额合计2.37亿元。

净利润合计约1.02亿元,个体净利润区间从-74.87万元到4099.19万元不等,可比口径同比上涨5.24%。其中个别项目(如红土深圳安居)净利润同比下滑较大,但受益于华润有巢、华夏北京保障房等项目的强劲增长,整体净利润仍实现正增长,且增速高于收入端,部分项目成本控制或费用优化效果显著。

具体来看,国泰君安城投宽庭REIT基于底层资产及运营管理能力等支撑,半年度收入、净利润、可供分配金额等多项指标居首,显著领先于其他基金。

另外,华夏北京保障房REIT半年度收入同比增长10.97%,唯一两位数增长,但年化分派率仅1.82%,为板块最低,这主要源于扩募后基金净值增加,但新增资产尚未完全释放出现金流,导致全年可供分配金额被摊薄,短期拉低分派率,长期随资产成熟有望回升。

已上市8只保租房REITs本期现金流年化分派率区间为0.77%–1.48%,年化现金流分派率区间为1.82%-4.32%,中位数2.58%,其中汇添富上海地产租赁住房REIT与华泰苏州恒泰租赁住房REIT因新发估值留足空间,年化分派率分别为4.32%和4.21%,为短期现金收益首选。

聚焦运营层面,中期业绩公告显示,8只租赁住房REIT底层资产项目出租率普遍维持在95%左右的高位,市场整体需求旺盛,出租率稳定,展现出较强的抗风险能力。

二级市场表现上,据同花顺数据,截至2025年9月15日,8只上市产品当日行情呈现分化,部分小幅上涨、部分略有回调,但长期趋势仍以稳健增长为主。从核心数据维度分析,当前板块总市值已接近200亿元,较初始发行总规模有明显提升。

同时,8只产品上市至今(不含上市首日)的平均收益率达到55%,长期业绩表现突出。

数据来源:观点指数不完全统计

公募REITs之外,本期观点指数统计的住房租赁投资市场案例主要集中于北京、上海等一线城市,这些城市基于租赁需求基数大且支付能力较强,能为项目提供稳定的现金流支撑。

同时,保险公司、国企、基金公司、房地产开发商等多元化主体积极参与,住房租赁市场已成为资本配置的重要赛道。

其中,8月28日,大家投控联合多家保险公司发起设立的长租住房基金在北京正式募集成立,出资合伙人包括大家人寿、友邦人寿、中银三星人寿、中宏人寿、复星保德信人寿五家险企。保险长钱以45亿元基金的形式,首次采用增值策略批量收购保障性租赁住房,为行业注入低成本的耐心资本。

与此同时,位于上海前滩核心地段的前滩雍萃46项目以9.45亿元的挂牌底价正式成交,该项目采用“股权+债权”的复合定价模式,既实现资产的完整转让,又通过债权转移优化交易对价结构。物业买方为上海国资背景的基金,意在盘活资产,未来基金退出渠道会考虑包括REITs在内的多种可能性。

前滩项目受让方拟将REITs作为潜在退出渠道,而险资基金也可依托未来保租房REITs市场的常态化发行实现退出,住房租赁市场从投资、运营、增值再到证券化退出的闭环正加速形成,长租资产有望进一步吸引更多的资本进入市场。

本文节选自《规模收入双增 | 2025年9月住房租赁发展报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。