观点网 不久前,各家上市物企都交出了自己的期中考卷,和过往一样自然是有人欢喜有人愁,不过从整体而言,今年中期并没有出现哀声遍野的情况。

如今,中报季已经过去,市场各方对上市物企的经营情况已有所了解,因此开始将目光望向了那些未上市的物企。

与那些光鲜亮丽的上市公司相比,未上市的物企就像是隐藏在幕布后面,只能看得见一个模糊的影子。不过在一众未上市物企中,也有部分曾出现在聚光灯之下,其中就包括深圳控股旗下的城市综合运营业务平台--深业物业运营集团股份有限公司(以下简称“深业运营”)。

深业运营曾四度冲击IPO,每一次都备受市场关注,并被多次冠以“X年上市第一股”、“上市黑马”等称号。不过,在进入2025年后,该公司进入了“隐身”状态,仿佛已经放弃了当初的上市梦,这也引起了人们对其现状的好奇。

上市追梦失败

深业运营的本体成立于1992年7月,当时名为深业集团(深圳)物业管理公司,后于1993年在股份制改造中更名为深业集团(深圳)物业管理有限公司。

不过,深业运营的发展历程还可以再往前追溯至1985年成立的深圳市八卦岭工业区管理服务公司,该公司后来也经过几次改名,最终名为深圳市鹏基物业管理服务有限公司;

之所以可以溯源至此,是因为在2017年的时候,深业物业与鹏基物业进行了一次整合混改,参与本次混改的还有成立于1987年的深圳市万厦居业有限公司、成立于1990年的深圳市深业大厦服务公司等公司。最终,这几家公司组建成一个大家庭,名为深业物业运营集团。

四年后,深业物业运营集团又开启了一轮的整合,或者说是在为上市作准备。

2021年,深业物业运营集团引入深业泰然、深业置地、深业泰富物流、深圳农科集团4位股东,公司股权结构由原来的深业南方地产100%持股,优化调整为深业南方地产持股49.47%、深业泰然持股29.55%、深业置地持股13.6%、深业泰富物流持股4.19%、深圳农科持股3.19%。

四位新股东为深业物业运营集团准备了一份“登门大礼”,那便是将旗下的物业公司注入合并至深业物业运营集团。

这一年,深业物业运营集团取得了深业商管、深业泰富商管、深业智慧园区运营、深业置地物业、深圳农科物业100%股权以及深圳天安智慧园区运营50%股权,顺利完成第二轮整合的工商变更,初步形成了物业管理、商业运营、智慧园区、物业城市四核驱动的发展格局。

在完成二轮调改的第二年,深圳控股于2022年7月公告称,正在考虑将公司的物业管理业务分拆独立上市。

虽然当时深圳控股并未具体透露将分拆哪一个平台,但市场各方都猜到了正确答案。同年9月,深业物业集团再次变更名称为深业物业运营集团股份有限公司,也就是如今的深业运营。

此时深业运营的签约规模约为6180万平方米,在管项目总数为462,总在管建筑面积约为5920万平方米。

从业态来看,其中包含247个城市及产业园项目,在管建筑面积达2860万平方米,占总在管建筑面积的48.4%;住宅物业项目158个,在管面积达2660万平方米,占比45.0%;商业物业项目57个,在管面积约390万平方米,占比6.6%。

自此,深业运营自认已经做好了追梦的准备,并在2023年2月24日首次向港交所递交招股书,奏响冲锋的号角。

根据招股书,若成功上市深业运营预计能筹集到3.984亿港元的资金,计划投入到收并购市场,以巩固市场地位,形成协同效应。此外,募集资金还将用于优化数据化服务平台及购买新设备,提升商业运营服务影响力等。

不过,深业运营的“算盘”落空了,想要一鼓作气闯入资本市场的策略未能奏效,后来公司还分别在2023年8月28日、2024年3月28日、2024年10月16日向港交所递表,均以招股书到期失效而告终。至此,深业运营的上市梦破碎散落一地。

从时间节点来看,深业运营可以说是“生不逢时”。2019年至2021年是物企上市的爆发期,期间共计43家企业成功上市,其中2020年是最热火朝天的一年,成功上市的物企达18家。在这之后受房地产影响,物企上市潮热度逐渐消退,2021年成功上市14家,2022年锐减至6家,在2023年、2024年更是降至每年只有两家,这两年更是出现有物业退市,资本退潮现象十分明显。

截至2024年,物管行业另有5家递表企业排队IPO,分别为融汇悦生活、万达商管、龙湖智创生活、中湘美好和文达通科技。其中,龙湖智创生活据传在2022年内两度通过聆讯,但由于市场表现不佳而选择静待。

观点指数的数据显示,2020年末时样本物企市盈率均值为59倍,此后一路大幅下滑,至2023年末时仅有9倍。很明显,此时并非上市的好时机。

盈利承压的现实

除了市场原因,深业运营本身也存在部分缺陷,而导致未能成功上市。

在过去,深圳控股似乎将物业规模看得很重。在二次递表失效之后,深圳控股管理层方面曾提及,会力争在2024年内寻找一个合适的时间窗口来完成IPO发行,并提出三方面计划:

一是争取深圳市属国资系统更多的物业资源,管理规模上尽快突破1亿平方米;二是加快全国布局,在现有四大区域公司基础上加大业务的范围和密度;三是借上市的机会,利用合资合作或收并购的方式扩大业务,尝试在产业上下游寻找机遇。

不过,规模并非是决定性因素。与深业运营同批递表的两家国资背景的区域性物企中,泓盈城市服务与经发物业已分别在2024年5月17日和2024年7月3日登陆港交所。

截止2023年底,经发物业在管总建筑面积为1460.7万平方米,总合约建筑面积为1498.6万平方米;同期,泓盈城市服务旗下在管建筑面积为1180万平方米;而深业运营在管面积为8050万平方米,签约面积为8410万平方米,远超前两者。

相比于规模,市场更关注于公司的盈利能力。

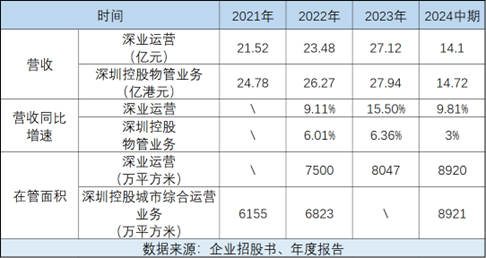

数据显示,深业运营于2021年、2022年、2023年全年及2024年上半年,分别录得整体毛利率为13%、14.4%、15.7%、15.7%,与同行相比显得略低。即便如此,这也是关联方帮衬后的结果。

在上述各报告期内,深业运营向关联方提供服务的毛利率分别为21.6%、23.3%、23.9%、24.8级23.7%,均远高于公司整体水平;而独立第三方部分的毛利率仅有6.4%、7.4%、8.9%、9.0%、9.0%,公司市场化议价能力远低于行业平均水平。

自从第四次冲击IPO失败之后,深业运营似乎已经放弃了上市梦,市场各方也难以直观地了解到公司的发展情况。不过,作为深圳控股旗下的城市综合运营业务平台,我们或许能够从关联方的财报中得以管中窥豹。

收入方面,由于增速相对较高,深业运营这些年的收入已反超深圳控股物管业务的收入,不过两者之间的差距并不大。今年上半年,深圳控股物管板块收入约为15.94亿港元,推测深业运营期内的营收在15亿元左右。

另据深圳控股年报披露,深业运营于2024年全年及2025年上半年净拓展管理面积分别约为1539万平方米、311万平方米。

以此计算,深业运营在2024年底及2025年上半年末时的在管面积应该分别为9586万平方米、9897万平方米。同期,深圳控股城市综合运营业务板块的在管面积分别为9669万平方米、10240万平方米,与深业运营的在管规模相差不大。

在深圳控股所管理的10240万平方米项目中,来自独立第三方的比例约为81%,非住业态占比约71%。与深业运营过去所披露的比例相接近。

毛利率方面,由于深圳控股旗下物管业务因为包含商业运营,因此毛利率水平会高于深业运营的整体毛利率,不过相差并不大。以2024年中期为例,深圳控股物管业务录得毛利率约为17%,同期深业运营录得整体毛利率为15.7%,两者仅相差1.3个百分点。

2025上半年,深圳控股物管部分的毛利率约为15%,同时考虑到深业运营2024年净拓展管理面积中,物管城市及公建项目的占比达70%,因此推测公司的毛利率大概在13%左右。

若这些猜测属实,目前的深业运营应该面临着增收不增利的行业现实难题。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。