观点网 2024年,招商蛇口走的是“精进”路线,选择以“精进”作为贯穿全年的关键,坚持“精耕细作、稳中求进”。

进入2025年,该公司仍在延续去年的“精进”路线,最直观的体现便是公司组织架构调整。

6月初,招商蛇口再次启动了一轮组织架构调整,在开发业务层面,减少管理层级,取消华东区域、华南区域、华西区域、华北区域和江南区域五个区域公司,由公司总部直接管理下属城市公司,完成了从三级管控转向二级管控,从“区域-城市”到“总部-城市”的扁平化转型。

8月28日晚间,招商蛇口交出了中场成绩。

2025年上半年,该公司营业收入514.85亿元,同比增长0.41%;利润总额31.08亿元,同比增长5.05%;期内净利润17.4亿元;归属于上市公司股东的净利润14.48亿,同比上升2.18%;综合税前毛利率14.38%,同比提升2.39个百分点。

截至期末,招商蛇口货币资金总额877.64亿元,剔除预收账款的资产负债率63.10%、净负债率66.42%、现金短债比为1.30,财务管理上实现了“缩表”。

精挑细选搞开发

开发业务方面,招商蛇口提出要打造生活新模式,坚持“五精”策略:精挑细选搞开发、精雕细琢提品质、精诚合作促去化、精耕细作抓经营、精打细算控成本。

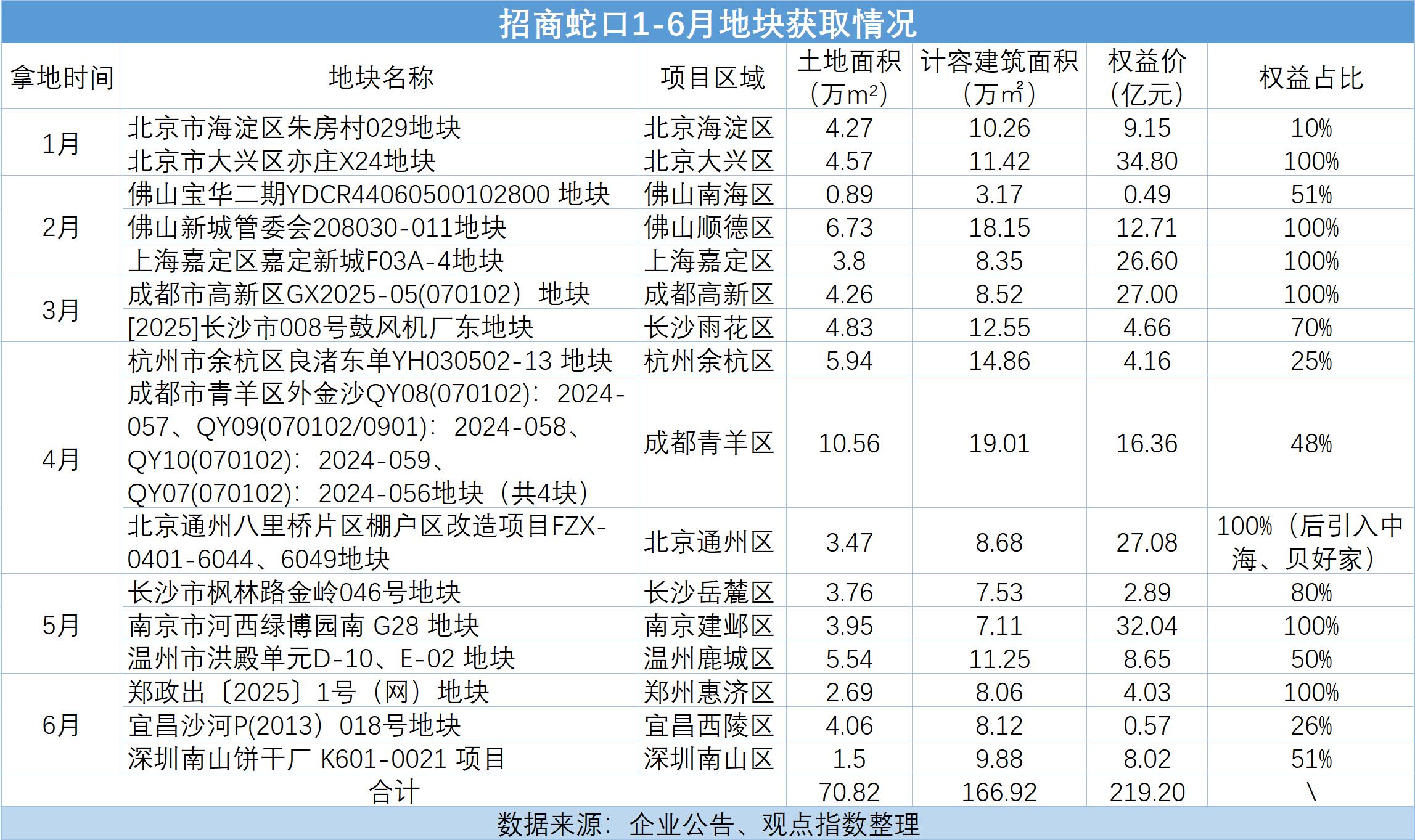

今年上半年,招商蛇口一共新增16个项目(去年同期7个),总地价353亿元,公司所支付的权益总价约为219.2亿元,较去年同期的146.14亿元增加50%;新增计容面积约166.92万平方米,其中权益计容面积约113.36万平方米。

若是与去年同期对比,招商蛇口今年在投资端似乎更放得开了,但实际上期内很少在公开市场拿地,上述不少新增的项目都是通过“加盟”才拥有的权益。

比如杭州余杭良渚东单元地块,是由浙江建杭置业集团在去年的9月20日以16.64亿元竞得,如今已将其中25%权益让渡给了招商蛇口。

另外,成都青羊区外金沙的四宗地块是建发在去年最后一天以总价约34亿元拿下的,后续引入招商蛇口,项目案名也命名为建发招商·源启金沙,并在今年7月首次入市。

长沙市枫林路金岭地块是由麓谷集团在去年9月以底价3.61亿元拿下,项目名“招商·揽阅”,今年5月16日首开,据悉去化率超90%;深圳南山饼干厂项目则是从恒大那里接手而来的旧改项目,备案名“后海玺家园”在不久前才出炉。

剔除这些主动加盟的项目,招商蛇口在上半年在公开市场下场“进货”不足10次,与去年同期并未拉开很大的差距,很符合公司的“精进”发展路线。

在“精诚合作促去化”方面,招商蛇口似乎热衷与贝壳旗下贝好家联手合作。

比如,长沙雨花区鼓风机厂东地块便是由招商蛇口联合贝好家以6.66亿元竞得,成交楼面价为5305元/平方米,最终打造成招商序,并于8月24日开盘,首日销售208套,实现去化率95%。

除此之外,招商蛇口于4月8日经过150多轮竞价、溢价16.28%才成功斩获的北京通州八里桥项目,在5月底也引入了中海、贝好家,打造出的北京朝棠揽阅项目在7月20日迎来首次开盘,实现销售18.6亿元,去化近九成。

据了解,作为贝壳旗下数据驱动型住宅开发服务平台,贝好家与房企的合作采用的是C2M(Customer to Manufacturer,从消费者到制造者)模式,基于大数据分析和AI算法,提供线上线下一体化的高效营销服务,为房企项目去化提供巨大助力,这或许就是其能够得到偏爱的原因。

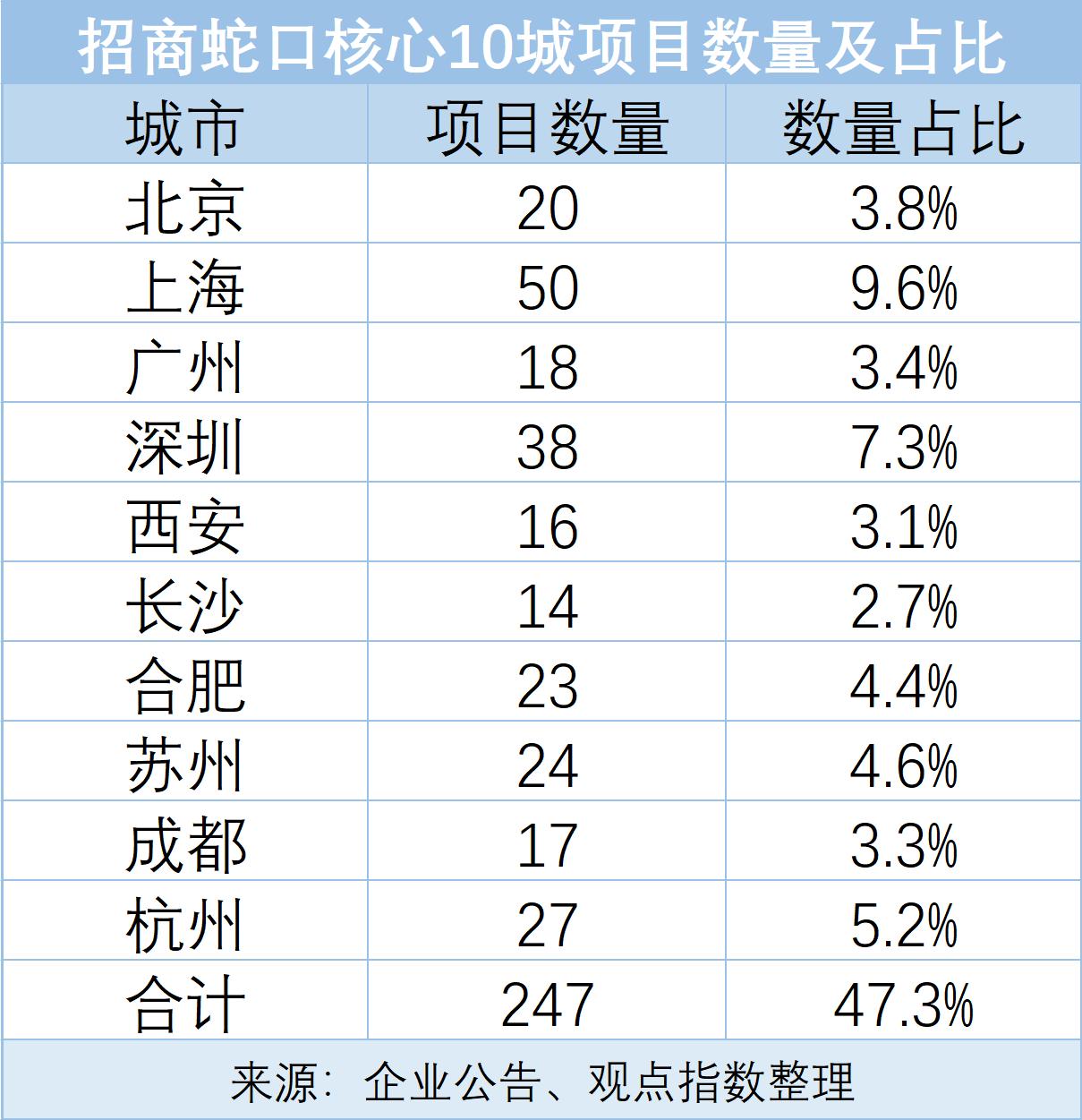

在投资策略方面,招商蛇口已经进入3.0版本,瞄准的区域主要聚焦于30座城市,但公司最“心水”的只有核心10城,具体包括北京、上海、广州、深圳、西安、长沙、合肥、苏州、成都、杭州。

上半年,该公司在核心10城新增的项目数量为10个,投资金额达160.72亿元,占比达73.3%(去年同期为86%)。

根据中期报告,截至期末,招商蛇口旗下主要房地产开发项目共522个,其中位于核心10城的项目共有247个,占比约47.3%。

销售方面,2025年1-6月,招商蛇口累计实现签约面积335万平方米,较去年同期438.71万平方米下降23.64%;累计实现签约销售金额888.94亿元,较同期1009.52亿元下降11.94%;其中核心10城销售业绩贡献占比70%,同比提升4个百分点。

与此同时,招商蛇口在全国12个城市进入当地流量销售金额TOP5,核心10城中有榜上有名。其中上海、深圳、西安、长沙、南京、徐州、南通、郑州进入TOP3,合肥、成都、重庆、温州进入TOP5。

另一方面,尽管招商蛇口管理层曾表示不会将代建业务作为核心转型方向,但该业务在今年上半年还是得到了快速发展,共新增41个(去年同期:26个)项目,新增代建管理面积482万平方米(去年同期:178万平方米),新进驻北京、上海、徐州、佛山等城市。

多元业态有分化

从数据来看,受销售端业绩下滑影响,招商蛇口分部收入也出现了分化。

其中,开发业务期内实现营收约399.21亿元,同比下降1.02%,占总营收比重为77.54%;资产运营业务营收34.53亿元,同比微增0.64%,占比6.71%。

物业服务营收表现良好,实现同比增长7.99%至约81.11亿元,占总营收比重15.75%,但该分部毛利率较低,仅有11.55%,甚至开发业务毛利率也有16.27%水平。

具体来看,资产运营业务方面,截至报告期末,招商蛇口管理范围内全口径资产运营收入36.6亿元,同比上涨4.1%,EBITDA实现19.0亿元,同比上涨0.4%。期内新入市13个项目,新增经营面积约72万平方米,含7个公寓、3个集中商业、1个产业园和1个酒店。

在集中商业部分,期末管理范围内在营项目达50个,总经营建筑面积约309万平方米,在建及筹开项目总经营建筑面积约206万平方米。报告期内,集中商业运营收入为9.4亿元,开业三年以上项目出租率91%。

据了解,招商蛇口2025年预计新开9个商业项目,上半年新开业项目为3个,分别为深圳K11、深圳太子湾Villa和南京玄武花园城,下半年或许会加快开业进度。

产业园业态方面,招商蛇口主要在营项目为32个,总经营建筑面积约282万平方米,在建及筹备项目规划经营建筑面积约60万平方米。报告期末,产业园运营收入实现6.4亿元。

公寓方面则已完成19个城市的布局,已开业项目经营建筑面积约164万平方米,房源总数超4万间;建设期项目规划建筑面积55万平方米。报告期内,招商蛇口公寓业务运营收入为6.5亿元,开业1年以上精品公寓报告期末出租率达92%。

另外,报告期内,招商蛇口写字楼业务实现运营收入6亿元,酒店业务实现运营收入为5.1亿元。

物业服务方面,报告期内,招商积余实现营业收入91.07亿元,归母净利润4.74亿元,分别同比增长16.17%和8.90%。期末在管项目2370个,管理面积达3.68亿平方米。

期末,招商蛇口存货规模约3829.08亿元,上年末为3691.83亿元,占总资产比例较年末增长1.2个百分点至44.11%。

在现金流方面,由于房地产项目销售回款同比减少,叠加购地款同比增加,上半年招商蛇口的经营性现金流量净额出现了同比大幅减少255.77%至-20.06亿元;与此同时,支付联合营公司投资款同比增加也让公司的投资端现金流量净额同比减少627.32%至-41.79亿元。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。