观点网 在市场持续波动的急浪中,嘉里建设发布了2025年上半年业绩数据。

资料显示,期内嘉里建设录得合并收入同比增长65%至99.54亿港元,主要由物业销售驱动。其中,由于香港缇外、海盈山两个住宅项目确认大额物业销售额,合并收入大增1.76倍至64.2亿港元。

同期内,该公司实现合约销售额达161.86亿港元,同比升1.3倍。

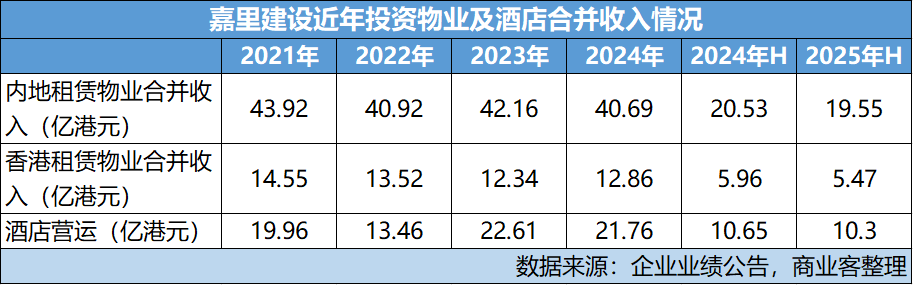

不过,物业租赁及其他合并收入同比下跌6%至约25.02亿港元,酒店营运合并收入亦同比下跌3%至约10.3亿港元。反映商业地产及酒店市场的持续疲软。

利润端方面,受发展物业产品组合变化令毛利率下跌、租赁收入减少及固定成本(包括新落成投资物业的开业前支出等)高企影响,嘉里建设毛利率从45%降至27%。

这影响公司基础溢利(剔除特殊项目)同比下降30%至9.78亿港元。同时,进一步影响股东应占溢利同比下降22%至6.12亿港元。

回到商业客关注的商业板块。嘉里建设现时投资物业主要分布于中国内地、香港和海外。

当中由于投资重心一直在中国内地,嘉里建设在香港布局的投资物业不多,总落成的投资物业建筑面积仅307.3万平方呎,当中办公楼和零售面积约197.56万平方呎,分为6项物业。其余是用作出租的住宅。

而6项物业中,最主要的物业是位于九龙湾的企业广场5期/MegaBox,其建筑面积已占去166.49万平方呎。

因此,香港投资物业提供的合并租赁收入也不多,在2025年上半年录得5.47亿港元,同比下滑8%,不足内地分部的3成。

另外,嘉里建设在海外菲律宾、新加坡拥有198.98万平方呎。嘉里建设并未在财报中列出这批物业具体提供了多少收入,但相信对集团整体租赁收入的影响不大。

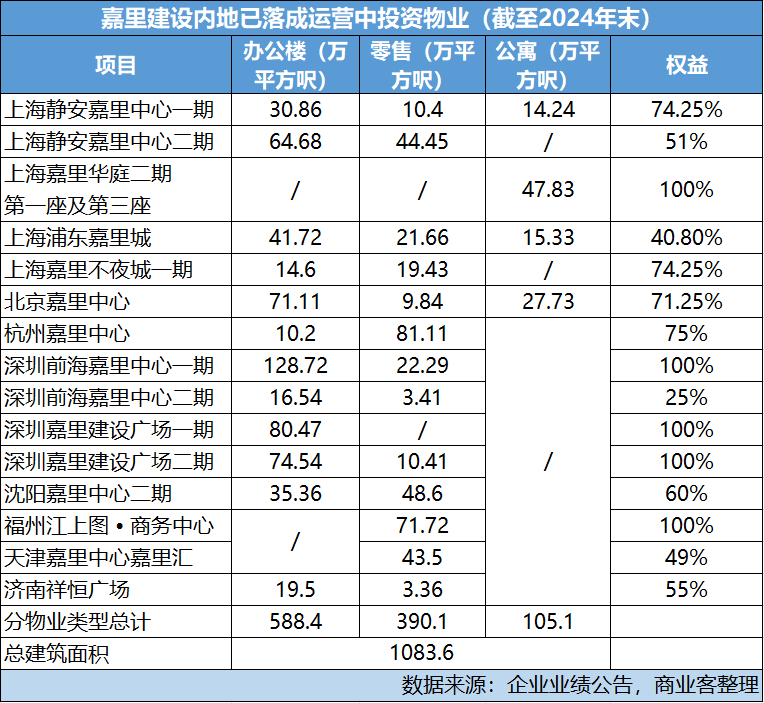

而内地方面,作为最早进入中国内地的港资企业之一,嘉里建设截至2024年末在内地拥有1083.6万平方呎投资物业。其中办公楼占面积超过一半,达到588.4万平方呎,而零售面积仅390.1万平方呎。

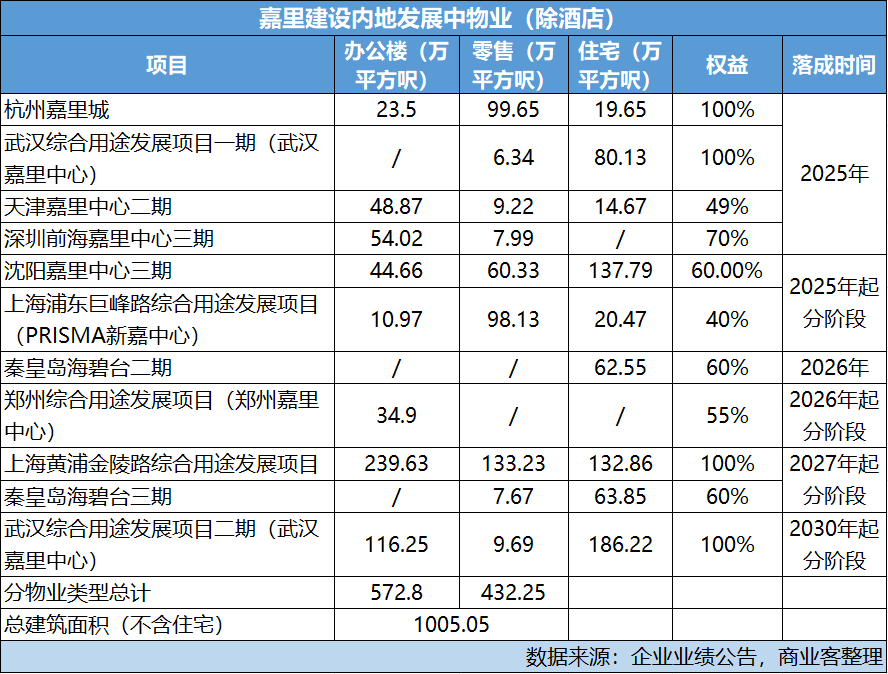

到2025年中期末,随着杭州嘉里城、天津嘉里中心二期及深圳前海嘉里中心三期的落成,嘉里建设在内地的投资物业建筑面积攀升至1341.5万平方呎。

主要增加的面积办公楼和零售基本持平,其中办公楼增加了121.7万平方呎,而零售面积增加了116.5万平方呎。

但由于上述3个新落成项目还没有投入营运,因此整体来看,嘉里建设旗下物业仍由办公楼占主导地位,尤其在上海和深圳。

在目前国内办公楼市场面临剧烈调整的情况下,虽然“零售销售录得温和增长,但整体商业物业市场仍面临显著挑战。”嘉里建设管理层表示。

资料显示,期内嘉里建设内地零售物业提供租赁收入6.7亿港元,较去年同期6.62港元增长1%。只是难挡办公楼部分收入下跌8%,录得10.5亿港元,拉低了整体的租赁收入水平。

但嘉里建设的物业在出租率方面保持得不错,办公楼和零售物业的整体出租率都维持在90%。几个主要物业都保持了较高的素质。

例如上海静安嘉里中心商场部分长年专注“新中产”客群,特别是吸引了很多户外品牌,例如Lululemon、美国休闲运动品牌Vuori、法国山系户外品牌Topologie、昂跑等其中国内地首店都在此落地。这几年该项目也特别加强了次高端品牌和设计师品牌阵容,积极组织IP活动,让项目在市场动荡中表现相当不错。

具体项目中,上海静安嘉里中心整体出租率在94%;上海浦东嘉里城出租率更达到97%;杭州嘉里中心出租率92%;北京嘉里中心出租率85%;深圳嘉里建设广场出租率92%;深圳前海嘉里中心一期及二期90%。

反映在财务上,2025年上半年嘉里建设投资物业组合估值反而从2024年末的842.73亿港元,提升至862.91亿港元。包括内地和香港的物业组合都有提升,前者576.95亿港元,后着285.96亿港元。

不过由于市场持续低迷,还是录得轻微的应占投资物业非现金公允价值亏损2.51亿港元。

鉴于过去保持较积极的投资策略,嘉里建设未来几年仍有大量投资物业落成并投入使用。

鉴于嘉里建设目前的财务状况——负债比率38.4%,现金及银行存款142亿港元和未动用的银行信贷额357亿港元,能覆盖借款总额约84%。相关计划如期推进应没有问题。

但如果看嘉里建设的商业物业资产情况,该公司在沈阳、福州、天津、济南等地落地了零星物业,未来在武汉、沈阳、天津、郑州、秦皇岛等地还有不少物业会陆续落成。

这些城市的商业地产市场在未来数年的恢复情况,可能会让嘉里建设的租务产生一定程度的隐忧。例如在办公楼供应量过剩的武汉,公司项目有大量办公楼面积即将落成。

嘉里建设事实上也积极采取一定的措施,包括武汉项目于去年年末刚刚推进了部分楼面“商改住”。

嘉里建设管理层就指出,对香港及内地经济的长期前景保持乐观,短期内整体经济和房地产市场仍面临显著挑战,内地经济重新定位的过程难免波折。集团将保持警惕,并优先确保公司稳健性与韧性。

毕竟时间还有,后续对相关项目继续作调整,或经济情况好转不用更改计划,无论做什么决定都还有一定的回旋空间。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。