观点指数 8月13日,观点指数研究院发布《中国房地产全产业链发展白皮书》,其中在 “住房租赁:存量提质”篇中指出,2025年上半年,重点城市住宅租金同比普遍下跌态势,市场租金受供需动态和季节性因素影响显著。

租房市场表现上,观点指数筛选重点50城(包括北京、上海、广州、深圳、杭州、成都、武汉等城市在内),监测其住宅平均租金的走势情况。

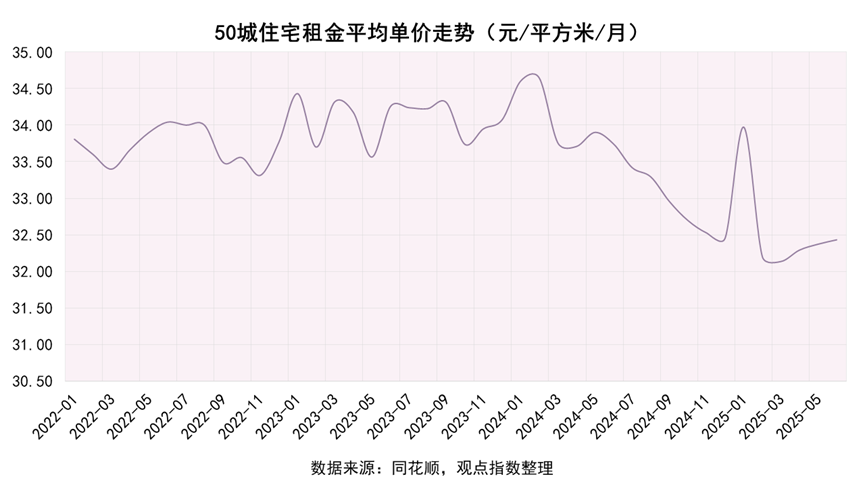

2025年6月单月,50城住宅平均租金单价为32.43元/平方米/月,环比微涨0.18%,同比下跌3.88%。同期重点50城租金环比变动区间为-5.7%至9.17%,其中50%的城市租金实现环比上涨或持平。但88%的城市租金出现同比下跌,且同比跌幅区间为-11.61%至-0.71%。

2025年1-6月,重点50城住宅平均租金为32.56元/平方米/月,累计同比下滑4.38%,租金基本面偏弱。其中96%的城市上半年租金均值出现同比下滑。

从数据来看,近期重点50城租金环比微涨、部分城市止跌回稳,释放出市场阶段性企稳的积极信号。长期来看,供需失衡矛盾尚未根本缓解,叠加经济环境波动、人口流动格局变化等因素,租赁市场仍面临持续的调整压力。

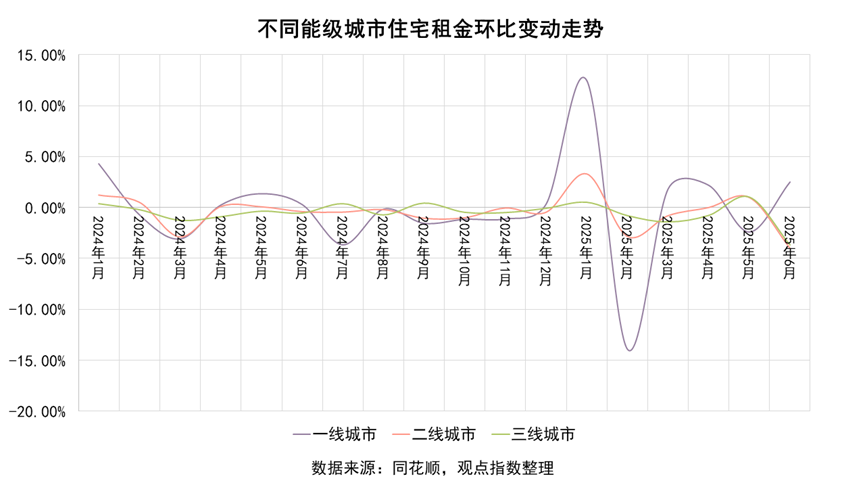

分城市能级来看,2025年1-6月,一线城市住宅挂牌租金平均单价为94.08元/月/平方米,同比下滑6.15%。同期二线城市及三线城市平均租金分别同比下滑6.65%和6.16%至28.89元/月/平方米和19.27元/月/平方米。

从环比趋势来看,一线城市超半数月份租金实现环比上涨,而二线、三线城市超半数月份租金环比下跌。

整体来看,2025年上半年,重点城市住宅租金同比普遍下跌,市场租金受供需动态和季节性因素影响显著。同时,不同能级城市的表现差异明显,背后受保障性住房集中入市、居民收入预期变化、经济环境等多重因素影响。住房租赁市场租金复苏仍需政策端、供需端、经济基本面等协同发力。

企业层面,住房租赁企业在政策红利、资本赋能与市场需求等多重驱动下,经营基本面持续稳固,推动行业向高质量发展阶段加速迈进。

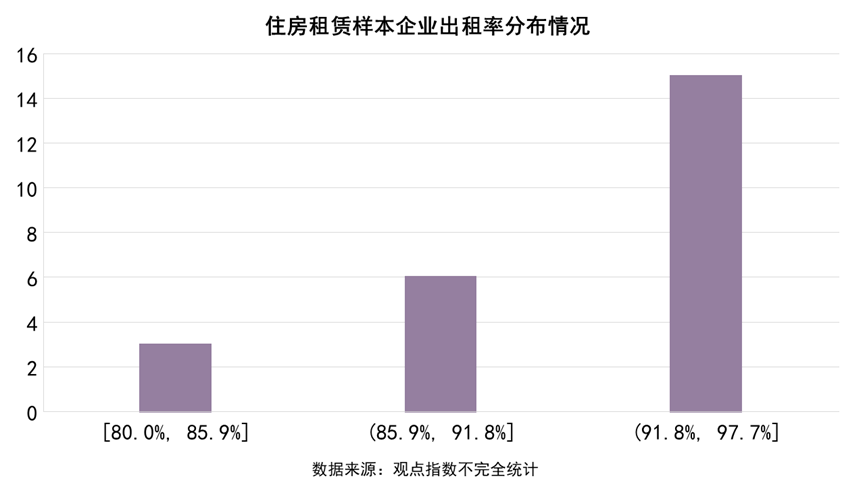

据观点指数不完全统计,2025年以来,观点指数监测的住房租赁样本企业继续展现出稳健的项目运营管理能力,在营项目出租率保持稳定。统计样本整体平均出租率为91.9%,个体出租率水平介于80%到97%之间。

其中,万科泊寓、龙湖冠寓、美寓、浦发有家等多家租赁企业出租率表现居前。与此同时,以万科泊寓、龙湖冠寓、有巢公寓、招商伊敦公寓、瓴寓国际等为代表的多家租赁企业,展现出强劲的客户粘性,续租率均超50%。

具体来看,一季度万科泊寓续租率录得58.5%,同比提升2.7个百分点。同时,截至3月底,其在租合同租期提升至315天,对比上年同期进一步延长,在租客户对品牌的认可度和粘性进一步增强。

同时,多家租赁企业客户满意度维持在高位水平,在营项目经营活动保持稳定有序运行。

在出租率、续租率、客户满意度等核心运营指标的亮眼表现下,住房租赁运营商的精细化管理与服务创新能力得到充分验证。

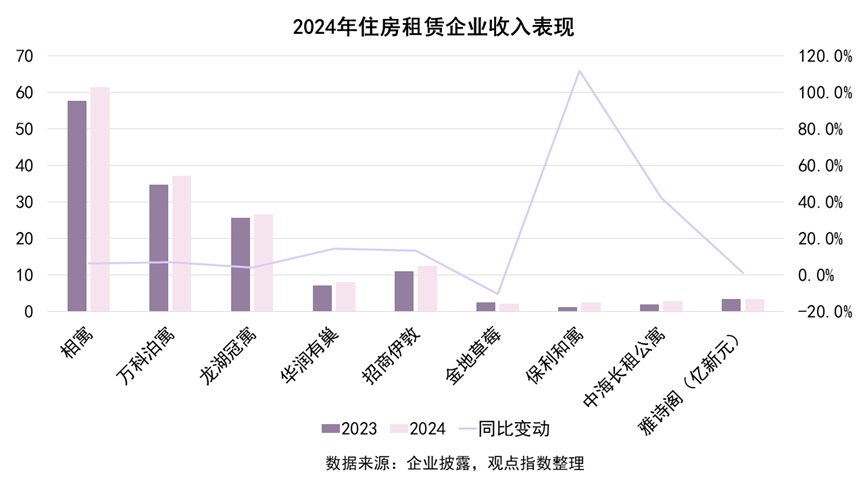

收入表现上,2024年,7家房企系租赁企业全年收入合计约91.12亿元,同比增长7.8%,住房租赁企业的创收正在稳步增长。

万科泊寓、龙湖冠寓、招商伊敦公寓、有巢公寓、保利和寓以及中海长租公寓等多家租赁企业年度收入均实现不同程度的增长,同比涨幅区间在3.92%到111.9%不等,其中保利和寓年度收入涨幅居首位。

基于规模优势,全年收入超10亿元的租赁企业包括万科泊寓、龙湖冠寓以及招商伊敦公寓,去年全年收入分别为37.02亿元、26.5亿元以及12.34亿元,同比涨幅分别为7%、4%以及13%。

观点指数注意到,规模增长能有效带来租金收入的线性累加,但这种累加效应要结合企业资源禀赋与区域市场特性,在规模扩张与效益平衡中实现最大化。举例来看,2024年全年,保利发展旗下住房租赁业务,即保利和寓全年经营收入录得2.46亿元,同比涨幅达111.9%。其中规模增长是撬动其收入增长的核心驱动力,由保利发展及其控股子公司持有的租赁住房项目从2023年的19个大幅提升184%至54个。

以相寓为代表的分散式租赁企业在收入端也有不错的表现。2024年相寓实现GTV约180亿元,同比增长6.5%,全年营业收入为61.3亿元,对比上年同期增长6.5%,全年毛利率水平为-5.5%。

与此同时,2025年住房租赁企业收入端继续保持稳健增长。如一季度万科泊寓营业收入同比增长6%至8.84亿元。

服务式领域以雅诗阁为代表,据凯德投资2025年第一季度业绩报告披露,一季度旅宿管理费相关收益同比增长2%至8400万新元。

同期客房平均收入同比增长5%,主要得益于出租率提升3个百分点,以及日均房价上涨1%的双重驱动。会员数量同比增长41%,品牌吸引力与客户粘性持续增强。

规模扩张方面,一季度新增签约的22处物业共计4600个客房单元,同时10处物业1800个客房单元投入运营。截至4月29日,雅诗阁投资组合单元总数已达17万个,规模化布局进一步深化。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。