观点网 8月18日,金融街控股股份有限公司发布2025年半年度报告。今年上半年实现营业收入46.55亿元,同比下降51.79%。

金融街的营业收入主要来自房产开发、物业租赁、物业经营三项业务,另有少量的其他收入。

2025年上半年,上述各项业务的营收均同比下降。其中,房产开发以77.8%的营收占比,继续保持核心业务的地位。期内实现营收36.24亿元,包括住宅产品收入34.6亿元,商务产品收入1.6亿元,整体同比下降57.42%,也因此拉低了上半年的整体业绩。该项业务的毛利率表现也继续走低,较上年同期下降2.97个百分点,为-5.47%。

金融街在业绩报告中指出,房产开发业务随行就市,积极促进项目销售去化,项目结算出现亏损,但较上年同期减亏。

公告显示,今年上半年,金融街实现归属于上市公司股东的净利润-10.08亿元,同比增加49.2%;归属于上市公司股东的扣除非经常性损益的净利润为-8.8亿元,同比减少56.02%。两项数据变动的主要原因均为受房产开发业务影响。

尽管亏损有所收窄,但在加快构建房地产发展新模式的背景下,企业也必然面临发展思路和业务模式的转变。金融街又将如何走向增长的道路?

新的业务增长点

2025年上半年,金融街实现销售面积32.48万平方米,销售金额47.58亿元。从产品类型看,住宅产品实现销售签约额42.7亿元,对应销售面积24.9万平米;商务产品实现销售签约额4.9亿元,对应销售面积7.6万平米。

分区域来看,京津冀为销售贡献主力,销售金额占比高达54.62%,大湾区、长三角、成渝及长江中游地区销售金额占比分别为11.21%、17.62%、9.82%、6.73%。

值得注意的是,今年上半年全国土拍市场逐渐恢复热度。金融街所布局城市的住宅用地成交面积同比上升21.7%,住宅用地成交金额同比上升50.7%。而期内,金融街仍持以相对审慎的态度,并未新增项目储备。

截至2025年6月底,金融街拥有项目总体可结算规划建筑面积为1161万平米,对应权益规划建筑面积为945万平米。

上半年累计实现开复工面积为188.3万平米,其中实现竣工面积5.9万平米。

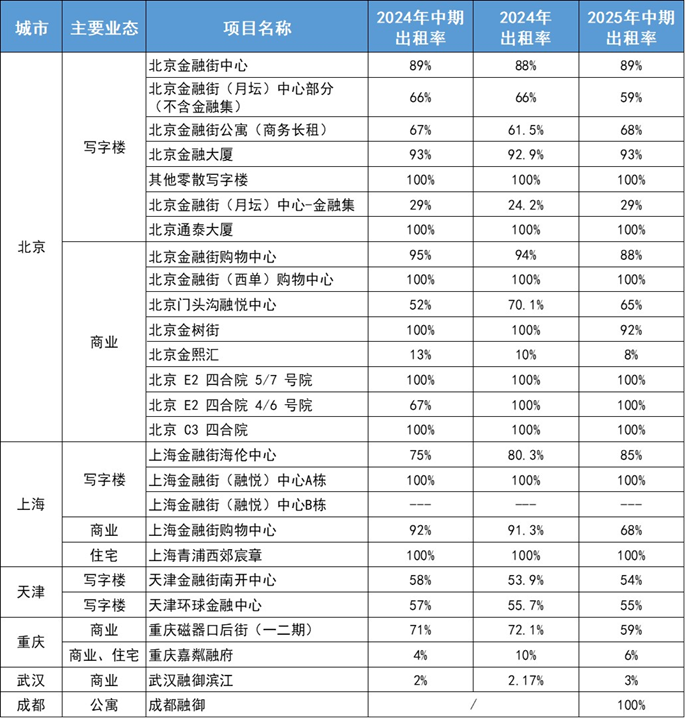

相比之下,其他三项业务的表现相对稳定。金融街指出,得益于及时评估市场趋势,市场化调整包括价格在内的经营策略,根据客户需求提供服务资源,加强客户挖掘及渠道拓展,全力保障各项目出租率稳定,期内,物业租赁业务的营收为7.76亿元,同比减少9.99%。业务毛利率虽同比下降2.07个百分点,但仍保持在高位,为85.93%。

物业经营业务实现营收1.83亿元,主要原因是转让天津瑞吉酒店、惠州喜来登酒店。这也是金融街唯一毛利率取得正增长的业务,同比上升15.05个百分点,达38.34%。

其他业务营收同比减少9.61%至7300.37万元,毛利率在同比下降了11.85个百分点后转为-0.75%。

在稳定之余,亦有隐忧。根据戴德梁行数据,2025年上半年,北京甲级写字楼空置率为16.9%,同比下降1个百分点;北京甲级写字楼租金为221.9元/平米/月,同比下降21%;上海甲级写字楼空置率为23.6%,同比上升8个百分点;上海甲级写字楼租金为212.6元/平米/月,同比下降21%。

出租率与租金走低的双重压力,也让金融街的相关业务表现难以取得提升。

据了解,金融街在北京、上海、天津、重庆等重点城市持有写字楼、商业、酒店等物业。其中,北京作为该公司总部所在地,积累的持有型项目也最为丰厚,且主要集中在金融街片区。

尽管如此,北京金融街(月坛)中心部分(不含金融集)、北京金融街购物中心等项目还是存在掉租现象。其余部分项目即便出租率有所改善,但距离满租仍有一段距离。

在2024年年度报告中,金融街曾针对重庆嘉粼融府、武汉融御滨江项目进行特别说明。该公司称,重庆嘉粼融府周边市场处于培育期,整体商业氛围尚未完全形成,导致整体租赁率偏低;武汉融御滨江项目为引进更适合所处区域客群的商户,促进项目持续经营发展,对现有商户进行调整并进行项目整体招商,导致报告期内出租率下降。

半年过去,结合目前表现出租情况来看,未来短期内仍难有显著改善。

或许也正因如此,金融街在期内已着力打造轻资产运营为主、重资产合作为辅的模式,探索城市更新业务模式,培育新的业务增长点。

该公司指出,未来继续加大力度研究现有项目资产更新,优先盘活低效资产,启动重庆九曲花街商业改造项目及苏州融悦湾人才公寓改造项目。通过加大资源整合能力,探索业态多样性,实现运营内容提升;同时,探索项目退出机制,形成投资闭环,确保业务模式的可持续性及盈利性。

现金流安全底线

对于新业务模式的探索和尝试,与金融街现有债务情况不无关系。在2024年的年度报告中,金融街曾提出业绩计划,即在2025年合理控制有息负债规模,持续优化资产结构,努力实现经营稳健和财务安全。

最新发布的半年度报告显示,金融街融资途径主要为公司债、银行贷款、中期票据、资产支持专项计划-优先级等,截至期末,融资余额共计674.91亿元。中期票据的融资成本在1.00%~3.76%区间,其他融资途径的成本普遍介于2.19%~3.8%。

期限结构上,1年之内融资余额为17.66亿元,1-2年融资余额为34.67亿元,2-3年为51.45亿元,3年以上571.13亿元,对应占比为2.62%、5.14%、7.62%、84.62%。

整体而言,金融街期末现金及现金等价物余额105亿元,短期偿债压力可控,但有继续改善空间。

与此同时,金融街现金及现金等价物净增加额持续为负,2024年上半年为-4.91亿元,同比减少180.66%,在此基础上,今年上半年为-21.14亿元,同比减少330.28%。

从报告披露的数据来看,减少的主要原因是筹资活动产生的现金流量净额变动较大,同比减少74.74%至-42.39亿元,上年同期为-24.26亿元。金融街表示,是根据资金计划和安排,偿还借款较去年同期增加。

而经营活动产生的现金流量净额为16.06亿元,上年同期为17.84亿元,变化主要原因是开源节流,采取多种措施促进项目销售与经营,同时严格控制成本费用,经营活动现金流净额持续为正。

投资活动产生的现金流量净额为5.19亿元,上年同期为1.51亿元,变化主要原因是收到转让天津瑞吉酒店和惠州喜来登酒店的相关转让款。

数据显示,截至今年中期,金融街一年内到期的非流动负债金额为17.8亿元,占总资产比例为1.54%,较上年末的38.58亿元减少53.88%,较上年同期的32.36亿元减少45.02%。

可以看到,金融街仍在降低负债规模,以期提升现金流安全性。截至期末,金融街负债合计889.08亿元,包括流动负债190.42亿元、非流动负债698.66亿元。去年同期,流动负债264.33亿元、非流动负债736.37亿元,合计约1000.7亿元。

面向下半年,金融街于公告中指出,将立足稳定,以经营安全为首要原则,加快开发业务销售进度,提升资管业务运营能力,加强文化旅游、城市更新业务转型发展力度,力争获取新的发展资源。

在具体的业务发展上,对于房产开发业务将加强调度,在平衡好量价关系的基础上,持续强化销售调度和去化,并结合资金情况拓展投资符合公司要求的项目;

对于资产管理业务(含文化旅游、城市更新),今年上半年,该业务实现收入9.9亿元,实现息税前利润6.0亿元。下半年,将根据市场情况适时调整招商策略,整合提高物业管理服务水平,完善运营标准体系,努力稳定项目出租率;

文化旅游业务将努力挖掘现有项目资源禀赋和内在价值,推进在运营文化旅游项目新业态、新内容、新活动亮相,提升客户体验和经营收益,打开文化旅游业务发展新局面;

城市更新业务将持续摸索创新业务发展模式,继续加大力度对公司现有项目进行更新,优先盘活公司存量资产。

此外,金融街表示,还将积极拓展多元化合作的资源渠道,加大资源整合能力和跨界运营能力,以项目为载体,以内容为平台,把内容与项目融合寻找新的盈利点。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。