观点网 最近,物企们似乎又一次盯上了康养这块大蛋糕。

近日,永升服务首个健康小屋在上海宝山区顾村镇依云湾小区正式启用,旨在构建“物业+养老”创新模式,响应国家及上海市居家社区养老服务政策。

该健康小屋整合社区卫生中心资源,组建包含医学专家、全科医生、中医师等十大专业人员的服务团队,为社区长者提供全周期健康管理。

除了永升服务,力高健康生活近期也加大了在康养领域的布局力度。

8月14日,力高健康生活公告称,将调整上市所得款项的用途,减少用于战略投资及收购机会的部分款项,并将之重新分配至社区康养、技术提升及营运资金等用途。

其中变化最大的部分是社区康养业务,该公司决定上调及分配50.3%的未动用所得款项净额,以提升及扩充社区康养服务,包括完善及扩大核心区怡邻健康中心、利用怡邻健康中心扩充社区健康服务、发展高附加值的特色医疗服务、就社区康养项目展开战略合作等。

很明显,在当下物业行业步入存量市场后,康养赛道就是力高健康生活为自己寻求的破局方向。

行业前景

从整个康养领域来看,可谓是“前途无量”,十分具有发展前景。

2024年末,我国60岁及以上人口达3.1亿人,占全国人口数量的22.0%,已超过世界上其他大多数国家人口总人数,甚至已经快追平全美国的总人口数量,同一时间美国的总人口在3.4亿左右。

与此同时,我国出生人口持续下降,2023年人口自然增长率接近-1.5%,十四五期间人口已呈现负增长态势。

另一方面,受历史计划生育政策影响,70后至90后群体普遍面临“421”家庭结构带来的“上有老下有小”的双重照护压力,直接导致职业人群难以兼顾工作与养老育幼。因此,银发经济应运而生。

根据复旦大学老龄研究院银发经济课题组预测,在人均消费水平中等增速的背景下,2035年我国银发经济规模将达到19.1万亿元,占总消费比重的27.8%,占GDP的9.6%;到2050年,这一数字将分别增加到49.9万亿元、35.1%和12.5%。

在巨大的市场规模之下,不少地方都在挖掘更多银发经济的潜力场景,将银发经济与文旅、产业、康养、数字等领域进行融合,探索“银龄+”模式,银发经济已然成为了一块“香饽饽”。

按照分类,银发经济主要包括养老服务、养老金融、老年用品、养老地产、医疗保健、休闲娱乐六大板块。在少子化和老龄化双重作用下,护理、康养等需求在不断地攀升。以成熟国家的经验来看,康养产业规模一般占GDP比例的20-30%,但我国目前仅有9.5%。

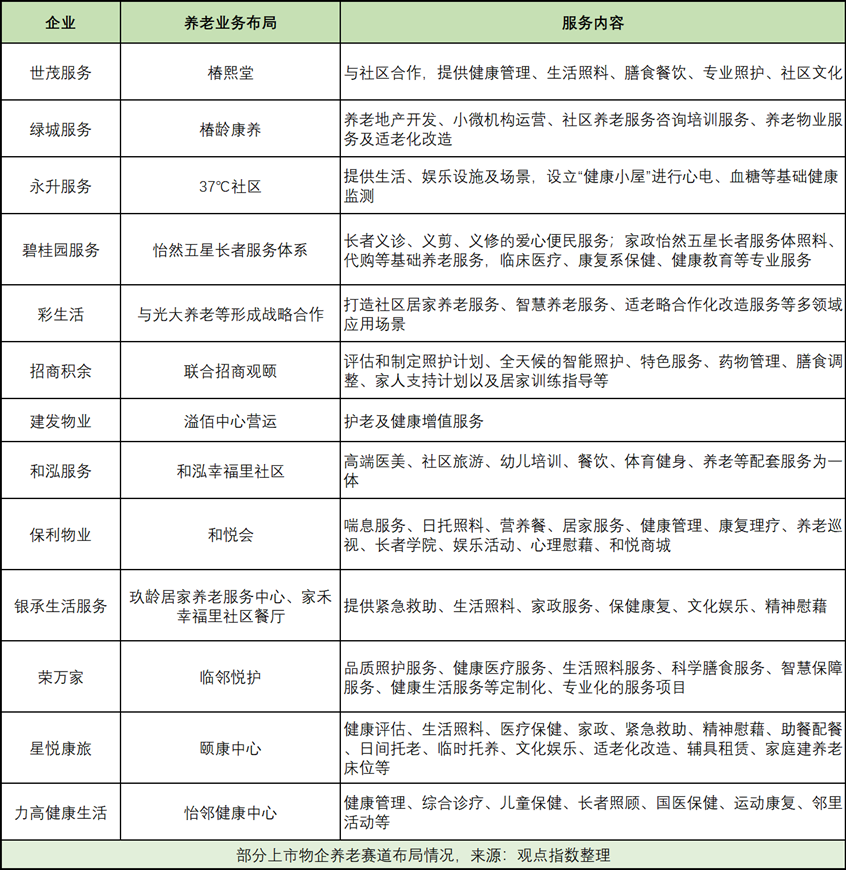

对当下物企而言,康养是少有的、与物业属性相当适配的一个行业。然而,物企们在康养方面仍在起步阶段,尚未形成规模,布局相关业务的上市物企仅有13家左右。

粗略统计,上述图表中,通过养老服务产生收入的上市物企只有世茂服务、绿城服务、建发物业、力高健康生活四家。其中,力高健康生活在养老方面的布局规模是最小的,2024年的收入仅有211.1万元。

同期,世茂服务旗下养老业务实现收入达1.87亿元,占总营收比例约2.4%;建发物业旗下养老及健康增值服务实现收入约为5882.7万元,占总营收比例约7.7%;绿城服务并未单独披露养老业务的收入情况,而是将其划归到公司园区服务中的居家生活服务板块中,其居家生活服务去年实现收入约为3.96亿元,占总营收比例的2.14%。

或许是重新认识到养老业务的无穷潜力,力高健康生活决定加注,准备在该赛道上踩一脚油门。

押注康养

力高健康生活会加码康养领域并不奇怪,在三年半前,该公司就是通过一则康养故事,才得以闯入资本市场的大门。

在2021年6月递交招股书时,力高健康生活与当时已上市的大部分物企几无二致,都是以物业管理服务、非业主增值服务及社区增值服务三条线开展业务。

从盈利水平方面来看,该公司则仅仅达到了港交所主板上市的及格线。因此,力高健康生活需要另辟蹊径才行,最后其决定效仿星悦康旅(前称“奥园健康”),向资本市场打出了一张“康养”牌。

2020年底,力高健康生活从力高控股那里收购了康养公司伟业国际的全部已发行股本。但根据招股书显示,公司当时仅设有两个“怡邻健康中心”(南昌及烟台各一个),分别于2017年及2018年开始营运,康养业务仍处于起步阶段。

上市后,力高健康生活一直坚持“生活+健康”双管家服务体系,主要有两部分组成“生活管家”和“健康管家”。其中,“生活管家”主要为客户提供全面的物业管理服务及增值服务;“健康管家”主要通过旗下“怡邻健康”品牌向不同年龄群体的住户及客户提供社区康养服务。

经过这些年的发展,力高健康生活旗下的“怡邻健康中心”已扩至15间,此次修改上市所得款用途,也正是计划进一步扩充社区康养服务,于核心区开设怡邻健康中心,投资于社区康养服务及发展高附加值的特色医疗服务,并改造现有怡邻健康中心。

不过,除了是为了扩张业务,此次变动款项用途或许也是为了实现尽快回血。2023年,力高健康生活康养服务的收入约为1287.3万元,占总营收比例2.9%;然而在2024年,该业务营收同比下降83.6%至211.1万元(来自力高地产集团部分为169.2万元),占总营收比例则降至0.5%。

而且,由于高度依赖力高地产新项目的交付,去年伟业国际所提供小区康养服务的需求出现了大幅下降,并录得了2753.3万元的亏损。与此同时,集团也对伟业国际作出约827.2万元的商誉减值拨备。

而这一切在当初收购伟业国际时就已经买下伏笔,因为当时的伟业国际实在称不上是一个好标的,不仅实际资产为-827.3万元,2020年度还录得151万元的亏损。

在最近的款项修改中,力高健康生活准备在提升及扩充社区康养服务方面追加4660万元的资金投入,只是,这笔资金是否足够其达成目的还在两说之中。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。