观点指数 在7月22日观点指数研究院发布的《多元化资本布局 | 2025年7月住房租赁发展报告》中,观点指数认为,随着首发与扩募两端发展显著提速,保租房REITs市场将迎来持续扩容提质,更多优质保租房资产将通过首发或扩募进入市场,资产类型更趋多元,进一步丰富市场供给。

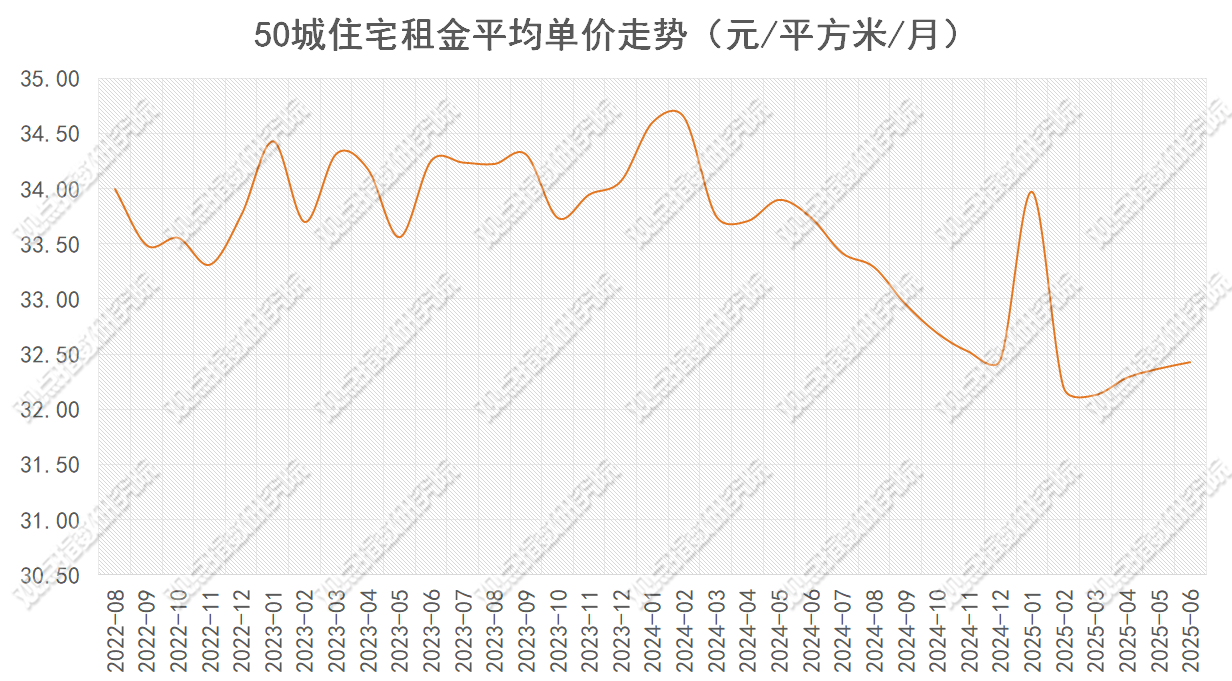

住宅租金表现上,观点指数筛选重点50城(包括北京、上海、广州、深圳、杭州、成都、武汉等城市在内),监测其住宅平均租金的走势情况。

数据来源:同花顺,观点指数整理

数据来源:同花顺,观点指数整理

2025年6月,50城住宅平均租金单价为32.43元/平方米/月,环比微涨0.18%,已连续3个月环比上涨,不过同比仍下跌3.88%。

一线城市平均租金单价环比上涨2.53%至94.08元/平方米/天,对比上年同期仍下跌6.15%。其中北京及深圳两城租金环比均实现上涨,涨幅分别为9.17%和0.81%,上海和广州两城租金水平对比上月变动不大,环比降幅均控制在一个百分点以内。

同期重点50城租金环比变动区间为-5.7%至9.17%,其中50%的城市租金实现环比上涨或持平,半数城市的租赁市场在6月出现积极变化。但88%的城市租金出现同比下跌,且同比跌幅在-0.71%至11.61%。

从数据来看,近期重点50城住宅租金表现出现短期回暖,但多城同比下跌,说明当前市场尚未完全复苏。

同时,随着毕业季租房热潮来袭,短期重点城市住宅租金有望稳中有涨。长期来看,租赁市场的走向仍需关注人口流动、政策调控以及经济发展等多方面因素。

保租房REITs市场端,6月25日,华夏北京保障房REIT扩募项目于上海证券交易所上市,成为国内首单成功扩募的租赁住房REITs项目。

此次扩募发售基金份额约2.24亿份,募集资金总额约9.462亿元,回收资金拟用于公共租赁住房等保障性住房项目建设,推动保障性住房建设的可持续发展。

拟购入的资产包括位于北京市海淀区、房山区、通州区和大兴区的4个成熟运营的租赁住房项目。

值得一提的是,扩募项目2025年预测年化现金流分派率为4.11%,高于首发项目按市值计算的分派率,扩募完成后模拟基金市值合计约为28.72亿元。

同时2025年4月1日至2025年12月31日止期间和2026年度的预测年化现金分派率均为2.53%,扩募后两个时间段的分派率均提升至2.99%,扩募资产与原有资产的现金流协同效应明显,未来收益预期更稳定。

除华夏北京保障房REIT扩募项目成功上市外,截至2025年7月,前期上市的华夏基金华润有巢REIT、中金厦门安居REIT以及红土深圳安居REIT已先后提出扩募计划,拟扩募资产分别为位于上海、深圳以及厦门的租赁住房项目。其中前两者扩募申请均已收到上交所反馈意见。

据观点指数了解,2025年以来,保租房REITs首发与扩募两端动作频频,成为推动市场发展的重要力量。年内汇添富上海地产租赁住房REIT和华泰苏州恒泰租赁住房REIT先后上市交易,为市场注入新鲜血液。

与此同时,万科集团、广州安居集团、杭州安居等多家企业正积极推动保租房REITs发行工作,市场规模将有望实现进一步扩容。

其中,7月9日,广州安居集团对外发布租赁住房基础设施公募基金(REITs)基金管理人服务招标公告,计划发行规模不低于8亿元的公募REITs,涵盖租赁住房资产、存量商品房资产及公租房资产的经营权或资产划转产权。

据观点指数了解,广州安居集团是广州市市本级唯一一家保障性住房专营机构,控股股东为广州城投集团。通过发行公募REITs,广州安居集团将促进资产变资金,进一步推动保障性住房的投融资、建设、运营管理等业务发展。

可以预见的是,随着首发与扩募两端发展显著提速,保租房REITs市场将持续扩容提质,更多优质保租房资产将通过首发或扩募进入市场,资产类型更趋多元,进一步丰富市场供给。同时首发+扩募双轮驱动格局将迈向更为成熟的阶段,为住房租赁市场的长期发展注入稳定的资本动能。

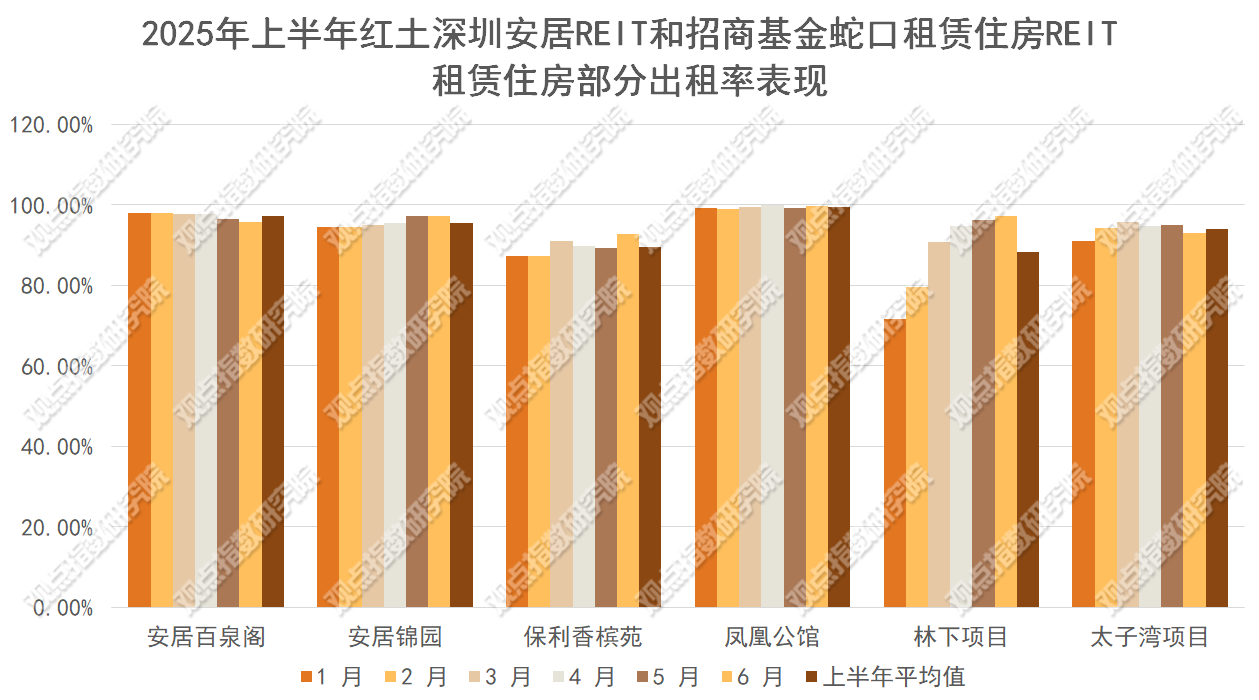

基础设施项目运营层面,期内红土创新深圳安居REIT及招商基金蛇口租赁住房REIT披露了2025年上半年的主要运营数据。

数据来源:基金公告,观点指数整理

数据来源:基金公告,观点指数整理

截至6月末,两者6个底层项目租赁住房部分出租率区间为92.68%-99.68%,上半年平均出租率区间为88.37%-99.41%。其中多数项目呈现稳中有升的走势,尤其林下项目等通过运营提升实现出租率的大幅增长。

从上半年数据来看,保租房主体运营成效显著,区域市场需求旺盛且可持续,有效支撑保租房整体出租率表现。

不过,配套设施中,安居百泉阁和安居锦园项目车位部分因刚性需求保持满租。而安居百泉阁和太子湾项目商铺运营呈现分化,部分项目需进一步优化业态规划、提升商业配套与租赁社区的协同性,以更好地满足租客的生活需求,同时提高商铺运营效益,形成“居住+商业”的良性互动生态。

数据来源:同花顺,观点指数整理

数据来源:同花顺,观点指数整理

当前,国内上市保租房REITs的数量已扩容至8只,发行总规模增至130.93亿元(含华夏北京保障房REIT扩募规模),总市值接近200亿元,继续展现出强劲的市场活力与发展韧性。

不过,截至2025年7月18日,包括红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT等6只产品近一月区间涨跌幅为负,下跌产品占比超七成。其中华夏北京保障房REIT跌幅最大,达2.76%,主要受扩募后市场情绪消化及短期获利盘了结的影响。

尽管近一月多数产品下跌,但中长期来看预计将保持增长。同期已上市的8只保租房REITs产品较发行价平均上涨56.44%。今年以来,除红土深圳安居REIT外,其余产品涨幅均超20%,汇添富上海地产REIT、华泰苏州恒泰REIT涨幅超50%。

从底层逻辑看,保租房需求刚性、政策持续加码、底层资产运营稳健等核心支撑因素未变,短期回调反而可能为长期投资者提供配置机会。

本文节选自《多元化资本布局 | 2025年7月住房租赁发展报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。