观点指数 在7月3日观点指数研究院发布的 《寻找业务机遇 | 2025二季度代建管理发展报告》中,我们发现,房企对于代建业务线寄予厚望,并找寻提升业务的方式。从不同赛道来看,住宅与城市配套业务集中度高,商业产业待提升。

市场压力下的选择,企业找寻提升业务方式

观察房企或其旗下代建主体对于当下行业的研判可以发现,对于集团层面来说,“安全”、“稳定”是发展的关键词,而对于代建自身来说多是“第二曲线”、“增长点”等表述。可见,房企对于代建业务线寄予厚望。

最近几年房企扎堆成立代建平台,在市场压力下,其需要寻求新的业务以填补萎缩的销售。

期内,不少企业选择合作的方式进行业务扩张,合作主体包括同行、地方政府或非房地产业态企业等。

除此之外,为了获取更多业务,部分代建企业实行合伙人制度。该制度能带来一定的业务量,但是观察近两年的表现可以看到整体出现“先高后低”的特征。即开始实行时,代建企业大力宣传,短时间内也增加了不少签约量,但随着时间推移,该业务渠道带来的新增长较少。不排除代建企业与合伙人本就只是零星的项目合作,未建立起长期的利益共同体。

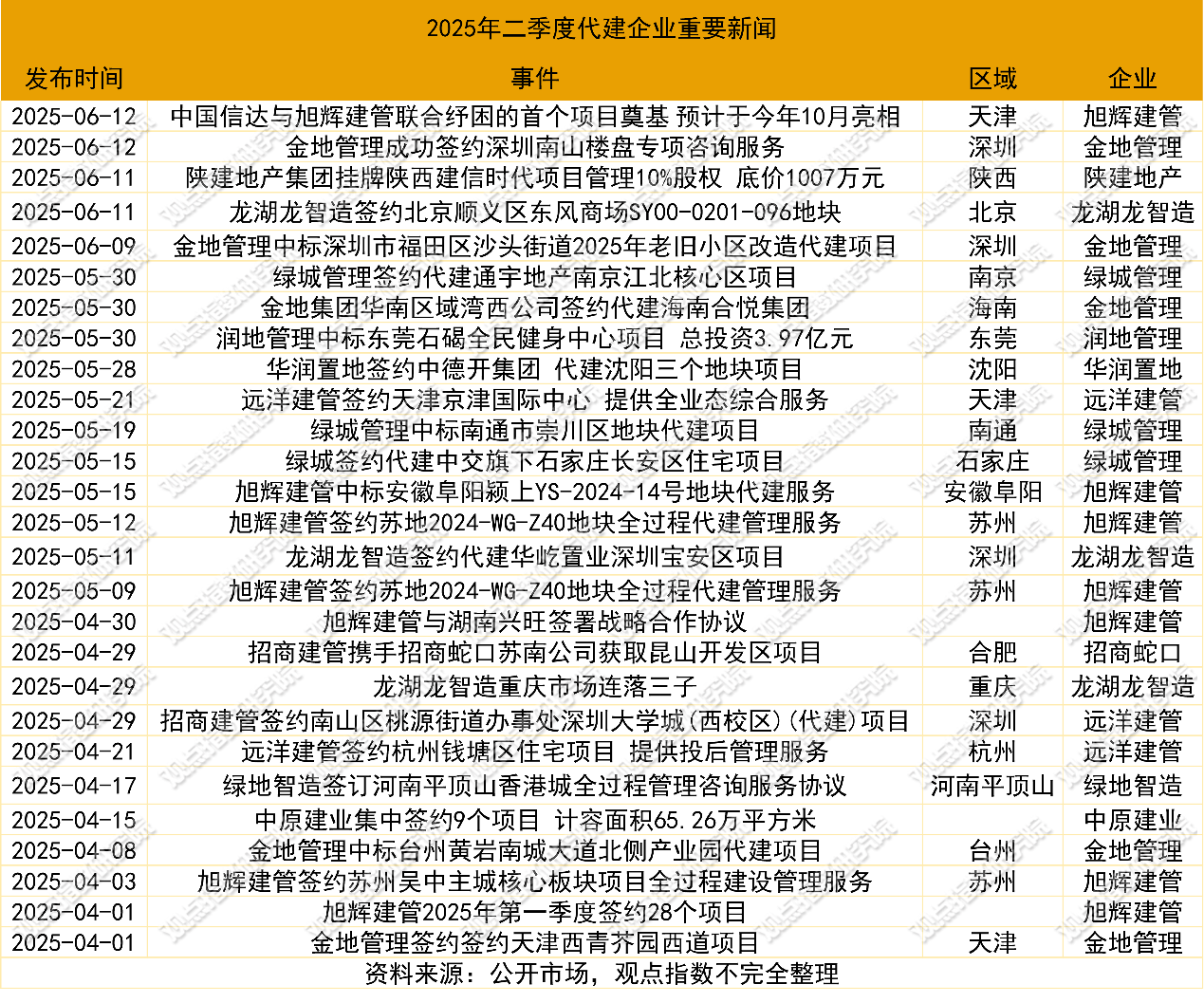

出于扩大业务的需要,不少企业选择新拓其他区域,以找寻新的业务增长量。中原建业成功中标山东聊城市茌平区项目,实现首进山东。期内,中原建业在郑州举行集中签约仪式,共计签约合作9个项目,总计容面积65.26万平方米。

观点指数认为,未来代建业务的链条切分会更为细致,供应链上的不同部分都可能成为代建业务独立的部分,如研策、工程建设、设计、管理、数字化等。因而赛道的选择也变得更为重要。

据观点指数观察,住宅(含保障房)代建赛道集中度最高,代建企业大部分是房企系旗下的代建平台,以代建住宅项目作为入局的首个赛道。

据观点指数不完全统计,期内绿城管理、润地管理、金地管理、龙湖龙智造、招商建管、旭辉建管等企业获取不少的住宅代建项目。

根据观点指数统计的数据显示,1-5月前100房企实现累计权益销售金额9405.18亿元,同比下降约10.56%。商品住宅去化面临较大的压力,尤其体现在刚需盘上。而改善盘则有不一样的行情,如期内上海几个楼盘销售去化几乎当日售罄。对代建企业来说,改善商品住宅的代建需求是存在的。

润地管理成功中标广州市番禺区新造二期等7个保障性住房项目的全过程项目管理服务。此次中标项目分布在广州天河、海珠、白云、番禺、荔湾五城区,总占地面积约234亩,总建筑面积超过70万平方米。

值得注意的是,保障房和保租房是国家倡导建立的,补充满足不同层次的住房需求。而这部分的代建业务量还未饱和。

商业项目代建方面,主要包含酒店、办公楼、商场等。商业项目非标要求多,需要不断沟通和明确,时间成本较高。今年的消费均价有所下降,但是不少旅游景区消费依旧火热,文旅景区的增量项目或存在机会。

商办项目受到当下高空置率的影响,需求也许会放缓。而商场方面交易比较频繁,不过企业正在做的动作是处置低效低线的场,这就给代建企业启发,低线城市的商场代建需求是否旺盛。

从代建企业近期拓展的商业项目来看,多以热点城市为主,如上海、北京、天津、深圳等。如远洋建管中标上海临港天宸商业项目,建筑面积约2万平米。天宸商业是周边2公里内唯一的集中式商业,将以生活配套为核心功能,植入潮玩、夜经济等临港稀缺元素,服务周边中高端社区组团及商务办公楼宇,打造片区商业。

另外,专业从事产业园区和物流园区项目的代建企业也较少。产业振兴获大力扶持,尤其对于一些产业集群的支持力度只增不减。产业配套设施的建设也会带动其他业态的进驻。随着产业发展,人口流入,产业的集聚会推动住宅、商业、社区等配套的需求。这部分代建的可开发场景丰富。

随着产业发展,人口流入,产业积聚地可以发展为特色小镇,进而推动住宅、商业、社区等配套的需求。这部分的代建可开发的场景十分丰富,而首批参与产业园区活或物流园区代建的企业,可以积累经验,为后续的配套开发管理奠定基础。

观点指数观察到,代建企业获取的城市配套代建项目多以学校、医院、场馆等社会公共设施为主。

招商建管成功签约南山区桃源街道办事处深圳大学城(西校区)提升改造工程示范段(代建)项目。该项目不限于道路、绿化、景观、设施等方面的改造和升级,招标代建单位进行项目的规划设计、施工建设和管理运营等。

观点指数认为,城市配套代建项目多数以地方代建企业为主,知名代建企业作为补充。城市配套中标评审条件会筛掉部分代建企业。有地地方会以代建企业在当地代建管理项目的多少作为指标评审。如果新进代建企业想要进入,唯一的办法可能是选择和其他企业合作。

当然,随着市场化的深入,相信这些条件会有所改变,如考虑企业本身的项目,而不是局限于只是在当地。

本文节选自《寻找业务机遇 | 2025二季度代建管理发展报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。