观点网 6月26日,港交所交易大厅气氛不同寻常。

三家企业——周六福珠宝、颖通控股和圣贝拉同时敲响上市钟声,将香港IPO市场的热潮推向新高点。

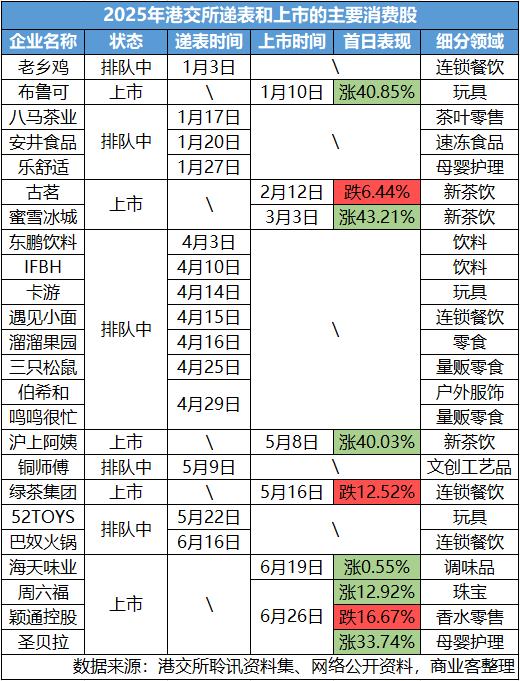

其中,周六福以24港元定价登陆主板,这个珠宝品牌公开发售获得711倍的超额认购,冻结资金近千亿港元。

而香水分销商颖通控股以2.80-3.38港元招股价区间登场,母婴护理企业圣贝拉则以6.58港元每股面市。前者公开发售超额认购约35.84倍,后者获193倍认购。

一声锣响,三只股票正式开启资本市场之旅,随后股价有不同程度的表现。

三股同日上市

涨势最明显的是圣贝拉,该公司被认为是中国最大产后护理及修复集团,此次上市也有“全球家庭品质护理第一股”概念加持,自然受到追捧。

除193倍超额认购之外,圣贝拉在本次发行中共引入7名基石投资者,58同城、华夏基金、萧山国资联合财通资本、新风天域、和睦家等累计认购4150万美元。

圣贝拉自身业绩表现也站得稳脚跟,其以高端月子中心起家,逐步拓展出圣贝拉、艾屿、小贝拉3个定位不同的品牌,后再将触手深入到家、养老、服饰等领域,成立“S-bra”及“予家”等产品线,客户交叉购买率达84%。

产后护理赛道前景良好,圣贝拉以截至2024年末77家自营及在管的月子中心占据市场最大份额。

最高端月子中心据称一次服务收费近20万,仍然供不应求。圣贝拉营收也快速增长,近三年(2022年-2024年)实现收入4.72亿元、5.60亿元、7.99亿元,月子中心收入占比超过八成。

但同期内,由于“我们的大量月子中心正处于业绩爬坡阶段,月子中心网络的快速扩张使我们产生巨大开支”圣贝拉尚未实现完全盈利,3年净亏损分别达到约4.12亿元、2.39亿元和5.43亿元。

此次上市前,急需资金拓展的圣贝拉曾先后获得腾讯、高榕资本、唐竹资本、神骐资本、C资本、国寿投资、新鸿基等企业和机构的7轮融资。

截至6月26日收盘,圣贝拉报8.8港元/股,当日涨幅33.74%。

周六福的表现也不差,截至收市该股报27.1港元/股,当日上涨12.92%。

作为中国头部珠宝品牌之一,周六福从A股转战港股,历经6年最终圆上市梦。在此之前,周六福最早于2019年递表A股,两度冲击未果后于2024年转战港交所。

此次上市,周六福同样引入多位基石投资者深圳罗湖区国资投资平台罗湖投资、永诚资本、凯因家族办公室、ACCF Capital和广发基金等,合共认购约5.73亿港元的发售股份。

周六福主要收入来源是其快速扩张的下沉加盟网络,并以此向加盟商售卖产品,以及收取服务费用。截至2024年12月31日,该公司拥有4129家门店,其中加盟店占比97%以上。

2022年-2024年,周六福营收分别为31.02亿元、51.5亿元、57.18亿元,同期净利润分别为5.75亿元、6.6亿元、7.06亿元。

数字化战略是其业务的另一个亮点之,数据显示,周六福过去三年线上收入复合增长率达46.1%,2024年线上收入占比升至40%,成为主要增长引擎——这与传统珠宝企业有很大的差异化。

目前,越来越波动的金价直接影响珠宝企业成本和加盟商生存能力,周六福急需更多资金来支撑其扩张速度。据悉,此次IPO募集资金,周六福将主要用于扩大和加强销售网络。

第三家上市企业是颖通控股,它是中国内地、香港及澳门香水市场上最大的品牌管理公司,管理包括Hermès、Van Cleef & Arpels、Chopard、Albion、Laura Mercier等在内的72个外部品牌,也主要依赖它们产生收入。

同时,颖通控股也开发了自有香水及眼镜品牌Santa Monica,但提供收入不多。

过去三年(截至2023年3月31日止年度至截至2025年3月31日止年度),颖通控股实现营收16.99亿元、18.64亿元、20.83亿元,对应净利润1.73亿元、2.07亿元和2.27亿元。

展望未来,国内香水零售额市场仍会增长,但目前包括大牌香水在内的高化市场行情并不算好。这或许拖累了颖通控股的股价表现。

截至6月26日收盘,颖通控股报2.4港元/股,当日下跌16.67%。

拥挤的交易大厅

消费企业赴港上市热潮远不止今日这三家,今年以来“消费”已成为香港新股市场最活跃的板块之一。

再叠加中概股回流等因素,有望助推港交所在2025年重夺IPO融资额全球第一宝座。

在不久前6月20日举行的港交所成立25周年庆典上,港交所主席唐家成就透露,年初至今,已有33只新股完成上市,共集资约880亿港元。此外,目前还有190家公司排队等待上市。

庞大的待上市企业储备和已完成赴港上市的企业,主要以“硬科技+新消费”为主。

消费企业扎堆赴港上市背后存在多重动因。

其一,过去数年A股放缓IPO节奏后,赴港上市成为众多消费企业的优先选择。相比A股,港股上市流程更高效,案例之一是椰子水饮料品牌IFBH从递表到通过聆讯仅用时两个月。

其次,资产重估浪潮让全球资本对中国新消费故事重新抱有期待,投资者似乎像害怕错过中国科技投资那般,害怕错过中国消费领域的复苏。

在高盛最新发布的《中国民营企业的回归:潮流已经逆转》报告中,就仿效美股“七巨头”,列出了中国“十巨头”民营企业。

腾讯、阿里巴巴、小米、比亚迪、美团、网易、美的、恒瑞医药、携程和安踏,覆盖媒体、零售、科技硬件、汽车、餐饮、娱乐、家电、医药、酒旅和服饰等多个行业,当中多只股票涉及“大消费”范畴。而这批企业也均在香港上市。

消费股的火爆,也体现在股价表现上。尤其是泡泡玛特、蜜雪集团(蜜雪冰城)和老铺黄金3只代表“新消费”风潮的千亿股表现最为突出,受到市场极大追捧。

资料显示,截至6月26日,泡泡玛特2025年内涨幅已达到178.6%,总市值录得3397.65亿港元;蜜雪冰城年内涨幅76.6%,总市值录得1943.65亿港元;老铺黄金年内涨幅231.6%,总市值录得1499.70亿港元。

除此之外,古茗、布鲁可、卫龙美味、毛戈平、上美股份等消费企业年内涨势也十分明显。

这批现象级案例,反映港股市场对消费企业的估值认可度提升,自然也为消费企业IPO创造了难得的窗口期。

据统计,目前仍有十余家消费企业正在排队上车。下一家是谁,答案或在不久后就能揭晓。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。