观点网 在全球AI发展进程加速推进的背景下,数据中心作为“算力工程”的核心基础设施,日益成为各路资本积极布局的重要领域。

吉宝数据中心(吉宝DC)作为亚洲数据中心REIT领域的企业,2025年一季度实现可分派收入6.18亿新币,较上年同期增长59.4%,反映了数据中心行业在当前经济环境中所具备的抗周期特性。

从资产负债结构来看,资产负债率为30.2%,较前期有所下降,同时债务成本保持在3.1%的水平。

在全球宏观经济环境复杂多变、部分行业面临增长压力的背景下,吉宝DC REIT又将如何应对周期波动?

当前,该机构正在探索海底浮动数据中心等新兴领域,拓展“海链”亚洲业务版图。

增长红利

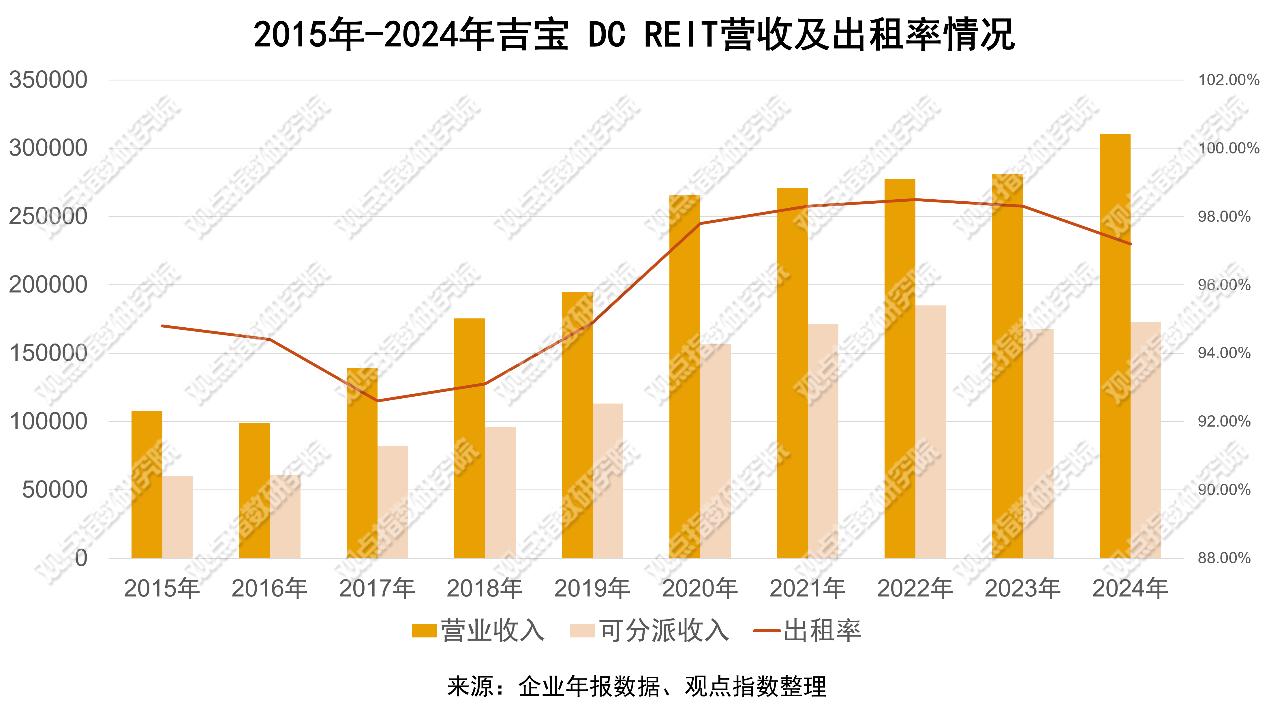

自2014年12月吉宝成立亚洲首支数据中心REIT以来,吉宝DC REIT营收与利润保持增长态势,体现出较强的市场适应能力与发展潜力。

从2024财年年报数据显示,吉宝DC REIT全年实现总收入达到31.03亿新元,相较于上一财年增长了10.3%;可分派收入增至17.3亿新元,占总收入比重55.7%。

值得注意的是,在2020年经济下行阶段,新加坡GDP增速放缓,制造业持续萎缩的背景下,吉宝DC REIT仍维持较高利润率,并通过区域收购实现营收规模稳定扩张。

2024年下半年每基金单位分派收益4.902美分,同比增长13.2%,近十年间在维持资产再投资能力的同时,持续为投资者提供稳定回报。

这一财务表现背后,得益于不错的资产组合与租金收入结构。当前,该机构投资组合租用率维持在96.5%高位,加权平均租期长达7.1年。

从租户结构来看,互联网企业占比61.1%,主要面向世界500强的超大规模云服务商,以及IT服务企业占比18.7%、电信企业占比15.8%,优质客户总数达77个。

在租期分布上,按可出租面积计算,近一年到期物业占比22.1%,此外51.3%的物业租期到期时间在2030年以后,Fully-fitted(全装修设备)物业的剩余租期超过10年。

这种高入住率、长租期与多元化租户结构的组合,不仅确保企业能够获得长期稳定的现金流,更有效抵御了市场短期波动带来的风险,形成了抵御市场波动的 “双重缓冲器”,为持续增长奠定了坚实基础。

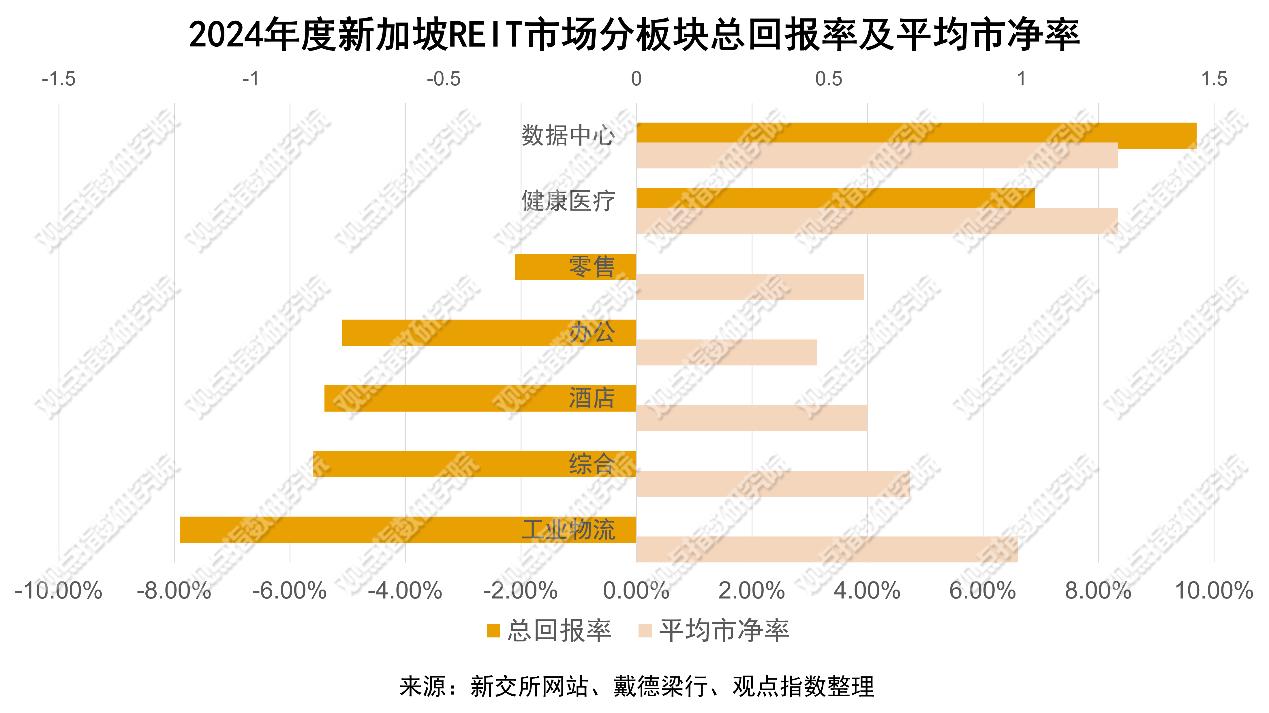

戴德梁行2024年亚洲不动产REIT研究数据显示,新加坡REIT市场呈现显著板块分化特征:综合总回报率为-5.6%,工业物流板块低至-7.9%,而数据中心板块以9.7%的回报率成为结构性亮点,彰显其在数字经济浪潮中独特的价值。

传统商业、工业地产REIT的估值更多依托区位租金水平,而数据中心REIT的资产价值更多绑定数字经济的增长红利。伴随全球AI算力需求年均增长超50%,数据中心作为算力承载的核心基础设施,其稀缺性与战略价值日益显现。

从市场估值看,数据中心REIT平均市净率达到1.25且持续上升,较新加坡上市的零售、工业物流REIT溢价率高出40%。

以数据中心为底层资产的模式,凭借高入住率、可持续收入及强抗风险能力,使吉宝DC REIT在利率波动、经济下行等压力下,仍能维持资产价值的增长。

热数海算

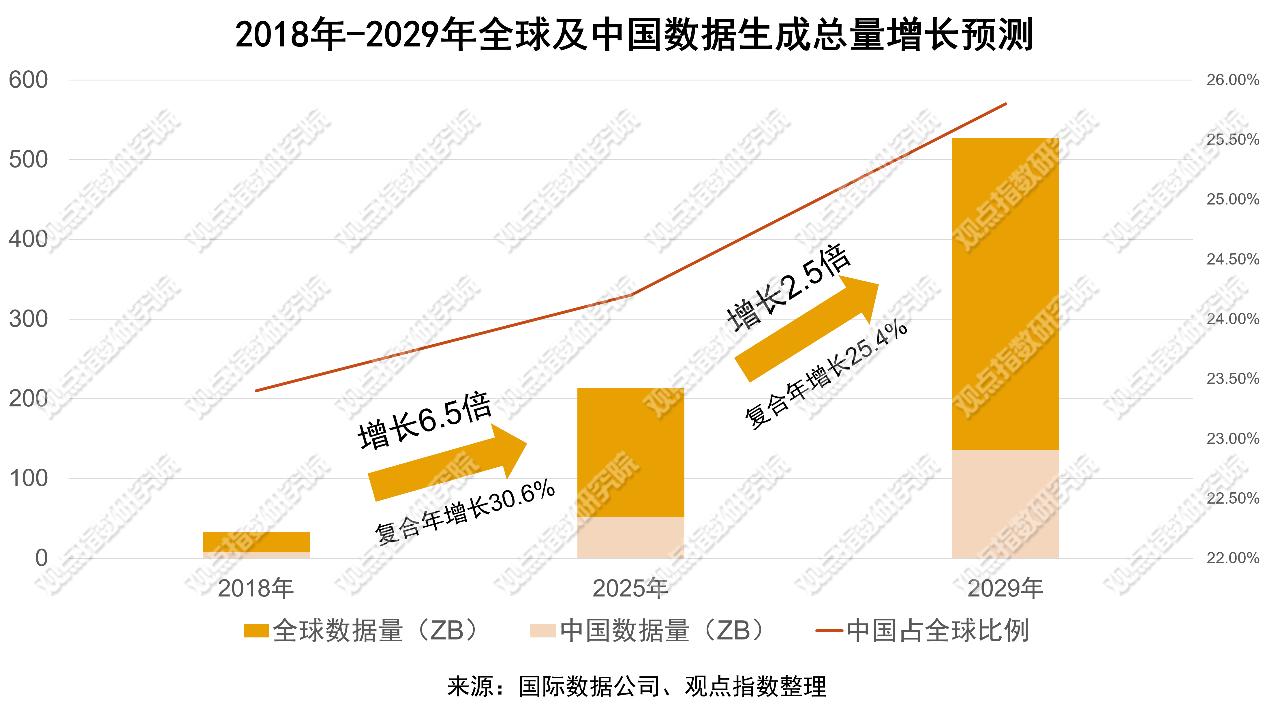

近年来,随着推理AI、5G、物联网等新兴技术加速迭代,跨境电商、数字经济等领域不断深化发展,共同推动全球数据量呈指数级增长。

6月4日,国际数据公司发布的权威预测显示,全球每年产生的数据量将由2018年的33ZB增至2025年的175ZB,七年时间增长6.5倍,预计至2029年将达到527.5ZB,复合年增长率达25.4%,数据规模扩张趋势显著。

从区域分布看,亚洲数据中心资源集中度较高,占全球总量的43%,欧洲和北美洲数据中心规模分别占比31%和22%。而中国作为亚洲最大市场,其数据中心占全球比重达25.8%,且增长速度高于全球平均水平。

全球数据量的持续增长,带动了数据中心基础设施需求的提升。在此行业发展趋势下,吉宝DC REIT凭借早期布局积累的优势与运营经验,迎来广阔的市场发展空间。

然而,在新加坡等土地资源较为有限的城市,数据中心建设用地面临着较大的压力。与此同时,随着数据传输与存储需求的不断提升,传统数据中心模式在能耗、成本等方面也面临着诸多挑战。

为应对上述情况,吉宝DC REIT加快了在海底电缆及浮动数据中心领域的战略布局。

2024年底,吉宝与亚马逊云科技开展数据中心海底电缆相关合作,双方联合合作伙伴开发的Bifrost海缆系统,建成后将成为横跨太平洋的高容量高速传输通道。

2025年3月,吉宝DC REIT完成对全球海事集团的收购,该集团运营六艘专业船舶,业务聚焦于海底光缆服务,进一步拓展了吉宝在海底电缆市场的业务布局。

浮动数据中心也成为缓解数据中心建设用地压力的重要路径,吉宝DC REIT基于在数据中心领域的技术沉淀与运营经验,创新推出“热数海算”业务模式。

相关数据表明,100个海底数据舱相较于同等规模的陆地传统数据中心,海底数据中心每年可节省1.22亿千瓦时电量、6.8万平方米建设用地以及10.5万吨淡水。该模式不仅有效解决了土地资源短缺的问题,在节能环保方面也展现出显著优势。

不过,海底数据中心在运维层面仍面临挑战。实验数据显示,故障率虽为陆地数据中心的1/6,但受海底环境复杂性影响,故障发生时的维护难度与成本显著高于陆地场景。

而吉宝DC REIT对全球海事集团的收购,为其在海底电缆铺设与维护领域补充了专业资源,进一步提升了应对潜在运维风险的能力,为“热数海算”业务可持续发展提供了支撑。

链接亚洲

截至目前,吉宝DC REIT在全球数据中心市场中已占据重要地位,运营着24个IDC项目,主要分布于全球核心国家枢纽城市。

经过多年的深耕布局与战略拓展,资产管理规模约达49亿新币,自IPO以来实现了5倍增长,年均复合增长率17%。

吉宝DC REIT还提出,未来五年内资产管理规模将进一步提升至190亿新币。

从区域布局来看,新加坡本土市场依然是吉宝DC REIT的核心阵地,占比达到64%。其次是中国市场,占比5.5%。

中国作为全球数字经济发展最为活跃的国家之一,为吉宝DC REIT提供了广阔发展空间。

此外,澳大利亚和日本市场分别占比5.4%、4.2%,吉宝DC REIT在这些成熟市场已实现布局,形成多元化的市场结构。

在租赁模式选择上,除新加坡本土外62.5%项目采用Triple-net(三重净租赁)模式,即承租人除支付租金外,还需承担包括电费、运营维护等所有的支出。

这种模式有效降低了吉宝DC REIT的运营风险,保障了现金流的稳定性。同时,25%的项目采用Double-net(两重净租赁)模式,吉宝可根据不同租户的需求与实际情况,灵活划分双方责任,实现合作共赢。

在中国市场,吉宝DC REIT持有三个IDC项目,运营物业可租赁面积约6.15万平方米,平均单个项目面积约2万平方米,各项目均通过一个客户整租,入住率全部100%。

以2021年为例,吉宝以6.36亿人民币成功收购广东江门项目,单方投入达3.18万元/平方米。年报显示,目前资产价值升至7亿人民币,返租后净租金收入达到6473万元,收益率9.25%。

与传统地产业务相比,数据中心REIT前期投入成本较高,但相对租期较长,更适合资本实力较强的机构投资者。

以新加坡经验来看,REIT与数据中心的结合,能够有效缓解建设资金需求大、投资周期长等问题,促进行业良性发展。

吉宝DC REIT管理层表示,中国地区DeepSeek的发布为市场注入了活力,随着推理AI技术的持续发展,对数据中心的需求将进一步增长,市场有望迎来新的增长机遇。

与此同时,吉宝DC REIT积极拓展亚洲其他区域市场。在日本、韩国、马来西亚、印度尼西亚等国家,通过与当地合作伙伴的紧密协作,逐步推动数据中心项目的落地实施,持续完善其在亚洲地区的业务版图。

目前,吉宝DC REIT正与越南综合企业Sovico Group合作,共同投资1.5亿美元建设一条直达的海底线路,以提振该地区的数据中心产业。

通过这一系列战略举措,吉宝DC REIT逐步构建起链接亚洲主要市场的数据中心“海链”。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。