观点指数 在5月20日观点指数研究院发布的《表现力指数 • 2025商办资产运营报告》中,其提及,2025年一季度,我国GDP同比增长5.4%,增速与上年四季度持平,为各行业发展提供稳定支撑。宏观政策聚焦扩大内需与培育新质生产力,大力推动商业航天、低空经济、人工智能等新兴产业发展,促使写字楼市场需求结构发生转变,科技互联网与消费服务类企业成为新增长点。

然而,写字楼市场仍面临供需矛盾,处于深度调整期。据国家统计局披露的数据,2024年,全国办公楼开发投资额和销售额累计值分别为4160亿元和3208亿元,分别同比下滑9%和14.3%。

同期办公楼新开工面积和竣工面积累计值分别为1893万平方米和1940万平方米,分别同比下滑27.7%和35.2%。

与此同时,2025年1-3月,以上四项指标均出现不同程度的同比下滑,跌幅区间为11.3%到34.9%。

整体来看,2024年办公楼市场在投资、销售、建设各环节的数据均不理想,办公楼市场投资和销售活跃度降低,市场需求收缩,开发商资金投入和市场交易规模均在减少。

同时,开发商对办公楼建设持谨慎态度,新建项目减少,竣工量也显著下降,可能影响未来市场的供应规模。但前期已开工项目陆续竣工,存量市场规模仍在增加,项目去化面临一定的压力。

2025年第一季度延续下滑趋势,办公市场仍处于深度调整期,市场复苏面临较大压力。

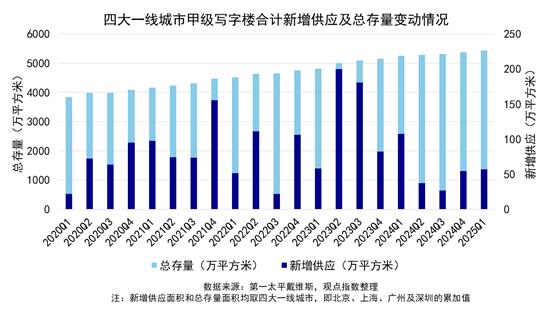

数据来源:第一太平戴维斯,观点指数整理

注:新增供应面积和总存量面积均取四大一线城市,即北京、上海、广州及深圳的累加值

据第一太平戴维斯披露的数据,四大一线城市新增办公面积持续放量,2024年全年新增入市的甲级写字楼面积合计226万平方米,同比下滑56.63%。其中上海全年新增入市面积位居一线城市首位,达138.4万平方米。

今年第一季度,四城新增入市面积合计56.8万平方米,对比上年同期下滑47%,对比去年第四季度微升。其中深圳单季度新增供应面积居首位,约21万平方米。

在新增供应面积的推动下,一线城市甲级写字楼总存量面积继续增长,上海、北京及深圳总存量面积均超千万平方米。具体来看,截至今年一季度末,北京、上海、广州及深圳四城甲级写字楼总存量面积分别为1537万平方米、1995万平方米、734.3万平方米以及1158.6万平方米,合计5424.9万平方米,四城总量对比上年年末约增长1.06%。

从整体市场环境来看,新增供应减少,让办公市场得到喘息的机会,为行业后续的稳定发展奠定了基础。与此同时,市场需求的全面复苏仍需时间,重点城市依旧面临不同程度的挑战,未来办公市场需要在供应与需求的动态变化中持续调整与优化。

写字楼租赁市场表现上,第一太平戴维斯数据显示,今年第一季度上海及深圳两城净吸纳量环比出现下滑。同期广州季度净吸纳量回正至2.1万平方米,但在租赁需求不足、新增供应等影响下,广州全市空置率水平继续上升。

而北京甲级写字楼整体表现优于上年同期,单季度继续录得正吸纳量,约为5.2万平方米。

同时,北京全市空置率水平处于一线城市最低位。戴德梁行数据显示,2025年第一季度北京全市空置率水平同比及环比均下降1.1个百分点至17.2%。北京写字楼租赁市场活跃度有所提升。

同期上海、广州及深圳三城空置率水平环比均出现不同程度的攀升,三城环比变动幅度为0.4到0.6个百分点,同比分别攀升0.1到1个百分点,供需矛盾继续影响市场表现。

本文节选自《表现力指数 • 2025商办资产运营报告》

阅读报告全文请点击

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。