编者按:2024年,面对经济与行业调整的大环境,如何穿过风暴,在周期考验和市场竞争中赢得生存与发展,是每一个企业掌舵者需要思考的核心问题。

在这一背景下,观点新媒体策划并推出“穿过风暴”年度系列报道,寻找一批在变革中砥砺前行、推动中国经济高质量发展的企业共同迎接新的一年。

同时,我们将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读行业与企业的未来发展。

观点网 古语有言,不谋万世者,不足谋一时;不谋全局者,不足谋一域。在中国房地产行业,有哪些是能够“谋全局”的企业?

过去几年,随着房地产行业回归住宅本质,市场的较量从过往规模扩张转向产品本身,而一向以产品作为长期主义的中国金茂,也迎来了春暖花开之时。

据了解,2024年,中国金茂多项目入市,市场反馈较优,一时之间,几售几罄成为了部分产品的代名词。

显然,中国金茂长期对产品的沉淀以及品牌转化能力,为其提供了市场价值,这也将是公司穿越行业周期的依靠。

不过,产品优势之下,市场亦关注企业后续的储备是否充足,产品投入对资本负债是否造成一定的影响。

“金玉满堂”

15年前,北京城中心一座广渠金茂府横空出世。

自此,“12大科技系统”成为奢宅市场的流行词汇,这个以“科技”、“绿色”为核心卖点的项目,更是创下“五开五罄”成绩。

以广渠金茂府为起点,中国金茂开始布局未来赛道。

2024年,中国金茂产品再度焕新升级,3月22日全新产品线“金玉满堂”亮相,成为了年内首家发布新产品战略的房企。

其中,“金”指的是已经进化到3.0的“金茂府系”,以科技为核心进行全维度提升,用“一核、五美、两配套、两服务”,为高知及新贵家庭营造“自然生长的社区”。

“玉”是中国金茂“璞”系,对标金茂府,但在定位上稍有不同,更加融合东方韵和国际范,同时注重艺术感,设计上去繁为简,返璞归真。

“满”系主打时尚、精致、潮流,寻求为悦己派带来精神共鸣。

“棠”系从全龄友好型社区出发,倡导家庭陪伴、亲子成长和元气活力。

在中国金茂笔下,“金玉满堂”不再是愿景,而是一个具象化的存在。

与此同时,依托持续提升的产品力,中国金茂在市场周期中走出了超预期的行情。

其中,作为金茂府3.0的华东首秀,上海中环金茂府凭借品牌赋能和科技加持,实现了四次开盘四次售罄的成绩。

实际上,在拿地之初,市场对该项目并不看好。一方面,周边地铁站、商业体等配套设施并不完善;另一方面,所处板块的城市界面较差。

直至3月22日首开,红色海报打消了市场所有的质疑声。

观点新媒体了解到,3月22日,上海中环金茂府首次推盘,热销17亿元,266套住宅全部售罄;6月27日项目二期开盘,认筹率达到159%,销售金额为15亿元;随后三批次、四批次开盘均实现不俗成绩。

从上海房管局发布的数据来看,中环金茂府共获取四张预售许可证,共计推出695套住宅,预售面积8.2万平方米。

因网签存在一定的滞后性,目前共计售出598套,已售面积7.04万平方米。

数据来源:上海房管局、观点指数整理

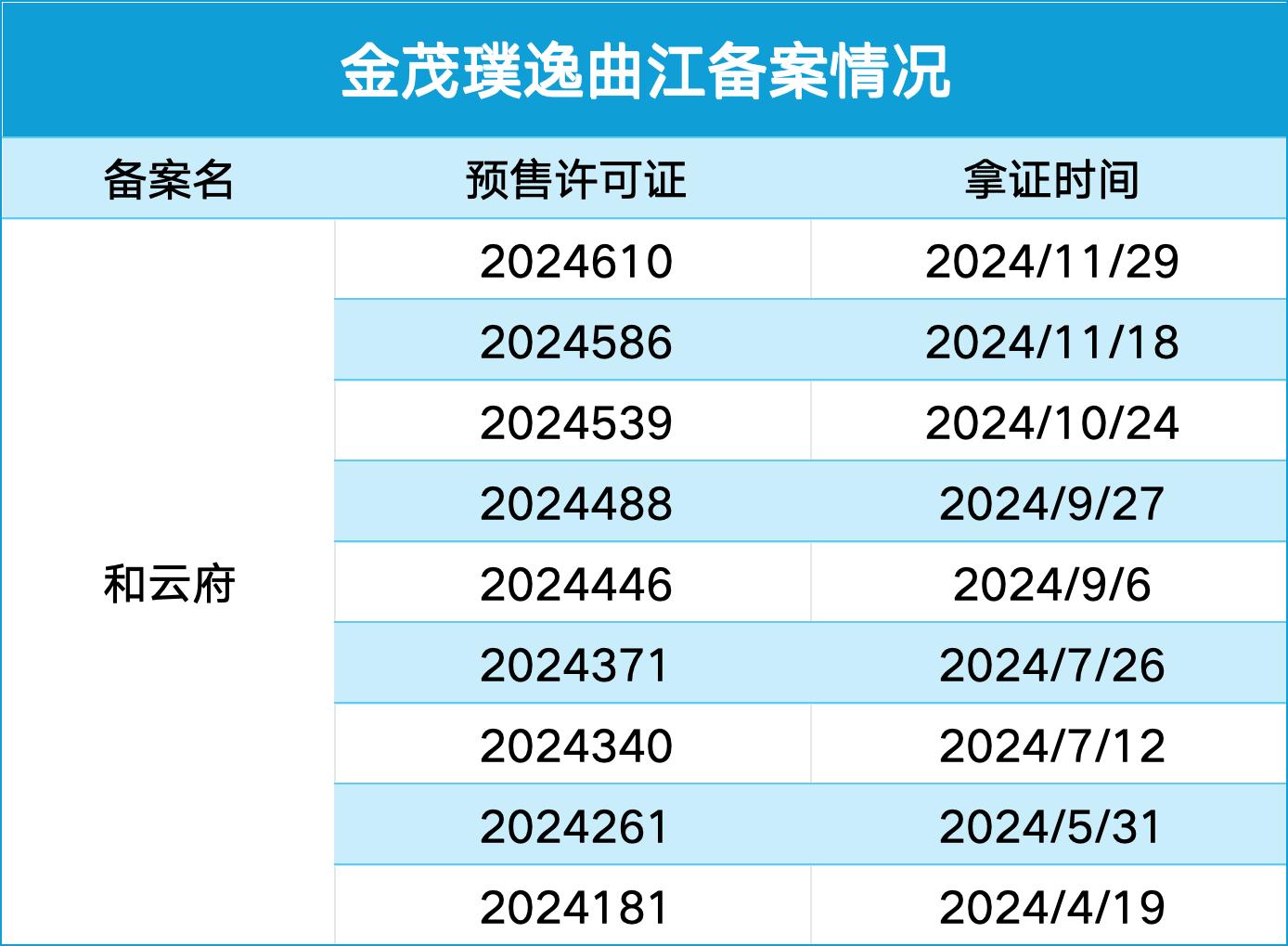

除了中环金茂府,首个璞系项目——西安金茂璞逸曲江亦于年内入市,上半年先后两次开盘,实现两开两罄的成绩,热销15亿元。

此外,金茂棠系产品——天津上东金茂晓棠于天津首开,192套住宅在1小时售罄。

数据来源:西安住房和城乡建设官网、观点指数整理

土储布局

房地产企业的长效价值是什么?是规模效应、经济回报还是资本与负债水平?

实际上,在一个企业发展过程当中,品牌沉淀与转化能力,具有难以量化的价值,这种价值被称为长效价值。

对中国金茂而言,产品力便是长效价值。通过长期的产品主义构建,2024年的业绩得到了一定提振。

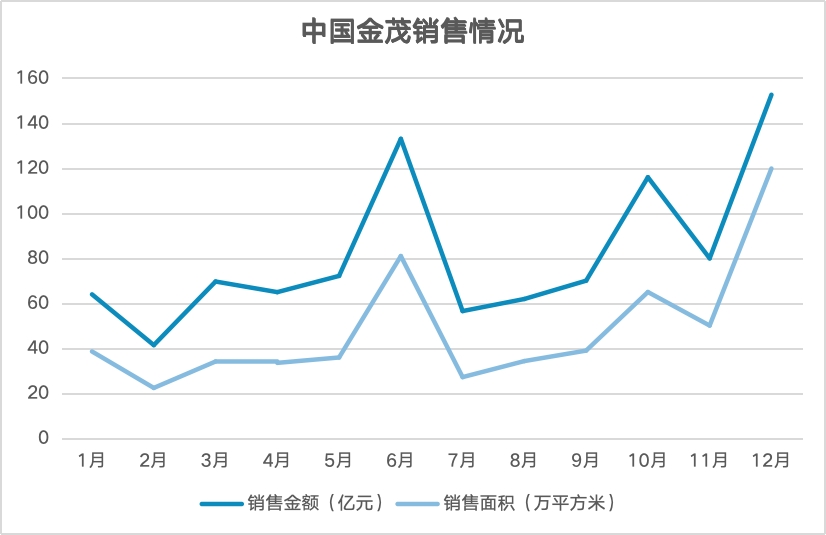

截至2024年12月31日,中国金茂累计取得签约销售金额共计人民币982.55亿元,累计签约销售建筑面积约581.84万平方米,已认购(未签约)物业销售金额共计17亿元。

数据来源:企业公告、观点指数整理

从观点指数发布的2024年1-12月房地产企业销售表现来看,中国金茂权益销售排名第10位,全口径销售排名第12位,两个排名均较2023年实现提升。

过去一年,房地产市场仍旧处于量价齐跌、深度调整的状态,全年来看,前100房企实现累计权益销售28414.55亿元,同比下降约29.35%;前100房企实现累计全口径销售40733.45亿元,同比下降约30%。

因此,中国金茂想要跑赢大市,唯有在产品端持续发力。

新产品线为金茂带来新的活力,不过,企业的长效价值如何维系?后续储备是否足够延续当前优势?仍是市场关注的重点。

在2024年中期业绩会上,中国金茂管理层透露,截至2024年6月30日,中国金茂未售货值约3000亿。

进入12月份,中国金茂在土地市场更是按下了加速键,接连在长沙、天津、嘉兴、郑州、成都、上海等地逆势抢地。

其中,在2024年上海八批次土拍中,中国金茂表现尤为抢眼,12月30日在宝山区连下三城,与招商联合体以29.291亿元总价竞得宝山区N12-0402单元D1-04地块,楼板价38,479元/平方米;与招商联合体拿下宝山区N12-0402单元K1-11地块,成交总价43.07亿;与宝冶联合体底价拿下宝山区BSP0-0801单元13A-01、02aA-04地块,成交总价31.1555亿,楼板价9,058元/平方米。

12月26日,中国金茂还联合上海申迪集团拿下浦东新区上海国际旅游度假区西片区横沔城镇单元08-02地块。

统计发现,年内,该公司共计获取16宗土地,拿地金额为超过300亿元,总土地面积为67.04万平方米。

数据来源:公开报道、观点指数整理

随着地产行业持续调整,拿地已经成为众多房企可望而不可及的事情,在这种情况下,央企拿地具有天然优势。

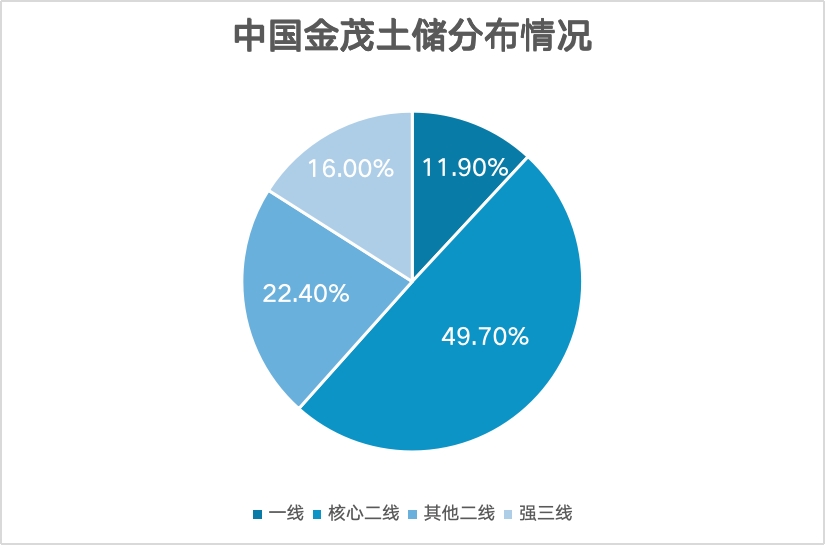

同时,在土地市场持续加码过程当中,中国金茂亦借机不断调整土储结构。

据了解,从2024年的数据来看,该公司总土储当中超64%集中在华北及华东等经济发达区域,84%位于一二线城市。

数据来源:企业官微、观点指数整理

2024年内获取的土地,三分之一位于一线城市,其余均处于新一线城市,整体质量较优。

逆势扩张、结构优化……在接下来一到两年内,这些优质土储将会转化为更多新的产品,以延续其市场优势。

财务维稳

大手笔拿地之外,资金状况也是外界关注的重点话题。

在精益管理上,中国金茂持续推进降本增效,2024年中期数据显示,该公司管理费用、销售费用、财务费用较上年同期分别下降34%、19%、13%。

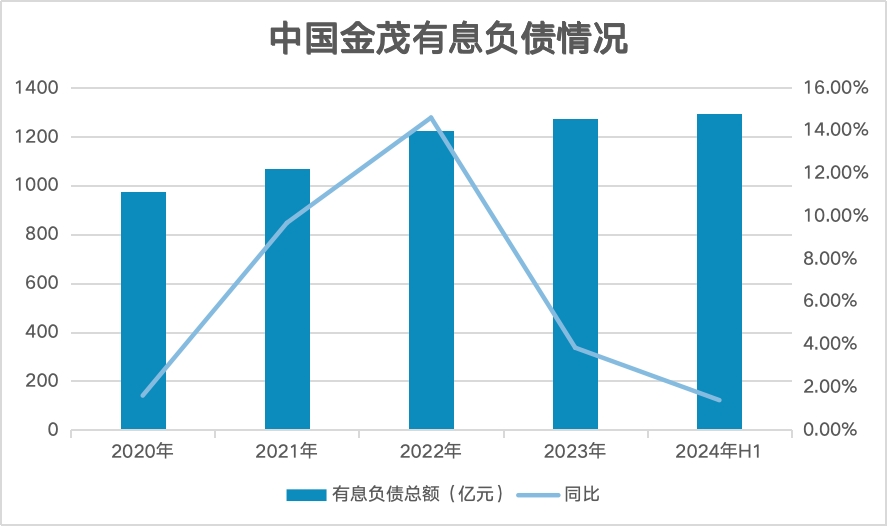

不过,在财务管理方面,中国金茂有息负债总额较此前有所升高。

财报显示,截至2024年年中,该公司计息银行贷款和其他借款(流动及非流动)约为人民币1294.25亿元,较2023年年末的1237.79亿元增加2%。

业内人士认为,中国金茂的负债增幅在预期范围内,财务表现整体优于同行业平均水平。

数据来源:企业财报、观点指数整理

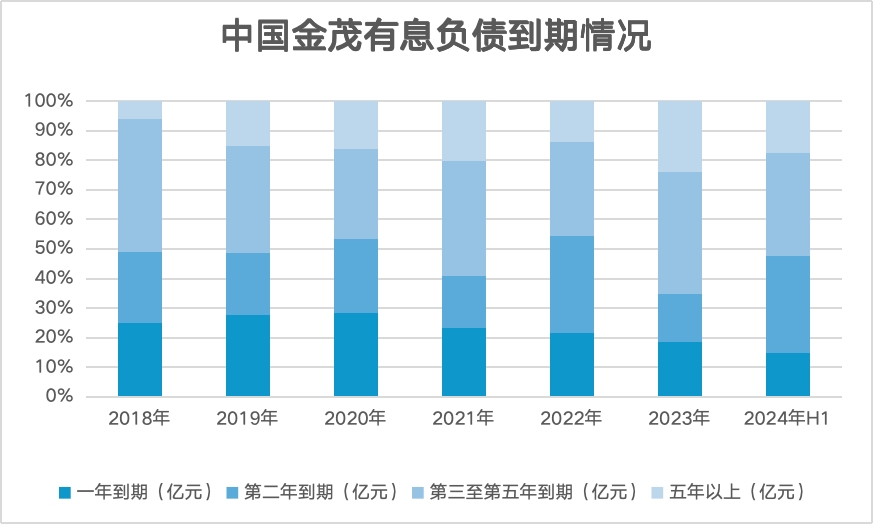

从债务结构来看,中国金茂一年内到期有息负债为193.49亿元,占比为14.95%;第二年到期的有息负债占比为32.81%,共计424.61亿元;第三年至第五年到期以及第五年以上的债务分别占比34.67%、17.57%。

报告期末,中国金茂拥有的现金及现金等价物共计389.6亿元,扣除受限制的银行结余52.1亿元,可动用的现金及现金等价物仍有337.51亿元,足够覆盖年内到期有息负债。

数据来源:企业财报、观点指数整理

从融资情况来看,整体而言,中国金茂保持多种融资渠道通畅,接连发行金茂大厦CMBS以及30亿元、20亿元两笔中期票据。

从融资成本看,中国金茂利息开支总额约为35.47亿元,下降10%,资本化利息开支为22.8亿元,减少9%;截至2024年6月30日止六个月,融资成本约为人民币12.67亿元,较上年同期约人民币14.49亿元减少13%。

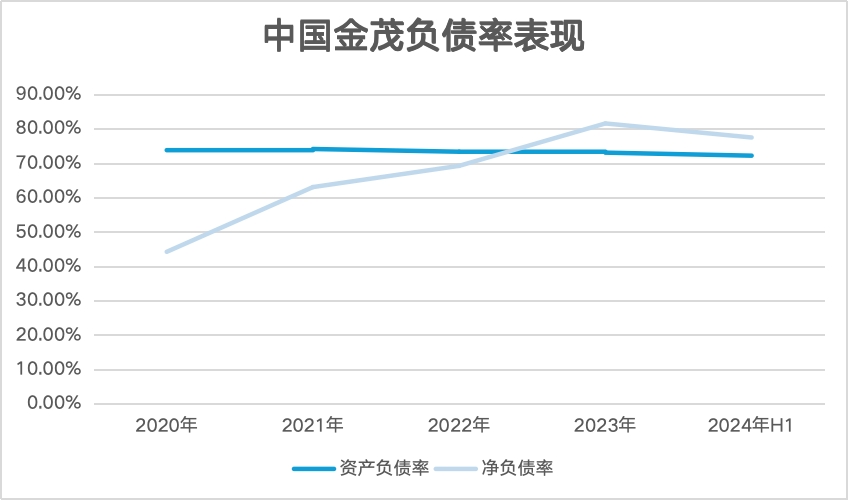

除此之外,中国金茂负债率亦实现下调,2024年中期资产负债率为72.14%,净负债率为77.43%,分别较2023年末下降0.88个百分点、4.09个百分点。

数据来源:企业财报、观点指数整理

“未来集团的经营工作将聚焦现金流及效益,坚持利润挖潜、现金流管控、签约回款、降本增效‘四极致’,深化投资、运营、产品、‘三创标’”,在此前业绩会上,中国金茂管理层如是表示。

产品为先、土储抢收、财务维稳……均为中国金茂过去一年的关键词。

对这家企业来说,2024年是业绩兑现一年,过往的播种、施肥成就今时今日之硕果,也是其穿过行业风暴的核心要素。

穿过风暴 | 你是一船之长,世界没有比这更美妙的景象。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。