观点网 11月17日,金融监管部门召开金融机构座谈会,会上讨论了多项房地产金融放松政策,提出一视同仁满足不同房企合理融资需求,对正常经营的房企不惜贷、抽贷、断贷,继续用好第二支箭支持民营房企发债融资。

此后媒体披露了更多会议细节,最受关注的是“三个不低于”指标要求,具体包括:各家银行自身房地产贷款增速不低于银行行业平均房地产贷款增速,对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速。

由金融监管部门出面设置对房企的硬性贷款指标,在过往的指导性政策中都较为罕见。去年底以来,包括“金融16条”、三支箭以及调降首付比、房贷利率等政策相继落地,但房地产投资及销售依旧在下滑,房企违约案例继续增加,市场呼吁更强有力的政策出台。

会议还对拟修改开发贷、经营性物业贷、个人住房贷款办法有所规划,并拟增设房企白名单,或将涉及50余家国有、民营房企。至11月23日,资本市场消息称,金融监管部门据悉考虑允许银行首次向房企提供无抵押的流动资金贷款。

这显示出监管层应对措施相较于过往的不同:集中于优化国有银行贷款这一政策工具的使用,并强力推动贷款流向压力最大的非国有企业。

非国有房企流动性紧张已是普遍现象,诚如头部企业万科,在11月初也需要国资大股东站台并提供资产受让、认购债券等方式注入流动性。此前财新报道指,金融端如今面对房企的重要准则是“所有制信仰”,只按所有制结构差异来判断信用优劣。

而最新的政策传出后,外界寄望于它能成为融化坚冰的阳光,银行贷款是房企最重要的融资渠道,解决资金供给问题就能有效降低企业违约风险,并修复行业信心。只是在靴子正式落地之前,部分从业人士仍感受到不确定性。

白名单房企

金融机构座谈会向外界传递了积极的信号,11月20日、21日及23日,房地产股票及债券重新受到了追捧。一家机构在11月21日召开的投资者会议上,也将最新的政策解读为地产信用的“分水岭”。

但监管部门并不是慷慨支持所有房企。

据11月22日相关报道,一份包含50家国有和民营房企在内的白名单正处于起草阶段,以引导金融机构加大对房企在信贷、债权和股权融资方面的支持。除了万科、龙湖、新城、金地等几家尚未违约房企,碧桂园、旭辉等已违约房企也会在名单内。

观点新媒体试图就上述白名单消息向不同所有制的房企求证,多家企业均回应,目前仍未接获相关通知。

其中,一位国有房企人士表示,“三个不低于”和房企白名单的政策更侧重对民企的支持,国央企融资渠道本来就是通畅的。出险房企的人士则表示,希望公司能纳入白名单之中。

对于监管部门而言,向正常经营的房企提供流动性支持并不意外。近段时间包括金地、万科等遭遇股债双杀及融资困难等挑战,本身已是风险从民企向混改企业蔓延的迹象,因此需要及时制定措施防止情况恶化。

至于支持已出现债务违约的部分房企融资,则是在防止新增违约的基础上化解存量债问题。由于流动性压力加大,包括碧桂园、旭辉、中骏等房企均已进入违约行列,而这批房企仍有相当规模的未交付项目,同样牵涉到民生问题。

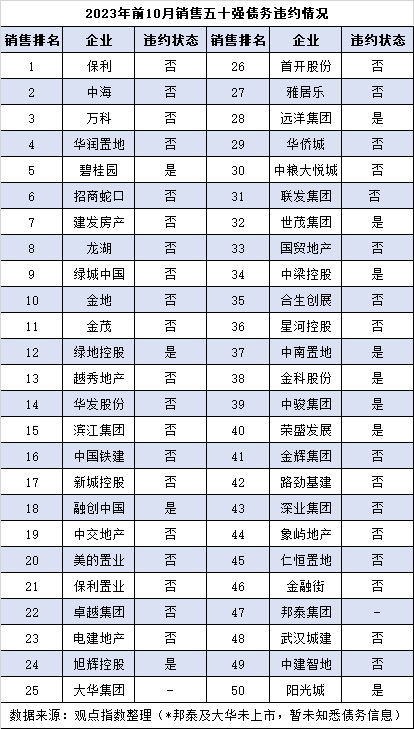

根据观点指数发布的2023年前十月销售排行,百强房企期内共计实现权益销售3.41万亿元,全口径销售4.93万亿元,其中前五十强占比分别达86.80%、86.52%,前二十强分别占比65.10%、65.52%。

违约角度看,五十强房企除了邦泰、大华两家未上市公司难以获悉债务情况,48家房企当中有1/4已构成实质违约,并均为民营及混改企业;剩余36家尚未出险房企,仅有2家混改企业(万科、金地),以及龙湖、滨江、新城、美的、卓越、雅居乐等11家民企。

而在过往高杠杆发展模式下,仅看五十强当中债务违约的民营房企,截至2023年6月底它们所承担的有息负债总额就达到了1.59万亿元(阳光城已于年内被终止上市,因此计算2022年底数据),其中融创、碧桂园、绿地的有息负债分别在3404亿元、2518亿元及2262亿元左右。

华南某民营房企人士对观点新媒体表达看法称,如果监管层要拟定白名单房企,那应该要涵盖部分违约的房企。他认为,前五十强房企也仅剩10余家非国有房企未出险,若名单上大多数都是国央企,政策的作用就大幅削弱。

另一位机构投资者则提及,此前万科、金地已存在流动性压力,11月21日大连万达商管也宣布对一笔6亿美元的票据调整还款计划。这些现象已经引起监管部门重视,政策因此要“急转弯”,否则整个行业都将面临风险。

上述投资者预计,大约有10家已违约的房企会被列入白名单,包括融创、碧桂园、旭辉等。该人士所列举的3家房企,在近一段内都取得了境内外部分债务重组或展期的进展,融创还于11月21日宣布上海亚龙项目获得华融提供的不超34.8亿元借款。

根据资本市场消息,对于部分已出险的房企,监管部门考虑设立主银行负责机制,即由一家银行牵头,协调主要债权银行,讨论并制定针对该房企的金融支持方案。

尽管受访的房企及投资者都认可,“三个不低于”、白名单等政策表述相比去年的政策更具强制性,但部分人士仍对政策落实到何种程度表达了不确定性。

这侧面反映了去年以来出台政策执行效力有所不足的问题。比如在“金融16条”、三支箭等政策出台后,去年11月下旬至12月初,多家银行密集与房企签订总对总战略合作,相关统计称,这些授信额总计逾3.2万亿元。碧桂园当时获得了逾3000亿元综合授信,最终却于今年下半年爆雷。

另据金地发布的业绩报告,截至2023年6月底公司获得各银行金融机构授信总额2532亿元,其中已使用银行授信总额930亿元,较去年底仅增加16亿元。该公司进入下半年也开始感受到了流动性的压力。

银行角色

相比于尚未确认的白名单,“三个不低于”实际上更受关注,市场的解读也更为丰富。

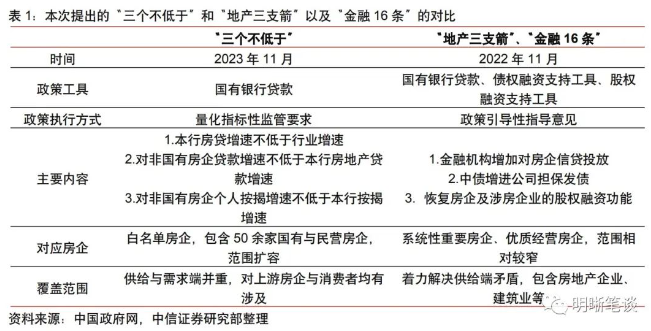

中信证券在研报中对“三个不低于”与一年前的“金融16条”、三支箭政策进行对比,指出设置同业对比指标以及不同所有制房企的贷款指标是本次政策的一大特点,政策执行方式也从政策引导性指导意见调整为强制性指标。

银行贷款是房地产企业最重要的融资渠道,比如截至今年6月底,金地有息负债1095.85亿元,其中银行借款占比70.84%;万科的占比稍低,截至9月底有息负债3230亿元当中,银行借款占比61.40%。因此新政若能实质落地,毫无疑问有利于解决房企严峻的资金问题。

房企获取银行贷款的方式包括开发贷、并购贷、经营性物业贷等,其中开发贷是主要的方式,因而观察银行扮演的角色还需回归到项目开发流程的探讨上。

房地产项目开发主要包括拿地阶段、建设开发阶段,拿地阶段的资金来源主要涉及自有资金、前融产品;建设开发阶段,前期项目符合“432”条件后获取开发贷,开发贷在筹资额中占比最大,达到预售条件后利用预售回款偿还前期贷款和支付工程款。

在房地产行业景气时期,若筹资工作做得好,企业在一个项目投入本金可能仅有10%。而2018年及2019年,前融产品受到“穿透式监管”,房企的前期开发资金也逐渐回归到自有资金(也可通过合作拿地降低投入)及银行开发贷为主的结构。

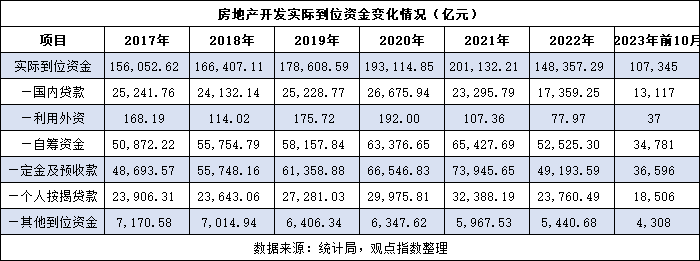

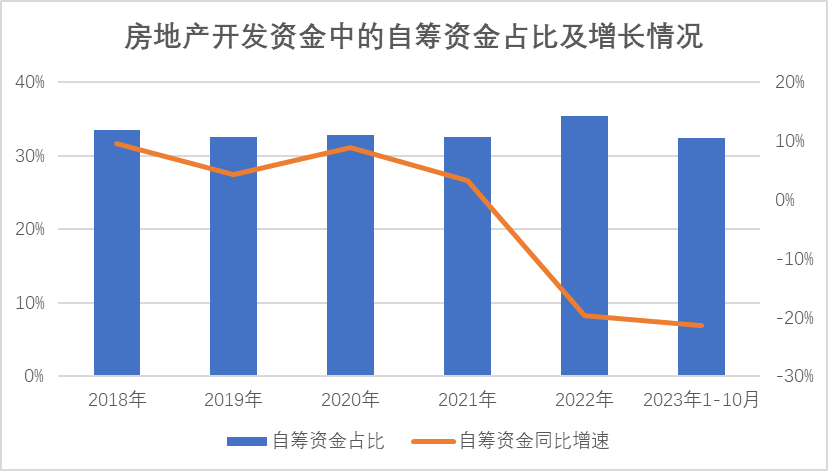

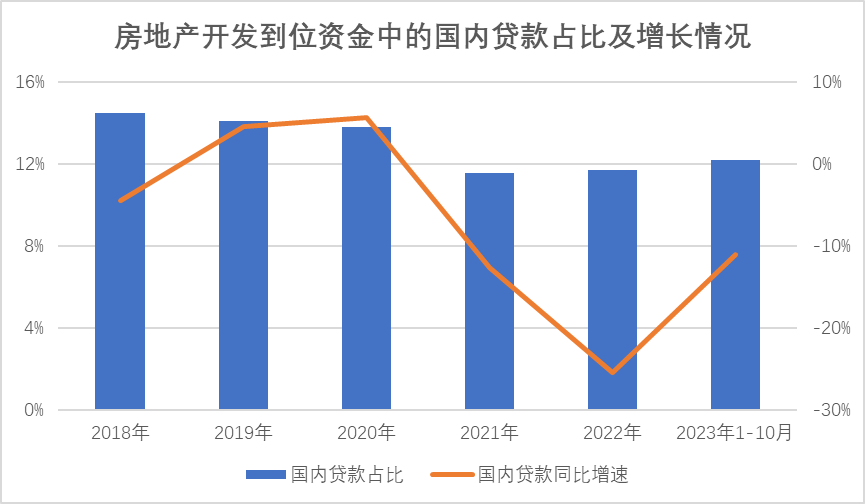

从行业整体来看,房地产自筹资金占比基本在32%-35%之间,国内贷款占比在11%-15%,这部分贷款大部分为银行提供的开发贷;2021年以来行业明显下行,自筹资金及国内贷款均出现了增速为负的情况,只不过国内贷款同比增速在今年从低位回升,自筹资金则跌幅扩大。

这主要由于2022年下半年“金融16条”政策出台,提出增加对房企信贷投放,并鼓励金融机构提供配套融资支持,对相关金融机构及人员提供“尽职免责”条款等。去年9-11月,国内开发贷累计新增1700亿元,同比多增2000亿元。

数据来源:统计局发布,观点指数整理

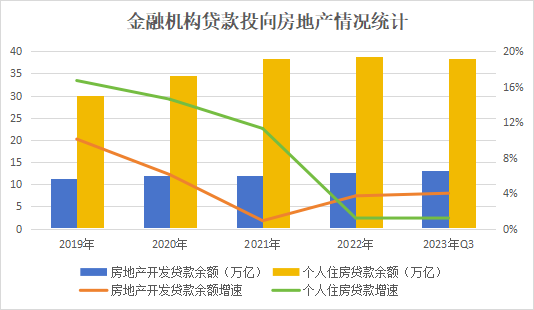

央行披露的数据也显示,2022年二季度末,房地产开发贷款余额仍是同比负增速(-0.2%),至三季末、四季末增幅则分别回升至2.2%、3.7%;今年三季末开发贷款余额13.17万亿元,同比增速4%,但仍不及2021年6%-10%的增长水平。

市场对此较为认同的两个原因是,一方面受流动性紧张影响,房企新增土地投资减少,由此拖累了开工面积,银行缺少足够的新建项目投放开发贷;另一方面,非国有房企总体信用背书较弱,违约风险及销售风险都更大,出于降低两方面风险的考量,银行会倾向于和优质房企合作。

这带来的直接后果是,爆露风险的企业无法继续获得贷款量,银行扎堆给国央企为主的优质房企提供贷款,后者贷款利率出现明显下降。以万科为例,截至今年6月底,其银行贷款融资余额从年初的1903.66亿元提高至2004.59亿元,最低融资成本则从3.00%降至2.88%。

华南某民营房企人士表示,其所在的企业总体保持较稳定的银行贷款,只有个别银行会出于风控的考虑,在贷款到期后不续贷。他同时提及,爆雷的企业基本没有希望再获得贷款,银行会转向放贷给那些正常经营的企业。

还有部分谨慎的银行则采取极端措施。有消息称,去年8月龙湖遭遇破产谣言和机构做空后不久,某银行选择对其抽贷,类似这样的情况已体现出金融机构对风险的抵触,并不利于非国有企业防范化解风险。

如今在监管部门发声后,广发证券则表示,“三个不低于”第一条是要求各家银行房地产贷款增速不低于银行平均水平,这条将利好行业整体。今年上半年银行业地产贷款同比增速0.5%,中小银行若要满足整体增速条件将会释放约3036亿元的增量授信;而前三季度行业整体地产信贷投放余额仅增长300亿元,此举将会大幅改善行业信贷环境。

同时据该券商披露,前三季度国央企房企有息负债规模基本持平,而非国有企业同比下降4%,且这种分化已持续了3年。最新规则要求,非国有企业信贷增速与行业整体贷款增速一致,则对于非国有企业信贷支持力度将会大幅上升。特别是对尚未违约的企业,通过调整开发及经营贷抵押率等方式,提高信用额度。

需求仍是核心

“三个不低于”的第三条要求,对非国有房企个人按揭增速不低于本行按揭增速。在中信证券看来,这条措施指向供给端非国有房企困境,在需求端为消费者稳定未来预期,带动非国有房企信心以及经营状况的长期好转。

万科董事局主席郁亮在11月初也提及,目前还存在的难点是“想买”的问题,就是恢复消费者的信心。“一个总是出问题的行业,消费者信心很难巩固,保持行业稳定需要市场各方共同努力。”

与开发贷余额类似,国内的个人住房贷款余额增速整体也出现了下滑。而且即便去年中央及地方政府持续释放支持刚需和改善性需求,以及今年调降首付比、房贷利率等政策落地,这种情况仍未得到改善。截至三季末,个人住房贷款余额38.42万亿元,同比增长1.2%,增速比上年末低2.4个点。

在房地产资金中,处于前期开发阶段的自筹资金、国内贷款分别占比约32%-35%、11%-15%;预售开发阶段中,定金及预收款占比约33%-37%,个人按揭贷款约14%-17%,合计占比在50%上下。可见一旦开发贷断供,以及预售款项减少,房企将面临何等严峻的资金压力。

数据来源:央行发布,观点指数整理

尽管银行收紧放贷的行为会被外界质疑“雨天收伞”,但对于银行而言这或许只是严格执行风险评估体系的必要做法。

在房地产行业出现困难后,各大银行都有意识加大清收化解力度,即便如此,上半年国有大行诸如工行、建行、农行、交行都出现了房地产不良贷款率上升的苗头。其中工商银行房地产不良贷款率达6.68%,较上年末提高0.54个点。

在此情况下若对非国有房企尤其是出险的房企及购买其项目的购房者提供支持,银行等金融机构需要极大的勇气。基于这样的考虑,外界会认为“三个不低于”要达成目标或许具有一定挑战性。一位国有房企人士认为,实操层面银行应“适当放宽”尺度。

但“三个不低于”等政策出台,已代表监管部门向房地产提供强有力的援助,行业面临风险之大由此可见一番。

在10月中旬,惠誉将对全国全年新房销售的预测从0%-5%的降幅上调至10%-15%,其中将万科2023年合同销售的预期从2%降幅下调到10%降幅至3750亿元,并认为低于预期的销售额将对现金流生成能力造成不利影响。

这反映市场对于房地产销售仍存在顾虑,相比于融资端向不同所有制房企一视同仁满足合理融资需求,销售市场的提振才更能解决问题。

而据统计局披露,前十月,全国房地产开发投资95922亿元,同比下降9.3%;房地产新开工面积7.92亿平方米,同比下降23.2%。房地产销售额则为9.72万亿元,同比下降4.9%,增速较前九月继续下降0.3个点;截至10月末,商品房待售面积6.49亿平方米,同比增长18.1%。

接受观点新媒体采访的房企人士表示,监管部门的新政所提供帮助有限,市场好才是真的好。经营性现金流才是房企最重要的资金来源,销售不畅将会影响后续的投资及偿债工作。

11月22日晚间,深圳宣布自11月23日起调整二套房最低首付款比例,由原来的普通住房70%、非普通住房80%统一调整为40%;同时取消实际成交总价低于750万元的普通住宅认定标准。深圳也是继广州之后,第二个降低首付的一线城市,外界由此重新期待着房地产政策继续松动的时期到来。

原报道 | 用事实说话,用客观、深入的态度记录和报道。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。