观点指数 近年来,万科物业在部分住宅存量项目的竞标阶段带资进场,受到同行及市场的一定关注,这一举措主要是和万物云的蝶城战略相配合。

万物云的蝶城系统本质可以理解为一套基于物联网的工单系统,核心在于对高项目密度的街道进行人员复用和标准化管理,进而达到优化成本的目的。

带资进场是物业企业价格竞争白热化的进一步演化,万科物业在竞标中带资进场除了增强企业竞争力外,很大程度上也是出于对项目硬件进行蝶城改造的需要。

蝶城闭环的实现

“蝶城”是万物云在拆分上市前后所形成的专门企业战略,意即万物云战略性选择拥有多个在管物业的街道,并在单一区域实现较高项目密度,让员工可以在20-30分钟内往返于各个在管物业之间,并由物企进行系统化统一管理。

蝶城本质上也可以视作一套基于物联网的工单系统,借由物联网连接分布在小区各处的摄像头和各类传感器,统一监测不同地点和设备的状态信息,例如垃圾满溢状态,道路清洁状态,设施设备的温度及运行状况等,根据具体情况生成工单,由物业服务人员进行处理。

该系统建设完成后,物业企业的人力调度将由单一小区内变为跨小区,道路清洗机等设备也可以跨项目使用,部分场景亦能以AI替换人工,从而实现在多个项目间使用同一套管理系统,以及凭借重叠的物业服务人员达到节省服务成本的目的。

住宅小区内完善的物联网和基础设施是蝶城实现的基础。值得注意的是,万物云旗下有自营的科技板块,例如万睿科技的AIoT业务,可提供摄像头和各类传感器系统的出售和铺设,这也将与万物云的蝶城战略进行有效联动。

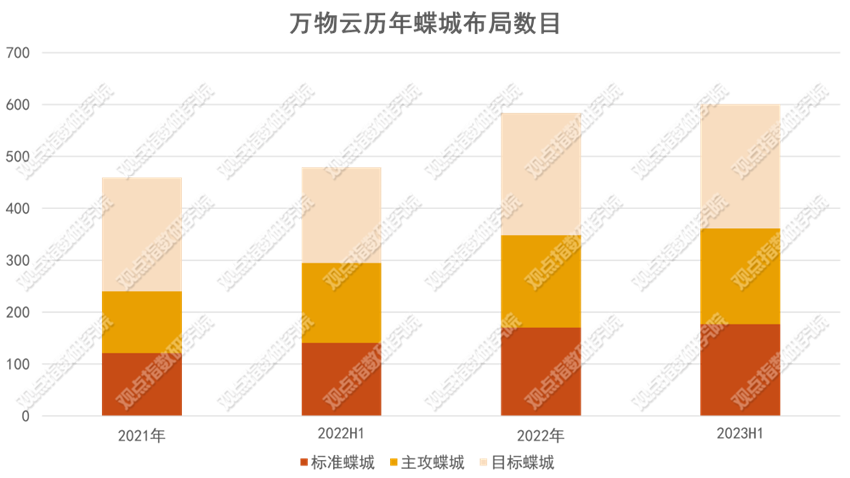

上市以来,万物云的蝶城战略建设取得了显著进展。根据中报,截至2023年6月30日,万物云已布局作为目标的约有601个蝶城,其中177个标准蝶城,184个为主攻蝶城、240个为目标蝶城(标准蝶城户数为1000户以上,主攻蝶城介于6000-1000户,目标蝶城为3000-6000户)。

在去年38个的基础上,今年上半年万物云新完成了64个蝶城的改造和验收,目前共有102个蝶城全面纳入整体运营的范围。

此外,万物云也有尝试在蝶城中嵌入其他业务,例如“蝶城+电梯”、“蝶城+美居”等,截至2023年6月30日,万物云在40个蝶城中落地了房屋焕新业务,蝶城内新签合同金额达1.56亿元,该业务主要根据小区消费能力、户型面积,结合不同人群的特殊需求出具“一户一价”,依靠长期驻扎社区人员与业主的高频接触来开展熟人经济。

整体而言,成本优化才是万物云进行蝶城战略的核心目的,但值得注意的是,蝶城的成本优化一定程度上是通过共用甚至减少物业公司在项目的人力投入实现的,虽然这对管理和服务效率并未产生明显影响,但从业主角度考虑,由于用设备替代了部分人工,小区的物业服务人员减少,业主在心理上未必乐于接受物业公司采取这一人员复用的模式。

成本优化与资金投入

蝶城战略对万物云财务指标的帮助主要在利润率方面。

据万物云2023年中期业绩,已改造的蝶城带来基础住宅物业毛利率提升约4个百分点,也使得万物云整体住宅物业服务板块的毛利率提升了约2.1个百分点,这其中也叠加了万物云上半年退出亏损项目的影响,有利于抵消万物云在毛利率方面对比其他企业的劣势。

以试点较早的坂田街道为例,万物云目前于此街道管理有11个住宅项目和7个商企项目,服务家庭总数约占坂田街道家庭总户数36.1%,万物云对该项目投资的改造金额约为1900万元,随着对该项目蝶城改造的完成,用共享智能设备共替代了约65个保安岗位和53个清洁工岗位,每月每平方米节约成本0.34元,该项目2022H1的毛利率也较2021年同期提升约9.6个百分点。

万物云对单一蝶城的平均改造投入金额约为300万人民币,目前计划改造的蝶城项目数较多,不可避免会给其资金端带来压力,自蝶城战略推进以来,万物云已验收102个改造完毕的项目,已累计投入金额2.99亿元,而想要回收投入的改造成本也需要相当长的时间。

万物云在IPO募集的55.9亿港元资金中,计划使用其中的约19.58亿港元资金来推行万物云街道。

截至2023年6月30日,其在手现金123亿元,而且自收购伯恩物业和阳光智博以来,万物云在收并购市场上已无过多动作,IPO资金使用计划中也仅提起会收购上下游增值服务公司,万物云的年经营活动现金流净额约为27.6亿元,对于蝶城改造所需资金,万物云的现金情况目前来看是足够支撑的。

就蝶城改造的资金问题,万物云董事长兼总经理朱保全过去曾表示:“万物云的蝶城模型是“复制-粘贴”模式,钱多就多复制些,钱少就少复制些,随着蝶城业务逐步成熟发展,我们将能够通过多个渠道包括商业贷款更灵活地处理资金需求。”

“带资进场”争议

蝶城的统一运营管理需要小区的硬件基础设施支持,然而除万科直接交付的新住宅项目拥有较好的基础设施建设外,其他三方开发商项目可能存在楼龄过老或设备标准化程度低等问题,无法顺利连入万物云标准化管理系统,若要推进蝶城战略,需要企业自行出资以较高的一次性投入对目标街道社区的基础硬件进行改造。

近期争议较多的物企“带资进场”竞标本质上是物业企业价格战白热化的进一步演化。“带资进场”多出现在小区业主委员会对原物业进行更换的场景,新入驻物业服务公司需要解决原物业公司的遗留问题,部分物企会自带资金作为小区的初期公共资金进行使用,业内大量物企都在竞标活动中有过类似行为。

万物云也属于较大面积使用“带资进场”战术的物企,不过,万物云的“带资进场”一定程度上是为了配合其蝶城战略,万物云入驻三方项目时本身就需要自身投入资金进行蝶城化改造,万物云同时也能利用这笔改造资金作为入驻项目时的自带资金,在竞标三方存量项目时扩大优势。

不过值得注意的是,由于蝶城战略的关键在于某一特定街道的项目密度,选定街道作为蝶城目标后每个项目的成功与否都至关重要,若其中一个目标项目未能顺利拿下,会对蝶城战略的整体实施带来影响。

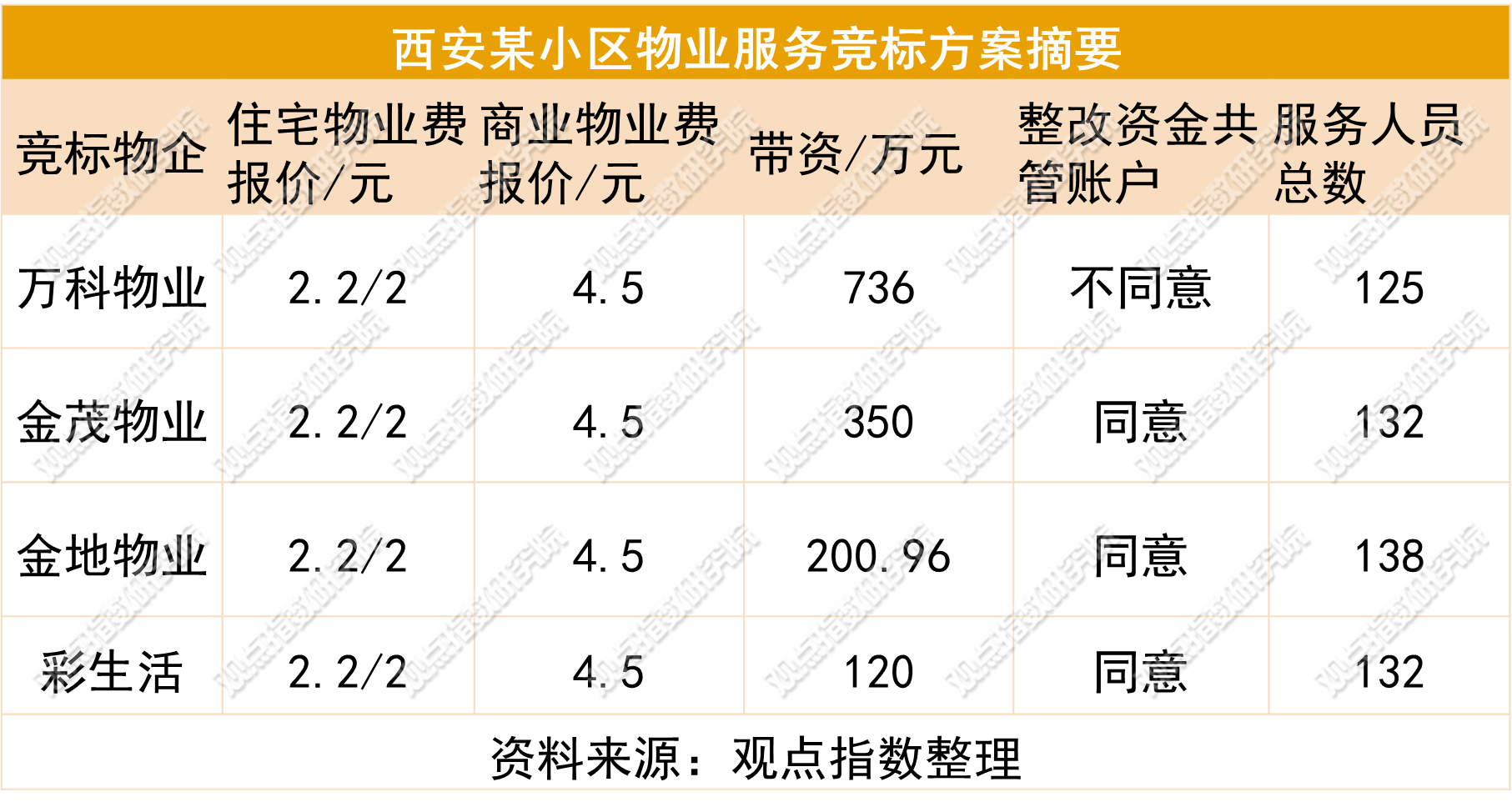

例如,今年6月份,万科物业参与了西安某住宅小区项目的竞标(万科物业在目标街道已管理有其他住宅项目),其自带资金736万元入驻,该项目建筑面积约50.8万平方米,年化饱和收入约1600万元,但9月竞标结果出炉后,万科物业仍未能成功中标该项目,这对万物云在该街道蝶城战略的实现有所影响。

对于该项目,各竞标物企的物业费单价一致,投入人力也基本相同,而万科物业带资金额高达736万,在竞标物企中遥遥领先,但其未同意与业主就整改资金账户进行共管,这是因为万物云推行的蝶城战略对社区硬件的改造倾向于物业企业角度,对小区的蝶城改造方案和业主的需求可能并不一致,这部分解释了为什么万科物业是唯一未同意与业主共管资金账户的竞标物企,而这可能也是其竞标失败的原因之一。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。