年初至今,疫情阴霾褪去,政策持续出台优化营商环境,商业地产全产业链复苏明显。

于复苏与变化中,11月2日,观点指数继续发布《表现力指数 • 2023年度商业地产表现报告》。观点指数研究院同步行业发展及革新进程,深入商业地产及相关产业链一线,解读商业地产全产业链的现状、挑战及机遇,同时从产品、商业运作特色、投融资模式、营销渠道等多维度剖析当前商业地产全产业链的特征以及发展趋势。

以下为报告节选,阅读全文请点击链接。

今年以来,受经济大环境以及办公租赁需求下滑等因素的影响,行业部分企业出现失信、违约、破产等情况,这无疑给行业的发展带来负面影响。头部企业负面消息缠身也将影响着投资者对行业发展的信心以及投资态度。

值得一提的是,国内其他领域的企业开始加速进入共享办公市场,将给市场格局带来变化,行业竞争加剧。

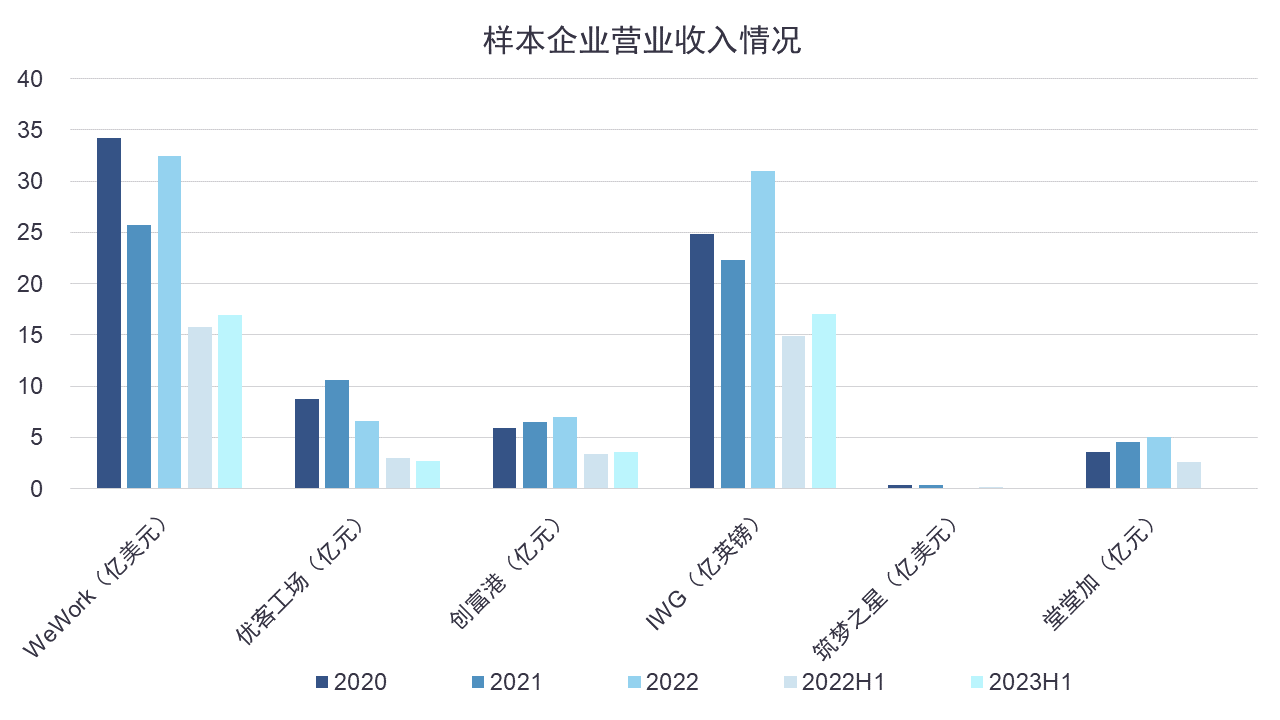

从企业披露的数据来看,对比去年同期,WeWork、创富港以及IWG在营收上实现不同程度的增长,除来自新增办公空间项目带来的额外营收外,企业在项目经营层面积极作为也提供了一定助力。

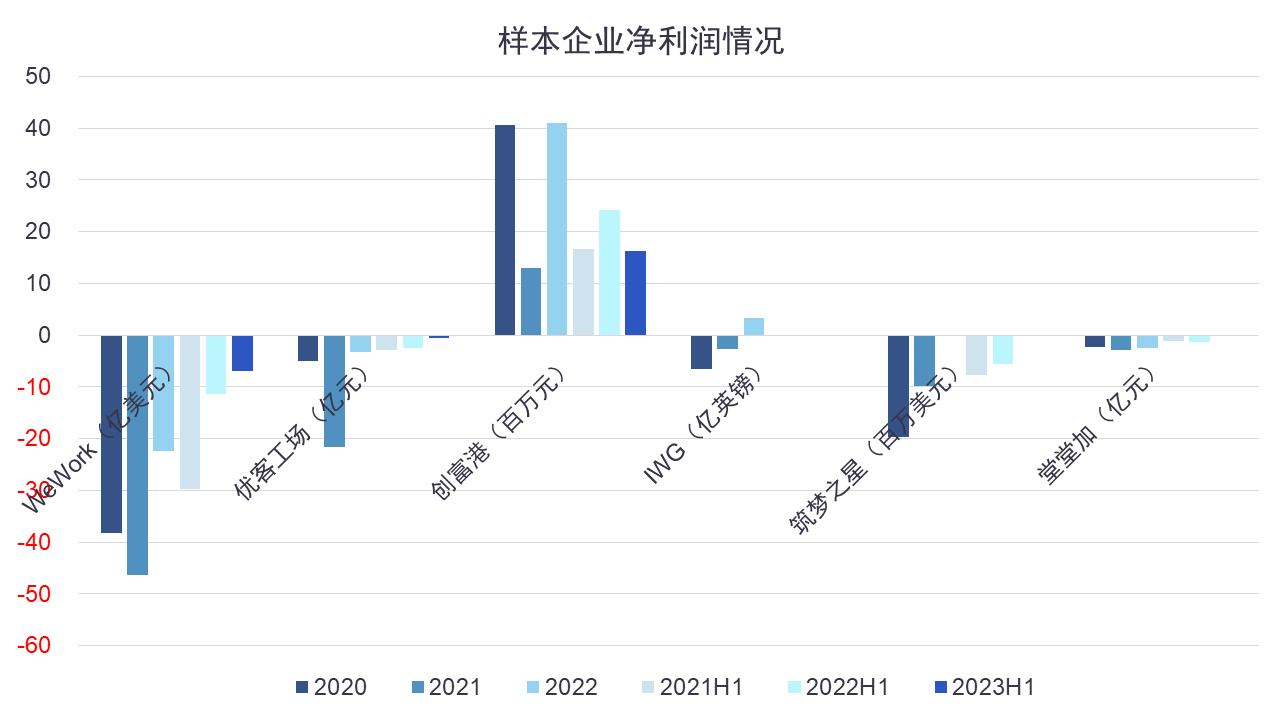

净利润上,对比去年同期,WeWork和优客工场亏损金额有所收窄。盈利难是行业面临的重点难题,如何提升盈利能力成为破局的关键,目前也有部分企业陆续通关盈利关卡。

项目布局方面,据观点指数统计,今年1-9月新开项目数对比去年同期下降12.9%,剔除新增跟进样本企业的影响,同比下降16.13%,样本企业开业积极性不及去年同期。扩张上,样本企业拓店积极性不减,这与行业逐渐出现好转不无关系,期内,优客工场、创富港、IWG、BEEPLUS等企业均有拓店动作。

轻资产化明显,需求增长助力行业发展

2023年,受经济大环境的影响,商业办公细分领域的办公空间服务也即共享办公行业,亟待转型升级。在经济和资本双重寒冬的冲击下,办公空间服务商负面消息缠身,其中包括失信、违约、破产等。

共享办公行业头部企业频繁传出负面消息,这无疑会给整个行业的发展带来负面影响,同时也影响着投资者对行业发展的信心以及投资态度。

在疫情的影响下,越来越多的企业意识到灵活办公的重要性。如早前有消息透露,继携程之后,去哪儿网也开始实行居家办公制度。去哪儿回应表示,让员工可以自己选择办公地点是去哪儿此次的尝试,分组进行是希望 "探索更酷的工作方式,在不同模式下,找到工作效率与生活幸福指数间最大的平衡"。 其还表示,公司上下已经为混合办公形式做好了包括技术系统、沟通软件、协同办公文档、线上会议等多种支持。

需求方面,据工信部数据,截至2022年末,中国中小微企业数量已超过5200万户,对比2018年末增长51%。2022年平均每天新设企业2.38万户,是2018年的1.3倍。

可以发现,中小微企业规模继续扩大,也将给办公市场继续带来可观的租赁需求。当潮水褪去,办公空间服务行业在办公需求的支撑下,也开始回归理性。基于此,虽然行业发展遇到阻碍,但发展前景仍然值得期待。

值得注意的是,近几年其他领域企业同样关注到共享办公市场的发展,开始积极布局。如星巴克推出共享空间;恒基兆业集团旗下BCos上海恒基星扬西岸中心开业,BCos(Being Cospace)是恒基兆业地产集团旗下的高端共享办公空间品牌;等等。

在行业头部企业出现负面消息、现有市场参与者积极打造自身品牌优势,以及国内其他领域企业加速进入市场的情况下,观点指数认为共享办公市场的竞争加剧,格局将出现明显变化。

此前BEEPLUS在接受观点新媒体采访中提到,BEEPLUS是百分百轻资产路线。同时定位为存量资产运营商。其表示,目前还是以轻资产为主,未来夯实基础品牌能力之后,不排除用基金的方式做重资产平台,因为太轻了也会有轻的问题。

据观点指数了解,BEEPLUS上半年已经完成C轮战略股权融资,珠海市大横琴集团为其主要投资方。融资完成后,大横琴集团、鸥翎投资Ocean Link、怡骏科创、挑战者资本、华盖资本等是蜜蜂科技BEEPLUS的主要投资方。

同样,IWG在商业模式上也已经转型。IWG表示,现在很少像过往一样与大业主签订传统租约,已经转型,像酒店管理一样进行品牌和管理的输出,采取轻资产模式。

同时,IWG继续看好灵活办公模式的发展前景。其表示,企业客户、员工、政府以及业主各个利益相关方都能用更"健康"的方式连接与发展,所以,灵活办公在未来前途广阔、发展潜力巨大。IWG认为,这三年以来大型公司的办公布局策略发生了很多变化,从原来集中在某一个物理空间,到现在越来越多采取灵活、分布式的办公,来应对经济环境的不确定性和业务的不稳定性。所以,灵活办公主要适用于跨地区和跨国公司的办公室布局策略,满足企业客户办公空间需求的变化。

虽然前期行业走了很多弯路,企业在发展道路上交了很多学费。但从企业口中不难发现,其正积极创造可持续发展的竞争优势,为实现稳定增长奠定基础。同时,企业轻资产化趋势明显。

积极探索多元创收路径,部分企业营收实现增长

从披露的业绩数据来看,部分企业面临盈利难题,企业间的经营业绩分化程度加大。

数据来源:企业公告,观点指数整理

WeWork、IWG、优客工场以及创富港2023年上半年的业绩数据已完成披露,三家企业上半年营业收入分别录得16.93亿美元、17亿英镑、2.7亿元以及3.6亿元,同比分别增长7.15%、14%、-9.09%以及5.57%。其中创富港营收组成为租赁及商务服务业务收入。

优客工场收入结构中营销及品牌服务收入占比从去年上半年的33.02%增长至57.36%,其他服务收入从12.72%增长至16.44%,工作区会员收入从54.26%下降至26.21%。

对比去年同期,WeWork、IWG以及创富港在营收上实现不同程度的增长,除了得益于新增办公空间项目带来的额外营收外,企业在项目经营层面保持稳定也是积极因素之一。

IWG集团官方数据显示,2023年上半年,集团录得17亿英镑(约人民币151.71亿元,按1英镑≈8.9241人民币计算)的收入,同比增长14%,刷新集团记录。EBITDA1.98亿英镑(约人民币17.67亿元),同比增长48%。同时净债务继续下降,今年上半年减少了5400万英镑至65800万英镑。

共享办公相比传统写字楼有一定优势,但不可否认的是,内地共享办公正进入调整期。规模不再是企业唯一关注的指标,如何调整业务发展方向实现多元创收以及可持续发展,成为企业重点考虑的方向。

从企业披露的数据来看,办公空间服务企业的营收来源主要通过租赁办公场地给其他企业并收取租金实现,营收结构较为单一。当宏观环境下行以及办公租赁需求下滑时,需要租赁的办公场地收缩,企业的营收也随之受到影响。

因此,目前有不少企业正探索如何改善营收结构,如上文提及的企业轻资产化趋势明显,通过管理服务输出或加盟模式收取管理服务费用以及品牌加盟创收,这也是实现多元创收的重要方式。

亏损金额收窄,企业分化程度扩大

净利润上,上半年WeWork和优客工场亏损金额对比去年同期有所收窄。

数据来源:企业公告,观点指数整理

8月26日,据WeWork官微消息,WeWork中国早在2020年末与WeWork分离,独立为一家专注在中国市场提供高品质的灵活办公空间和综合性办公服务的企业,且拥有独立经营和管理能力,而非WeWork的分公司或子公司。

目前,WeWork中国的办公空间产品布局全国12座城市,为6000多家企业和70000多名会员提供专业服务。

盈利难是共享办公行业面临的难题,如何提升盈利能力成为破局的关键。目前也有部分企业陆续通关盈利关卡。早前BEEPLUS在接受观点新媒体采访中表示,BEEPLUS实现集团全口径盈利,同时营收和利润同比去年有良好增长。2022年全年IWG实现盈利3.2亿英镑。

创富港2023年上半年的中期业绩则显示,上半年录得营业利润1805.40万元,同比下降31.58%,净利润1630.18万元,同比下降32.30%,毛利率为37.69%。

在财报中,创富港表示营业利润及净利润的下滑除了受到税金及附加、其他收益和投资收益的影响外,总成本费用2353万元的增长,也导致利润下降480万元。其中总成本费用增长中,用于门店扩张的营业成本增长1159万元,创富港营业总成本同比增长7.31%,

截止中期业绩报告期末,创富港资产总计18.21亿元,货币资金1162.61万元,投资性房地产1.19亿元,负债总计16.30亿元,资产负债率89.54%。

项目入市放缓,企业扩张速度不减

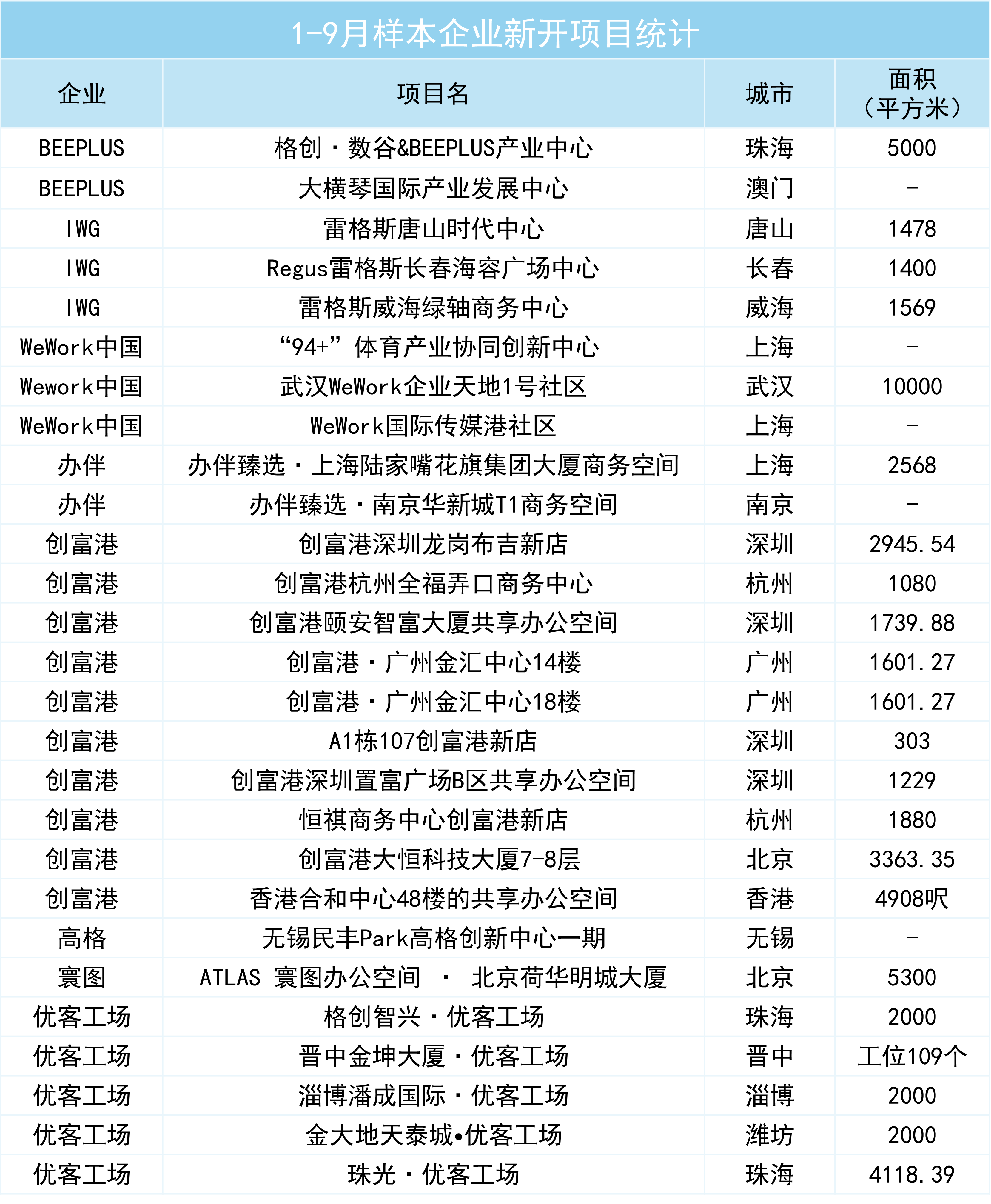

新增项目开业上,观点指数选取19家办公空间服务商作为样本,监测今年以来的开业情况。1-9月,样本企业新开项目27个,其中优客工场、创富港、ATLAS 寰图、高格办公空间、WeWork中国等企业均有新增项目入市。新开项目数对比去年同期下降12.9%,剔除新增跟进样本企业,同比下降16.13%,样本企业开业积极性不及去年同期。

观点指数认为,样本企业新开项目数的缩减与宏观经济、办公市场租赁需求增长动力不足等不无关系。

来源:观点指数不完全统计

具体来看,1-9月新开项目数最多的企业为创富港,新开项目数贡献占比37.04%,截至6月30日,创富港全国签约门店数量254家,全国签约门店建筑面积合计35.61万平方米,项目主要分布在深圳、广州、北京、上海、杭州、香港、成都、宁波、长沙等九大城市。

其次是优客工场,贡献占比18.52%。据观点指数统计,对比去年同期,Distrii办伴、梦想加、LIMO零秒空间等企业新开项目数量均出现收窄。

新入市项目规模上,今年1-9月入市的办公空间产品以万平米以下的小体量项目居多。同时在产品打造方面,新开项目的办公空间打造主要以独立办公室、共享会议室以及共享工位为主,观点指数注意到今年以来企业减少共享工位的着墨,更多的空间面积用于打造独立办公室。

数据来源:观点指数不完全统计

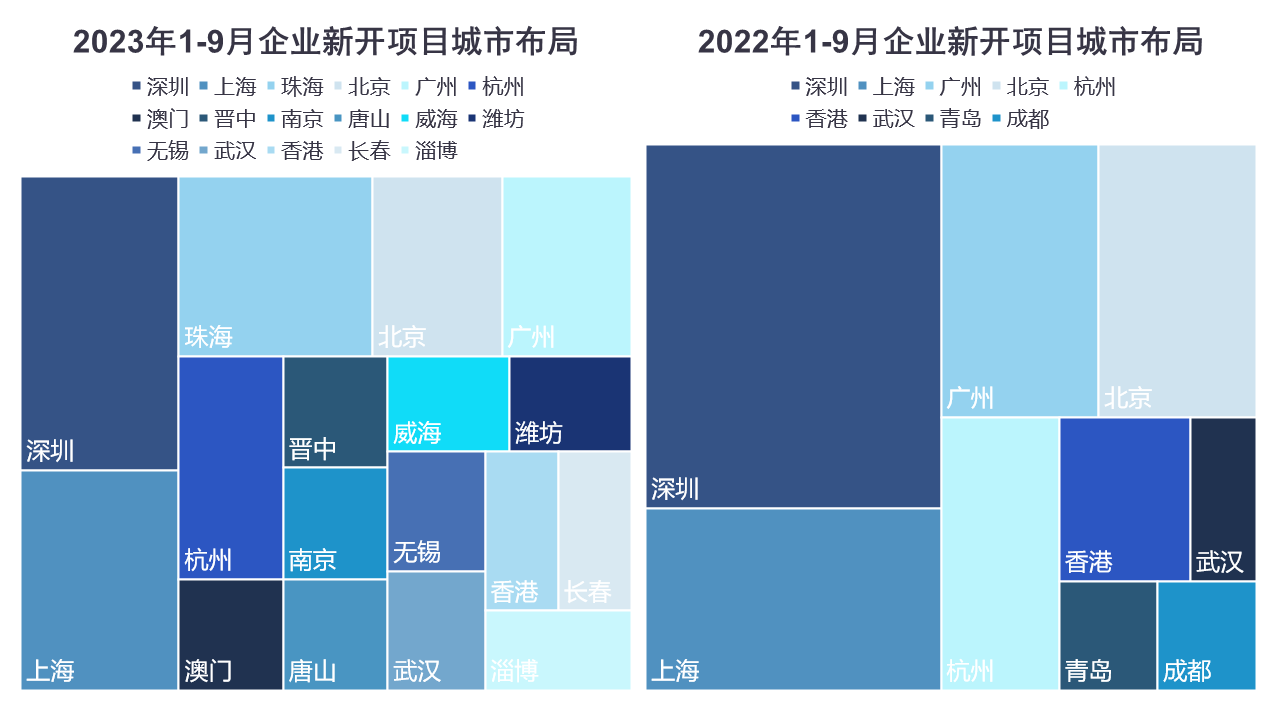

城市分布上,深圳的新开项目数以14.81%的贡献占比位居首位,其次是上海和珠海,占比均为11.11%。

对比去年同期,可以发现四大一线城市依然是企业项目分布的热门城市,中心城市灵活办公市场吸引力持续在线,同时以珠海、杭州为代表的新一线及二线城市重视度提升。

此外,今年1-9月,样本企业在城市选择上分布更广,企业开店城市下沉有望带动办公经济均衡发展。

项目扩张上,样本企业扩张速度不减,上海、深圳、杭州等区域也是样本企业今年以来项目布局的重点城市。期内优客工场、创富港、IWG、以及BEEPLUS等办公空间服务商在项目扩张上有不错的表现。

其中包括创富港在广州、深圳、香港、北京、杭州等重点城市均有新签约项目;BEEPLUS签约BEEPLUS无锡科创中心和BEEPLUS市北科创金融中心项目;创联工场10000平方米新项目落地青岛府都大厦;高格为白马湖未来创新中心提供代理和招商工作、入驻云龙区绿地商务城;ATLAS 寰图与宸一资本成立合资公司,获托管上海西南商城等。

据IWG官方消息,其今年上半年新签400家办公中心,进一步扩充全球业务布局。内地方面,据观点指数不完全统计,期内IWG新签约的办公空间项目包括上海长风中心、广州"在云端·尚境"的HQ中心,以及进驻常州高铁新城的宇洋达大厦。

此外,年内将落成雷格斯威海中央绿轴商务中心、HQ上海中设广场中心以及HQ上海融创西环中心3大全新办公中心,其中位于上海的两个项目均属于IWG集团新发展的特许加盟中心。

值得一提的是,6月BEEPLUS与南通市崇川高新产业园区发展(集团)有限公司就南通市崇川区的BEEPLUS市北科创金融中心项目达成签约,BEEPLUS将负责整栋写字楼的物业管理服务,包括园林、停车场物业服务等。

合作项目将打造成多种经济业态的混合楼宇,这也是BEEPLUS在产业中心、产业社区之外推出的全新写字楼园区产品线。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。