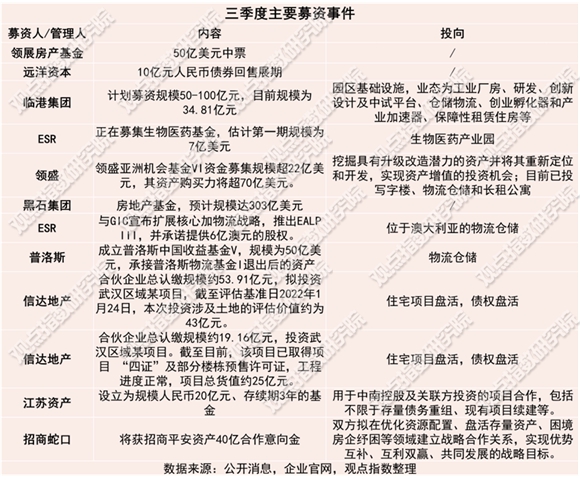

观点指数 报告期内,资管机构募资呈现多元化特点,领展计划发行50亿美元中票,ESR、临港集团计划设立园区基础设施类基金,预计规模将超80亿元人民币。同时,ESR和普洛斯均成立了新的物流基金。

在机会型或另类投资领域,领盛成立了规模超过22亿美元的基金,黑石则成立了史上规模最大的房地产基金,预计达303亿美元。

在目前境外利率持续走高的情况下,设立基金不失为一种合适的融资手段。值得注意的是,全国性AMC和地方性AMC均在成立地产纾困基金,用于盘活出险项目,为交楼保驾护航。

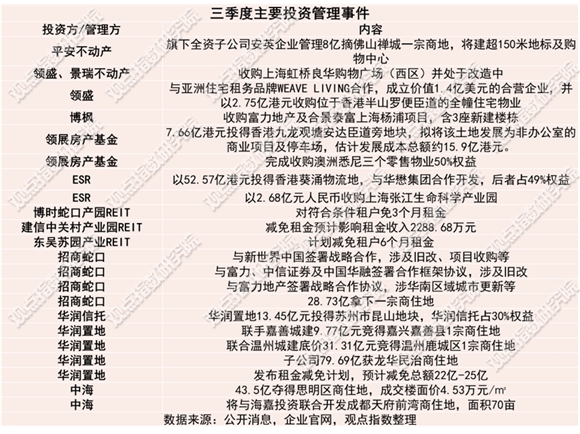

投管方面,招商蛇口、华润置地和中海在商业用地竞拍市场形成明显优势;博枫和领盛以租赁住房公募REITs发行为契机,投资租赁住房市场,预计将吸引更多投资者进入该市场;ESR和领展则各自在香港拿了一宗地块,作为主业的土地储备。

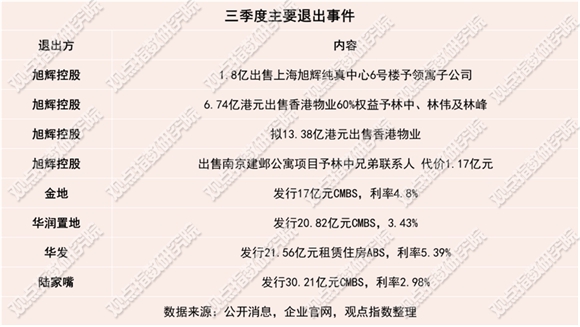

在退出方面,旭辉通过关联方交易来实现,但该模式不可持续。陆家嘴;华润置地和金地等企业则通过发行CMBS的方式来实现类退出,退出方式相对而言可持续性高。此外,华发股份于本季度发行了一只租赁住房ABS,为今年的租赁住房ABS成功破了冰。

资产证券化上,本季度供应链金融ABS发行量持续萎缩,发行债务人均是国央企或地方国企,这体现了投资者对房企特别是民营房企的信用有一定担忧。

本季度,有3只租赁住房公募REITs成功发行,拓展了租赁住房投资商的退出渠道,也为资管机构的资产组合多元化提供了更大的可能。

产业园基金势头强劲,多只地产纾困基金成立

三季度,债权融资方面比较显著的一笔借款是领展房产基金的50亿美元中票,目前领展房托的长期有息负债余额为63.55亿美元,若上述中票成功发行,将为领展带来大量增量资金。目前该中票的期限未知,但不论是LIBOR,还是SOFR,都受到国外通胀加息的影响而大幅攀升,预计该融资将给领展带来超额的利息成本。

不同的是,远洋资本拟对一笔10亿元债券进行回售展期。而远洋资本有较多的自有资金在投资业务中,受行业景气影响,本金收回时间延迟,影响了债券的回售业务。

产业园领域,临港集团计划募资50-100亿规模基金,投向园区基础设施。上海建工和徐汇资本也是投资人之一。近年来,上海建工在临港新片区的投资动作较多,目前在建项目185个,打造了特斯拉(上海)超级工厂等精品工程。

另外,临港集团的募资动态也较为频繁,除了上述基金外,还发行了产业园公募REIT,预计募集资金总额为8.24亿元。公募REITs为产业园基金退出提供了良好的渠道,大力促进了制造业实体项目的落地发展。预计在未来,产业园类基金的募集规模将会进一步扩大。

而亚洲最大的房地产管理机构ESR,在近期也准备成立生物医药产业园基金,目前也已收购了位于上海张江的生命科学研发产业园,未来料将继续扩大产业园形态的资产规模。

存量改造方面,领盛设立的22亿美元基金是机会型基金,寻求的是具有潜在升级改造机会的项目,包括写字楼和物流仓储。而在物流仓储方面,ESR和普洛斯陆续成立了新的物流基金,前者将投向澳大利亚的物流仓储项目,后者是承接以往基金的退出资产。

观察房地产投资巨头黑石集团,上半年持续收购大量资产后,在本季度也成立了一只新的房地产基金,规模预计达303亿美元,成为历史上规模最大的传统私募股权投资工具。这也将迅速推高黑石的资管规模,截至第二季度,黑石的资管规模已达9408亿美元。

在房企频繁暴雷的当下,为保交楼,自然也少不了一批地产纾困基金。

如信达资产联合旗下信达地产、出险项目原有权益人,利用债权+股权投资的方式设立项目纾困基金,对出险项目进行开发建设。信达地产披露已取得武汉复兴路、天纵云邸拓展项目,目前在武汉的江汉、东西湖、硚口和武昌共有4个项目。而针对硚口、武昌两处项目的纾困基金规模就已经达到了73亿。

至于地方AMC包括江苏资产和招商平安资产,也都在为纾困房企项目出一份力。如招商蛇口获得招商平安资产不超过40亿元人民币的意向金,用于优化资源配置、盘活存量资产、困境房企等领域。

招商平安资产作为地方性AMC,发行了全国首单有外部增信机构参与的AMC不良资产证券化产品,同时也是深交所首单出表型不良资产证券化产品。这意味着AMC在收购不良资产后,能够通过资产证券化的方式盘活债权,获得增量资金。

租赁住宅公募REIT渠道初成,吸引机构出手投资

资管机构中,拿地或合作拿地的主要有平安不动产、领展房产基金、ESR和华润信托,涉及到商业、物流和住宅用地。

地产商中涉及获取商业地快的主要有招商蛇口、华润置地和中海。

平安不动产在佛山拿的地块,设计须符合高端现代服务业和金融保险产业集聚区的产业定位。其中,商业中心按购物中心进行设计建设及运营,运营品牌须为太古汇等大型购物中心运营商中的一家。

近年来,住宅项目暴雷较多,同为平安系的平安信托已涉及到暴雷项目,旗下信托产品也出现了逾期未偿付本金的情况。因此,平安系在地产行业的投资也将重点转向商业地产或其他新经济地产项目,这也符合险资这类长期资金的需求。

而领展和ESR拿地为主业扩张,考虑到湾区的零售业和物流仓储业在缓慢复苏,双方均在香港加码投资。

与上述拿地不同的是,住宅项目的拿地风险较高。一来是行业销售景气下滑,二来是房企暴露频发。所以信托公司能找到合适的住宅项目纯属不易,再加上房企多数都减少了拿地的动作,只剩下少数国企央企在持续拿地,所以华润信托的优势就是依托华润置地,持续开展住宅项目的投资。

上述商住地块交易价为20多亿元至70多亿元,后续还要持续投资开发并运用。因目前各大地产商处于销售融资的双重困境,所以这类项目只有实力雄厚的央企国企才敢投资。如华润置地,本季度商住地拿地金额已超过120亿元。同时宣布将减免租金,总额达22亿元-25亿元。

同样的,上市的几只产业园公募REIT也进行了不同程度的减租,这也多少影响净利润。

不同的是,领盛避开了拿地开发的步骤,将目光聚焦在存量改造上。除了本文第一部分提到的22亿美元存量改造基金以外,还联合了景瑞不动产收购上海虹桥良华购物广场(西区),该购物广场目前处于改造中。2016年良华作为不良资产入市,但如今位于购物广场附近的国家会展中心进入国际视野,虹桥商务区变身为虹桥国际商务区,虹桥核心区3.8平方公里成为西上海潜力突出的区域。

除了购物广场的存量改造外,领盛还涉及到租赁住宅。8月29日,香港亚洲住宅租务品牌WEAVE LIVING联合领盛以2.75亿港元的价格收购了位于香港半山罗便臣道的全幢住宅物业。这些领域均符合领盛22亿美元存量改造基金的投向。

同样是在租赁住房领域,博枫通过收购富力地产及合景泰富的上海杨浦项目,首次进入中国的租赁住房市场。收购标的包含三座新建楼栋,地上建筑面积约4.2万平米,计划未来将提供约560间客房,定位为中高端租赁住宅。

目前,有3只租赁住房公募REIT已上市,但均是政策性租赁住房,租金价格较市场价低。不过,未来会不会有高端租赁住宅项目通过内地公募REIT退出,仍值得期待。可以肯定的是,大力支持租赁住宅发展的当下,对博枫该租赁住房项目的退出比较有利。

陆家嘴世纪金融广场持续证券化,华发发行租赁住房ABS

本季度,旭辉主要通过关联方交易来达到资产退出的目的,涉及金额大约为21.7亿元,但此等操作的可持续性不高,通过第三方资金或者公募基金来达到退出的目的更可持续。

华润置地、华发和陆家嘴也通过CMBS实现资产的类退出,其中陆家嘴退出规模最大,为30.21亿元,利率也最低,达到2.98%。标的资产为陆家嘴世纪金融广场3号楼,估值46.6亿元,抵押率为64.8%,属于一般水平。

按照陆家嘴世纪金融广场以往发行的CMBS来看,通过CMBS渠道退出的资产增值幅度大概在300%-400%左右。若与实际估值比较,大概将折价35.17%。但相对于公募REITs来讲,CMBS权益人可以优先回购资产,这为陆家嘴日后购回资产提供了条件。而且债权期限长达十几年甚至二十几年,利率只有2.98%,这也实际上完成了资产的退出。

华润置地发行的20.82亿CMBS,底层资产为万象汇,利率也处于较低水平,为3.43%。相对来说,金地发行的金地广场CMBS利率偏高。而华发发行了今年以来为数不多的租赁住房ABS,为年内的租赁住房ABS成功破了冰。

随着国家政策对租赁住房的倾斜,这类退出方式预计也将成为租赁住房的退出渠道之一,但仅就目前来讲,通过ABS退出的案例不多。

总体来看,本季度CMBS发行规模为210.14亿元,环比下滑44.84%,同比下滑44.13%。

观点指数认为,这是疫情叠加投资者对房企信心不足的表现。CMBS偿还来源有两个部分,一个是底层资产本身,这部分可能受疫情影响较大,购物中心和写字楼多少会涉及减租。另一个是发行权益人本身,当投资者对房企发行权益人信心不足时,可能会导致发行受阻。所以,本季度发行主体主要是大型国央企、地方国企,民营企业寥寥无几。

供应链金融ABS发行规模再萎缩,已上市REITs总市值近700亿

供应链ABS方面,发行个数为40个,环比减少20%;规模为219.92亿元,环比下降7.8%;发行平均利率为3.13%,环比下滑4.8%。

债务主体主要为保利发展、招商蛇口、越秀地产、华发股份和金融街等;万科发行规模大大锐减,龙湖在二季度有6只ABS,发行规模为21.48亿元,但三季度发行量为零。同样的,购房尾款ABS发行量也极少,本季度只有15.78亿元,较上季度20.51亿元有所减少。

总体来讲,供应链ABS和购房尾款ABS这两种资产证券化产品,偿付主要依靠房企,但目前投资者对房企信心不足,这是影响发行的最大阻碍。另外,受房地产销售景气下滑影响,住房抵押贷款资产证券化产品于本季度的发行量也为零。

与传统的ABS发行萎靡不同,公募REITs在落地方面正在大力推进。本季度,租赁住房REITs破冰,已有3只已上市,一只正在审核中。据此,中国内地共有13只产权类REITs,其中3只待上市,包含产业园、保障性租赁住房、物流仓储设施和能源基础设施等4类资产;7只特许经营类。而已上市的17只公募REITs总市值为696亿元。

保障性租赁住房公募REITs的上市,拓展了市面上保障性租赁住房的退出渠道。同时,公募REITs已上市的资产类别越多,意味着资管公司可退出的渠道也就更多,这也将有利于促进资管公司资产组合类别的多元化。

另外,一旦扩募机制正式实施,将给基础设施市场带来大量的增量资金,促进对应基础设施领域的发展。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。