观点指数 近期海昌海洋公园与越南文旅企业Sunny World签订合作协议,这也是海昌海洋公园首次将文旅项目管理运营经验输出至海外地区。

与国内其他主题乐园类似,重资产运营之下,海昌海洋公园难以寻得盈利的途径。去年末,海昌海洋公园积极求变,与亚洲私募股权基金MBK Partners达成系列协议,出售旗下位于武汉、成都、天津和青岛的主题公园项目100%股权以及郑州在建主题公园项目66%股权。

交易达成后,标志着海昌公园在轻资产转型道路上迈出了具有重要意义的一步。企业年度业绩报告显示,该笔交易产生的65.3亿元收入直接使得海昌扭亏为盈,成为疫情期间为数不多可以实现盈利的文旅企业。同时,交易价款也进一步优化了海昌海洋公园财务结构,使得集团现金流更加充裕。

从直接数据看,对核心项目进行轻资产化处理,使得海昌海洋公园多年来积弱的净利润迎来了拐点。

海昌海洋公园这一大胆的尝试,或许能够给国内主题公园提供轻资产转型的范本。

减负转型,轻资产业务首涉海外

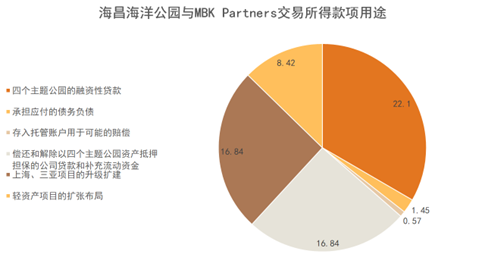

按照海昌海洋公园与亚洲私募股权基金MBK Partners达成的系列协议,前者出售旗下位于武汉、成都、天津和青岛的主题公园项目100%股权以及郑州在建主题公园项目66%股权。交易对价为人民币65.3亿元,绩效目标奖励金为最高人民币7亿元,所获资金将用于债务偿付、项目的升级扩建等。

数据来源:海昌海洋公园公告,观点指数整理

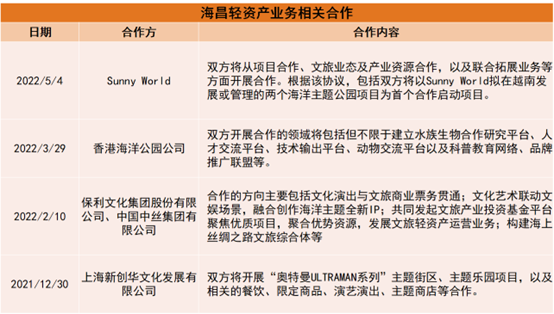

海昌海洋公园管理层表示,旅游景区转型升级已经到来,建设以海洋文化为特色的生活娱乐平台型集团将成为海昌海洋公园的新任务。与MBK Partners的合作,是海昌海洋公园轻资产转型路上具有战略性意义的一步。自此之后,海昌海洋公园陆续达成了多项重要的轻资产合作。

近期与越南文旅企业Sunny World签订的合作协议,以Sunny World在越南两个海洋主题公园为合作启动项目,双方组建合资公司负责相关合作项目的运营管理,将合力在越南打造更多具有重要地标意义的主体文旅项目,这也是海昌海洋公园首次将文旅项目管理运营经验输出海外地区。

资料来源:公开资料,观点指数整理

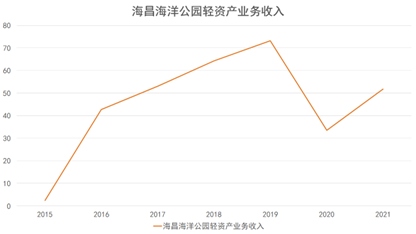

事实上,海昌海洋公园早在2015年就开始涉足轻资产业务。2021年之前,主要通过提供管理资讯服务及拓展小体量自主品牌项目为主。与MBK的合作系海昌海洋公园首次将核心项目进行轻资产化处理。

据2021年年报披露,海昌海洋公园文旅服务及解决方案业务收入为5181万元,同比增长54.6%,占总收入比重为2.1%。截至2021年底,海昌海洋公园共有存量轻资产项目80余个。而在建的企鹅酒店以及上海海昌公园二期均由上海国资出资建设开发,海昌负责运营。

数据来源:海昌海洋公园年度报告,观点指数整理

海昌海洋公园轻资产转型还在进行中,未来将继续推进主题公园的扩张以及文旅服务及解决方案业务,旨在通过资产轻量化来提高资本使用效率,提高核心项目的运营质量。

受益于轻资产,利润曲线积弱后迎来拐点

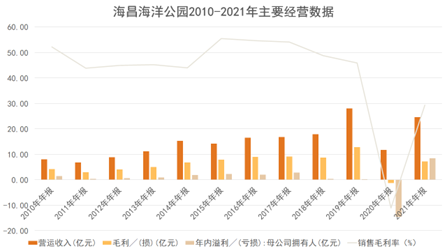

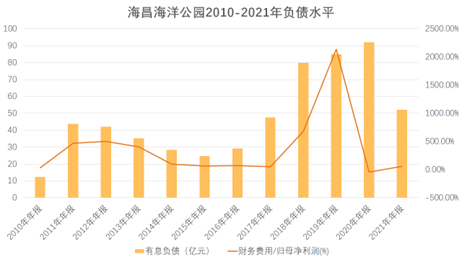

众所周知,主题乐园土地、设备等硬件会沉积企业大量的成本,而后续的维护与管理费用也是一笔巨额支出。主题乐园如何盈利一直都是困扰各个运营商的难题,海昌海洋公园同样经历了多年的净利润低迷,但与MBK的交易,使得其积弱已久的利润曲线出现了拐点。

首先,65.3亿元的收入直接让海昌海洋公园2021年实现了扭亏为盈。据2021年报显示,海昌上半年归母净亏损为2.77亿元,全年录得归母净利润8.45亿元。

观点指数纵向对比海昌历年经营业绩,可以看到公司营业收入虽然增幅较大,但利润一直没有得到有效释放,增收不增利。上述收入对于海昌来说,不仅是疫情之后的“大回血”,更是扭转了多年以来净利润低迷的局面。

数据来源:海昌海洋公园年度报告,观点指数整理

其次,居高不下的负债一直压制着扩张与发展,而高负债带来的巨额财务费用也侵蚀着净利润。与MBK的交易,在很大程度上优化了海昌的财务结构。

据2021年年报披露,截至2021年6月30日,海昌海洋公园有息负债规模约为88亿,而净资产规模为27.2亿元,彼时集团净资产规模仅为27.2亿元。下半年发生了与MBK的交易之后,全年有息负债规模压缩至52.11亿元,集团债务压力大大减轻。

根据初步账面估计,交易款项能覆盖集团大约74%有息负债,这将进一步降低集团后续利息支出,持续对财务状况产生正面影响。

数据来源:海昌海洋公园年度报告,观点指数整理

要关注的是,在此前重资产运营下,海昌海洋公园实质上难有更多充裕资金去发展和扩大存量项目规模,沉淀于土地与硬件设备的资金也一直是集团的重负。而轻资产带来的大额现金流入盘活了海昌海洋公园的存量项目,有更多升级与改造的可能。

整体而言,海昌海洋公园首次对核心产品进行轻资产化处理带来了一系列正向反应。虽然主题乐园轻资产运营对运营商的各项能力都有较高要求,但海昌无疑开辟了一条崭新的道路,或许真的能成为解沉疴痼疾的良药。

二消能力不足,转型发展道阻且长

从可行性角度考虑,海昌海洋公园作为我国成立时间较早的主题乐园运营商之一,有着独特的商业价值,但轻资产转型也并非易事。

首先,海昌海洋公园有着全亚洲最多的海洋生物保有量。水族馆、海洋馆以及涉及相关业态的主题乐园、购物中心等,都有获取海洋动物资源与相关服务的需要,对比自持自营,向供应商租用该类资源显然更具经济效益。

在这一领域,海昌市场占有空间无疑有着得天独厚的优势。

而在IP合作方面,海昌于今年年初签约的“奥特曼”IP正准备在上海项目中应用。若市场反应良好,也可在其他项目中同步使用。同时,持股海昌14.83%的欧力士集团是日本最大的文旅企业之一,旗下拥有多个著名动漫IP,故不排除股东后续向海昌输送IP的可能性。

数据来源:海昌海洋公园2021年年度报告,观点指数整理

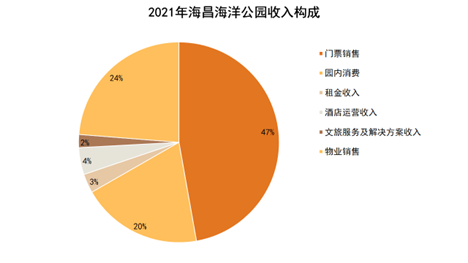

但海昌海洋公园仍有着与国内其他主题乐园相似的困扰--二消能力不足,门票收入依然为乐园收入主要来源。据集团2021年年报披露,全年门票销售收入占集团总收入47%。虽然较2020年54%有所下降,但仍占据着绝对比例,二消收入不足制约着轻资产输出的盈利空间。

要从根本上提高轻资产业务扩张能力,海昌还有很长的路要走。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。