观点指数 报告期内普洛斯GLP公布了2021年的部分经营情况,ESR则在3月中旬公告了2021年财务报告。

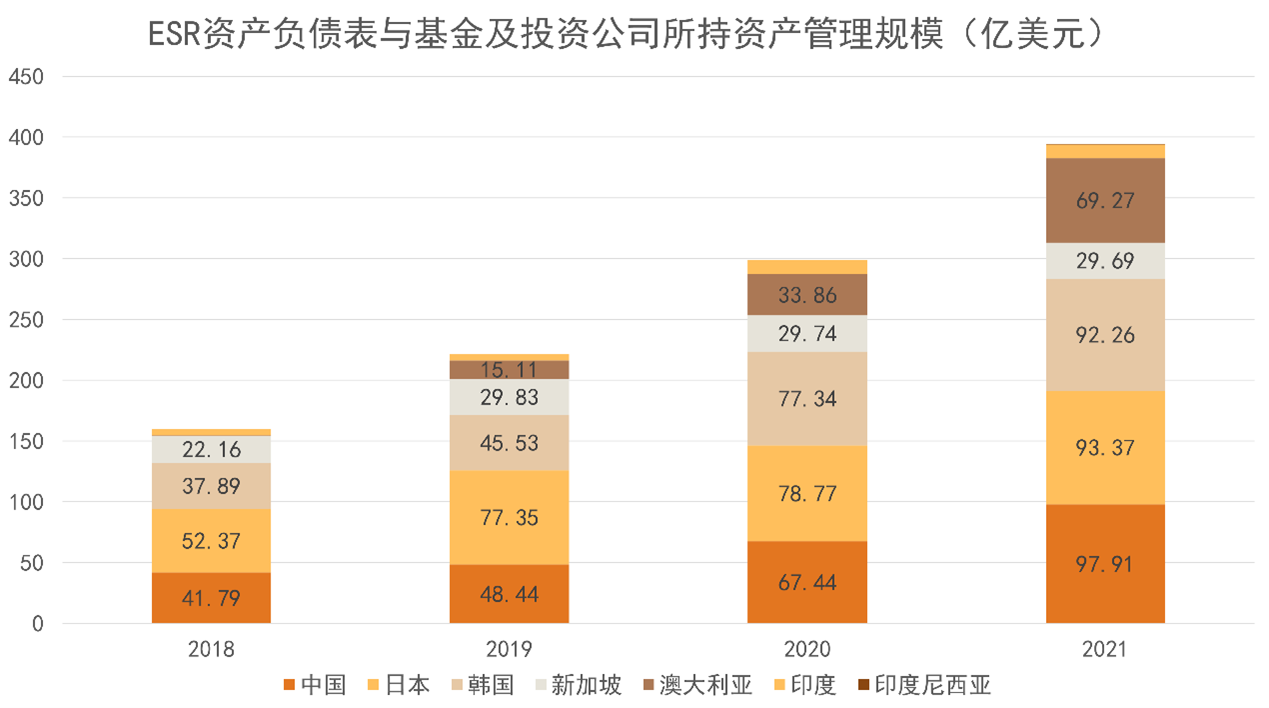

在物流基础设施和数据中心上,普洛斯保持着规模上的绝对优势。ESR则通过并购ARA在某些领域形成了对普洛斯地位的威胁,合并资产管理规模达到1400亿美元,已超过普洛斯的1200亿。

韵达、圆通、申通3家快递服务企业月收入增长超7成,通达系继续保持强劲增长,而顺丰则受到产品调整等影响呈现低增速;京东物流拟89.76亿收购德邦物流66.5%股份;顺丰三项业务宣布升级,对标京东,双方全面对抗意味浓。

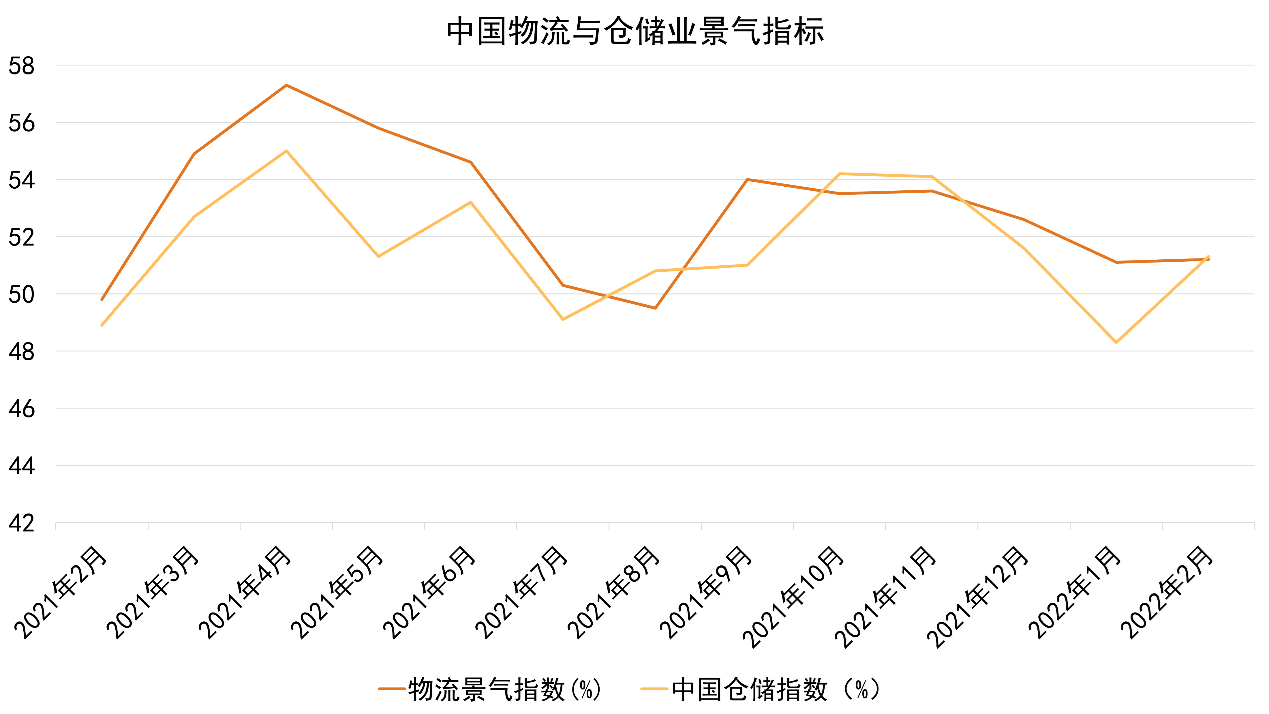

数据上看,物流和仓储需求节后得到提振,2月份中国物流业景气指数为51.2%,中国仓储指数为51.3%,均有所回升;重点关注未来数月疫情管控及国际形势对整体供应链的影响,已有部分企业宣布因疫情仓配无法正常进行。

普洛斯、ESR IDC业务对垒,黑石周期性退出欧洲物流包

报告期内,普洛斯GLP公布了2021年部分经营情况,将主要经营业务拆分成4部分,分别为物流基础设施、大数据基础设施、新能源基础设施以及私募股权投资。作为一家全球性的另类资产管理公司,截至2021年12月,普洛斯全球资产管理规模超过1200亿美元。

其中,普洛斯物流基础设施业务募资创新纪录,超过了136亿美元。资产面积达7500万平方米,遍布17个国家,不动产资产管理规模超过1000亿美元。

而在数据中心领域,截至目前,普洛斯全球算力基础设施预计将提供超过2500兆瓦的IT负载。仅计算中国的存量,普洛斯可提供的IT负载逾1400兆瓦。此外,普洛斯在日本和欧洲都取得了大型数据中心开发项目。目前,普洛斯在物流基础设施和数据中心都有规模上的优势,在市场进入的时机也是先人一步。

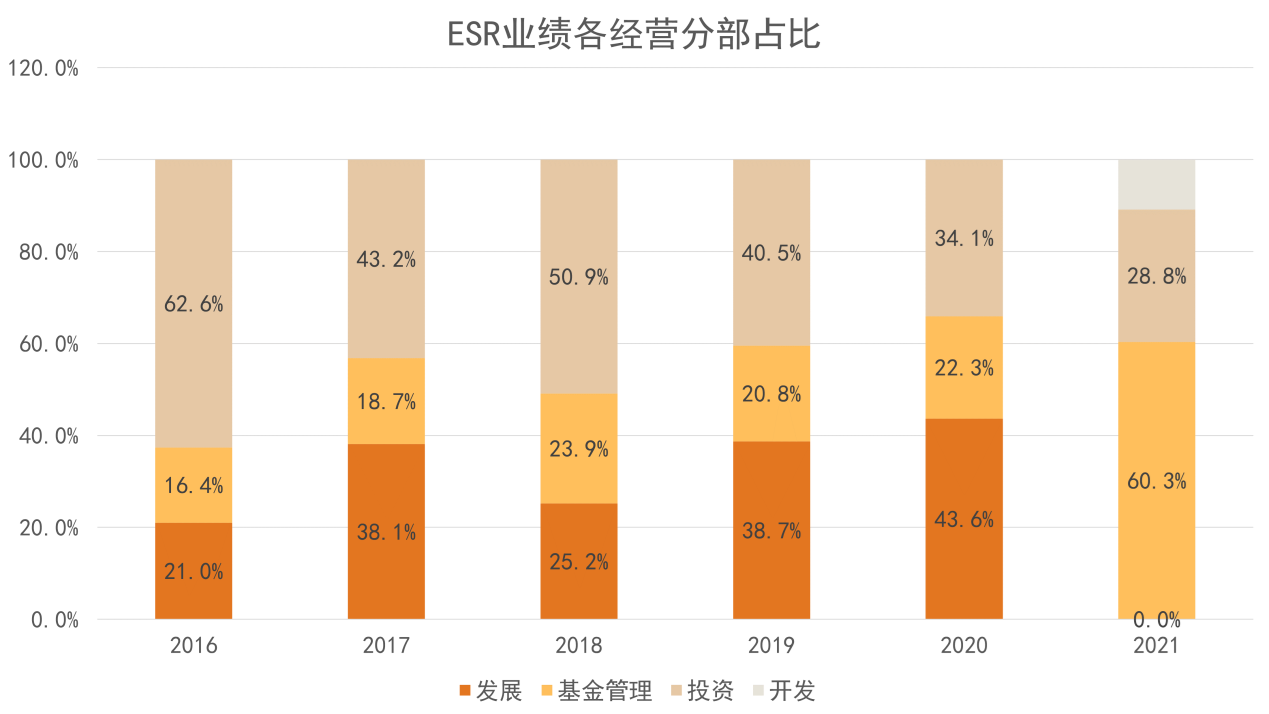

不过,关注到ESR最新公布的年报,可以看到通过大规模收并购逐渐接近普洛斯的规模,并在多个领域与普洛斯形成了直接竞争的局面。

数据来源:企业年报,观点指数整理

2021年,普洛斯启动了79亿美元的新开发项目,增长超50%;ESR的在建开发项目71亿美元,增长51%,同样增长超5成。

对ARA的并购,使ESR的投资资产需求将由传统投资转向另类投资,首先在投资的侧重上已有变化,接触到了更多的投资伙伴;并且其资产管理规模迅速膨胀,截至2021年,ESR在算入ARA、联营公司Kenedix及Cromwell后,合并资产投资规模达到1400亿美元,已然超过普洛斯。

数据来源:企业年报,观点指数整理

在数据中心上,相较于普洛斯,ESR显然是后来者,但通过并购ARA,快速获得了一批重要的数据中心项目,使其拥有了1200兆瓦的合并项目储存。

另外,近期有消息传出安博(Prologis)以略高于210亿欧元的非约束性收购要约,计划收购黑石集团(Blackstone)在过去6年积累的约2000家欧洲物流资产组合所有者Mileway。报道称,安博(Prologis)有大约六周的时间来敲定对该资产组合的最终报价。

黑石曾在2021年4月向ESR出售位于澳大利亚的物流地产包,价格近30亿美元,该资产包为黑石2016年从嘉民手上收购,至出售时刚好是6年,与本次传闻中的黑石欧洲资产包持有时间一致。

5-6年是黑石投资不动产的惯常周期,因此本次交易达成的可能性还是比较高的。但是,欧洲目前受到国际供应链恶化影响,仓储需求中期将受重大冲击,对资产最终成交价可能造成影响。

顺丰调整期经营承压,京东并购德邦开启全面对抗

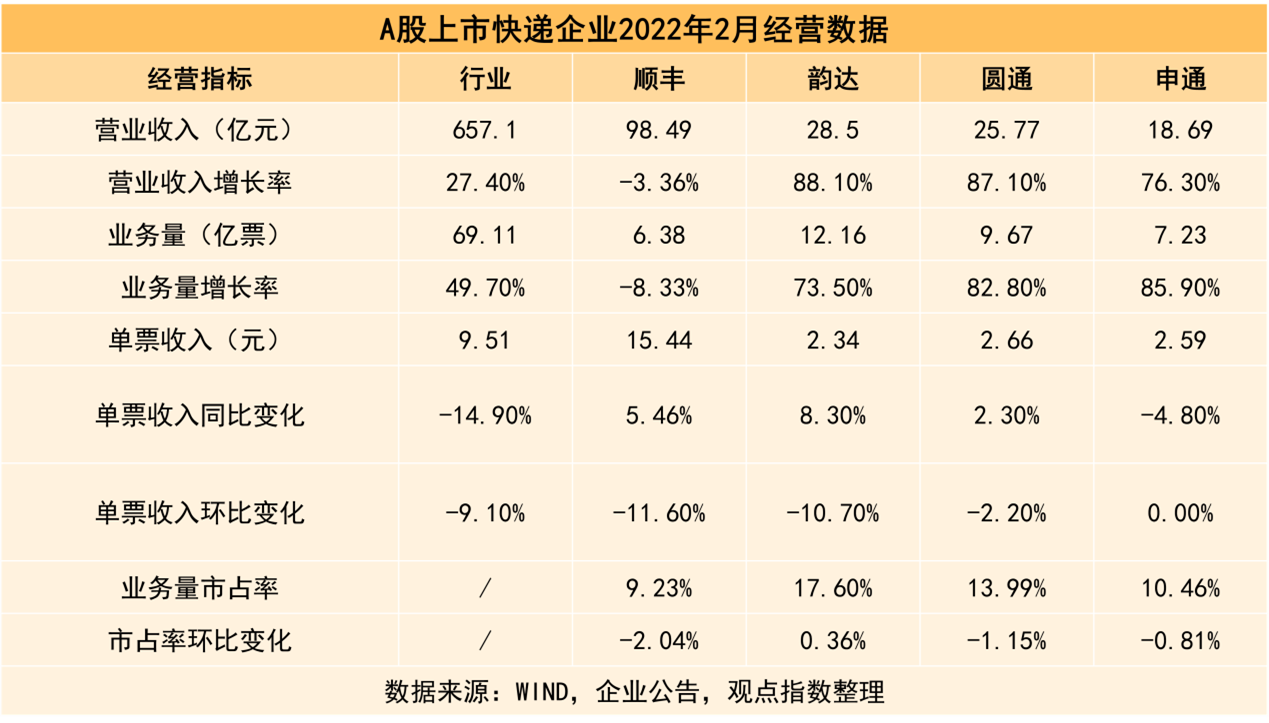

3月中旬,顺丰、韵达、圆通、申通均发布2月份业绩。其中韵达、圆通、申通3家快递服务业务月收入增长超7成,通达系继续保持强劲增长。然而顺丰则受到产品调整等影响呈现低增速,公司目前主动调优产品结构,减少低毛利产品件量,例如特惠件产品已大量退出。

总体来看,2022年2月,快递物流全行业营业收入达到657.10亿元,同比增长27.4%;总业务量69.11亿票,同比增长49.7%;单票收入9.51元,同比下降14.9%。

单从快递业务量看,2月份顺丰业务量为6.38亿票,市场份额为9.23%,环比下降2.04%;韵达业务量为12.16亿票,市场份额17.60%,环比上涨0.36%;圆通业务量为9.67亿票,市场份额13.99%,环比下降1.15%;申通业务量为7.23亿票,市场份额10.46%,环比下降0.81%。

全行业单票收入的下降,反映快递行业价格战情况仍未完全消除。尽管电商零售额增速放缓,但行业竞争依然剧烈,当前从业主体仍会扩大产能并争夺市场份额。

由于目前电商零售额增速放缓,主要从业者若希望继续实现规模经济效益并抢占更大的市场份额,收并购则会成为必然选择,并成为未来几年的主要整合方式,比如京东。

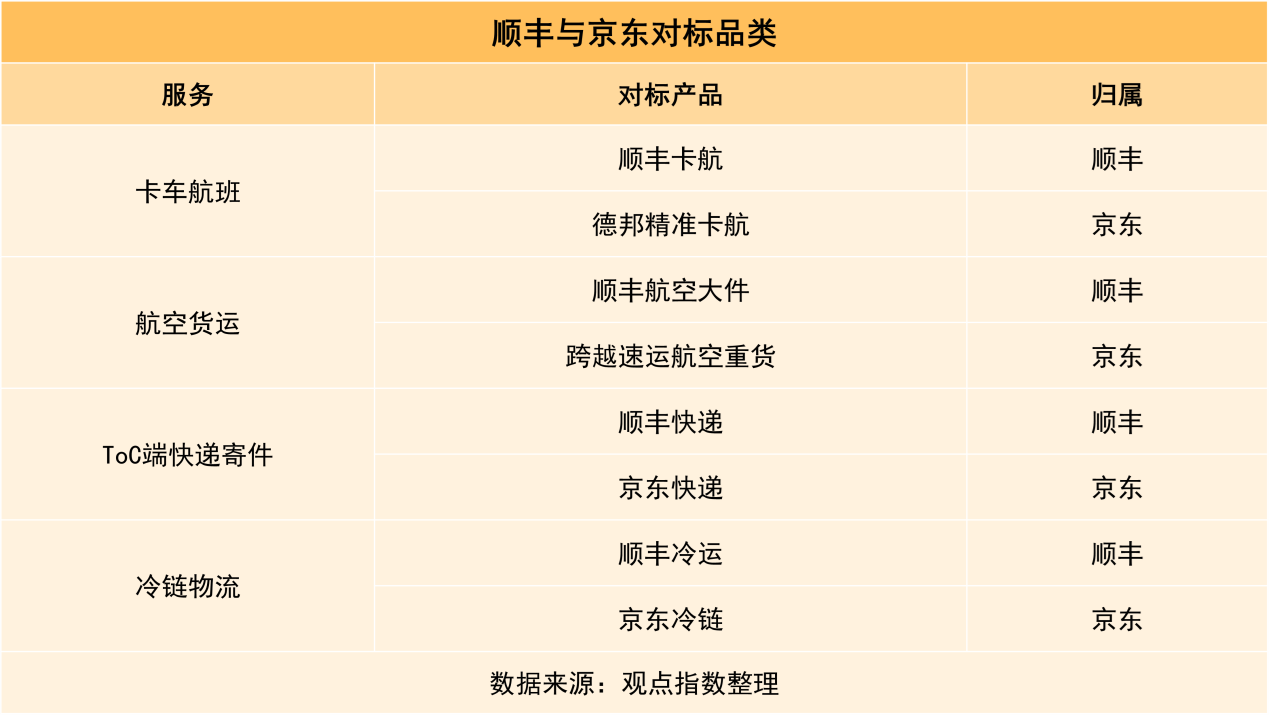

京东物流于3月13日宣布,拟收购德邦物流66.5%股份,总对价89.76亿。而在本次收购之前,京东在集团层面收购跨越速运、并购中国物流资产、增持达达股份至51%,京东整个物流体系越发完善。

经过多次收并购后,京东作为一个综合型寄递物流供应链集团的定位越发清晰,与顺丰模式类似,构成直接竞争关系,双方显然已开启全面对抗。

3月18日,顺丰快运宣布,顺丰大件产品服务将全新升级,航空大件,跨省门到门最快7小时;顺丰卡航,提速不提价更稳定;城市配送,当日极速达更全面。卡航、大件、城配分别对应德邦、跨越、京东,全面对抗的意味浓厚。

在此竞争局面下,顺丰为巩固自己的优势更需要在投资或收并购方面增加支出,可通过发行债券来募资,亦可使用股权融资的方式进行融资,如其曾在2021年11月采取的定向增发。

另外,利用在港上市的顺丰房托REIT,对集团持有的部分物业进行收购也是一个选择。3月22日,顺丰房托召开的2021年年度线上业绩发布会上,顺丰房托的行政总裁兼执行董事翟迪强表示,顺丰房托会重点先考虑顺丰集团现有的物流地产项目。

节后仓储需求得到提振,疫情反复冲击未来需求

3月初,多项2月份中国物流业指数公布。根据中国物流与采购联合会发布的数据,2022年2月份中国物流业景气指数为51.2%,较上月回升0.1个百分点;中国仓储指数为51.3%,较上月回升3个百分点。

数据来源:中国物流信息中心、观点指数整理

2月份有工作日减少、天气、部分地区疫情等不利因素影响,但节日消费的特殊需求部分对冲了上述影响,物流与仓储指数均回到了景气区间。

从行业看,铁路运输业、仓储业和邮政业业务量需求保持增长。从区域看,东部地区和中部地区物流活动保持活跃。2月份仓储指数重回荣枯线之上,表明仓储行业前期运行压力有所缓解,市场需求保持相对较好。

数据来源:中国物流信息中心、观点指数整理

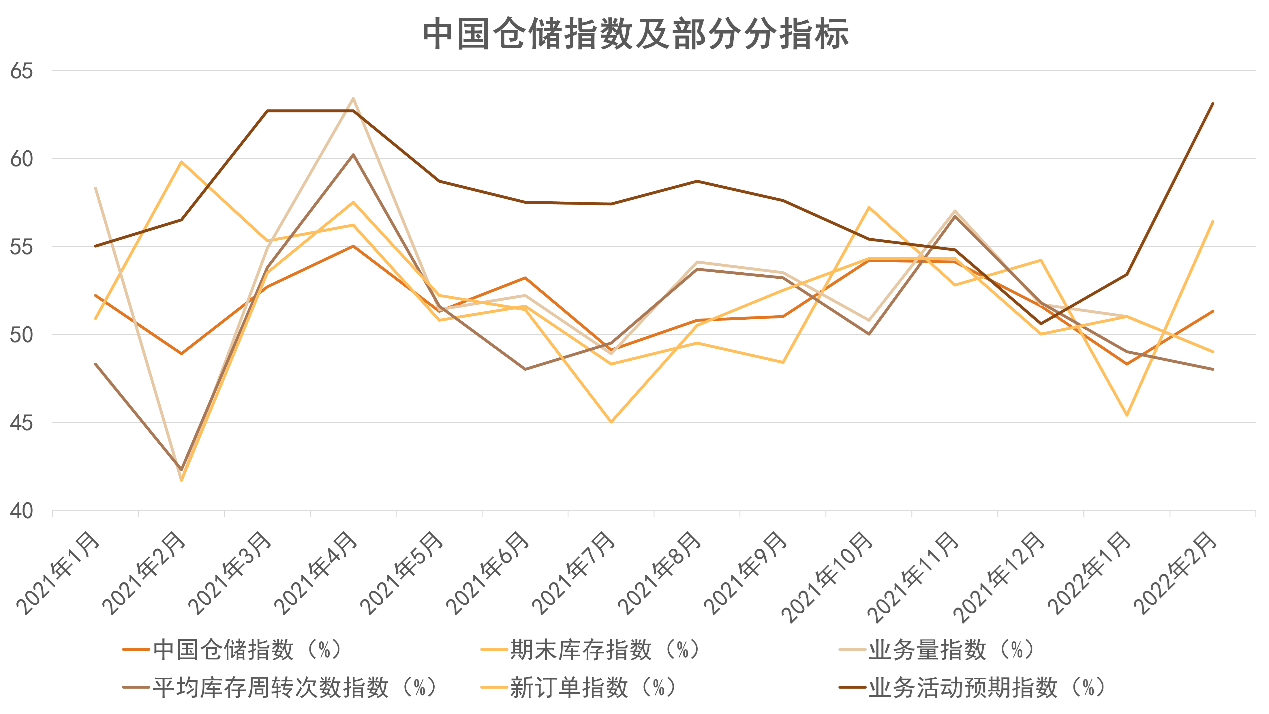

从分项指数看,延伸业务量、设施利用率、收费价格、期末库存及业务活动预期等主要分项指数均保持在荣枯线以上,特别是延伸业务量和业务活动预期指数,回升幅度较为显著。

其中,业务量指数为49.0%,较上月回落2.0个百分点来到荣枯线以下,显示春节假期对于仓储业务需求的影响是明显的,特别是钢材、有色、矿产品等生产资料类商品业务量回落幅度较大,为影响的主要因素。

平均库存周转次数指数为48.0%,较上月下降1个百分点,同样掉到荣枯线之下,主要源于生产资料和生活资料的业务量同步下降。

经营效益上,业务利润指数为49.5%,较上月上升0.5个百分点;主营业务成本指数为53.4%,较上月上升2.9个百分点,反映企业盈利能力在2月依然未能改善,成本高企局面未能改变。

展望未来3-4月,由于2月末开启的俄乌战事,全球燃油价格急升,再加上国内疫情反复,且疫情显著影响的地区为长三角、珠三角等经济发达地区,国内供应链将受到重大打击。

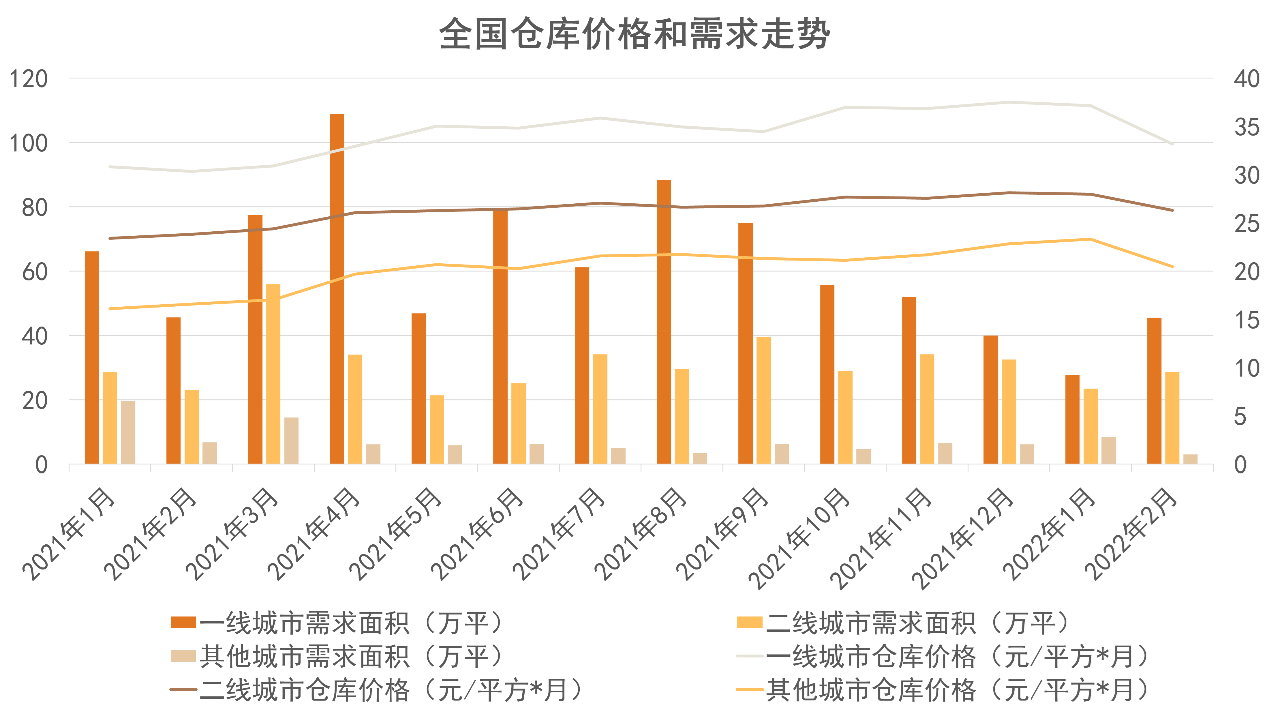

全国仓库需求方面,根据物联云仓数据,2022年2月一线城市需求面积45.56万平方米,环比上涨64.1%;二线城市需求面积28.64万平方米,环比上涨21.8%;其他城市需求面积3.03万平方米,环比下降64.1%。

数据来源:物联云仓、观点指数整理

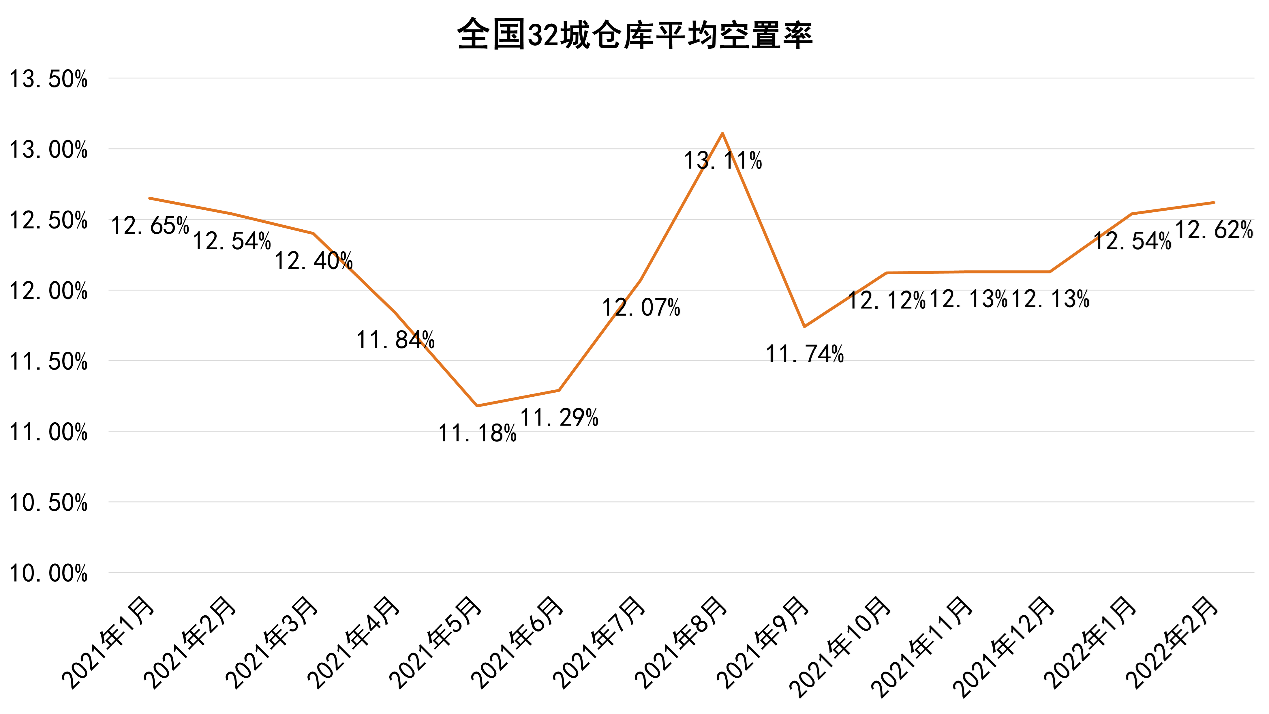

总体看,在全国32个重要物流节点城市中,通用仓库平均空置率为12.62%,较上月继续上升。其中南京空置率变化最大,环比上升5.76个百分点,主要因为有约12万平方米的仓库月内入市,使当地空置率明显上升。

数据来源:物联云仓、观点指数整理

这也意味着,仓库集中入市结束后,生产活动将逐步恢复正常,一二线城市仓库需求将得到快速提振,未来则需重点关注疫情影响对之后两个月仓储需求的冲击。

现时实质影响已经出现,米其林、普利司通、马牌、通力、贵州轮胎、玲珑、正新、玛吉斯、中策等知名轮胎工厂全部发布涨价通知,米其林更宣布疫情管控下多个仓库下单后将无法发运。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。