2016年10月13日(上海)──莱坊回顾2016年第三季度上海房地产市场情况。报告显示写字楼租金近一年来首现下跌,环比下滑2.0%;多家商场进行业态调整,零售商铺空置率升高至11.4%。第三季度上海房地产投资市场录得五宗整购交易。

甲级写字楼

第三季度,上海甲级写字楼市场新增供应约为248,540平方米。

第三季度,租赁市场有多栋写字楼竣工交付,为市场带来近25万平方米的新增甲级办公面积,其中核心商务区及中央商务区的新供占到第三季度总新供的60%。包括:

第三季度,甲级写字楼平均租金环比下跌2.0%至每天每平方米人民币9.8元,这是近一年来甲级写字楼租金首次出现下滑。

由于经济的不确定性,不少企业仍倾向于节省办公成本。即将租赁到期的外资企业开始考虑选择租金相对便宜的写字楼。特别是以成本控制为导向的日本企业近期租赁活动频繁。例如,神钢从K11搬迁至歌斐中心,租用1,200平方米,租金为每天每平方米人民币6.8元。同时,P2P企业持续退租增加了市场空置面积,并加大了业主方的租赁难度,租赁双方议价空间也随之大幅增加。这些因素加上市场较大的新增供应,使第三季度甲级写字楼的平均租金出现下跌。超甲级写字楼的平均租金环比大跌3.7%至每天每平方米人民币13元。金茂大厦低区在第三季度的成交租金为每天每平方米人民币10.5元,而2016年上半年低区平均租金可以达到每天每平方米人民币12元。

第三季度,甲级写字楼整体空置率环比仅上升0.4个百分点至3.7%。

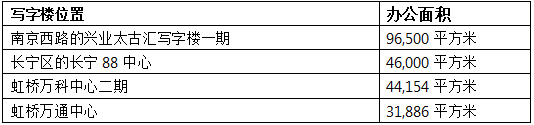

尽管市场新供的增加及P2P企业的退租潮致使写字楼市场的空置面积在短期内有所上升,但整体空置率在第三季度并未有显著上升,主要原因有以下几点:一是在核心商务区内,律所以及咨询企业对于甲级写字楼的租赁需求依然很旺盛。业主为了尽快去化新增的空置面积,愿意在租金上给予租客更多让步,因此核心商务区的空置率在第三季度没有明显上升,维持在3%左右。二是新兴商务区对于成本控制型企业非常具有吸引力。第三季度新兴商务区的写字楼出租率高达95.7%。制造业企业的外迁是新兴商务区保持高出租率的主要原因,例如,蒂森克虏伯迁入虹桥商务区的虹桥万科中心,以每天每平方米人民币5.85元的租金租用2,300平方米的写字楼面积。

第三季度,金融机构及科技公司的租赁活动表现活跃。

虽然写字楼市场受P2P公司影响出现波动,但一些大型金融机构也正积极入驻核心商务区的甲级写字楼。例如:

科技企业也是第三季度较为活跃的租户类别,他们越来越意识到自身企业品牌塑造的重要性,纷纷租赁核心商务区或者中央商务区的甲级写字楼。数据服务商广和慧云科技以及易信在南京西路商务区的富邦晶品中心各租赁了近1,000平方米的办公面积,租金水平约在每天每平方米人民币10.5元左右。

联合办公模式继续在上海迅速发展。

上海提出要建设成为具有全球影响力的科技创新中心,为联合办公模式提供了良好的政策环境,因此联合办公在上海发展尤其迅速。继美国WeWork以及本土的SOHO 3Q之后,另一品牌“裸心社”也进驻上海,目前已开业四家,其最大的旗舰店位于新天地南里,预计将在10月开业,租用了4层近4,500平方米的面积,可以提供673个工位。联合办公市场和传统甲级写字楼市场从客户群体到租赁模式都存在不同,但并不是互相排斥。对于初创企业而言,通过联合办公模式的培育,成长为规模企业需要更大的办公场所,此时传统甲级写字楼市场就能满足企业扩容需要的办公面积,进而形成传统市场与新兴联合办公市场的双赢局面。在建设科创中心的契机下,未来上海的金融税收政策对于大量初创科技企业而言是极大的利好,联合办公将会是非常有发展前景的市场,而传统写字楼市场也将因此受益。

第四季度,写字楼市场租金将保持稳定。

第四季度,P2P企业的退租对于写字楼市场的负面影响仍将持续下去,而市场新供应将达40万平方米左右。位于浦东世纪大道的世纪大都会将在第四季度交付,为市场带来近12万平方米的新增面积。因此我们预计第四季度的市场空置率还将上升。考虑到核心商务区以及中央商务区租赁需求旺盛,第四季度市场租金将保持稳定。未来十二个月,随着P2P公司退租潮对市场的影响逐渐减弱,租金有望反弹,预计未来十二个月内租金年增幅在3%左右。

零售商铺

2016年第三季度,核心商圈未见新商场开业,非核心商圈有六家新商场开业。尽管多个商圈正进行调整,推高整体空置率水平,但主要商圈零售租金略有回升。

第三季度开业的六座商场均位于非核心区域,2016年以来非核心区域的新供应显著增加。六座商场分别是:

浦东的百联世纪购物广场(79,000平方米)

浦东的金桥太茂商业广场(77,000平方米)

浦东的塘桥的富都广场(21,000平方米)

闵行的七宝宝龙城市广场(82,000平方米)

嘉定新城的宝龙城市广场(88,000平方米)

杨浦区控江的旭辉MALL(35,000平方米)

新开购物中心多为社区型商业,中端定位为主流趋势。其中两座宝龙城市广场均在三季度开业,这是宝龙地产在上海开业的第五、第六座社区型购物中心。金桥太茂广场则引入了金桥区域第一座IMAX影院及绿地集团旗下全球商品直销中心G-Super。

第三季度,多家店铺在淮海中路沿线开业,新开店铺多为中高端运动品牌及韩国时尚品牌。

新开业的商家包括运动装备品牌亚瑟士(Asics)、阿迪达斯儿童店(Young Athletes)及来自韩国的Gentle Monster和八秒(8seconds)。目前来看,中端零售商的租赁需求保持相对旺盛,是第三季度租赁市场的动力。

7月份,亚瑟士的中国首家旗舰店在淮海中路举行了盛大的开业仪式。

9月1日,阿迪达斯和好孩子集团联手合作,在淮海中路858号开设了中国首家专为青少年儿童打造的品牌店,该店铺有两层,营业面积约150平方米。

9月1日,韩国品牌眼镜店Gentle Monster在淮海中路798-800号开业,在上海旗舰店之前,Gentle Monster已经在香港、北京两地开设旗舰店,新开的上海淮海中路旗舰店是Gentle Monster在全球的第十家旗舰店。

9月30日,韩国快时尚品牌八秒的海外首家旗舰店在上海淮海中路774号开业,店铺共分上下两层,营业面积约为3,500平方米。八秒在上海的第二家店将选址在中山公园商圈的长宁龙之梦商场,面积约为1,000平方米。

此外,主题咖啡店 Line Friends Café也即将在淮海中路开设其在上海的第二家分店。

第三季度,上海主要商圈平均租金环比微涨0.2%至每天每平方米人民币55.7元。

尽管零售市场目前处于盘整期,不少商场面临招商压力,但仍有不少运营较为成功的购物中心因商户租约到期出现自然调整,租金出现不同幅度的增长。例如:

位于新天地区域的SOHO复兴广场在经历了业态调整以后餐饮租金有所上浮,第三季度首层平均租金环比上升12%,从第二季度的每天每平方米25元升至每天每平方米28元。

位于浦东八佰伴商圈的新梅联合广场经过两年的调整,首层租金在三季度环比上升9.4%,从每天每平方米32元到每天每平方米35元。

位于虹桥商圈、由南丰集团投资改建的南丰城自开业以来人气不断上升,第三季度的首层平均租金也录得环比9.1%的涨幅,目前首层租金在每天每平方米人民币24元左右。

非核心商圈购物中心的租金环比涨幅(2.2%)仍然高于核心商圈的购物中心(0.9%)。多个商场正在进行的业态及品牌组合调整导致上海整体空置率环比上升1.8个百分点至11.4%。

第三季度,主要商圈各大商场继续进行调整升级,部分楼层或整体关闭。

由于商业物业新供应持续增加且经营同质化,加上电商冲击,零售商扩张速度放缓,上海零售物业市场仍然处于盘整期,包括南京西路、淮海中路和徐家汇在内的多个传统商圈都正在转型,顾客体验和年轻化成为转型的主要方向。

在南京西路商圈,中信泰富广场和818广场在进行大规模租户调整,旨在逐渐降低零售比例。

8月份,静安区公布了“两区合并”后的第一个“五年规划”。在十三五期间,静安寺的原伊美时尚广场计划引入“苹果全球旗舰店”。在明年竣工交付的大中里项目内,静安区将引入全中国第一家星巴克烘焙工厂店。

在淮海中路商圈,太平洋百货可能于明年关店,中环广场也宣布清理商铺、着手调整。

在徐家汇商圈,清退数码业态成为商圈转型的主要方向。美罗城将于明年初完成商场的改造升级,今年10月清退包括百脑汇美罗店在内的所有数码业态,这意味着数码业态将从徐家汇商圈彻底淡出。

展望2016年第四季度,预料上海零售物业市场仍将处于供过于求的状态,整体空置率维持在较高水平。

第四季度新增供应仍处于高位,计划开业的商场包括:

上海中心(40,000平方米)

上海怡丰城(120,000平方米)

瑞虹新城月亮湾(70,320平方米)

上海西康路189弄项目(26,800平方米)

万科七宝项目(146,000平方米)

其中数家商场将位于内环内。由于新供集中,且现有商场因调整而空铺增加,我们预计第四季度主要商圈的零售租金将略有下跌,环比下跌幅度约为1%。未来一年,我们对于上海零售物业市场仍然乐观,主要商圈的零售租金将保持3–5%的年增幅,整体空置率将维持在10%左右的水平。

投资市场

第三季度,国内保险公司以及开发商是投资市场主要买家。

第三季度上海投资市场共有五宗整购交易,总成交金额达到人民币144亿元,比2016年1-6月份增长30%。五宗物业买家均为国内投资者。在土地市场普遍成交溢价较高,利润空间受到压缩,投资者偏好现有成熟物业。保险公司以及开发商在投资市场上表现十分活跃,成为投资市场最主要的买家。第三季度,国华人寿以人民币32.2亿元的价格购入SOHO中国位于浦东世纪大道的SOHO世纪广场。万科从凯雷集团手中以人民币24.4亿元的价格购得位于人民广场的中区广场。三季度,吉宝置业以超过人民币50亿元的价格向崇邦集团出售金桥国际商业广场。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。