编者按:2015年,在中国经济调整转型与改革持续深入的时代背景下,中国房地产行业陷入了一段短暂的迷惘,但在这迷惘之间,我们仍然奋力追逐着一个又一个时代的风口。

互联网+、智慧城市、创客空间、海外投资、社区O2O、文旅地产、养老地产等模式与概念层出不穷,开发商们不再认为自己是“开发商”。但洗尽铅华、回归本初,房地产行业的深层次问题仍然需要面对和化解。

归根结底,这是“艰难的一年”。无论是地价和房价屡创新高的一二线城市,还是库存居高不下的三四线城市,在全国范围内,“库存”已如悬湖。“化解房地产库存”上升到国策高度之后,面对即将到来的2016年,我们可能看到怎样的前景?

前事之不忘,观点地产新媒体倾力策划年度重磅报道“艰难的一年”,回顾并总结2015年房地产行业的标杆性企业得与失,深度剖析有代表性地位城市房地产行业的真实情况。

观点地产网 站在2016的新起点,回顾杭州楼市这一年,热闹总是属于微笑着的得意者,绝杀滨江“笑到最后”的绿城当属一列。

在微笑的背面,悄悄潜行的则是那些对应的黯然失意者,这其中无疑包括被挤出杭州房企武林榜单前十排位的世茂及远洋。

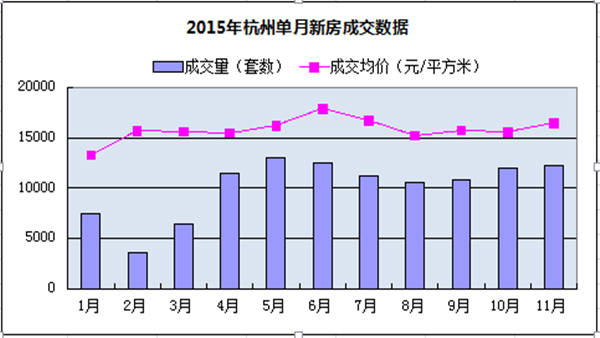

从年初的回暖,到最后的爆买,相较其他城市而言,杭城楼市的舞台表现似乎更为“狂野”。据透明售房网数据,截至11月4日10时15分,今年杭州市区新房成交突破10万套大关,比09年整整早了23天。

这一数据刷新了杭州楼市历史成交最高点,即2009年超10万套的纪录。与成交套数连续八个月破万套的同步,在“去库存”组合拳刺激下,自4月起至11月,杭州新房价格亦实现连续“八月涨”。

然而,“量价齐升”的盛景难掩的则是甩不掉的库存包袱。截至12月30日,透明售房网呈现的最新库存数据是,“全市可售房源为211666套,可售面积为24255158平方米。其中住宅可售房源为123171套,可售面积为15125478平方米”。

得意与失意者

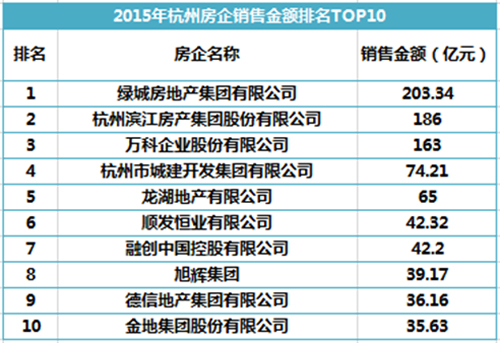

12月25日,圣诞节。8点40分,“杭州市区房企武林榜“新鲜出炉。在榜单NO.1的赫然位置,映入眼帘的不再是“滨江”这个字眼,取而代之的是“绿城”。

其中,位居榜首的绿城年度总成交金额为188.2亿元,而旁落的滨江对应的数字则是184.2亿元,二者间的差距仅为4亿。

绿城最后“绝杀”逆袭,无疑让这场杭城年末销冠之争,悬念陡增。而在观点地产新媒体综合整理杭州楼市相关数据得出的TOP10榜单上,截至12月31日,绿城与滨江二者间差额已增至17亿元。

数据来源:观点地产新媒体整理

虽然绿城方面尚未证实这一数据,但滨江集团副总经理朱立东则明确对观点地产新媒体表示,“截至今日,集团今年共销售233亿元,其中杭州为186亿元。”

按照上述说法,绿城已然成为笑到最后的得意者。虽说杭城霸主梦再次旁落,但摘得榜眼的滨江显然不认为自己是个失意者。不然,朋友圈也就不会有被“滨江集团奖励所有员工出境海岛游”的消息刷屏一事。

如若要数前三甲中的“失意者”,这称号应落在杭州万科身上。在观点地产新媒体统计的榜单中,杭州万科以超160亿的销售位列第三,排名较上年持平。

“最新数据要今晚12点以后提供,笼统口径是回款金额超过183亿,销售额超过160亿。”杭州万科相关负责人在31日晚间对观点地产新媒体粗略透露。

虽然官方从未说过要称霸杭城,但8月凭借12.97亿元销售额晋升为杭州市场单月销冠后,关于万科要挑战杭州销冠的猜想一度甚嚣尘上。然而,随着绿城、滨江的下半场发力,猜想终未变成事实,万科则成为了众人意料外的“失意者”。

数据来源:透明售房网、观点地产新媒体整理

抛开既定的前三甲,在前十剩余的七个席位中,经观点地产新媒体对比今年与去年的数据后发现,远洋、绿都去年的杭州“老六”及“老八”称号已分别被顺发恒业、旭辉取而代之。

作为杭州本土房企,绿都近几年已开始逐步收缩地产战线,当前的主要任务是消化既有库存。因此,当其消失在前十榜单中时,市场并为对此做出太多反应。

而远洋显然不同,项目上的“啃老本”,拿地上的“不积极”已注定其将成为名副其实的“失意者”。

在远洋今年的杭州成绩单上,“表现平平”似乎是市场对其使用的最高频评价词之一。按照透明售房网数据,远洋·香奈及远洋·万和四季两纯新盘共计659套房源,截至12月25日,分别售出111套及102套。

而在售的远洋·心里、大河宸章、公馆绿园及大运河商务区四个老项目的销售情况也不尽如人意,截至上述时间的全年销售套数分别为18套、87套、154套及201套。

从回暖到爆买

跳开单个企业数据,回顾杭州楼市这一整年销售,“从回暖到爆买”则是对其最恰当的总结语之一。

观点地产新媒体整理透明售房网数据发现,截至11月底,杭州全年新建商品房共成交111294套,成功突破十万套大关。其中,4月到11月的成交量实现了“八连万”,且除10月外的其他月份同比去年出现上涨。

对此,浙江中原地产资源管理经理荆海燕对观点地产新媒体分析指出,在330新政等持续的利好组合拳下,开发商们的快周转推货,与购房者们的积极入市共同早就了“疯狂”的4月楼市,市区新房总签约量超出2009年4月过千套,创下历史同期新高。

数据来源:观点地产新媒体整理

另参照上述图表,杭州前11月的最高成交量出现则在五月。5月11日,央行再放“降息”红利,同日杭州住房公积金贷款利率下调。

多重政策红利叠加,则进一步利好楼市供求双方,催热杭州市场重新攀升。据统计,5月杭州市区新房共签约12989套,少于2009年5月(15202套)2213套,较去年同期增长115.4%;而签约总金额221.32亿元,反超2009年35个亿,为历史同期最高值。

其中,主城区签约5724套,销售套数仅为2009年同期水平的57%,列历史同期第二位;签约总面积63.11万平方米;总金额138.21亿元,仅低于2009年同期水平1.5个亿。

与成交量“八连万”相对应的则是,新房成交均价的“八连涨”。在1-3月成交均价实现“三连跌”后,国家统计局公布的价格指数显示,杭州4月份房价环比上涨0.4%至15473元/平方米,一扫节节下挫的阴霾。

4月房价的止跌回升,或是由于主城改善型项目直接拉动的结果,其中包括绿城·运河宸园、黄龙金茂悦、凯德·湖墅等多个签约均价在2.5万元/平方米以上的改善型项目成交放量,以及武林壹号、云栖玫瑰园、元福里等顶级豪宅不俗战绩。

在房价“八连涨”背后的另一意义则是整个杭州楼市的“豪宅化”突起,其中的高潮出现在6月。据观点地产新媒体了解,6月杭州市区新建商品房签约均价为17880元/平方米,环比上涨10.32%。

具体看,中高端改善型项目销售较好,主城区的武林壹号、滨江钱塘印象、万科大家钱塘府、绿城·运河宸园等高端项目热销直接拉动了本月整体签约均价的上涨。

高库存包袱?

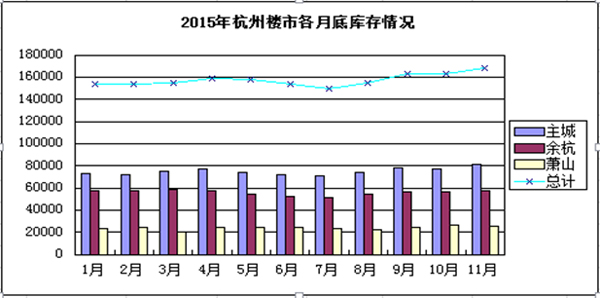

尽管,整个杭州楼市的2015呈现的是一派“量价齐升”的盛景。但客观数字背后难掩的侧面则是甩不掉的库存包袱。

截至12月30日,透明售房网呈现的最新库存数据是,“全市可售房源为211666套,可售面积为24255158平方米。其中住宅可售房源为123171套,可售面积为15125478平方米”。

根据观点地产新媒体统计,杭州楼市前11月的新建商品房可售套数基本稳定在14万到16万区间。

数据来源:观点地产新媒体整理

其中前九个月的库存最高值也出现在4月份达159394套,环比2015年3月末的155042套增加了4352套,再次刷新各月末库存历史最高纪录,直逼16万套大关。

值得一提的是,本月末市区存量环比上月末90%的增量在萧山区,这与萧山区本月供应的激增密切相关。据悉,截至4月末,萧山区可售24569套,较3月末增加3922套。

除4月份外,杭州库存的另一高点则出现在九月份。据透明售房研究院统计,9月杭州市区新领预售证房源共有12007套,比新房签约量多出1159套。

然而,由于部分限制房源解禁等因素,市区新房库存量出现了显著增长,截止9月30日,市区可售房源总量达163389套,比8月末增加了5.3%,其中,主城区、余杭区、萧山区77873套、56973套、24810套,环比增幅分别为4.5%、3.9%、11.4%。

在此后的10月、11月及12月末,杭州市区新房库存一直维持在16万套以上,并于12月30日超过21万套。

“虽然杭州这一年的库存都处于高位,但11万左右的住宅存量还属正常去化周期内。”荆海燕对观点地产新媒体表示,未来住宅去化应该不是大问题,但比较麻烦的是非住宅部分的去化,特别是用于出售的写字楼。

据统计,11月末杭州市区非住宅房源去化周期为47.3个月,较2014年7月末缩短了3.2个月。

至于2016年的库存预测,荆海燕则表示,随着G20峰会的临近,以及新的商品房预售条例的出台,明年入市的房源或将出现大幅下降,特别是今年大宗高价地王项目。

库存高企已是杭州楼市当前既定的事实,但各区分化也是一个不容忽视的关键,主城无疑是房企们当前的一片“热土”。

虽然杭州市区新房整体可售货值环比增加,但主城区住宅潜在供应量近一年来已出现了明显减少。

数据显示,自去年7月底杭州主城区局部放开限购开始,各月末市区新建商品住宅的可售套数占比一路缩小,行至2015年11月末,市区住宅存量9.6万套,套数占总库存的57.2%,较2014年7月末占比减少了12个百分点。

具体看,主城区11月末住宅可售套数去化需时9.7个月,较去年同期缩短了2.1个月,住宅潜在供应量约865万平方米,这一数值已低于5年前。

而萧山区近几个月随着个盘热销城区成交持续高位,11月末新建商品住宅可售套数去化周期仅8.3个月,为年内新低。余杭区11月末住宅可售套数去化需时12.2个月,较去年同期缩短了2个月。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。