上周(12.21-12.27)批售热度回升,不过住宅入市套数与上周相比基本持平,一手成交数据则有所下滑。不过,上周二手成交环比上升了近30%,上涨幅度较大。从一手的销售率数据来看,在上周所推售楼盘入市体量均不超过260套的情况下,销售均超过八成,销售热度继续回升。在上周入市的项目中较为瞩目的便是中海天钻及华润悦府这两个豪宅项目,在入市价格低于备案价格的情况下,两者的销售均较为火爆。深圳市场在2015年基本上圆满收官,在价格升幅上跑赢了其他一线城市。不过,2016年的市场环境较为复杂,深圳市场在政策刺激效果递减及高基数效应的压制下,强势上涨的状态或受到一定的压制。

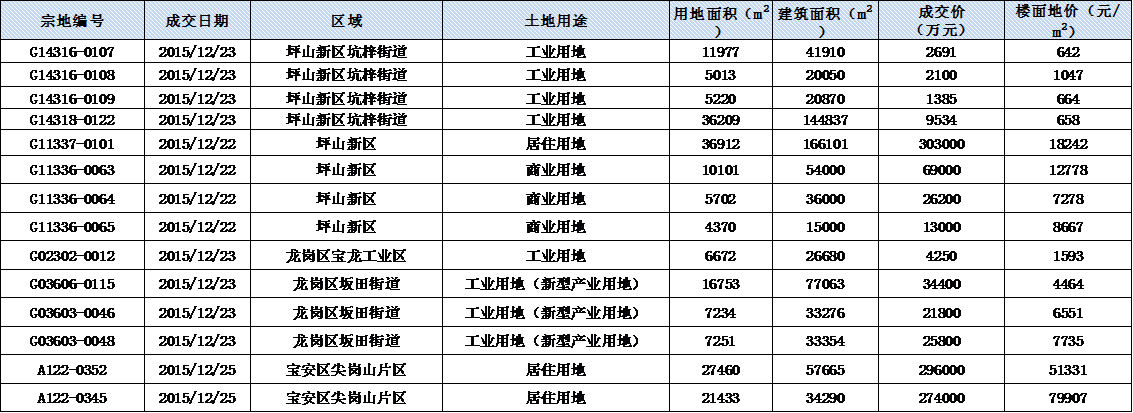

上周(12.21-12.27)有14块土地成交,其中有12宗集中在龙岗,而龙岗区的成交土地中又以坪山为主要的出让地区。除了龙岗区外,宝安也录得2块居住用地的成交,两者都位于尖岗山片区。本周入市的土地宗数创下今年来的新高,同时,出让的三块居住用地也出现了激烈的竞争。其中,坪山新区的居住用地的溢价率达到了近320%,而尖岗山片区出让的两块土地的楼面地价分别为51331元/平方米及79907元/平方米,溢价率分别达94.74%、177.61%。其中,A122-0345土地更是以接近8万/平的成交价创下了单价地王,在全国而言都位列三甲。

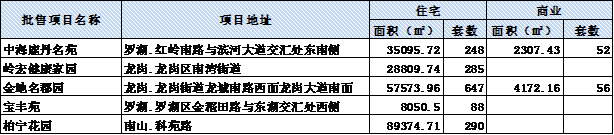

上周(12.21-12.27)有5个项目取得预售,较上期增加3个。总批售住宅套数为1558套,较上期增加近1300套;总批售商业为108套。从住宅的批售项目来看,本周的批售热度有所回升。预计元旦前后新盘推售的热度仍然会维持。推售方面,有1170套房源入市,较上周减少26套左右。不过,推售项目较上周增加了2个。

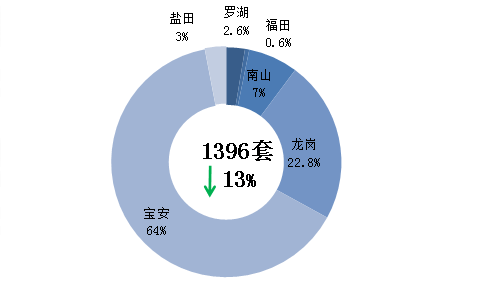

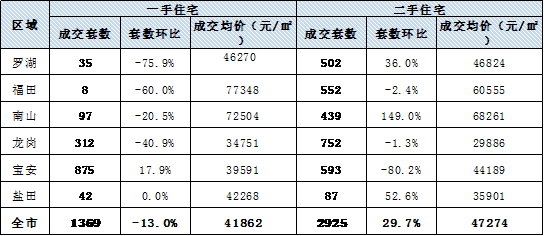

规土委的成交数据方面显示上周(12.21-12.27)一手住宅成交1369套,成交面积为13.1万平米。成交套数及面积均有所下降,成交套数下降13%,成交面积下降15.4%。不过,随着年末供应的增长,成交量在四季度后半段逐渐开始上涨。2015年的周均成交水平约为1250套左右,而四季度的平均周成交量已经打到了1379套左右的水平,显著高于2015年的周均成交水平。

上周(12.21-12.27)二手住宅共成交2925套,环比上涨30%;成交面积为23.5万平,环比上涨31.6%。二手住宅本年的平均周成交量约为2389套/周。而加上本周的数据后,四季度的平均周成交量约为2165套/周,仍低于全年水平。不过,12月二手成交回升迅速,12月的平均周成交量达到了2562套/周,已经高于全年水平。

【土地成交情况】

上周(12.21-12.27)有14块土地成交,其中有12宗集中在龙岗,而龙岗区的成交土地中又以坪山为主要的出让地区。除了龙岗区外,宝安也录得2块居住用地的成交,两者都位于尖岗山片区。本周入市的土地宗数创下今年来的新高,同时,出让的三块居住用地也出现了激烈的竞争。其中,坪山新区的居住用地的溢价率达到了近320%,而尖岗山片区出让的两块土地的楼面地价分别为51331元/平方米及79907元/平方米,溢价率分别达94.74%、177.61%。其中,A122-0345土地更是以接近8万/平的成交价创下了单价地王,在全国而言都位列三甲。

从成交的溢价率来看,居住用地普遍都出现了较高的溢价率,而工业用地和商业用地市场则相对较低。这也符合目前住宅市场仍受热捧,实体经济低迷和商业市场供需失衡的格局。

从土地出让的态势可以看出,未来宝安和龙岗作为深圳的供应大户的格局短时间内难以改变。

【一手供应分析】

上周(12.21-12.27)有5个项目取得预售,较上期增加3个。总批售住宅套数为1558套,较上期增加近1300套;总批售商业为108套。从住宅的批售项目来看,本周的批售热度有所回升。预计元旦前后新盘推售的热度仍然会维持。

从趋势上来看,在四季度的后半段,深圳地区的新盘及二手成交都较三季度的低迷而言出现了一定的回温。由于央行多次放松流动性供应,目前在资本市场及一线城市的楼市的回温仍在继续。

不过,全国楼市库存高企、房地产开发投资和土地出让受限制的压力迫使中央经济会议为明年楼市降价去库存定下基调。虽然中央经济会议也提到要取消限制性政策,但是,我们预计刚刚经历过暴涨的深圳市场很难在短中期内取消限制性措施。

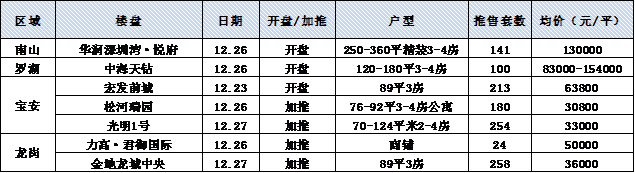

上周(12.21-12.27)有7个项目共计1170套房源入市,较上周减少26套左右。不过,推售项目较上周增加了2个。

由于11月的社融及贷款数据反弹,资本市场及一线城市楼市吸收的流动性宽松程度均有所上升,投资客的占比及市场情绪在市场项目选择较多的情况下也继续回温。

本周入市的楼盘推售套数均不多,没有一个项目的推售套数超过了260套,但是所有楼盘的销售率均超过了8成。除了豪宅项目之外,刚需盘似乎也希望赶在年前入市,不求卖的多,但求卖的好。

【一手成交分析】

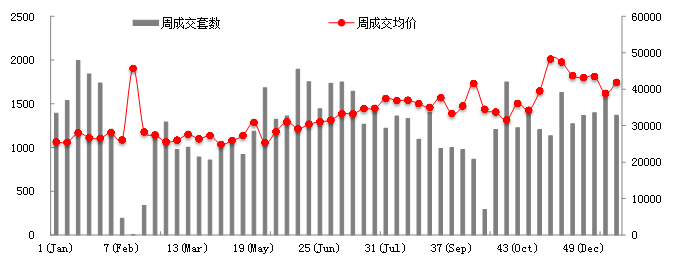

根据深圳中原研究中心的监测,规土委数据显示上周(12.21-12.27)一手住宅成交1369套,成交面积为13.1万平米。成交套数及面积均有所下降,成交套数下降13%,成交面积下降15.4%。不过,随着年末供应的增长,成交量在四季度后半段逐渐开始上涨。2015年的周均成交水平约为1250套左右,而四季度的平均周成交量已经打到了1379套左右的水平,显著高于2015年的周均成交水平。

新房成交均价为4.2万/㎡,较上周上升了7.8%。不过,需要考虑到当前成交较少,成交均价容易受到成交结构影响,新房价格的参考意义较为有限。

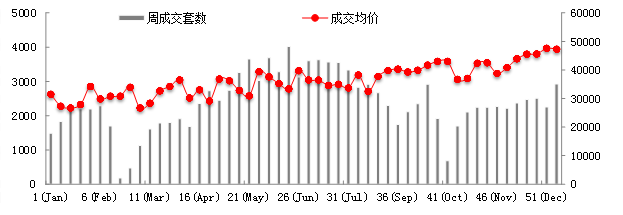

近10周深圳全市一手住宅周成交量价走势

数据来源:深圳中原研究中心

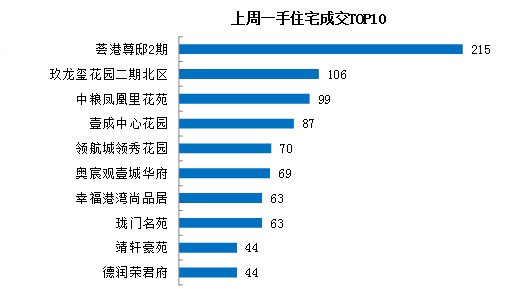

分区来看,龙岗、宝安和南山三区仍旧是新房成交的主力区域。龙岗本周成交套数占比22.8%。宝安占比64%。宝安及龙岗地处关外,相对于关内而言土地较为充裕,新盘供应较多,所以近年来一直交替占据一手成交榜首的位置。南山本期备案成交7%。本周成交前十榜单中,荟港尊邸二期以215套位列成交TOP10首位。

上周各区一手住宅成交套数占比

数据来源:深圳中原研究中心

一手住宅成交前十排行榜

数据来源:深圳中原研究中心

【二手成交分析】

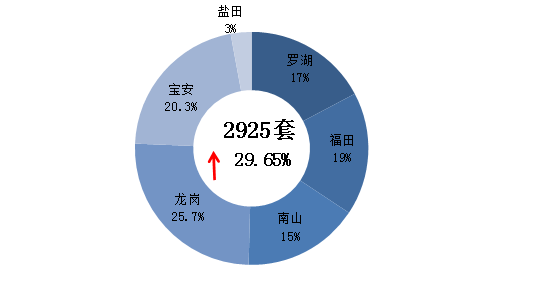

上周(12.21-12.27)二手住宅共成交2925套,环比上涨30%;成交面积为23.5万平,环比上涨31.6%。二手住宅本年的平均周成交量约为2389套/周。而加上本周的数据后,四季度的平均周成交量约为2165套/周,仍低于全年水平。不过,12月二手成交回升迅速,12月的平均周成交量达到了2562套/周,已经高于全年水平。

在四季度资本外流趋势减缓及央行维持国内流动性宽松举措的共同作用下,资本市场及一线城市楼市都呈现回暖态势。不过,深圳地区12月的二手房周成交量离5月至7月将近3477套的水平仍有较大差距。在下图中也可以清晰看到本年二手成交量的走势情况。

二手住宅成交均价为4.73万元/㎡,环比下降0.61%。在此需注意成交价格受到了成交结构的影响,周数据的价格波动较大,参考价值有限。

近10周深圳二手住宅周成交量价走势图

数据来源:深圳中原研究中心

从二手成交的分区情况来看,龙岗二手房成交依旧占比最高,为25.7%。宝安和罗湖的二手房成交量分别居区域排名第二、三位,占比均为20.3%及17%。南山二手房成交占比为15%,福田占比为19%。

上周各区二手住宅成交套数占比

数据来源:深圳中原研究中心

从2014年11月开始到2015年10月,中国人民银行实行了自2008及2011年来的第三次货币宽松政策。在此期间,央行四次下调存款准备金率,六次下调基准利率。宽松的货币政策为深圳市场带来了大量的新增资金,不断上涨的股市和楼市又加速了货币创生,财富效应被市场放大。

全年来看,政策共振的效应最为重要,资金面的改善更是重中之重。这一特殊的变量拉动了2015年的市场,使深圳对于政策极为敏感的特性体现的淋漓尽致;其次,自贸区对于深圳市场的拉动作用明显;再次,作为传统的游资渠道,深圳市场的投资需求明显上升;最后,持续涌入的人口仍然是深圳市场的一大优势。从六大城市的中原领先指数来看,深圳的价格涨幅领先了全国市场。在股灾之后,虽然其他一线城市的涨幅渐趋平缓,深圳的二手房价却仍一马当先。在政策共振的影响下,深圳市场领涨全国,一线城市也表现出色。但是,从全国及整体经济的角度来看,明年的房地产市场前景,仍承受着股灾动荡,汇率风险,行业去库存及实体经济去产能的负面压制。

无论是从宏观环境,经济数据,全国楼市的发展趋势以及深圳楼市的状态来讲,明年的深圳市场将很难复制今年的火爆行情。中美货币政策的分歧对于市场的负面影响才刚刚开始。在各种复杂因素,尤其是在相对较紧的资金面和今年的高基数效应压制下,明年楼市会承受成交量及价格有所调整的压力。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。