上海–高标准仓库租赁签订活跃

本季度长三角地区高标准物流仓储市场较活跃,上海地区有近150,000平方米的租赁面积成交,但同时也有超过40,000平方米的面积空出。该地区签约项目中普洛斯占据大部分,且大都为非新建项目。另外,临近年底往往是零售行业的销售旺季,短期的季节性扩租有可能给市场带来空置率的回调。

南京–河西新城写字楼需求井喷

随着越来越多高品质甲级写字楼入市,南京河西新城日趋成熟。由于拥有低租金,高品质,以及选择多等优势,许多租户已经决定搬迁至该区域。如此多的办公需求使建邺区甲级写字楼平均租金环比大幅升高了4.4%。我们预计此趋势会至少持续2至3年。

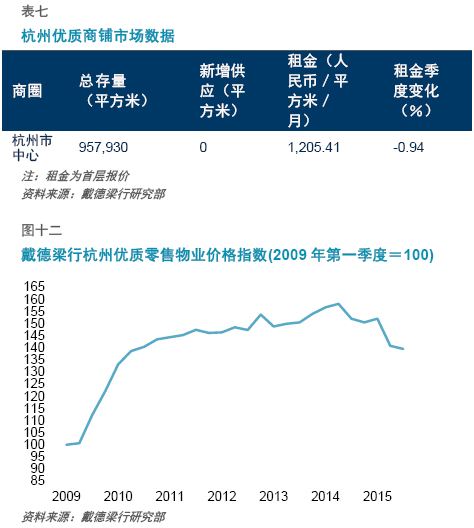

杭州–商铺租金持续下降

由于充足的供应和电子商务的影响,杭州优质商铺租金从2014年第三季度开始持续下降。本季度,租金环比下降0.94%。同时,有超过400,000平方米的新增优质商铺将在2016年年底前入市,相当于目前存量的42%。为了应对这样的处境,很多百货商场决定进行升级。今年上半年,天虹百货进行了重新调整,引入了更多的餐饮。本季度,另有三个项目进行了业态调整,导致杭州商铺平均出租率下降了1.02个百分点。

经济概览

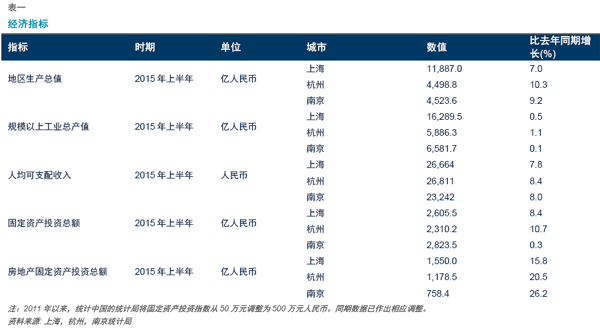

2015年上半年,华东区经济继续保持增长。上海全市地区生产总值人民币11,887亿元(1866.1亿美元),比上年同期增长7.0%(表一)。杭州全市地区生产总值人民币4,499亿元(706.3亿美元),比上年同期增长10.3%。南京全市地区生产总值人民币4,523.6亿元(710.2亿美元),比上年同期增长9.2%。

同期,上海、杭州和南京的规模以上工业总产值同比分别增长至人民币16,290亿元(2,557.3亿美元)、人民币5,886.3亿元(924.1亿美元)和人民币6,581.7亿元(1033.2亿美元)。

2015年上半年,上海,杭州,南京人均可支配收入达人民币26,664元(4,186美元),人民币26,811元(4,209美元)及人民币23,242元(3,649美元),同比分别增长7.8%,8.4%及8.0%(表一),远高于全国平均人均可支配收入人民币15,699元(2,465美元)。通常,上述三个城市的人均可支配收入均高于全国平均水平,这也是国际品牌常常以长三角地区作为入驻中国的起点的原因之一。

本季度,华东地区的固定资产投资回暖。杭州市固定资产投资同比上浮了10.7%。同时值得注意的是房地产投资在2015年上半年提升明显,上海,杭州,南京房地产开发投资同比分别增长了可观的15.8%,20.5%,26.2%,其增速远高于上半年全国房地产开发投资平均增长率4.6%。

写字楼市场

2015年第三季度大约有393,000平方米甲级写字楼新增供应进入华东市场,其中上海贡献了358,000平方米,而南京市场贡献了35,000平方米。本季度杭州市场没有新项目入市。这意味着华东市场写字楼新增供应在2015年仅过了3个季度的情况下已经创下历史新高。需求方面,华东地区在新增供应创下新高的同时写字楼净吸纳量同样大幅升高。本季度上海的写字楼净吸纳量达到历史新高,为377,358平米。同时,南京杭州两个市场的需求量都维持在较高水准。

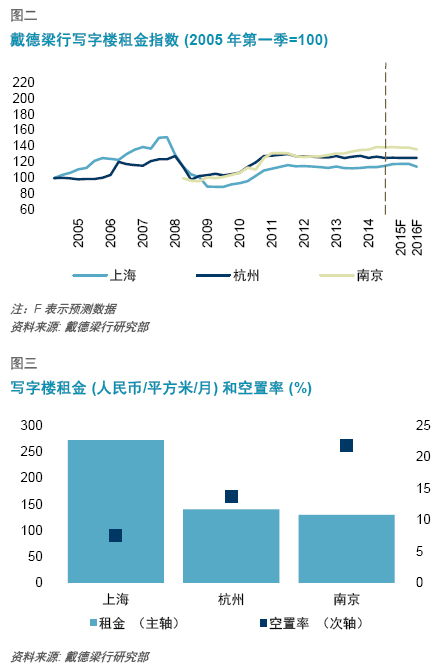

由于需求量上升,甲级写字楼租金克服了供应量较大的压力,华东三城的平均租金较上季度均有所上升。就上海市场而言,表现活跃的内资金融类企业仍然是写字楼租赁市场的主要驱动力,受到它们的影响,全市甲级写字楼租金环比上升2.0%,至人民币272.9元每平米每月。杭州和南京甲级写字楼租金同样有所提升,但由于市场目前较高的空置率租金上升幅度有限。

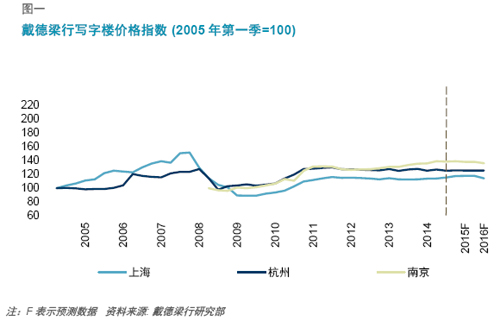

华东写字楼市场供应浪潮的影响已经开始显现。上海市场一些开发商已经发现目前的供应压力,从而用放缓工期,延迟写字楼项目的完工时间来避开交付高峰。但未来2年仍有超过200万方高品质写字楼完工入市,因此未来一段时间内上海市场将会面临一定的压力。南京和杭州市场方面,由于未来一些新增供应可能会延期交付,从而降低了预期的市场压力,我们预计这2个市场将保持稳定。(图二)。

上海

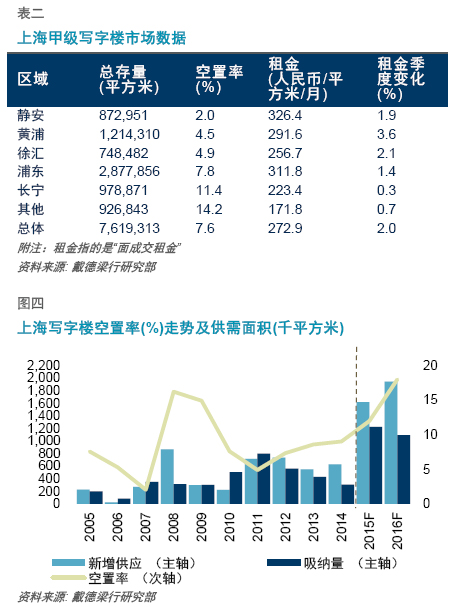

本季度共有358,000平方米的新增供应入市,上海甲级写字楼总存量达到7,619,313平方米(表二)。由于新增供应非常多,全市甲级写字楼净吸纳量再创新高,达到377,358平米,这使全市空置率达到7.56%,与上个季度相比下降了0.64个百分点。按区域来看,静安区的空置率目前为全市最低的2.0%(表二)。

本季度,旺盛的市场需求克服了巨大的供应量带来的竞争压力,从而使上海写字楼总体租金环比上升了2.0%,达到人民币每月每平方米272.9元(43.8美元)(表二)。市场需求主要来自内资金融企业。黄浦和徐汇区是租金增长幅度最大的区域,分别为3.6%和2.1%。而办公郊区化仍然是外资企业的主要趋势,郊区更便宜的租金以及更多的写字楼选择是许多国际性企业搬迁的主要原因。全市来看,由于新增供应高峰即将到来,未来2年全市平均租金上涨将会遇到一定压力。

由于上海甲级写字楼供应已经进入快车道,预计2015年第四季度将有近70万平方米的新增供应入市(图四)。短期内上海甲级写字楼空置率将会有所上升。同时因为空置率上升带来的竞争压力,全市写字楼租金的增长趋势将有所减缓。

在投资市场,由于过去几个季度的租金反弹,投资者信心有所回升。本季度甲级写字楼资本价值上升至人民币57,787每平米(9,072美元)。由于租金上涨幅度相对较小,市场平均回报率下降至5.67%。

展望未来,我们预计上海写字楼市场的租金涨幅将趋于平缓,第四季度预计增长范围在-0.5%-1%之间。由于市场持续的新增供应入市,预计下季度总体空置率将上升1-3个百分点。最后,由于一些国内买家强大的资金能力,我们预计2015年写字楼投资市场将更加活跃,在写字楼价格上涨的同时市场回报率很可能会出现一定程度的下降。

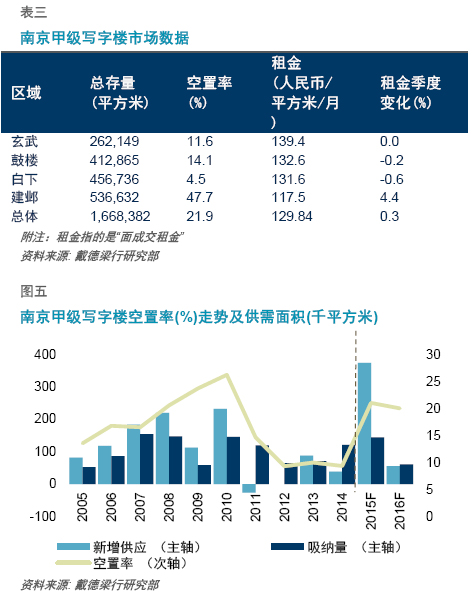

南京

本季度共有35,000平方米的新增供应入市,南京甲级写字楼总存量达到1,668,382平方米(表三)。写字楼总体净吸纳量环比小幅上升,达到60,298平米。由于需求量保持在较高水准,南京全市甲级写字楼空置率下降了2个百分点,至21.9%。目前,秦淮区的空置率是全市最低,为4.5%。受益于稳定的市场需求以及河西新城开发速度的减缓,未来短期内全市空置率将会保持稳定。中长期来看,未来新增供应将会保持稳定上升的趋势,因此我们预测南京甲级写字楼总体空置率也会保持在相对较高的水平(图五)。

本季度受益于河西新城活跃的市场成交量,南京甲级写字楼总体租金环比上升0.3%,达到人民币每月每平方米129.8元(20.4美元)(表三)。内资金融行业仍然是支撑租金上涨的主要驱动力。我们观察到很多企业从鼓楼,玄武等传统商业区搬迁至河西新城,不仅仅是因为更低的租金成本,更多的是由于写字楼品质的提升,这使建邺区甲级写字楼平均租金大幅上升了4.4%。由于未来两年左右新增供应量适中,预计租金价格同样会保持温和上升的趋势(图五)。

随着租金的上涨,本季度南京甲级写字楼资本价值环比上涨2.4%,至人民币每平米26,742元(4,198美元)。由于租金上升幅度相对较小,市场回报率小幅下降了0.12个百分点,至5.83%。预计投资者对南京写字楼市场会继续保持乐观的态度。

我们预计2015年第四季度南京写字楼市场将继续保持稳定,租金增长幅度将维持在0%-2%左右。由于第四季度将没有新增供应即将入市,写字楼市场空置率将继续下降,预计降幅将在2-4个百分点左右。最后,我们预计南京写字楼市场回报率近期将会在5.7%-6.0%这个区间波动。

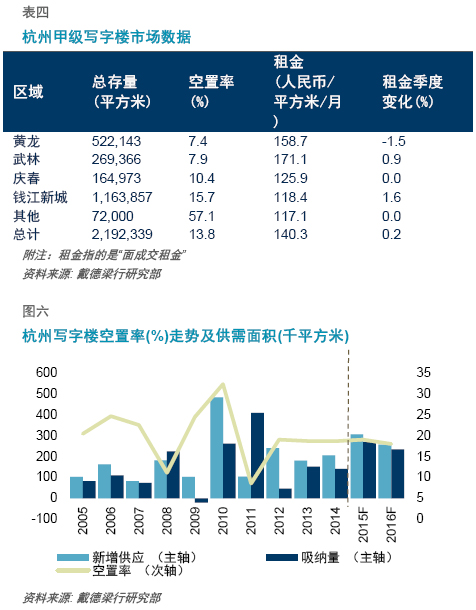

杭州

本季度杭州甲级写字楼市场没有新项目入市,因此总存量维持在2,192,339平方米。同期杭州全市甲级写字楼净吸纳量为49,968平方米,与上季度126,912平米的吸纳量相比有所下滑(表四)。全市写字楼总体空置率下降了2.2个百分点,达到13.8%。就地区差别而言,黄龙保持了全市最低的空置率,为7.4%。

本季度由于市场需求量相对稳定,杭州甲级写字楼整体租金环比小幅上升0.2%,至人民币每月每平米140.3元(21.9美元)(表四)。市场需求主要来自于大型金融企业,如银行保险等,以及IT公司。钱江新城继续成为最具吸引力的区域。由于2015至2016年更多新增供应即将入市(图六),我们预计短期内租金水平将会继续小幅调整。中长期来看,持续增加的内资需求将会在供应高峰过去后成为拉动杭州甲级写字楼市场的主要因素。

由于没有新增供应,本季度杭州写字楼总体空置率下降至13.8%。主要成交集中在钱江新城区域。进入2015年第四季度,随着更多新项目入市,全市写字楼空置率将会有所反弹(图六)。

本季度杭州甲级写字楼资本价值稳定在人民币每平方米32,002元(5,024美元),环比小幅上升0.3%,市场回报率因此稳定在5.2%,与上季度相比降幅小于0.1个百分点。

进入2015年第四季度,由于供应充足,我们预计杭州写字楼市场总体空置率会继续上升1-3个百分点。租金水平将保持稳定,增长率预计维持在-0.5%-1%之间。我们预计市场回报率将在5.0-5.3%之间浮动,而写字楼资本价值会继续保持稳定。

商铺市场

上海社会消费品零售总额在2015年上半年达到4,833亿元人民币,同期南京和杭州2015年上半年的社会消费品零售总额分别为2,225亿元及2,137亿元。上海的社会消费品零售总额增长率为8.2%,南京和杭州的数值分别为9.6%和7.0%。

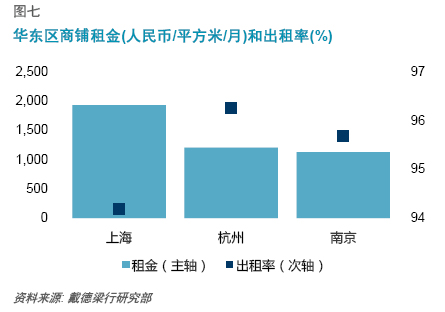

在2015年第三季度,华东区三大城市的优质商铺租金都有小幅下降。上海优质商铺租金环比下跌了0.25%,杭州优质商铺租金下跌了0.94%,南京优质商铺租金下跌了0.28%。

三个城市中都有商铺在进行升级调整。在上海,东方商厦部分闭店进行调整。在杭州,三个百货商场都在重新装修,以提升顾客的购物体验。在南京,金茂汇将完成整修并于十月开业。

宏观方面,电子商务仍然是市场中一股不断增强的力量。Coach关闭了香港中环的商铺,于三年后重新入驻天猫电子商城。天猫正不断扩大其与知名品牌的合作。LVMH集团的彩妆品牌MakeUpForEver,EsteeLauder集团的彩妆品牌BobbiBrown,Uniqlo的姐妹品牌GU都在这一季度开设了它们的天猫旗舰店。

此外,在9月6日,苏宁和万达达成了一项合作协议。苏宁将在全国各地的万达广场开设它的O2O平台——云店。

同时,实体零售商也继续试图进入O2O商务领域。杭州第一家进口直营商店——西选,在银泰百货开业,金鹰也在其南京新街口的商场开设了跨境贸易中心。通过这两个O2O平台,消费者可以很方便地通过扫描在售产品的二维码购买免税的进口商品,并享受运送服务。

上海

上海的社会消费品零售总额在2015年上半年达到4,833亿元人民币,年均增长速度8.2%,相较去年7.6%的增长速度,2015上半年增速有所回升。

在第三季度,快时尚继续在淮海路上聚集。除了Uniqlo、Zara、UR和H&M,Forever21在淮海中路900号开了它在上海的第四家店铺,这也是它今年在上海开设的第三家店铺。还是在淮海路,美国运动品牌UnderArmour的全球第二大旗舰店在东方商厦开幕。爱茉莉集团的高端护肤品牌IOPE分别在久光城市广场和淮海百盛开设了专柜。在本季度,一些零售品牌进军了餐饮行业。Gucci在中国的第一家餐厅1921Gucci于6月22日在IAPM开业。即时通讯软件Line在中国的第一家咖啡店也于7月31日在复兴SOHO开业。

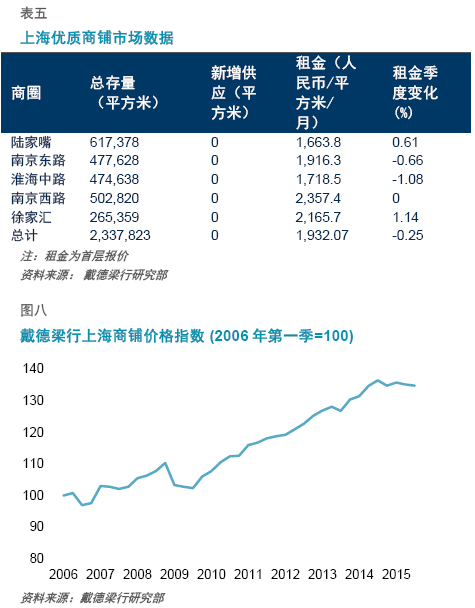

本季度,上海核心商铺市场没有新增供应。位于淮海路的东方商厦正在进行调整,之后将转型成购物中心。它将引进Muji最大的旗舰店,包括一家咖啡店和一家书店。在浦东,随着租约的到期,IFC利用这个机会对租户进行了大规模调整,一些品牌变更了位置,同时还有新品牌引入。

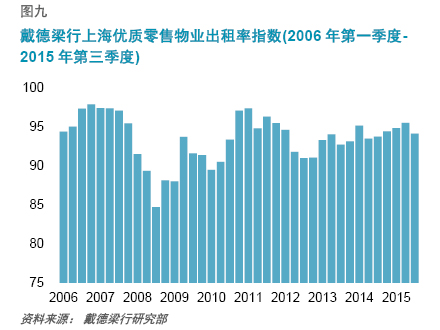

第三季度,上海中心商圈平均租金环比下跌0.25%到人民币每月每平方米1932.07元(303.31美元)(表五和图八)。由于东方商厦的升级调整,全市出租率下降1.39个百分点到94.18%(图九)。

本季度,很多商场举办了促销活动来拉动营业额。为期一个月的上海购物节于9月11日开幕。今年(包括第三季度在内),我们可以感受到“互联网加”对于零售业的影响,例如,购物信息以及优惠券等都在线上直接发送给消费者。同时,在南京路和淮海路上,超过30家商场在为期一个月的购物节内将营业时间延长至23:00。

本年度,核心商圈仍将有120,649平方米的优质商铺入市,而且,在近期将落地一个地标项目——上海中心。为了适应快速变化的零售环境,百货商场的升级装修将会继续。在未来,尽管实体零售受到经济增长放缓和电子商务的双重影响,我们相信中心区域当前的租金和出租率仍有增长空间。

南京

南京社会消费品零售总额在2015年上半年同比增长9.6%到2,225亿元,去年同期的增长速度为13%。城镇居民可支配收入为23,242元,同比增加8.0%,低于上海的26,664元。

本季度南京中心商圈没有新的商铺供应。但是,预计有200,000平方米优质商铺在今年第四季度入市。

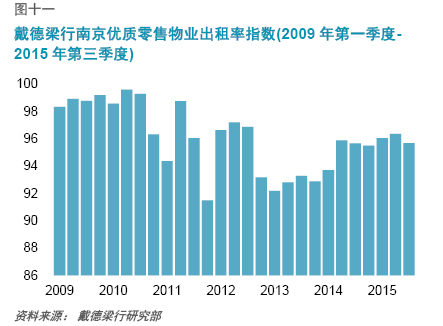

2015年第三季度,中心商圈优质商铺的平均租金环比下跌0.28%,到人民币1,125.42元每平方米每月(176.68美元)(表六和图十),这主要是由于新街口租金的下降。同时,南京本季度总体平均出租率水平下降0.67个百分点到95.68%(图十一),部分由于友谊商场的调整。

品牌方面,韩国高端护肤品牌Whoo在德基广场开设了第一家体验店。另一韩国护肤品牌IOPE在大洋百货开设了专柜,南京是该品牌继上海和北京之后入驻的第三个大陆城市。此外,英国香氛品牌JoMalon在金鹰购物中心设立其在江苏的第一个专柜,Apple在9月19日于虹悦城开设了它的第一家南京官方直营店。在之后的六个月内,还将有两家Apple直营店落户南京。

开发方面,湖南路地下商业街正在建设中。商业街共三层,面积达90,000平方米。由于市中心土地供应紧缺,地下空间的开发对于开发商来讲是一个明智的选择。在同一区域,吾悦广场将在年底前动工,并预计于2017年完工。这两个项目将提升该区域未来的商业环境。

我们对于南京市场保持乐观。南京仍然对国际品牌拥有吸引力。随着高品质新项目的落成,南京的商铺租金仍有上升空间。

杭州

杭州2015年上半年的社会消费品零售总额为2,137亿元,同比上涨7%。其增长速度相较于去年同期低3个百分点,也低于南京与上海的同期数字。上半年杭州城镇居民可支配收入同比增加8.4%至26,811元,是三个城市中最高的。

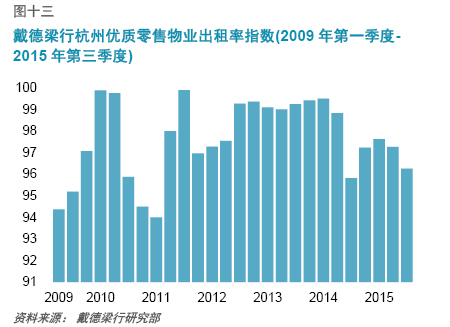

本季度,杭州中心商圈没有新增供应。但是,三个项目在进行升级调整,对本季度平均租金及出租率有所影响。因此,本季度杭州平均租金环比下降0.94%到每平方米每月1,205.41元(189.23美元)(表七和图十二),出租率下降1.02个百分点到96.25%(图十三)。

在本季度,百货商场仍受到电子商务和购物中心的双重冲击。解百购物中心从八月开始装修,它将在维持百货运营模式的同时提供更多的餐饮和娱乐设施。杭州银泰庆春店则从七月开始进行升级装修,在这次调整中它将引入设计师品牌。还是第三季度,之前由中都百货庆春店租赁的物业被新租户接手,目前正在装修中。

品牌方面,H&M在杭州的第一家旗舰店在解百购物中心开业。这个旗舰店面积达2,400平方米,这也是H&M本年度在中国开设的最大一家门店。

在2015年上半年,杭州大厦、解百购物中心和杭州银泰百货一共实现了58.9亿元零售额,与去年同期相比下降0.3%。在延安路和武林路上(两条杭州传统的商业街),很多店铺租户频繁变动或被空置。

在未来,截止到2016年底,市中心预计有超过400,000平方米优质商铺新增供应,占到了当前存量的42%。

工业市场

本季度华东区高标准物流仓储市场表现较活跃,尤其是上海与江苏的租赁签订数量。截至本季度末,长三角高标准仓库的总存量超过1,040万平方米。季度内新近交付的仓库项目主要集中在江苏和上海,且预计会有相当的供应量在今明两年入市。

上海

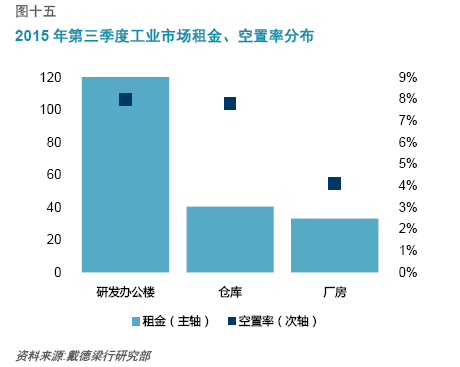

今年一季度上海工业物业整体平均租金价格环比上升1.4%,同比上涨6.0%,以2006年第一季度为基准的工业总体租金指数为156.3(图十四)。同时,工业物业的总体空置率稳定在6.6%的水平。

就物业类别而言,全市研发办公楼的平均租金环比和同比分别上升2.6%和11.3%至人民币每月每平方米124.6元(19.6美元),其主要的租金上涨发生在漕河泾和闸北等优质物业。工业厂房版块在本季度不活跃,市场的空置率和租金也维持在上季度的水平。

在物流板块,本季度末上海高标准仓库的总存量接近5,900,000平方米;而各开发商高标准物流仓库存量的格局没有太大变化,普洛斯依然占据半壁江山:在上海的份额超过41%。其他主要开发商中的外高桥新发展公司、嘉民集团和临港集团等也各有10%左右的市场份额。

本季度上海地区保税仓库租金微升0.01元/平方米/天,达到1.33元/平方米/天,主要是由于跨境电商的火爆致使部分开发商微调租金。而本季度上海非保税仓库的租金维持不变,仍为1.33元/平方米/天。

上海地区有近150,000平方米的租赁面积成交,但同时也有超过40,000平方米的面积空出。该地区签约项目中普洛斯占据大部分,且大都为非新建项目。新建成项目中,临港集团的保税项目飞洋仓库是本季度上海地区交付的最大新建仓储项目。该项目的建成吸引了大量客户问询,主要是因为其毗邻洋山港的地理优势以及在上海为数不多的大块保税面积较为跨境电商看重。

本季度上海地区高标准仓库总体空置率环比上升0.2个百分点,至7.8%。其中非保税仓库空置率下降2.2个百分点,至6.9%。正如前文在“物流市场需求”版块所述,此番上海非保税区空置率下降的主要原因是本季度市场携带大量待租面积的新增供应较少,且普洛斯、嘉民等公司都有不少租赁订单成交,从而使非保税仓库空置率有所降低。而上海保税型仓库的空置率由于临港地区的新近交付项目而上升至9.7%。然而新增的保税型仓库质量、区位条件都较优,引得大量客户问询,空置率预计将在短期内回落。

在未来供应方面,上海在接下来的三年已经计划有超过900,000平方米的高标准仓库入市,其中660,000平方米的入市时间为今年年底之前。

展望今后几个季度的物流物业市场,第三方物流和电商仍将是近期新增租赁面积的主力;而经济形势的变化对进出口业务的影响则成为另一个左右物流物业市场近期走势的因素。其对区位优势较好的仓库或是保税仓库的影响将尤其明显。

南京

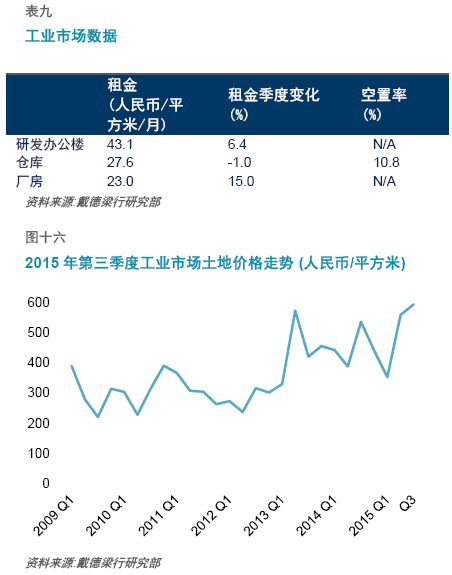

根据数据显示(截止2015年9月6日),南京本季度工业用地市场总共有20宗交易,平均价格为人民币每平米557.9元(89.7美元)。本季度工业用地价格上涨的主要原因为软件谷、空港经济区和江宁开发区数宗高价地块的出让。土地价格整体趋势请见图十六。

本季度整体工业物业的平均租金达到人民币每月每平方米31.2元(4.9美元),环比增长6.0%,同比上升12.1%。其中,研发办公楼和制造业厂房平均租金均因各工业园区调高报价而上涨至人民币每月每平方米43.1元(6.8美元)和23.0元(3.6美元)。

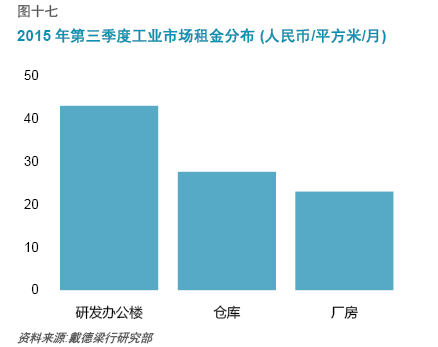

在高标准仓库市场方面,受各大物流开发商对租金的微调以及新入市项目的影响,本季度平均租金环比下滑1.0%,同比增长12.2%,至人民币每月每平方米27.6元(4.3美元)(表九和图十七)。

本季末,南京地区高标准仓库物业总体量超过520,000平方米,普洛斯在南京的仓储物业总存量超过270,000平方米,市场份额52%。此外,嘉民、维龙和宝湾也在南京有活跃的高标准仓库项目。

本季度南京地区的去化情况不活跃,其高标准仓库市场的整体空置率仍维持在10.8%。

今后几个季度南京没有新建成项目交付,这更将有利于存量空置面积进一步的吸纳。因此,南京地区高标库空置率大幅反弹的几率不大,租金也将有小幅上升空间。

杭州

根据数据显示(截止2015年9月6日),杭州全市范围内总计有23宗工业用地出让,平均楼面地价达人民币每平方米620.2元($97.4美元),涨幅较大,主要是由于余杭的运河街道项目和萧山工矿仓储项目等面积大、价格高的土地出让交易。杭州的工业用地价格走势请见图十八。

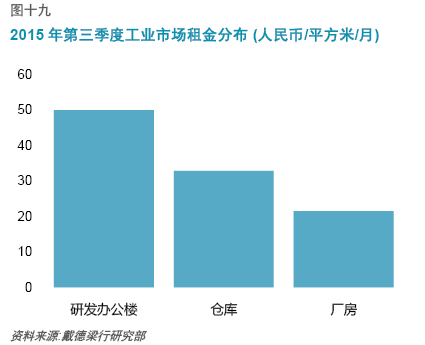

本季度整体工业物业的平均租金达到人民币每月每平方米34.7元(5.4美元),环比微幅下跌0.2%,同比上涨9.1%。就物业类别而言,研发办公楼本季度租金保持不变,平均报价分别为50.0元(7.8美元)和32.9元(5.2美元)。工业厂房租金本季度微幅下落至21.3元,环比下滑0.9%,同比则上升6.5%,租金变化主要是由于萧山开发区的报价回调。

在高标准仓库物业市场方面,其租金稳定在人民币每月每平方米32.9元(5.2美元)(表十和图十九)。杭州的高标库市场依旧体量较小,主要的高标库项目为普洛斯早前布局的仓储物业,总量近200,000平方米。本季度位于杭州经济开发区和萧山临江工业园区内的两宗项目有不少面积空出,使这些高标库项目总体空置率升至24.3%。

虽然经济停滞已经对客户退租、减租显现影响,但今年接下来几个季度杭州暂时没有计划内的新建项目入市,这是当前的空置面积一个较好的喘息机会,而租金也有望在此基础上维持稳定。

住宅市场

根据国家统计局数据,三季度中国不动产市场持续升温,八月70个大中城市中有35个城市商品房新房价格环比上涨,七月时有31个城市上涨,上海一手房价环比涨幅为1.3%。二手住宅价格方面,70个大中城市中,七月有39个城市环比上涨,八月上涨城市更是增加到43个。

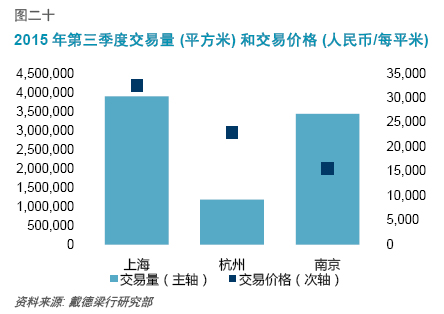

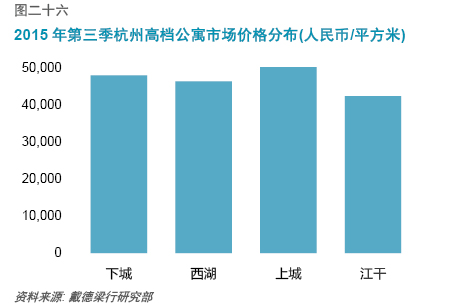

在华东区,根据大众住宅市场数据,上海,杭州,南京三季度的总交易规模分别为3,896,200平方米,1,188,100平方米和3,437,200平方米。交易价格分别为人民币32,558元每平方米,人民币22,926元每平方米和人民币15,550元每平方米(图二十)。

上海

上海大众住宅市场的平均交易价格自四月以来实现连续环比上涨。八月,上海大众住宅市场成交均价为30,821元每平方米,同比增长17.26%。

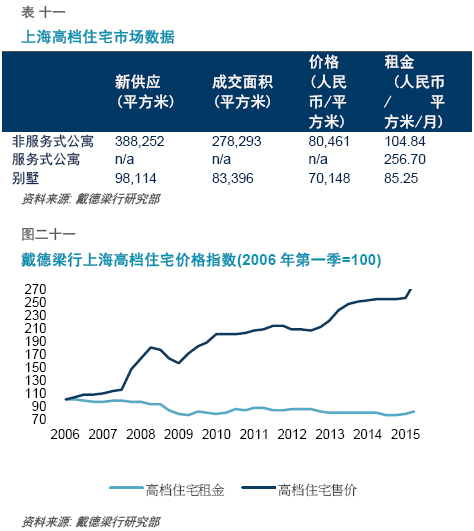

高端住宅市场,非服务式公寓成交总量本季度达到347,707平方米。别墅的交易量从7月1日至9月20日为83,396平方米(表十一)。

纵观高端市场供应情况,三季度新盘供应量激增,至9月20日,公寓供应达到388,252平方米(同比增长10.1%,环比增长29.9%)。别墅供应总量则达到98,114平方米。非服务式公寓成交价格80,461元每平方米,环比增长5.6%。而别墅成交价格为70,148元每平方米,环比上涨10.87%。

在租赁市场,本季度高端住宅市场租金略有下降。中心城区非服务式公寓的平均租金为人民币每平方米每月104.84元(16.4美元),而别墅的租金为每平方米每月人民币85.25元(13.4美元)。高端服务式公寓的平均租金仍为每平方米每月人民币256.7元(40.3美元)(表十一和图二十一)。

与上季度相比,本季上海大众住宅市场成交量及房价基本能够保持稳定。新房价格录得连续五个月环比上涨,证明市场信心正在恢复。

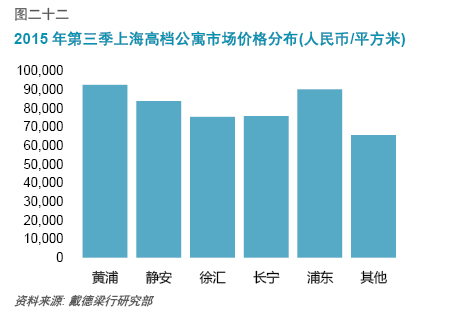

对于高端市场而言,供应量相对于交易量迅速增加。然而由于市中心可开发土地日益紧缺,高端住宅土地供应将在未来几年愈发收紧,因此我们相信,未来几年内高端住宅库存压力将越来越小。

南京

南京的普通商品房交易价格从去年三季度的每平方米14,126元上升到今年三季度的每平方米15,550元。2015年上半年南京大众住宅市场的成交量为36,829套,共计4,108,800平方米,同比上升了24.0%。

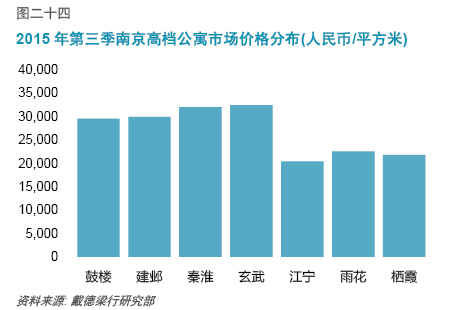

本季南京高端非服务式公寓的平均价格达到人民币27,767元(4,357美元)每平方米,基本与上季度持平。而高端别墅的平均价格环比增长1.23%至人民币25,285元(3,968美元)每平方米(表十二和图二十四)。

在租赁市场上,高端非服务式公寓的平均租金达到人民币每平方米每月58.5元人民币(9.18美元)。高端别墅的租金达到每平方米每月54.45元人民币(8.55美元)(表十二)。本季高端非服务式公寓的平均价格分布与上月持平,平均价格最高为玄武区,其次为秦淮区(图二十四)。

本季度南京市场出现了成交量放量,总供应达到30,172套共计3,209,100平方米,交易量则是供应量的1.07倍。市场去库存化效果初显,但由于基数较大的存量房的存在起到抑制效应,我们预计未来房价将在几个季度内保持稳定。

杭州

在商品住宅市场上,平均交易价格从二季度的每平方米22,227元上升到三季度的每平方米22,926元,增长3.1%。三季度杭州大众住宅市场的平均交易量为1,188,100平方米,同比上涨了166.7%。三季度市场开始企稳,市场信心回升。

于高端市场而言,非服务式公寓的价格在本季度环比上涨6.45%,到人民币每平方米44,689元(7,013美元),别墅的均价环比下跌0.59%,到人民币每平方米32,129元(5,047美元)。

租赁市场表现相对平稳,高端非服务式公寓的租金环比微涨0.2%至人民币每平方米每月65.2元。别墅的租金环比上涨1.85%至人民币每平方米每月55元。服务式公寓的租金保持在人民币每月每平方米132.5元(表十三)。

投资市场

上海

2015年第三季度(截止到2015年9月29日)我们见证了总计41起大宗地产投资交易(单笔交易额大于一千万美元)。其中土地交易发生33宗,整售物业交易发生8宗。本季度主要交易数量环比下降18.0%,同比下降19.6%(表十四)。

本季度大宗交易案例的总金额为人民币548.0亿元(86.0亿美元),环比上涨36.1%,同比上涨了78.3%(表十五)。值得注意的是,住宅用地的出让情况在本季度稍有回落,近几个季度销售的回暖并没有带来土地交易的热情。

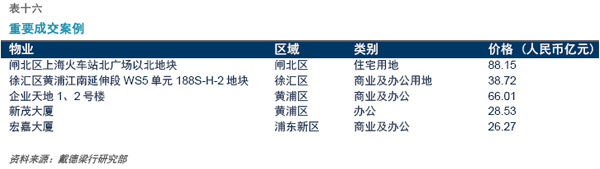

在本季度的土地成交中,最令人瞩目的当属金融街在7月以88.15亿元拿下闸北区火车站北广场地块,该成交刷新上海总价地王纪录。该地块用地性质为住宅用地,楼板价27,022元/平方米,溢价率50.1%,成为第三季度的地王。

本季度整售物业市场情况持续较好。最受关注的交易为位于新天地的企业天地1、2号楼以人民币66.0亿元的价格被售出。而其他成交的物业也主要是条件较优的办公楼或连带商业设施的办公楼。预计近期的整售物业市场仍将由回报较稳定及较易出租的写字楼物业占据。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。