【上海独栋别墅市场容量】

同策咨询研究部研究发现,2006年以来上海独栋别墅市场容量呈现三阶段,即2006-2007年的高峰期,2008-2010年的下滑期,以及2011年以后稳定期。受低密度地块供应限制影响,独栋别墅房源的供应量日趋减少,2013年以来每年均低于20万平米,2013年、2014年、以及2015年1-8月供应套数分别仅为389套、534套、379套,由此供小于求的态势开始显现,2013年供求比甚至达到了1:2,市场对存量的依赖度越来越高,这也是是当前上海独栋别墅市场较为显著的特征。

受到今年二季度以来整体市场基本面的转好,独栋别墅成交呈现稳步上扬态势,今年二季度成交面积同比上扬28%,今年7-8月份成交面积同比上扬56%。

同策咨询研究部分析师许之静认为,上海独栋别墅市场呈现如上的市场容量变化,是基于以下几点因素:

其中,2003年“禁墅令”发布成为独栋市场供应量不足的长期因素是,而在此后,每年对“禁墅令”都有重申,直至2012年首次提出了出让地块容积率不能低于1.0,由此,低容积率土地市场的出让水平下降的速度迅速加快。另外,从2011年起,“限购”大大减少别墅购买人群,市面上也很少出现纯独栋小区的供应。

从短期因素来看,330新政后市场基本面快速反弹也同样拉伸了高端市场中独栋别墅的成交量,同策咨询研究部数据显示,2015年第二季度,上海独栋别墅成交234套,8.8万平米,总金额达55.34亿元,面积和金额分别占全市商品住宅市场的2.12%和4.17%,较今年一季度大幅增长,今年7-8月份上海独栋别墅成交量走高更为明显,合计成交199套,7.18万平米,总金额达38.30亿元,占比又有所提高。

另外,今年以来股市跌宕起伏,前四月,上海股民人均炒股收入达15.64万元,几乎超第二位北京的一倍,由此以绝对优势位列全国首位,带动顶级豪宅成交量整体呈现上扬趋势。

【上海独栋别墅与公寓市场的关系研究】

与大平层公寓市场比较

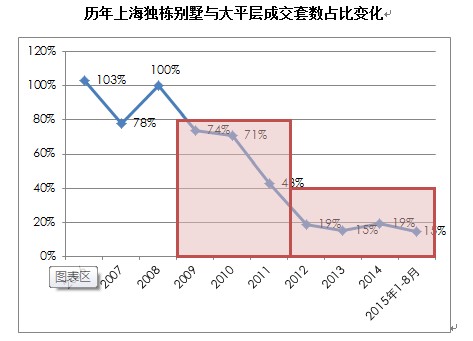

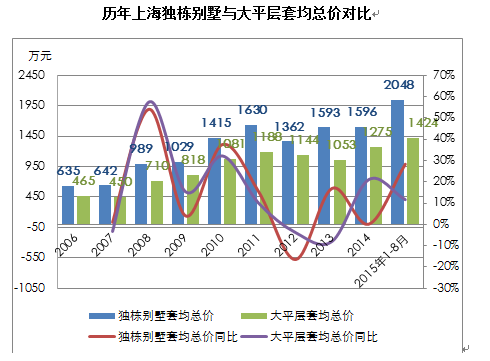

同策咨询研究部研究发现,2009年起,大平层公寓已赶超独栋别墅市场,并且领先优势越来越强,2012年起,独栋别墅成交套数不及大平层的2成。受制于独栋别墅供应的减少,这部分客群转移至正在兴起的大平层公寓。从均价角度看,独栋别墅与大平层公寓相互匹敌,呈现此消彼长趋势;从总价角度看,2006年至今,大平层公寓的套均总价占独栋别墅比重较为稳定,保持在70%左右,2015年1-8月差价达624万元。

与高总价段公寓市场比较

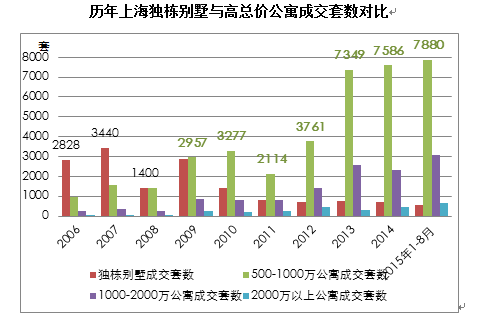

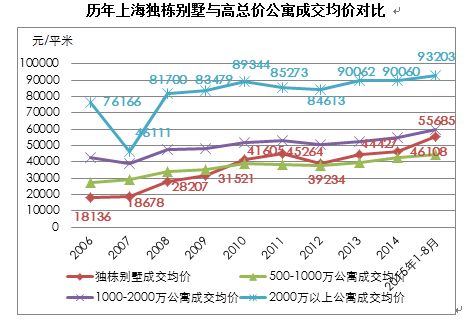

同策咨询研究部研究发现,从2009年起,500-1000万元总价的公寓成交套数已超过独栋别墅,直至今日一直是市场主力军。而独栋别墅的客群数量仅能与2000万元以上的公寓相匹敌。从价格上看,独栋别墅均价的复合增长率则达13%,在各高总价物业中居首。其套均总价呈现上扬态势,2006年至今复合增长率达14%,而其余高价物业多年来套均总价基本维持稳定态势。

【上海独栋别墅市场集中度分布】

同策咨询研究部分析师许之静指出,从三个阶段看,外郊环作为独栋别墅成交结构的主力,其占比逐渐缩小,受制于别墅供应量的逐渐缩小,以及大平层等替代性产品的出现,独栋别墅市场尤其是外郊环独栋别墅市场走下坡路,当前成交量占比在6成左右,而郊环外则占到2成以上份额,中环内区域也在扩大比重。

而三个阶段中,分布区域呈现各自的特色,2006-2007:松江占绝对优势;2008-2010:形成三大梯队,松江、闵行、青浦位居第一梯队;2011年以后松江、青浦、闵行仍然居前三位,而原本位于第二梯队的奉贤区,大有挤入前三位之势。

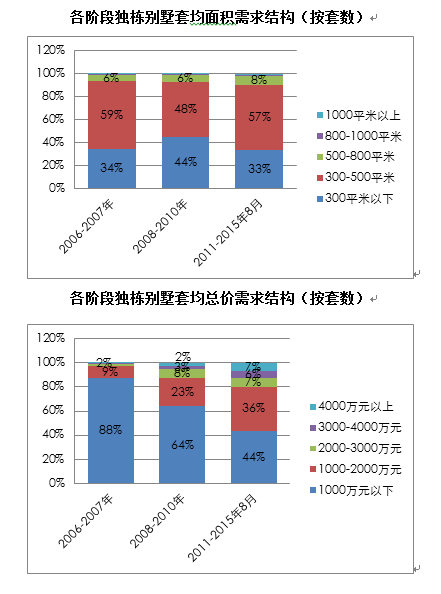

【上海独栋别墅市场客群需求分析】

从套均面积需求上看,各阶段没有呈现出较有规律的走势,300-500平米持续成为市场主力,占到全市半壁江山,而300平米以下的户型由于整体供应量也较少,因此结构占比略低于300-500平米,但整体来看,小户型独栋非常受市场欢迎。从套均总价需求看,随着别墅价格的攀升,1000万元以下的低总价独栋别墅成交量逐渐减少,2011年以来,该总价段的房源成交比重为44%,即将被1000-2000万元总价独栋别墅所赶超。

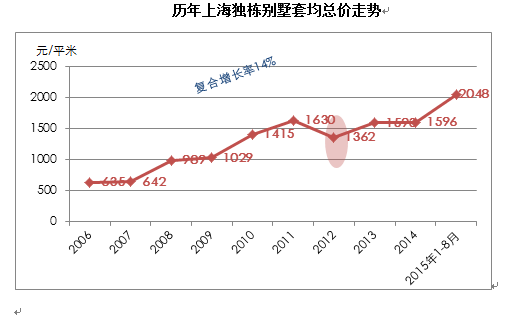

【上海独栋别墅市场的价格变化特征】

同策咨询研究部分析师许之静指出,上海独栋别墅价格呈现波动上扬趋势,2015年1-8月成交均价突破5万元/平米,套均总价突破2000万元,均价和套均总价复合增长率分别达13%、14%,略低于公寓市场的15%。各热点板块均呈现价格上扬态势,徐泾和马桥板块今后存在潜在供应,价格潜力较大。

【上海酒店式公寓今后上市总量】

截止9月20日,当前上海独栋别墅可售量为2985套、121.99万平米,外郊环占到6成份额,郊环外可售面积则居第二,占到28%;松江区以31.89万平米,703套的可售量领先其他区县;中心区中杨浦区新江湾城仍存有30套独栋,其余有存量的长宁、徐汇、普陀的存量套数均在10套或10套以下。

从板块角度看,佘山板块拥有大量“天价”独栋别墅,同策咨询研究部分析师许之静指出,由于今后潜在上市量较少,当前仍有“傲娇”的开发商捂盘惜售,导致板块内可售独栋别墅面积居全市板块首位。

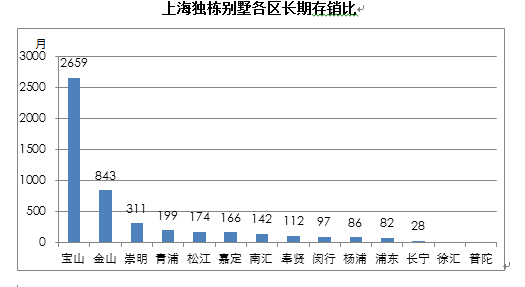

由此估算,全市独栋别墅短期存销比为50个月。郊环外由于去化缓慢,导致短期存销比达79个月,领先全市;宝山区个别可售项目价格较高,市场接受能力有限,致使存销比达782个月。

根据当前可售、潜在供应量合计,今后独栋别墅上市量可达到365万平米,其中青浦、松江占据今后供应区域主角,而浦东、闵行则成为今后上市区县的第二梯队。长期存销比为148个月,存销比居前的宝山、金山、崇明,由于非传统别墅区,去化较慢,建议房企拿地时合理把控价格。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。