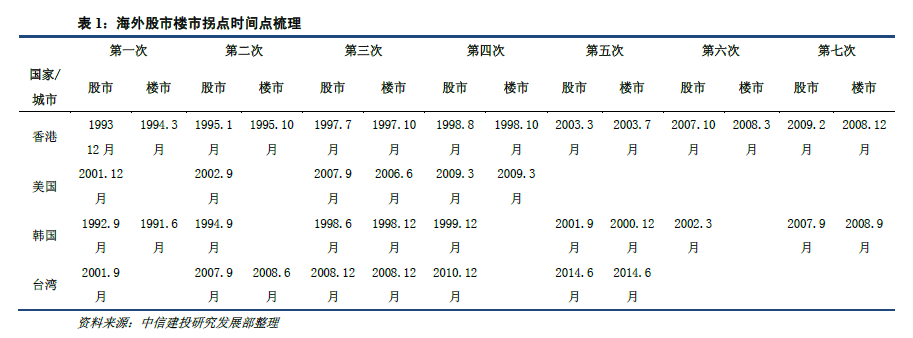

香港:打开潘多拉的魔盒

经济复苏+供应受限助推楼市风险堆积

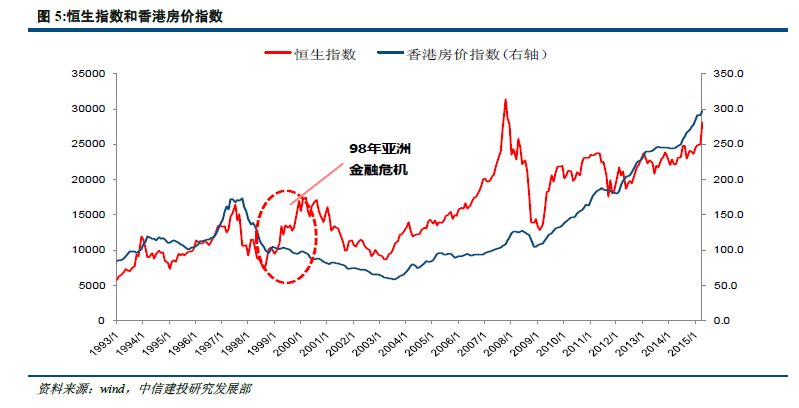

香港金融危机前,房地产市场正经历着空前的繁荣,从1993 年到1997 年房价共上涨了204%。房价快速上涨的原因主要在于:1、这段期间港币随美元一同贬值,资金利率持续宽松,投资需求快速提升;2、1984 年《中英联合声明》的签署在附加条款中限制了香港每年土地供给规模,每年供应端受限;3、香港政治前途的不确定性消除,经济迎来强劲增长,也带来了国际热钱的涌入,推升了大类资本品的溢价。1998 年,香港住房贷款规模已达到当年GDP 的40%,是20 年前的5 倍,住户供楼负担比例达到了历史最高水平,此时香港楼市已积累大量风险。

图一 图二 图上 图四

香港金融危机导致股市迅速下挫

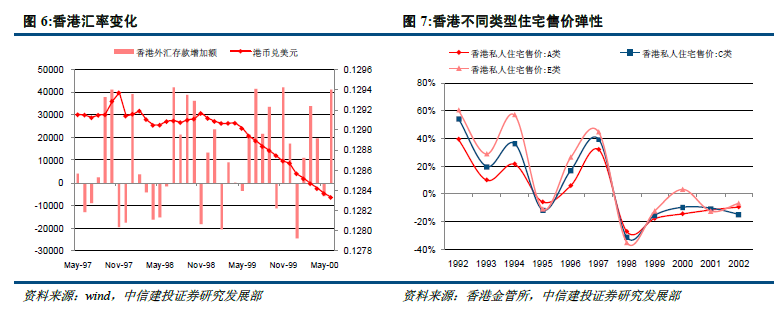

得益于1990 年以来香港经济的稳定繁荣和港元升值带来的热钱涌入,在1998 年亚洲金融危机前,香港资本市场已经经历了近10 年的繁荣,至1997 年恒生指数攀上16820 的高点,较1995 年底部涨幅高达128%。而从1997 年四季度开始,香港股市进入深度调整,期间恒生指数下跌60%。股市大跌的主要原因在于:1994 年开始美联储进入加息周期,长期实行和美元挂钩的固定汇率制度的泰国等东南亚国家因外汇储备薄弱难以阻挡热钱流出和国际炒家大肆做空,使得本币迅速贬值,而实行同样固定汇率制度的香港成为国际炒家下一目标,港元贬值预期加大加速热钱逃离并引发资本市场恐慌。

房地产市场繁荣幻象的破灭

在7 月恒生指数见顶的3 个月后,持续了13 年的香港房地产牛市开始崩塌,至1998 年10 月香港房价平均下跌45%,之后房价跌幅虽有所收窄,但仍缓慢下降直至2003 年7 月才触底企稳,距离1997 年10 月的房价高点下跌66%。破灭原因在于:1、热钱加速撤出,原本投资泡沫高企的幻象开始破灭;2、港府加大供应量,提出八万五建屋计划,每年兴建的公营和私营房屋不少于85000 套,10 年内让全港70%的家庭可以拥有自置居所,轮候租住公屋的平均时间缩短至3 年,这项目的实施使得原本的供需结构打破,市场进入长期调整。

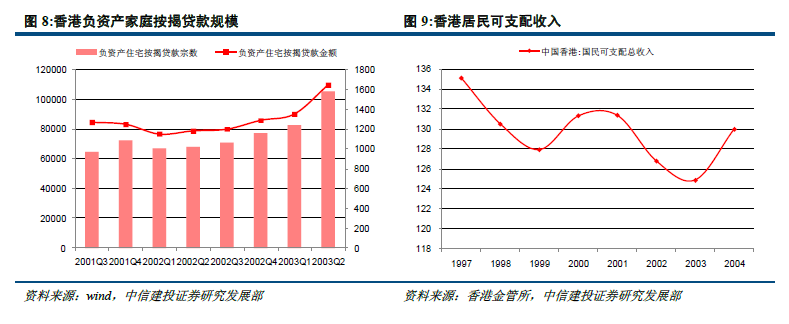

从影响结果来看,香港的高端住宅影响最为剧烈,1998 年售价同比下跌35%,为所有产品中跌幅最大的品种,这也从国际角度证明牛市急跌的背景下,改善型品种可能会面临更大的冲击。另一方面,房地产市场的调整也使得居民消费能力面临急剧的萎缩,香港98 年后负资产家庭(房产的当前市场价格,低于拥有人就该房屋向银行的借贷余额)快速攀升,至2003 年最高达到10.5 万家庭,而可支配收入则出现了连续的下降,这也在很大程度上说明香港居民当时房产占总资产的比重结构。

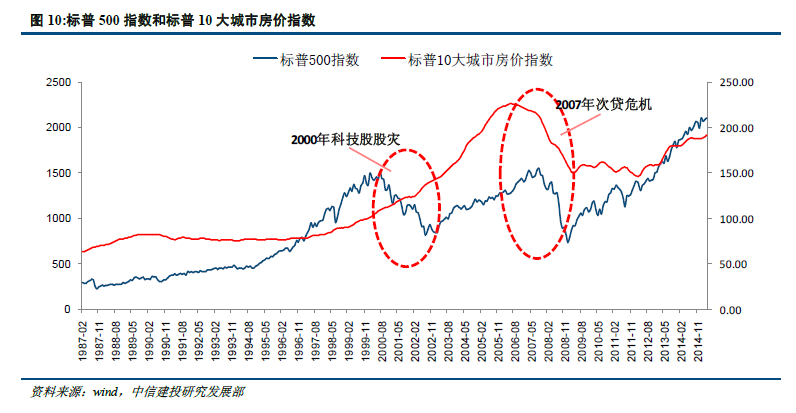

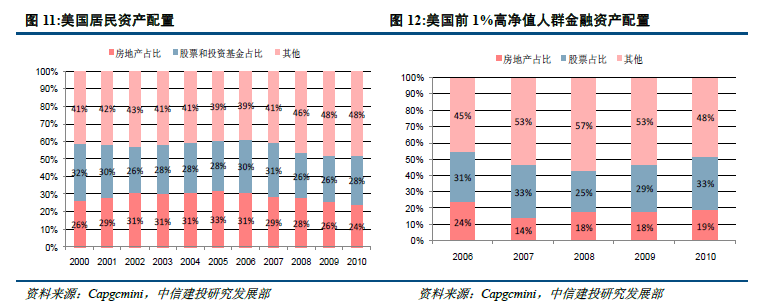

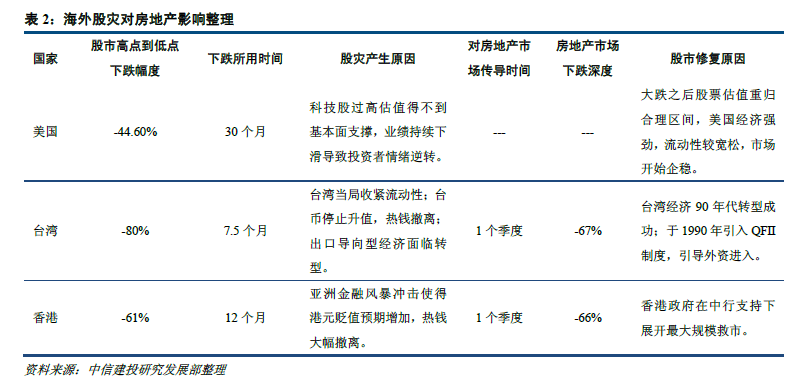

美国:资产配置决定影响深度从历史数据看,美国房地产市场与股票市场大致保持共荣共衰的特征,唯一出现较大的背离发生于2000 年的网络泡沫,标普500 指数从2000 年7 月的1500 点下降至2002 年8 月的815 点,跌幅达46%,而期间标普房价指数涨幅达26%;2007 年次贷危机则是房市先于股市崩盘,引发全美系统性金融风险并引领股市下行,标普房价指数从2006 年6 月下跌直至2009 年4 月企稳,跌幅达33.5%。这两次市场调整带来的不同结果也是研究楼市股市影响较为典型的案例

网络泡沫VS 次贷危机

2000 年网络泡沫破灭对美国房地产市场冲击小于2007 年的主要原因在于美国不同阶层居民的资产配置差异。据美国经济研究所统计,2009 年全美最富有1%家庭占有全部家庭净资产的35%、全部家庭金融净资产的43%,而美国前1%高净值人群的股票占金融资产比重与全体居民股票占总资产比重较接近,大约在25%-30%之间,金融资产占美国居民资产比例为70%,为第一大类配置资产,这表明美国金融投资主体集中在高收入阶层,而房地产则为低收入阶层的主要配置。

这一资产配置的居民结构差异导致美国股市泡沫破灭的资产损失主要由高收入阶层承担,其较强的承受能力和低负债水平使得他们并不会大幅削减消费开支,因此2000 年科技股泡沫时,美国整体消费仍保持平稳,GDP 增速虽下滑但仍维持正增长;而当2007 年房价暴跌时,承受能力较差的低收入阶层家庭财富大幅缩水,到2010 年,美国最贫穷的20%家庭净资产较1992 年水平下降超过90%,财务状况恶化导致消费支出减少,美国消费在2008 年三季度至2009 年四季度步入负增长,经济增速下滑。

这两次危机对于美国房地产市场也带来了不同的结果,2000-2002 年股市并未对经济及消费产生明显冲击,房地产市场持续向上,改善性需求也从9.8%稳步提升至2002 年的12.2%,而2008 年次贷危机对经济及居民收入造成系统性影响,改善性需求占比从2007 年的13%同步回落至9.4%。

台湾:投机投资幻象的破灭

流动性宽松致投资需求旺盛

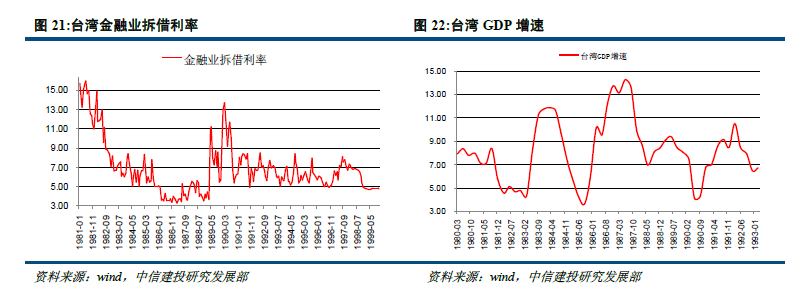

台湾在1990 年股灾之前,整个80 年代的房地产市场正处于“黄金十年”,1986-1990 年台北市住宅均价1986至1990 年涨幅高达449%。台湾房价快速飙升原因在于:1、台湾出口在80 年代迅速发展,净出口从1981 年至1987 年6 年年均复合增速高达53%,巨额贸易顺差使得台币升值预期强烈,热钱不断涌入;2、80 年代初期台湾央行实行扩张性货币政策对冲升值压力,流动性宽松使得投资需求上升;3、伴随着居民收入和城市化率的提高,台湾民众购房需求提升,台湾家庭自有住宅比率从1975 年的67.3%上升至1990 年的81%,1989 年台湾地区房价收入比达到12 倍。

釜底抽薪、实体面临转型导致股市快速下跌

80 年代台湾经济的飞速发展和宽松的资金环境为1987 年开始的股市繁荣奠定基础,而当时的国民党当局为股市背书更进一步激发台湾居民的投资热情。从1987 年底至1990 年2 月,台湾加权指数涨幅高达351%,但见顶之后迅速回落,7 个月内暴跌10000 余点。股市快速下跌的原因在于:1、为抑制岛内不断膨胀的资产泡沫,台湾央行开始收紧流动性,台湾金融业拆借利率从1989 年的3%-5%一度突破10%,流动性紧张成为股市下跌的导火索;2、台湾净出口、新台币汇率均在1986 年见顶后回落,台湾GDP 增速在1987 年二季度创下14.3%的历史新高后下降,这已经预示台湾经济面临转型压力并终将传导至股市。

房地产盛宴终结

经济繁荣叠加流动性宽松共同助推台湾股票市场和房地产市场上行,二者存在一定关联性,但股价波动大于房价。在1990 年一季度台湾加权指数达到历史最高的12495 点后,二季度台湾房地产黄金十年结束进入长达2 年的深度调整期,1991 年台湾不动产贬值67%,到1992 年二季度才触底企稳。

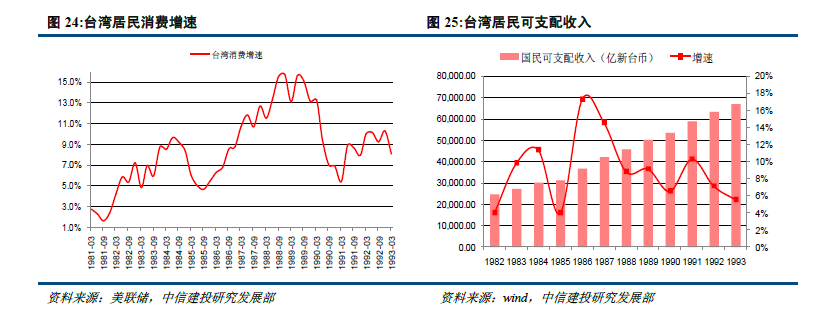

房地产盛宴终结的主要原因在于新台币迅速贬值和台湾央行收紧流动性,热钱迅速撤出,资金紧张使得房地产投资承压,而股市下跌产生的财富缩水加剧了这一效应。回顾台湾1990 年股灾对楼市影响,流行性既是股市上升的助推器也是股市下跌的导火索。值得注意是,股市和房市下跌使得居民消费能力急速缩水,1991 年居民消费增速仅5.4%,创10 年新低,而随着房地产调整快速下行的居民可支配收入增速亦在一定程度上表明房地产占当时台湾居民的总资产比重。

海外经验总结

从海外经验来看,我们可以总结以下几点结论:

1、股票市场和房地产市场存在显著的正相关,且一般而言股市的历次拐点相对领先房地产市场1-2 个季度;

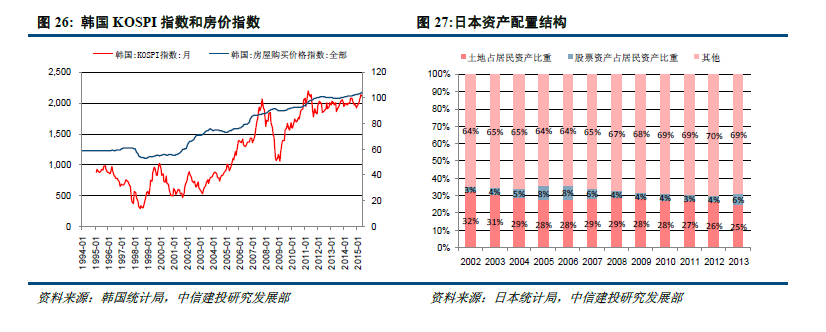

2、并不是所有股灾下跌都会带来后续的房地产市场波动,只要股灾对于实体经济和消费的渗透度不高、同时国内房地产供需结构合理,房地产市场完全可以走出独立行情,2000 年的美国和2007 年的韩国就是最好的例子;

3、我们认为美国两次股市危机所带来的不同结果对当前国内房地产市场是具备借鉴意义的,收入阶层的差异直接决定了资产配置的选择差异,在没有导入型以及内在系统性危机的背景下,资本市场的影响有限,且不同收入阶层的风险传导是存在隔离阀的;

4、美国和香港的例子都证明,在股灾影响下的房地产市场风险中,投资、投机型需求率先撤退,改善型房源的去化影响是首当其冲的,价格波动幅度也会最大;

5、从香港和台湾的经验来看,股市下跌会导致资金快速外流,并导致资产品价格短暂下降,但真正决定房地产市场中长期走向的还是在于供需结构的再平衡过程。

房股往事:08年股市调整比较

2008年房地产市场回顾

2007年前我国房地产市场整体持扶持态度,开发商以及购房者杠杆较松,05-06 年期间首套房首付比例仅需二成,首套购房利率普遍在7-8 折,且开发商预售杠杆监管较松,在这样的背景下,流动性释放对于房地产市场的直接影响在于供给端和需求端的杠杆都无限放大,进而推动市场量价齐升,07 年初至08 年6 月房价高点全国重点一二线城市商品房成交均价累计增长38.8%,但火热的市场也为政策的持续加码埋下伏笔。

2008年股市调整回顾

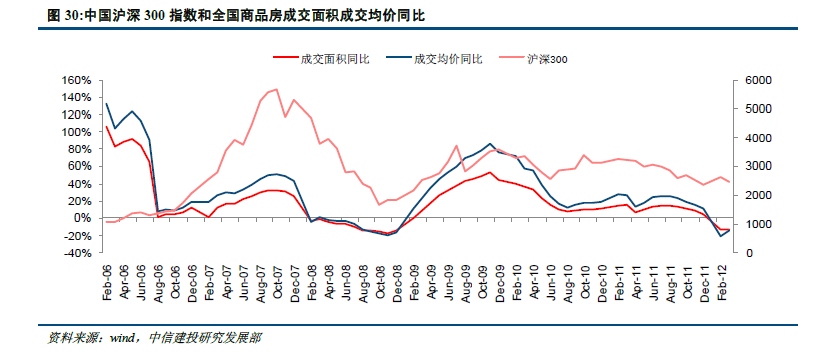

得益于2002 至2007 年5 年中国经济的强劲表现叠加长期宽松的资金环境,中国A 股市场在2005 年底开启一波波澜壮阔的行情。在2007 年11 月上证综指攀上6124 的历史高峰,较2005 年底上涨超510%。但在见顶之后股市便加速回落,直至2008 年底才触底企稳,期间跌幅达73%。2007 年底股市进入深度回调的原因:1、受2007 年末美国爆发的次贷危机影响,全球经济陷入衰退,中国GDP 增速亦在2007 年见顶,未来经济悲观预期冲击A 股;2、2006 年前期货币超发引起的通货膨胀使得央行启动紧缩性政策,当年7 月份进入加息通道,A 股资金面承压。

当年股市对楼市的影响:

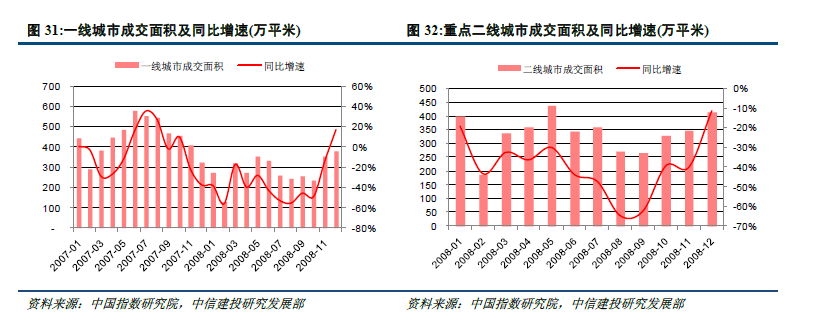

08 年房地产市场与A 股几乎同时于2007 年10 月见顶,于2008 年11 月见底,比A 股滞后一个月,成交量跌幅最高达18%。但是从微观角度看,实际上一线城市成交量早于07 年7 月份见顶,比二线城市和A 股市场都提前约一个季度,两者同时于08 年8 月见底,比A 股也提前一个季度,这也说明08 年房地产市场的调整不仅仅在于资本市场的影响,此前流动性收紧以及行业去杠杆政策的累计因素都已经开始综合发酵,而A 股市场的大调整则强化了房地产市场的波动。

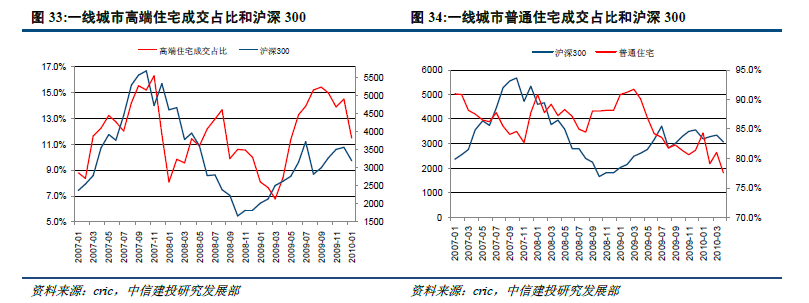

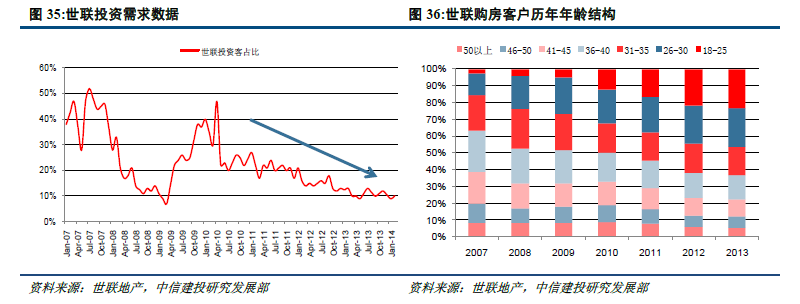

回顾08 年房地产市场的变动历程,整体可总结以下特点:1、一线城市去化下降要早于二线城市,但二线城市调整幅度更深,一线和二线成交量降幅分别达55%和65%,;2、高端楼盘的调整基本与股市同步,08 年A股见顶后,高端住宅的成交占比也从16%快速下降至7%;2、投资性需求的快速撤退,世联行数据显示投资需求从07 年7 月的50%高点迅速收缩至7%。综合来看,这三点其实相辅相成,因为当时大部分投资性需求主要集中在一二线城市高端项目,因此我们也可以从一线城市的波动中把脉全国重点城市的走向。

股灾影响的思考:环境不同、格局未变

与08 年美国次贷危机所带来的导入型风险不同,本轮资本市场的风险主要来自于内部快速去杠杆导致的系列流动性失控危机,在多部委联手出台政策维护市场信心的背景下,尚未看到危机向实体行业蔓延的趋势。结合美国的案例,我们认为此次股灾对于房地产市场会产生边际影响,但由于所处环境和风险影响深度不同,我们并不认为会对房地产行业大周期产生冲击,在一定程度上反而会延长货币政策转向的时点,考虑到当前市场信心仍然未稳,后续股市影响发酵仍有待观察。

边际影响存在,后续影响仍需观察

居民资产配置发生变化,高净值人群或优先受冲击

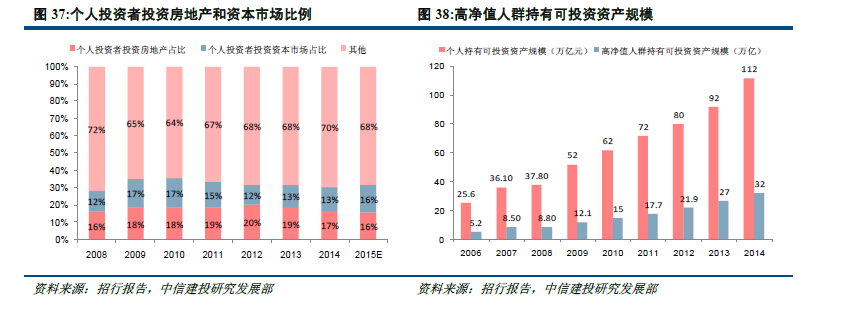

首先必须提出的是,我们认为此轮股市下跌对房地产市场的影响存在,如我们此前讨论的香港、美国等资产配置的因素,本轮股市下跌所处的环境与08 年最大的不同在于“存款大搬家”,居民资产配置发生了较大的变化,12 年以后,高净值投资者房地产投资的比重开始出现下降,预计2015 年资本市场的投资份额有望和房地产持平,而此次国内股市下跌速度剧烈、幅度较大,考虑到其中配资等杠杆的因素,其中相当比例的高净值人群预计资产缩水严重。

而此轮房地产市场回暖的一大结构特点在于改善型需求的释放,无论主流城市还是主流房企近几个月改善型需求占比明显提升(约占到30-40%左右),其中由股市财富效应推动的因素不可小觑,因此我们认为此轮资本市场的缩水会对该部分人群较大冲击,这也会对下半年改善型需求的持续释放带来隐忧。

资金外流以及贬值压力仍待观察

从香港、台湾的经验来看,历次股灾的出现都会导致资金外流以及汇率波动,此次股灾也使得国内资产收益率风险偏好下行,高收益资产范围进一步缩小,可能会引发资金外流以及后续的人民币贬值压力,这点是08年的市场并不具备的。虽然我国目前尚未完全开放外汇账户管理,并且有大量的外汇储备,但资本市场剧烈波动所带来的潜在风险不可忽视,需要关注后续的对冲货币政策。

大周期不宜悲观,市场向好内因未变

购买力提升内因未变

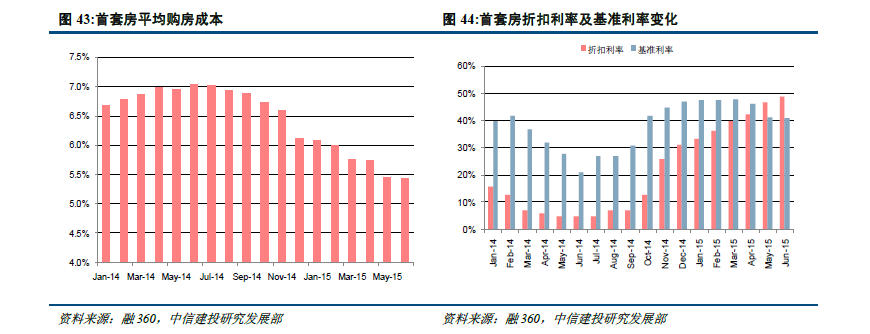

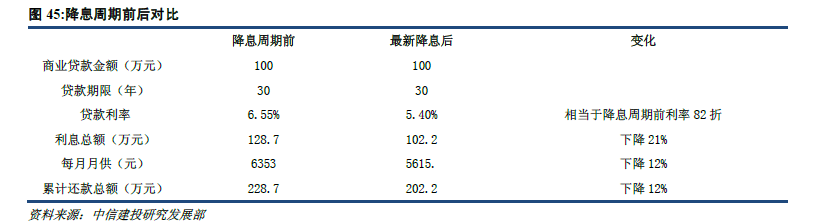

从大周期角度来看,我们认为此次股市调整并不会对房地产行业造成类似08 年的影响,因为从环境还是行业短周期角度,当前市场回暖的角度依然来自于内生性增长(无论是刚需还是改善)以及购买力增加。与08 年危机前的降杠杆不同,当前市场从去年开始货币政策一直处于持续宽松格局,11 月份以来3 次降息、2 次降准,推动行业成本大幅下行,首套房利率已经相当于降息前8 折,同时无论限购政策的放开还是330 政策对于购房 居民的基数以及杠杆都带来强化,多元政策的推动刚需以及改善需求共同恢复。

购房真实需求占比高,具备良性支撑、香港台湾以及08 年的房地产市场在调整前都具备一个共同的特点即在于投资投机需求旺盛,而本轮市场整体真实需求较为充分,世联行统计显示2015 年投资性需求占比已经下降至10%以下,为历史最低水平,因此我们认为难以存在类似香港台湾断崖式崩塌的可能性不复存在。同时从我们跟踪的改善性需求集中的一线城市成交来看,近几周成交量继续保持平稳上升的势头,成交价格仍保持平稳,并没有出现明显的成交衰退迹象。

股灾可能延缓货币政策转向时点,利好行业周期

我们在去年年中提出,流动性不变,行业基本面向上的动力将得以持续,而货币政策的博弈对象即在于行业的投资增速,我们在上半年预计330 组合拳叠加宽松政策一再释放,房企拿地意愿有望在三季度逐步复苏,将有助于房地产投资增速逐步走向企稳,而这有可能成为货币政策转向的拐点。但考虑到此次6 月份的股市调整突然降临,无论是出于维持实体经济平稳的角度还是保持资本市场流动性,我们认为货币政策格局至少在中短期内仍将延续,这也将有助于市场基本面复苏力度得以延续。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。