观点指数 年初的1月3日,中海地产在“2020年环宇商业合作伙伴年会”上表示,到2023年要开发运营超过40座商业体。对于这家向来低调的商业地产企业而言,这个举动引发了不少外界的猜想。

提及中海的商业地产,大多数人的眼光都会集中在写字楼业务上。毕竟作为国内最大单一业权写字楼开发运营商,中海在手写字楼达45栋,品牌影响力和关注度都远高于其购物中心。

但如今中海环宇商业加速计划的提出,足以证明其对于购物中心板块的重视,这又是否意味着中海打算将购物中心打造成另一张商业地产王牌,进而实现商业地产的多元化发展?

环宇系扩张需求

作为国内的较早发展商业地产的企业,中海主要秉持物业发展和商业物业为主,其他地产业务为辅的发展策略。和国内大多数房企一样,出于对商业物业需较强的开发运营能力、资金回报周期较长等因素的考量,一直以来,中海商业部分收入在总收入中只占较少的比例。

但在2018年,颜建国提出了中海业务“今天”、“明天”、“后天”三个业务层次,商业资产管理是“明天”的业务,被定义为房地产下半场持续增长的动力,“2020年商业物业总收入突破50亿港元,2023年实现年收入100亿港元”也成为中海现阶段努力的目标。

同时,据2019年的中报数据显示,中海2019年上半年的收入为933.8亿港元,同比上升5.4%,其中投资物业部分的租金收入为21.2亿港元,与同涉足商业业务的华润置地比较,差距甚大,离自己的现阶段目标也还有很大差距。

不过若从增长率上看,2019年上半年中海的租金收入同比上升20.5%,一定程度上说明其商业地产版块具有较大的发展空间和潜力。

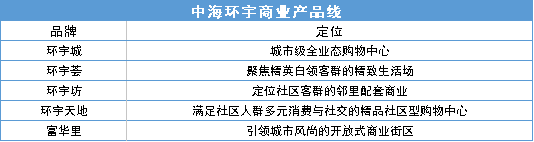

目前中海的商业地产主要由写字楼、购物中心、酒店、联合办公、长租公寓五大板块构成,其中写字楼所占比重最大,其次是购物中心。按照中海自己的定位,其将购物中心业务部分命名为中海环宇商业,目前已发展出UNI环宇系购物中心,包括环宇城、环宇荟、环宇坊、环宇天地、富华里五种不同类型及定位的环宇系商业产品。

数据来源:观点指数整理

就购物中心自身定位而言,中海环宇商业包含了城市购物中心、配套商业、社区购物中心、商业街区以及以写字楼白领为目标群体的小型购物中心,基本覆盖了目前购物中心的主要类型,发展出了较为完善的产品线,具备规模扩张的一定条件。

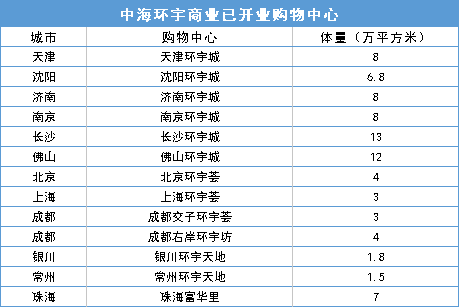

从规模上看,据中海商业公开数据显示,截止2019年上半年,其目前在运营自有物业超72座,总建筑面积达425万平方米,而其中购物中心占其中13座。

数据来源:公开数据,观点指数整理

回顾中海环宇商业的发展历程,2013年才开始逐渐在全国范围内布局。截止目前,分别在北京、上海、成都、南京等城市布局了15个项目。从目前的主要布局城市来看,主要集中在人均消费水平较高的主要一二线城市和个别三线城市。

数据来源:公开数据,观点指数整理

放眼未来,中海部分目前确定选址但尚未开业的购物中心也主要集中在珠海、重庆等主要二线城市。由此可见,在未来几年中海环宇商业依然会延续现有的布局思路,主要集中于有较强消费力的一二线城市。

在体量方面,中海环宇系购物中心目前主要以中小体量为主,最小的只有1.5万平方米,最大的也只有13万平方米,增长空间和利润收益十分有限。

中海显然也意识到了这个问题,从近来的动作看来,大型综合体是未来的一个重要发展方向。目前,中海环宇商业推出了最新的系列产品“环宇中心”,主要定位为一二线城市核心地段的大型轨道综合体,包括位于上海真如副中心、沈阳浑南新区、大连东港商务区的三大项目。

综上而言,中海2023年要开发运营超过40座集中商业体这一决定,是现有产品线发展到一定阶段的扩张需求,意在扩大中海购物中心的版图和影响力,而并非是为了实现短期内的商业收入目标,要想在较短周期内实现收入较多增长,将筹码压在写字楼业务上无疑更有把握。

轻重模式并行之路

为实现环宇商业的加速,一方面,中海未来主要会采取自己拿地规划运营的发展战略。今年1月2日,中海地产、中环联合体就以62.7095亿底价顺利摘牌了上海市普陀区真如副中心板块商业用地,该地块将用于建设一座总建面超40万平方的商业综合体。

另一方面,中海还选择了轻资产的发展方式,毕竟要想实现规模短期内的快速提升,紧靠自己开发运营的重资产发展模式是远远不够的。据中海商业方面表示,除加速在开发的140万平米项目进度外,未来还会通过依托母公司中国建筑、中国海外集团旗下子公司等渠道进行轻资产布局。

此外,在发展购物中心战略的驱动之下,中海进一步明确了其“主流的购物中心开发运营商”的发展目标,但未来的发展仍未可知,毕竟购物中心的发展还需要运营能力的保障护航才能实现最终的利润收益。

据UNIC中海环宇商业的数据显示,2019年上半年,环宇系购物中心客流同比增幅75%,销售同比增长50%,新增租金同比增长40%,成熟项目出租率超过85%,相比此前取得了较大增长,这也为其购物中心的发展向好增加了可能。

从同行角度来说,华润置地和中海同作为涉足商业地产业务较早的房企,各有所长。华润的优势在于其遍布全国的万象系购物中心,而中海在写字楼上的运营实力则为人所称道。那么在项目数量、城市布局、租金、出租率等衡量购物中心发展能力的指标上,中海和华润有哪些异同?

据公开数据显示,从项目数量和城市布局上,华润几乎是中海的数倍之多。截止2019年上半年,华润共有35个自持的购物中心项目,布局了25个城市;而中海仅为13个,布局了9个城市,两者数量上有较大差距,布局上则均是以一二线城市为主。

在租金收入和出租率方面,相比于华润拥有的代表性项目深圳万象城每年租金收入超10亿,出租率高达99.5%,中海目前尚未有极具代表性的吸金项目。未来,新推出的综合体产品“环宇中心”是否有潜力成为行业标杆还尚未可知。

如今,中海环宇商业的规模扩张已经提上日程,迈出了加速的关键一步。但回到现实,在购物中心开发运营商阵营中,与排在第一梯队的凯德、大悦城、恒隆等企业相比,中海环宇商业还有很长的一段路要走,未来究竟会如何发展,留待其用行动给出答案。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。