(报告期2021.12.21-2022.1.21)展望2022年,收并购债券规模将明显扩大,金融机构将加大参与力度,修复地产债信用。受益于此,部分暴雷房企估值或将有所修复。

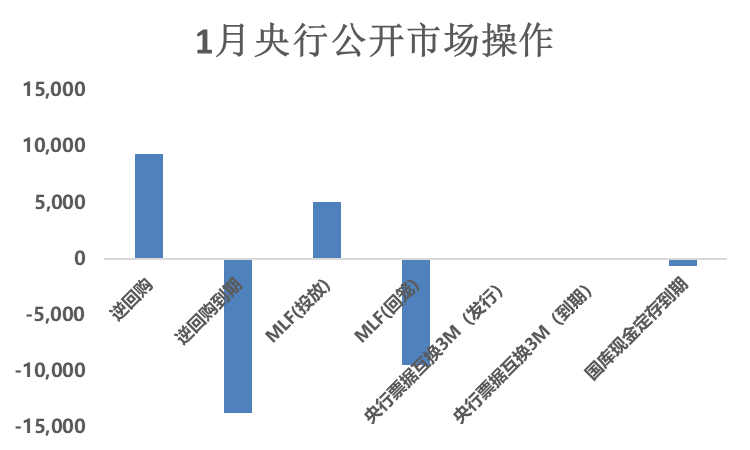

观点指数 1月央行公开市场净投放效果回笼资金9700亿元,市场流动性较11月(资金回笼5700亿元)再次下降,不过降准对冲了债市的利空因素。

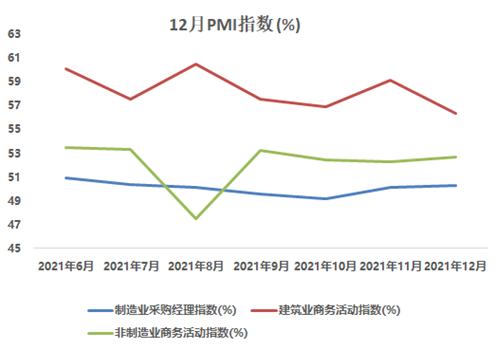

三大PMI指数维持枯荣线以上,市场经济稳定扩张;建筑业受天气及节假日影响,市场风险偏好下降,推高了债券价格。

1月境内一级市场发行58只债券,募集资金超524亿元,环比上升14.93%;新发境外债4只,融资金额约7.62亿美元,环比小幅下降。观点指数覆盖的样本企业中,债券融资以及市场民营企业占比显著上升,其中包括龙湖、碧桂园、金地、金科以及滨江等民企。

展望2022年,收并购债券规模将明显扩大,金融机构将加大参与力度,修复地产债信用。受益于此,部分暴雷房企估值或将有所修复。

央行净回笼资金,市场经济稳定扩张

1月央行公开市场净投放效果回笼资金9700亿元,市场流动性较11月(资金回笼5700亿元)再次下降。具体来看,12月15日,央行投放5000亿元中期借贷便利(MLF),利率维持2.95%不变。同日有9500亿元MLF回笼,效果来看,本月MLF回笼资金4500亿元。

逆回购方面,整体流动性缩量4500亿元。本月投放合9300亿元,环比下降39.22%,中标利率维持2.20%,期间有1.38万亿元逆回购到期,环比下降32.02%。

数据来源:Wind,观点指数整理

12月份,三大指数维持枯荣线以上,国内经济持续恢复。非制造业商务活动指数为52.7%,环比上升0.4%;制造业采购经理指数为50.3%,环比上升0.2%;综合PMI产出指数为52.2%,与上月持平,表明国内市场经济总体稳定扩张。

据统计局解读报告,受天气及节假日等因素影响,12月建筑业生产活动回落。具体来看,建筑业商务活动指数为56.3%,环比下降2.8%。此外, "六保"、"六稳"工作任务不断显效,建筑业投入品价格指数为48.1%,连续两个月低于临界点,房企成本压力得到一定程度缓解。

数据来源:国家统计局,观点指数整理

多因素刺激推动债券价格上涨

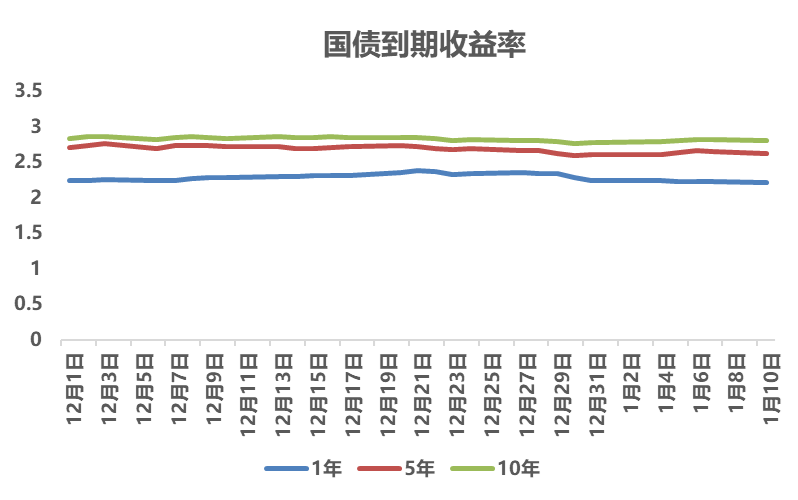

1月国债收益率整体下行。具体来看,1年期国债平均收益率为2.29%,环比上升2BP。5年期平均收益率为2.69,环比下降6BP;10年期平均收益率为2.83%,环比下降7BP。

数据来源:中债估值,观点指数整理

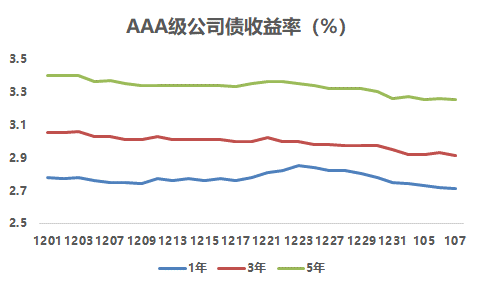

1月信用债市场方面,利率走势维持下行趋势,各主要期限信用债收益率全线下行。以公司债为例,3A级公司债中,1年期平均收益率为2.77%,环比下降3BP;3年期平均收益率为2.99%,环比下降12BP;5年期为3.33%,环比下降8BP。

数据来源:中证指数 观点指数整理

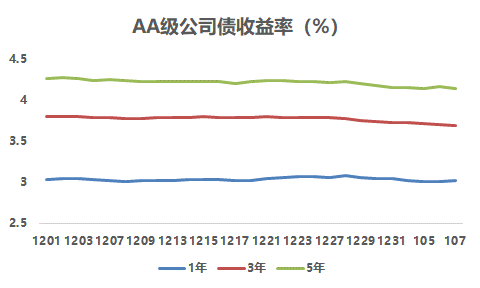

2A级公司债中,1年期平均收益率3.04%,环比下降1BP;3年期平均收益率3.77%,环比下降4BP;5年期为4.21%,环比下降7BP。

数据来源:中证指数 观点指数整理

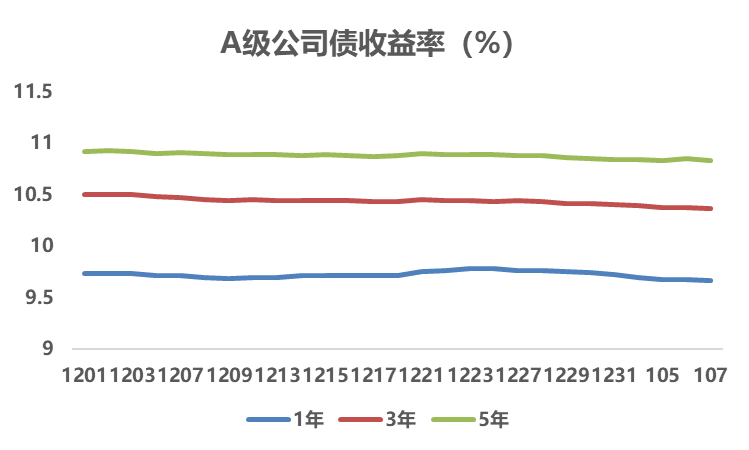

A级公司债中,1年期平均收益率9.72%,环比下降5BP;3年期平均收益率10.44%,环比下降10BP;5年期为10.88%,环比下降6BP。

数据来源:中证指数 观点指数整理

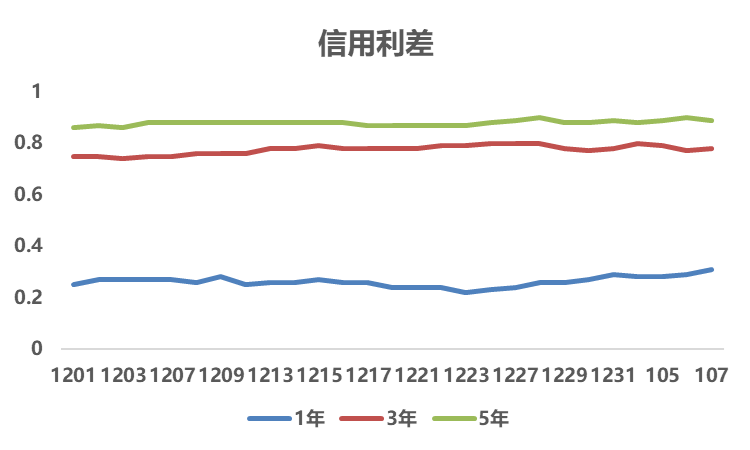

期间信用利差扩大,3年期信用利差变化较显著。以高等级信用利差为例,1年期利差均值为26BP,环比扩大2BP;3年期利差均值为78BP,环比扩大7BP;5年期利差均值为88BP,环比扩大2BP。

数据来源:观点指数整理

总体看来,虽然1月央行公开市场维持回笼资金,但是此前12月央行宣布降准0.5%,预计释放长期资金约1.2万亿,因此本月市场资金不对债券市场构成利空因素。相反,降准消息刺激了债券市场热度,叠加建筑业生产活动下降等因素下,市场风险偏好下降推动期间债券价格上升。

同时,降准后不久,1月20日银行间拆借中心公布1年期LPR为3.7%, 5年期以上LPR为4.6%,相较此前的2021年12月分别下调10BP和5BP。

银行落实对房地产市场调控的政策要求,近期开始加大信贷支持力度,多家银行施行白名单制,满足合理的开发贷款需求。在相关信贷需求逐渐得到合理满足的情况下,5年期以上LPR下调,有助于维护房地产市场的良性循环和健康发展。

境内融资环境改善,一级市场民企占比上升

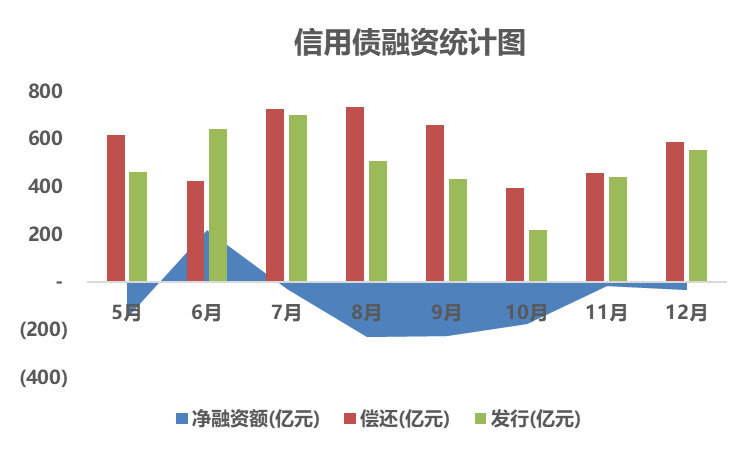

12月地产信用债净融资额维持负数,净融资额较上月下降。一级市场方面,境内新发行债券58只,募集资金超524亿元,环比上升14.93%。

数据来源:Wind 观点指数整理

据观点指数统计,覆盖重点企业中,本轮参与境内债券一级市场房企11家,新发信用债合17只,规模超197亿元。从债券类型看,本轮发行的地产债券多为公司债和超短期融资券。从发行人性质来看,民企占比较11月大幅上升。

一级市场大头仍然是国资背景企业(58.82%),民营企业中包含龙湖、碧桂园、绿城、金地、金科以及滨江。

数据来源:Wind 观点指数整理

近期房地产预期略有修复,房企信贷环境略有改善。"房住不炒"基调下,经营状况稳定向好,营收及利润均有增长的优质民企将有更大的融资空间。

以滨江集团为例,"三道红线"(1H2021数据)指标均优于监管水平,属于绿档企业。2021Q1-3公司实现营业收入244.4亿元,同比增长89.4%;归母净利润13.2亿元,同比增长49.1%。截至2021三季度末,公司合同负债为906.6亿元,同比增长10.7%,结算资源充足,未来业绩增长确定性较强。

美元债市场低迷 ,对优质房企有所宽容

1月房企新发海外债融资规模约为 7.62亿美元,较11月小幅下降。覆盖重点企业中,仅有合生创展以及绿景2家民企有新发。

数据来源:Wind 观点指数整理

房企新发美元债规模从8月份开始便急剧下降,观点指数认为 "房住不炒"将是地产行业未来的长期主要基调,虽然近期行业融资边际以及住房贷款端的放松可以一定程度上缓解房企的债务压力,但是以往的高增长将一去不复返。因此,海外投资者对于中国地产行业市场的偏好将有所下降,预计美元债的规模短期内不会出现大规模增长。

不过,从近几轮的美元债可以看出,海外投资者对于有优质资产项目支撑的房企会适当宽容。

数据来源:Wind 观点指数整理

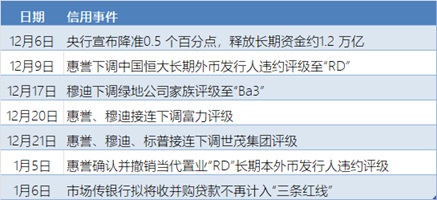

多家房企评级遭下调, 业务不佳和融资受限成掣肘

1月,各大评级机构根据房企经营状况等因素,对其评级进行调整。

数据来源:观点指数整理

以企业A为例,穆迪将其公司家族评级由"Ba2"下调至"Ba3",此次评级下调主要是因为企业业务不佳和融资条件受限。

据该企业三季报,营收同比增长29.73%,归属股东净利润同比下降27.12%,前三季度累计现金净流出273亿元。现金流出额较大原因为融资现金流入减少(同比减少31.55%)以及偿还债务现金流出增加(同比增加24.89%)。

据2020年报,上述企业账面有超3132亿元带息负债,在最新3季度报中企业披露已累计压减645亿元债务,因此保守估计其仍有超2400亿元的债务面临偿还。

综合来看,如果2022年该企业无法改善融资渠道,在经营环境承压以及面临大量即将到期债务的情况下,企业的流动性缓冲将会减少。同时,穆迪预测其债务杠杆(以调整后的债务/EBITDA衡量)在未来1-2年内将从截至2021年6月的12个月内的4.9倍上升至约6.0倍;同期EBIT/利息之比将从3.2倍降至2.5倍左右。

这意味着企业A在主动减负债的情况下,未来流动性问题仍然没有得到很好的缓解。关键或在于行业整体的经营环境欠佳,此外销售回款放慢也是多数房企面临的根本性问题

新一年收并购债券规模将扩大

展望2022年,对于能够进行承债式收购,或者从保交楼、稳民生的角度出发,能够接盘项目的优质房企,融资边际将得到进一步打开。近期,浦发银行在银行间市场公开表态,拟发行房地产项目并购主体债券(22浦发银行02),本期债券规模为50亿元,期限为3年,募集资金用于针对收购出险和困难大型房企的优质房开项目并购贷款投放。

这意味着银行正逐步打开对房企的融资大门,金融机构态度开始转变。其次,地产行业债券的发行主体变了,这类债券的主体为银行金融机构,有较强的信用资质以及风控制度。同时,银行机构强调了资金用途对象,将推动行业的信用修复以及健康发展。

此前,招商蛇口(25.8亿元)以及华侨城(15亿元)均有发行并购债券,不过仅一部分用于此前谈好的收并购项目,另一部分资金用于"借新还旧"。华润、万科、中海也拟发行收并购债券,叠加近期市场消息称银行拟将收并购贷款不计入"三道红线",各方面都表明收并购债券将迎来增长。

若明年有更多金融机构通过并购债提供贷款资金,暴雷房企的项目资产得以在市场上交易,预计部分"不是资不抵债而是流动性问题"的房企估值将有所修复。同时,2022年企业资金端整体将集中于央企、地方国企、城投公司以及部分优质民企(如本轮发债企业),行业将加速出清中小房企,市场份额会再度向头部集中。

撰文:刘忠劲

审校:欧阳颖

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001-2021 guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载