美元债起伏乾坤,一场关于流动性和融资命脉的解读

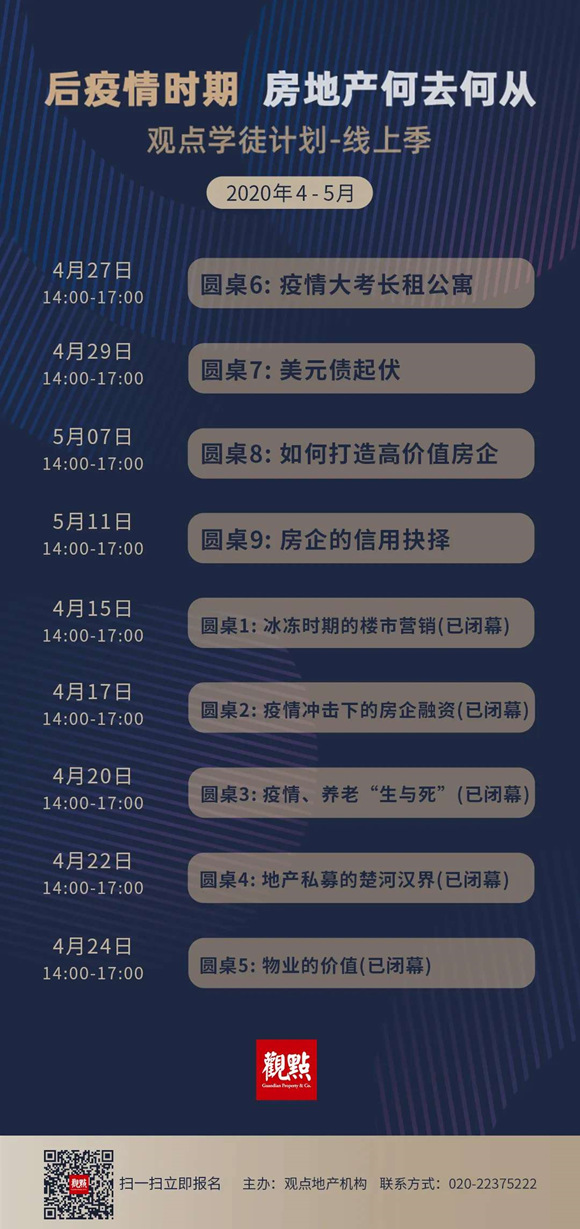

4月29日,2020观点学徒计划-线上季,将会以“美元债起伏”为题,举办线上闭门论坛,聚焦美元债风险、发行策略以及窗口预判等。

(2020年4月26日)2019年,中国上市房企发行离岸美元债约750亿美元,对比于2018年的530亿美元增长超过41%,这使得中资房企成为了亚洲美元债券市场的最大发行群体。而截止2020年3月末,已经发债56.82亿美元。

然而,上述融资渠道价格不菲。根据PwC的一份报告显示,在过去的18个月中,约有280亿美元债的发行票面利率超过10%,这相当于每5美元的债券发行中,便有1美元的年利率超过10%。

这种高利率的情况并不是突然发生。根据Wind数据统计,2018年1月,共有56.5亿美元中资房企债券发行,发行额加权平均票面利率为5.37%,2019年同期的发行额加权平均票面利率为8.18%,而2020年这个数字则是8.77%。可以说,2020年初,中资房企美元债创下同期高峰185.5亿美元发行额的同时,票面利率也创下了高峰。

2019年发改委778号文规定,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。但该限令对于短期债券,即期限在364天及以下的债券则不适用。因此这个缺口也使得很多开发商仍然可以利用短期美元债来进行过度性融资。

对于房地产这种资本密集型行业来说,保持尽可能多的融资渠道,自然是必然的选择。而在疫情冲击房企流动性的当下,更是如此。

因此,美元债也成为中资房企融资不可或缺的热词,但就融资占比来看,离岸债券仅为最近房企们12月收入0.3倍,而银行贷款和在岸债券的融资额则有1.4倍。对中资房企来说,美元债的地位究竟如何?疫情当道,美元债前景又是怎样?

4月29日,2020观点学徒计划-线上季,将会以“美元债起伏”为题,举办线上闭门论坛,聚焦美元债风险、发行策略以及窗口预判等。

2020观点学徒计划-线上季

美元债

主题:美元债起伏

时间:4月29日 14:00-17:00

议题议程:

讨论话题1:高倍认购 房企美元债风险是否被高估?

讨论话题2:限制重重 高息美元债是策略还是无奈之举?

讨论话题3:疫情下全球经济受创 内房美元债为何深跌?

*名额有限,请扫描下图二维码报名!

撰文:刘阳

审校:劳蓉蓉