原报告 | “鱼与熊掌”房企权益变现得与失

可以预见的是,未来将会有更多的房企选择通过出售、转让资产来维持现金水平,缓解融资渠道收缩压力下的债务负担。

观点指数 近日,首创置业将其所持有的首创青旅置业51%的股权底价转让唯一意向受让方上海绿尚达企业发展有限公司(绿城)。此举也代表着首创将其在江苏省苏州市昆山的锦溪镇五保湖南岸1#、2#、3#号地块项目的权益转让给绿城。

类似的事件在今年并不少见,如银亿股份拟6.95亿向碧桂园转让沈阳银亿房产剩余50%股权,这也是自2018年1月银亿房地产将50%股权转让给碧桂园寻求差异化合作后,再次以转让股权的方式退出了合作项目。金茂在10月份时,也以6.17亿元底价出让了上海张家港地块项目公司51%的股权。

回顾当前的政策,对房企融资的限制趋严趋紧。对于习惯了不断融资扩张的房企来说,都意味着要改变资金的管理运营模式,不论是否出于自愿。

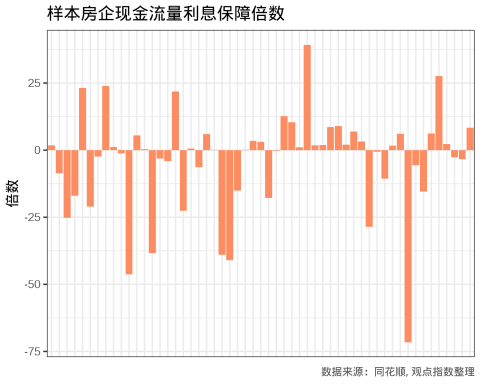

具体而言,观点指数针对样本重点企业,去除个别数据极大或极小的特殊情况,发现财务报表中现金流量为负的房企不在少数。这也与房企频繁的再融资行为相符。

权益变现与房企眼中的“实物期权”

在现金流不足、缺乏流动资产的情况下,房企为了保证正常运营,控制运营风险,必然会寻求外部资金来源。而目前的政策却又是在限制和约束企业的融资渠道。这样一来,目前出现众多房企发行高息美元债再融资、偿还债务也便不足以为怪了。

在高成本的再融资之外,非债务融资方式,也是众房企所寻求采用的。从近期的房企活动来看,转让、出售权益便是其中之一。若是简单的将房企的项目权益转让与出售归结为财务状况下的自保行为,未免失实。

如上面提到了的银亿房产,将50%股权转让给碧桂园寻求差异化合作,虽然最终全盘退出,但不难看出,企业在选择权益转让的时候,战略经营决策也是其中之一。又如,华侨新城在11月以3.49亿转让了江门侨新置业50%的股权,同样也是底价转让,但华侨城保持了对项目的控制权,并且要求受让方作为一致行动人。华侨城牺牲部分未来收益,但获得了当前的资金回笼,降低了未来的风险,又没有丧失对项目的控制权,可以认为这是一种企业经营的策略决定,而非无奈之举。

对于地产项目而言,其主要价值显然来自给公司带来的预期现金流,而房企对项目进行扩张、缩小或者转让出售等处置的选择权构成了一种实物期权,体现了对这种实物期权的利用,对其价值有显著影响。

在宽松的融资环境下,这种实物期权的价值可能并不显著。而当前的“严峻的”融资环境,借融创董事长孙宏斌在8月份的中期业绩会上的描述,当前的融资环境可谓“史无前例”。如此一来,这种实物期权的价值便凸显起来。

显然,与高息再融资的相比,内部的融资方式有助于企业回笼资金,降低杠杆,这也正符合房企近年来的运营目标。

观点指数采用60家重点房企作为样本数据,发现上述企业,处置长期资产及子公司等获得的现金占全部经营现金流比重的平均值为14.44%,而最大值高达724%。在30家经营现金流为正的房企中,有9家房企该比值大于10%。

就泰禾集团而言,根据观点指数不完全统计,自6月来其以转让或取消收购的退款获得的资金有38.13亿元。这表明了在资金紧张大环境下,泰禾加强了对项目的甄选,尤其加强了对上述实物期权的使用。

“鱼与熊掌”命题下的财务润色

需要注意的是,泰禾曾于2019年6月份终止收购郑州金水区项目,并同意合作方不需退还其已支付的11.8亿元。如此慷慨的解除合同动作,在融资渠道丰富、资金充足的环境下,是很难想象的。

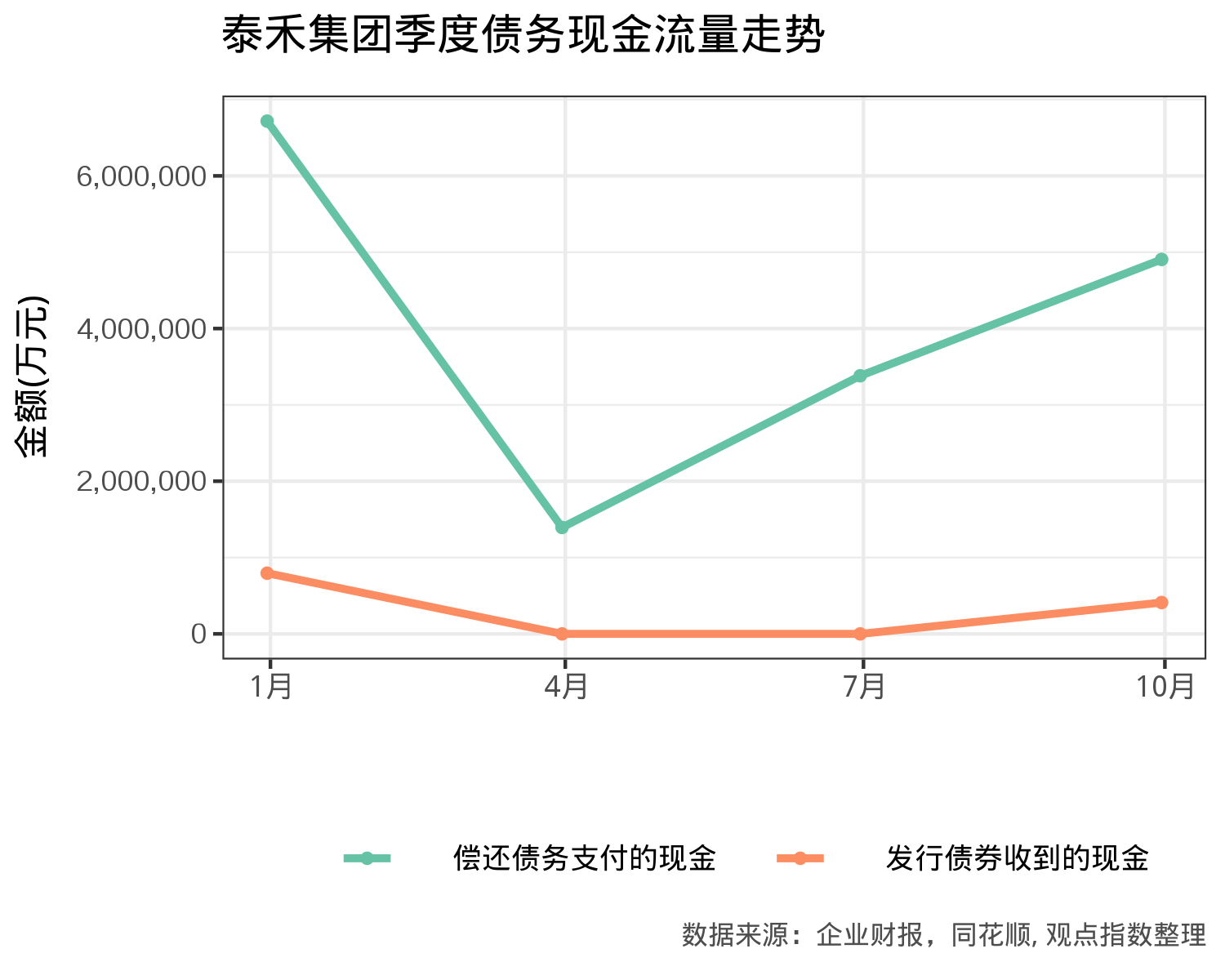

另一方面,从泰禾财报公布的数据来看,公司现金流量债务比由第一季度的5.71%增长到6月份的10.01%,再增长到第三季度的11.64%。可以看出,泰禾在现金流的管理方面效果显著,符合了泰禾董事长黄其森在董事会上的“最看重现金流”的表态。

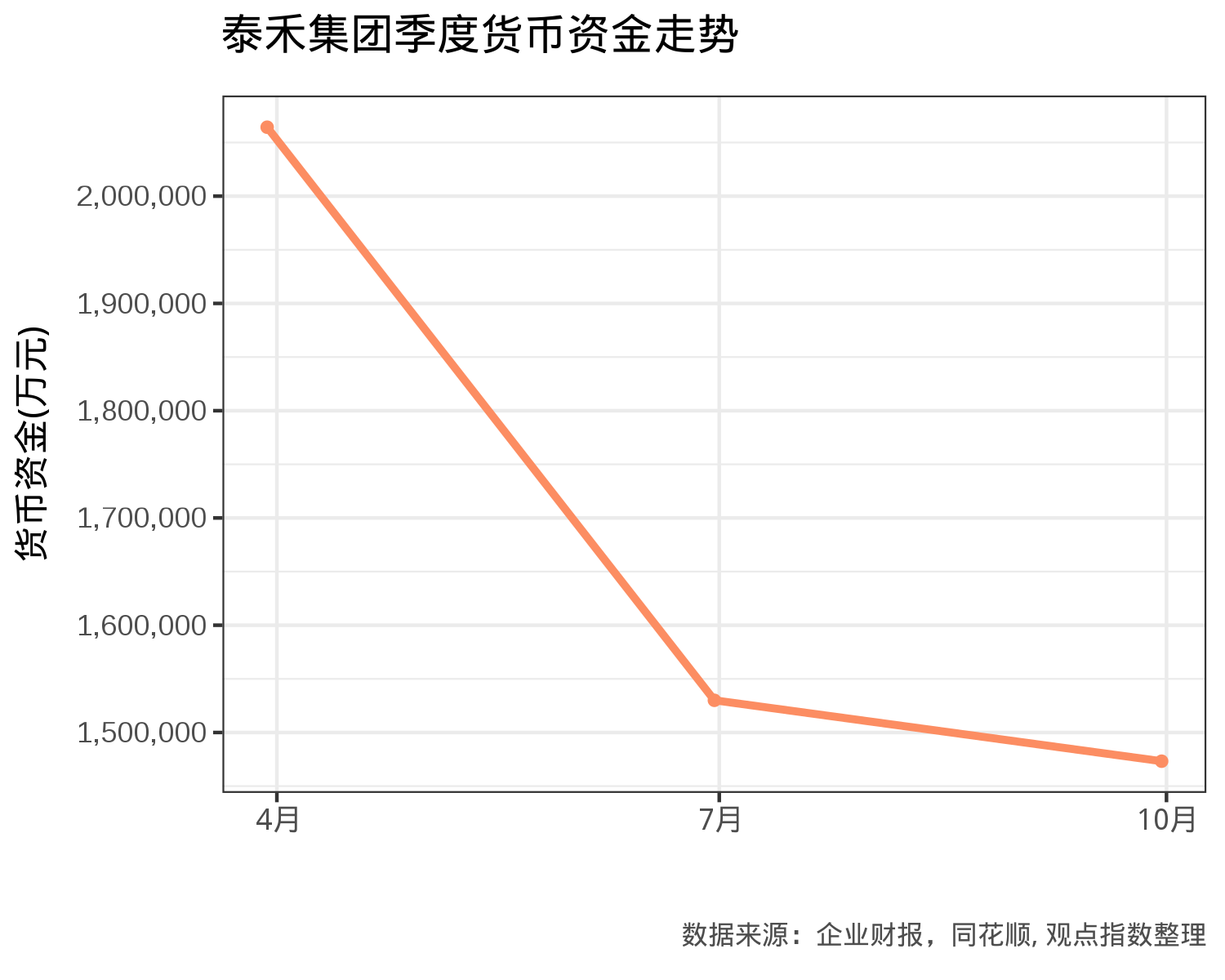

若进一步观察泰禾的货币资金项,可发现公司现金储备在3到6月份下降明显,然而自6月份到9月份,货币资金储备下降趋势则明显缓解,而上述停止收购和转让有两起发生在6月份,另外放弃已支付费用项也发生在该月。

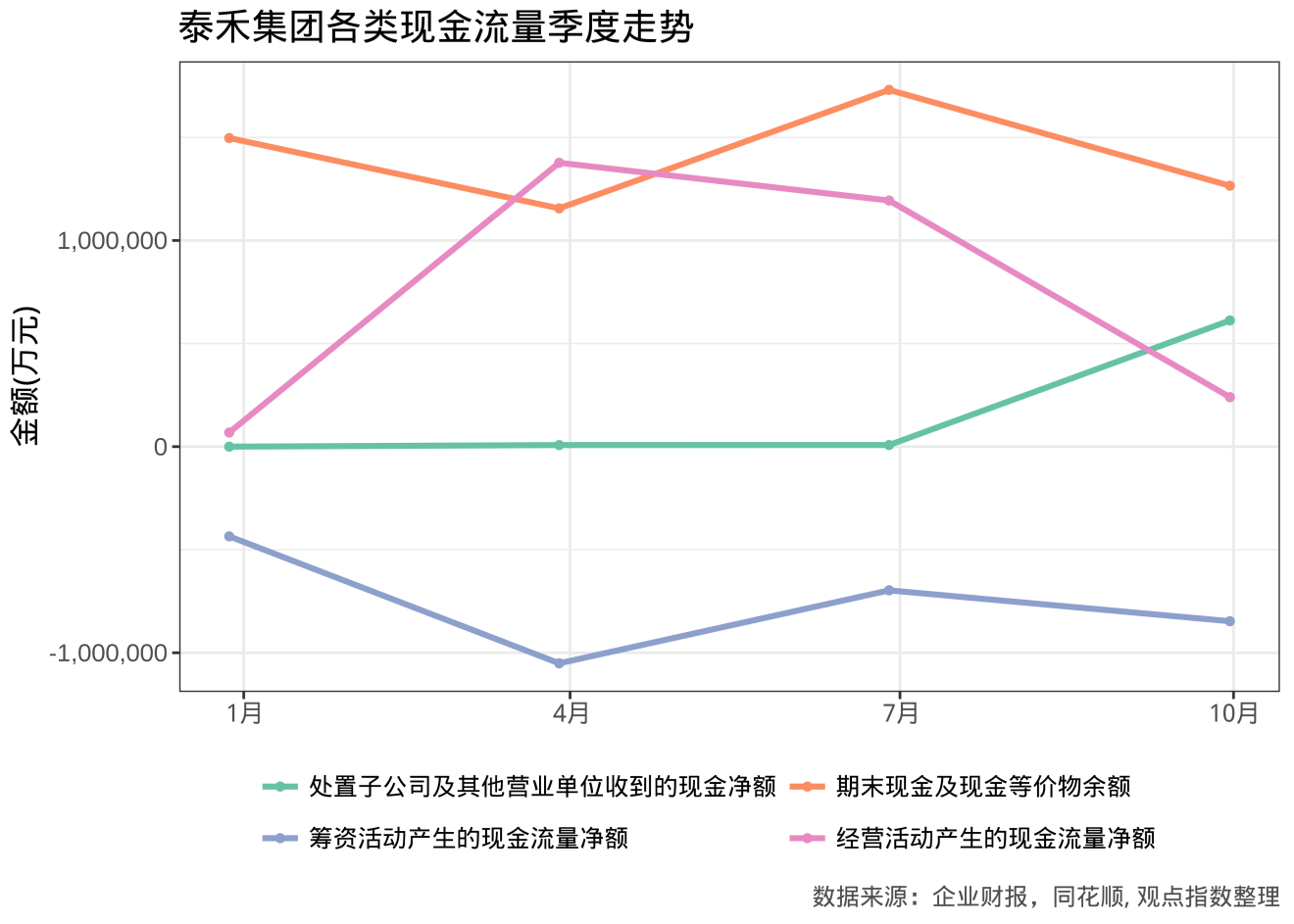

若关注泰禾集团各类现金资金的变动情况,可以发现,在泰禾集团的筹资活动持续净流出,与第一季度经营活动现金流量持续走低后,从6月泰禾集团便开始增加了处置子公司来缓解现金余额不足的问题。同时,可以发现,即便在此种情况下,泰禾的现金及等价物余额仍在第三季度时有所下降,但符合正常的波动范围。

显然,泰禾并不是个例,众多房企中,出售项目来维持正常运营或改善财务状况的房企并不少见。同时,去杠杆也一直是房企所关注的目标之一,负债率普遍较高的房企而言,再度扩大债务也显然不是明智之选。而且,泰禾的这一举措可以说是成功的,让其保持了相对稳健的现金流。

可以预见的是,未来将会有更多的房企选择通过出售、转让资产来维持现金水平,缓解融资渠道收缩压力下的债务负担。如此一来,可以得到改善的不仅是房企的融资状况,还有可能会被降低的整体融资成本。

当然,如前文所述,这类出售资产的动作,有寻求合作的考量,并不应视作一种负面信号。另一方面,缩短现金周转天数也是一种考虑。

房地产行业在周转期限上先天不足,而通过转卖加快了这种周转期,使得房企在降低风险的同时,也将运营收入稳健化。今年12月,雅居乐就再次与平安合作,其中平安以7.33亿收购了雅居乐旗下项目。雅居乐表示,此举可分散其财务风险也将有利于股东。在既定的市场状况下,雅居乐的举措,未必不是公司管理上的良策。

撰文:刘阳

审校:欧阳颖