观点指数 | 上半年物业服务报告:追逐的赛道

社会在变化,行业在发展,近几年房地产市场的迅速发展和商业环境的急剧变化,也深刻改变着物业服务行业的格局。

观点指数 2019年以来,物业服务企业寻求IPO仍然不断。

去年2月,雅生活服务、南都物业成功登陆港交所和上交所,点燃了物业服务行业上市的“野火”。碧桂园服务、新城悦、佳兆业物业、永升生活服务,再到今年3月上市的滨江服务、奥园健康,一时间,物业服务公司寻求上市成为行业潮流。

无疑,资本对物业服务行业是看好的,投资者对近来上市物业服务企业的市场估值,均给出了较好反应。同时,物业服务行业的“战火”也正在蔓延,从最近物业服务企业所表现出的动作来看,收并购依然成为许多企业增长规模、提升市场影响力的有效途径。

事实上,一些物业公司也正是通过对企业的收并购,实现自身除传统住宅物业以外物业类型的扩张。学校物业、商办物业、医院物业、公建物业、政府机构、产业园区,越来越多的物业种类成为物管公司眼中的兼并标的。

可以想象的是,出现这种现象的原因之一,是物业公司在扩张传统住宅物业的路上已显得

无以为继,有住宅开发背景关联方的物业企业愈加庞大,而乐于被兼并的标的则变得更少。非住宅物业、存量物业的快速增长,让这些企业看到了突围的机会。

不只是这些,有开发背景的企业也在试图尽可能降低对关联方项目的依赖,积极开拓独立第三方市场,项目占比在逐年提升。这种轻资产模式、以企业口碑为基础的拓展方式让一些企业大为受益。

因此,无论是兼并收购,还是第三方市场的拓展,物业服务企业近年来都表现出了不同以往的扩张思路,项目类型更加多元、来源更加多样。物业行业的“战场”向外延发展,而这一波物业服务企业上市潮所引发的行业洗牌或许才刚刚开始。

非住宅管理面积提升,物业类型更为多元

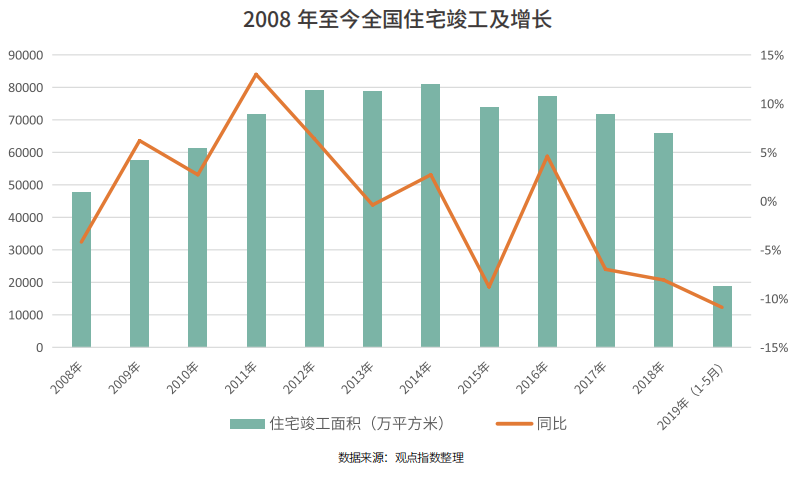

房地产住宅开发市场经过几十年的发展已逐渐进入瓶颈期,国家统计局数据显示,2017、2018年全国住宅竣工面积录得连续两年下跌,分别下降7%、8.1%。这是2008年以来,全国住宅竣工面积唯一一次出现的连续下降,且下跌幅度也最大。

最新一期数据则显示,2019年1-5月,全国住宅竣工面积18835万平方米,同比下降达到10.9%。数据显示,住宅物业的开发进一步放缓,这让物业服务企业不得不把着眼点放到住宅以外的非住宅物业类型。

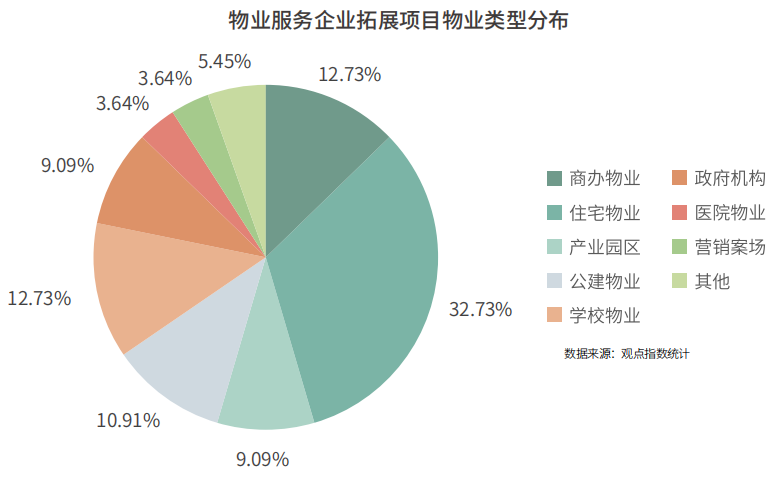

从项目的拓展上具体看,今年1-6月,观点指数研究院监测的20家典型物业服务企业,其拓展项目的67.27%来自于非住宅物业种类,而住宅物业仅占了32.73%。当中,这些物业公司所拓展项目,商办物业、学校物业、公建物业项目占比均超过10%;此外,产业园区、政府机构、医院物业、营销案场占比则分别为9.09%、9.09%、3.64%、3.64%。

事实上,对传统住宅物业的管理,是物业服务行业最初形成的原因之一,住宅物业长时间以来,都是物业公司管理和服务的主要物业类型之一。但社会在变化,行业在发展,近几年房地产市场的迅速发展和商业环境的急剧变化,也深刻改变着物业服务行业的格局。

一方面,房地产行业迅速崛起造就了一批“巨无霸”房企,相对应有着住宅开发背景的物业服务企业迅速发展壮大,这使得物业服务行业的规模史无前例地集中,市场上用于拓展及并购的住宅物业变得更少,传统住宅物业的扩张已显得无以为继。

另一方面,社会总体消费水平的提升,为商业环境注入了前所未有的活力,各种类型的商业项目迎来了开发潮。除此以外,写字楼、产业园区、公建、学校、医院等现有的存量物业也在急剧增长,这让物业服务企业看到了突围的机会。

以商办市场为例,此前,第一太平戴维斯披露的11个重点城市数据显示,2018年该部分城市零售市场新增供应量约为682万平方米,写字楼新增供应量约为425万平方米;预计2019年,11个重点城市还将新增零售、写字楼合计供应超过1700万平方米。

与此同时,物流、科技、产业的迅速发展也促使了产业园区在全国范围的建设潮。相关数据统计显示,2018年,国内共有开发区2675家,具体来看,国家级经开区、国家级高新区、省级开发区分别达到219家、168家以及2053家。除此以外,大大小小的医院、学校、公建类物业,也成为了物业管理公司开拓市场的主要标的。

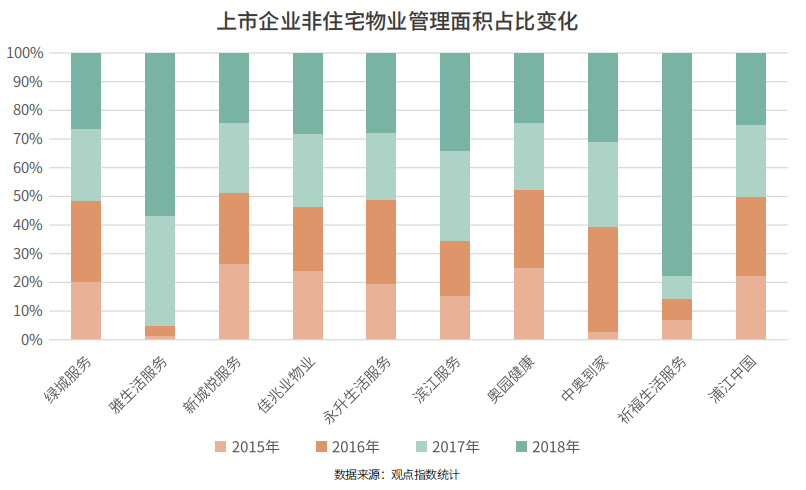

物业服务公司物业种类的多元扩张,削弱了住宅物业管理面积的占比。数据显示,上市物业服务企业传统住宅物业管理面积比例不断缩小,商业物业、写字楼、产业园区、学校物业、医院物业、政府机构等非住宅物业管理面积在逐年上升。当中,绿城服务非住宅物业管理面积从2015年的16.8%上升至2018年22%;雅生活服务则由原来0.99%增长至39.6%。

此外,今年3月刚上市的滨江服务,其非住宅物业管理面积比例也从2015年的5.68%,上升到去年底的12.6%。这些趋势展现出,物业服务企业都在涉猎更为多元的物业类型,住宅物业的重要性有所减弱。

值得一提的是,相对于其他类型物业,住宅物业面对的业主数量众多,物业企业需面对调解的矛盾也更多,这不仅提高了对物业服务企业管理能力的要求,同时对于企业投入的人力资源要求也是巨大的。

除此以外,行业数据表明,住宅物业平均物业收费则是行业里面最低的,人力成本上升的同时,物业服务企业的利润受到挤压。这一切,也迫使物业服务企业将眼光放长到住宅物业以外。

区域扩张延伸,关联方项目依赖减弱

不仅仅局限于物业项目本身,物业服务企业的版图也在不断向外扩张。粤港澳大湾区建设,以及港珠澳大桥、广深港高铁建成通车,在密切了港、澳与内地联系的基础上,也吸引不少物业服务公司前往港澳地区插旗。

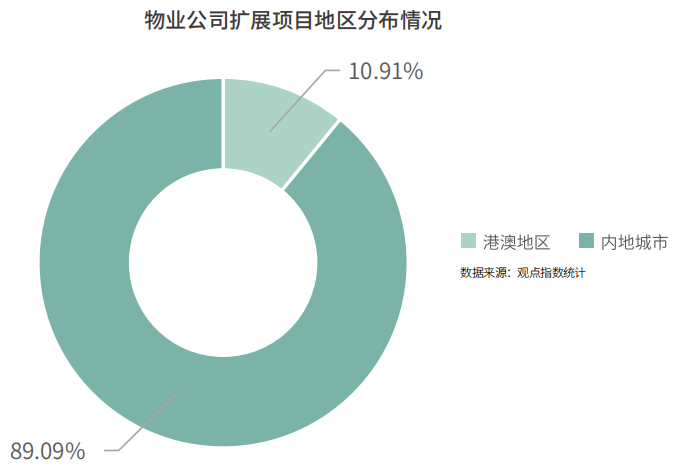

上半年,20家典型物业服务企业第三方拓展项目中,89.09%的物业项目仍然来自于内地城市,但值得注意的是,剩下10.91%的物业项目均来自于香港和澳门地区。这当中主要以中海物业签约和中标项目为主,而从拓展的项目种类看,该部分物业包括有住宅物业、政府物业、医院物业、学校物业以及商办物业。

今年2月,中海物业正式进驻香港民政事务局下属新界区域55个项目,提供保安和现场咨询服务;6月,该公司中标澳门大学综合管理服务合约。事实上,中海物业还于去年取得了港澳地区包括港珠澳大桥口岸、西九龙高铁站等设施管理合约。

一方面,物业服务企业加强对商办、政府、学校等非住宅项目拓展的目的显而易见;另一方面,企业也在抓紧对港澳地区市场版图的扩张。资料显示,中海物业业务分布于中国74座主要城市,签约物业项目705个,服务面积超过1.4亿平方米,在管物业类型包括住宅物业、商用物业和政府物业等。

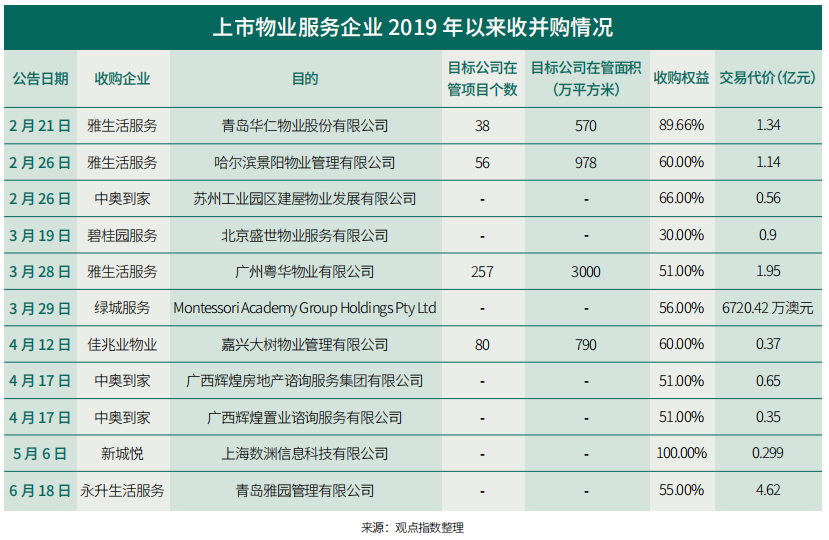

与此同时,除了积极拓展独立第三方项目,收并购依然成为企业扩张规模的主流。4月15日,招商蛇口拟筹划收购中航善达22.35%股份。据了解,中航善达管理面积近5500万平方米,该笔交易构成了物业行业第二大笔收购。

物业服务企业依然在尝试通过兼并收购方式提升自身规模。今年上半年,雅生活服务、中奥到家、碧桂园服务、佳兆业物业、永升生活服务等均有收购物业管理公司的动作,其平均收购权益在60%以上。

在企业强化除住宅以外其他物业类型管理的要求之下,收购方看重的不仅仅是这些标的背后优质的物业项目,而且通过收购,企业也可以快速实现自身除传统住宅物业以外其他物业类型的扩张。

从这些物业公司收购的标的来看,目标公司往往涉及商办、产业园区、学校、医院、政府等物业类型的管理,企业通过收购扩张其管理面积的同时,也可以快速复制其管理经验。值得一提的是,特别对于物业分拆形式上市的那部分企业来讲,积极寻求对外的拓展,很大程度上也减轻了企业对于关联方的依赖,从而促使其加强市场拓展能力,以及提升服务与市场口碑。

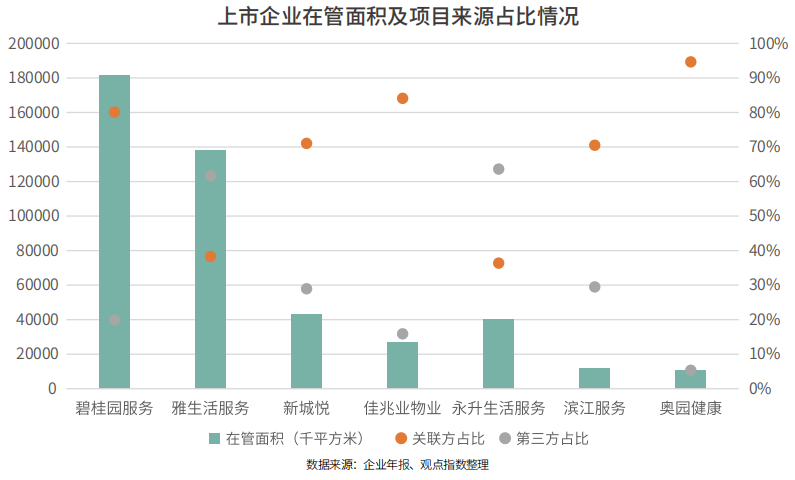

一个较为明显的现象是,物业服务企业管理面积中,有关于关联方的项目面积占比在持续减弱。2018年,上市企业碧桂园服务、雅生活服务、新城悦、佳兆业物业、永升生活服务、滨江服务、奥园健康关联方在管面积在其所有在管面积中的占比均有所下降。

当中,奥园健康去年在管面积1043.2万平方米,虽然其关联方在管面积占比依然超过90%,但该比例已经由2017年的95.44%下降至去年的94.65%,与此同时,奥园健康来源于第三方在管面积的比例则由2017年的4.56%上升至5.35%。

值得一提的是,雅生活服务去年第三方在管面积比例为61.7%,当中包括了收并购的2935.3万平方米,而除去该部分管理面积,雅生活服务第三方项目在管面积占比也仍然达到40.4%。

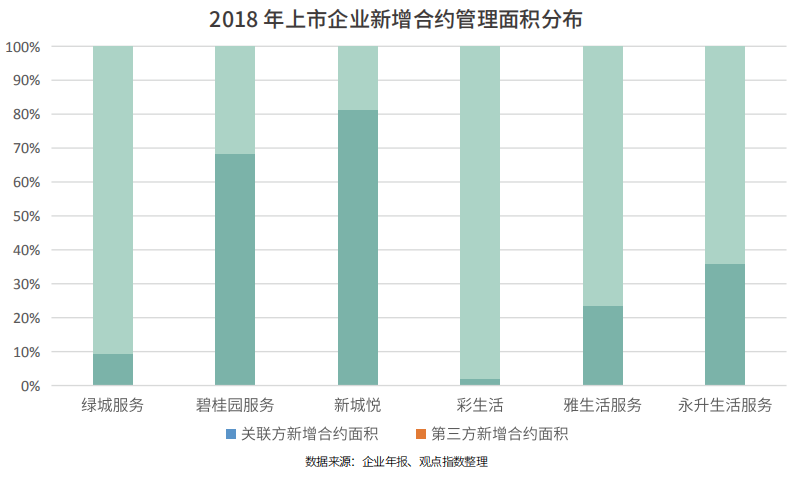

事实上,如果仅从2018年新增的项目来看,不少物业服务企业在项目拓展方面也展示出逐渐摆脱关联方依赖的趋势。数据显示,碧桂园服务2018年新增项目面积中,68.2%来自关联方碧桂园集团,31.8%合约面积来自第三方新增。而彩生活仅为2%,剩下98%的新增合约面积均来自独立第三方开发商所开发。

增值服务与物业 IPO 征途

今年4月,国务院办公厅印发《关于推进养老服务发展的意见》,提出要“探索‘物业服务+养老服务’模式”,支持物业服务企业开展老年供餐、定期巡访等形式多样的养老服务。这为物业公司探索增值服务提供了一个方向。

一直以来,受制于人工成本的增加,作为劳动密集型行业的物业服务利润备受挤压,寻求除传统物业管理服务以外的新利润增长点,成为许多物业公司的共识,这在行业亦成为一种潮流。

从近段时间物业服务行业发展来看,增值服务的探索已初成规模。物业公司的增值服务类型主要可分为两大类:一类是业主增值服务,即社区增值服务;另外一类则是针对非业主客户所进行的非业主增值服务。

梳理来看,目前行业内主流物业服务企业社区增值服务主要包括房屋经纪、社区零售、家政服务、空间运营、社区金融、社区教育、社区养老、社区医疗、车位销售等;而非业主增值服务则主要提供工程服务、案场服务、营销策划、顾问咨询以及拓荒保洁等。

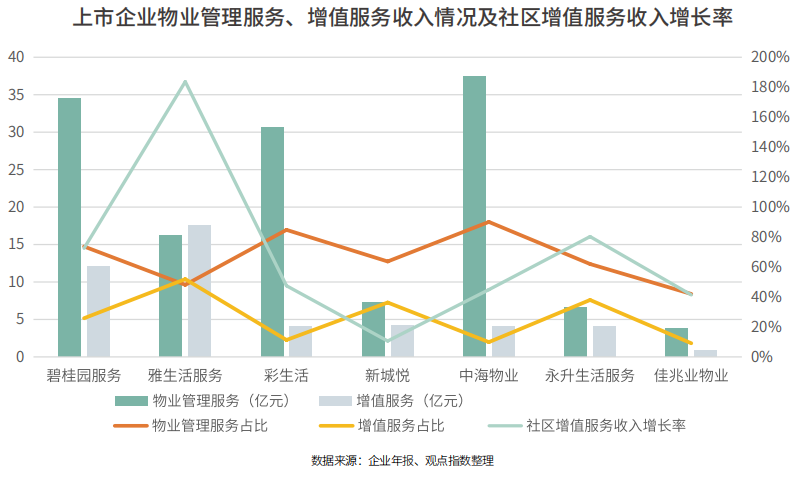

这些增值服务或围绕社区业主,或面对非业主客户,结合企业特点展开,成为物业服务企业新的利润增长点。数据显示,增值服务收入在物业公司的总收入占比虽然依旧低于物业管理服务收入,但收入增长率却在迅速上升。

以雅生活服务为例,其2018年社区增值服务收入的增长率达到183.7%;永升生活服务的增值服务增长率亦达到80.3%,可见物业服务企业增值服务带来的收入贡献在迅速提升。

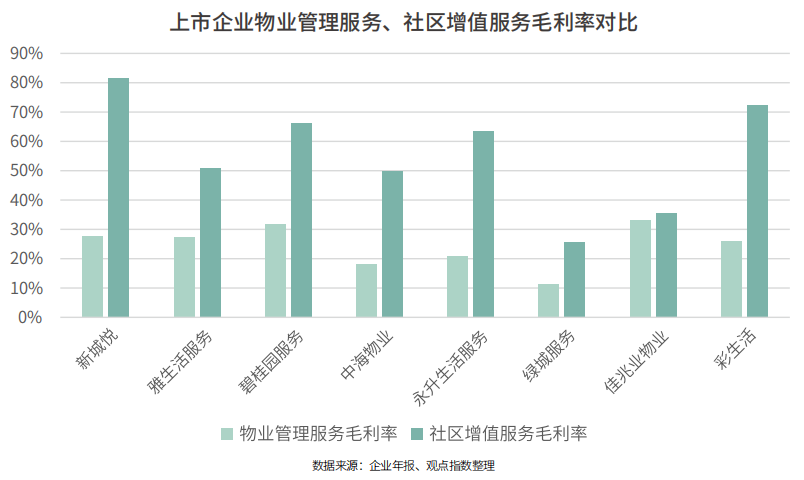

与此同时,增值服务给物业服务企业带来的高毛利率,也是不可忽略的事实。数据显示,上市物业公司社区增值服务毛利率均超过20%,新城悦社区增值服务毛利率则达到81.7%。

此外,雅生活服务、碧桂园服务、永升生活服务、彩生活等企业增值服务毛利率均超过了50%。而这些企业物业管理服务带来的毛利率最高也不超过40%(碧桂园服务31.9%、佳兆业物业33%)。

随着行业的发展,更多的业态将被加入进来,从之前简单的社区零售到新近的社区教育、社区养老,“物业服务+”模式还将撬动起物业公司更多的利润增长点。而这也是物业服务企业盈利及行业竞争力的重要体现。

值得一提的是,物业服务企业走向资本市场仍将是一个趋势。

去年至今,已先后有雅生活服务、南都物业、碧桂园服务、新城悦、佳兆业物业、永升生活服务、滨江服务、奥园健康等物业公司赴交易所上市,数量为历年来最多,当中大多为开发商分拆的旗下物业公司。

资本也表示看好,从已上市物业服务企业看,投资者均给出来较好反应。为寻得更好的资本及融资环境,蓝光嘉宝物业、保利物业、天骄爱生活、康桥物业、时代物业、建业新生活、新大正物业、和泓服务、鑫苑物业等一批物业服务企业纷纷走在IPO的路上,物业公司上市的潮流仍将持续。

撰文:李奕和

审校:劳蓉蓉

富力集团、南驰集团携手捐赠,助力中山大学教育事业发展

富力集团、南驰集团携手捐赠,助力中山大学教育事业发展 拉萨万达广场开业实现中国大陆省份全覆盖

拉萨万达广场开业实现中国大陆省份全覆盖 珠江投资首个CAZ项目落户温江

珠江投资首个CAZ项目落户温江 越秀REIT:上半年经营、分派双稳定,下半年有望受惠于减息周期

越秀REIT:上半年经营、分派双稳定,下半年有望受惠于减息周期 海通证券:龙光集团(03380.HK)具长期投资价值,目标股价达24.8港元

海通证券:龙光集团(03380.HK)具长期投资价值,目标股价达24.8港元 鲁班诞辰,红星美凯龙乔迁世界登机口虹桥商务区

鲁班诞辰,红星美凯龙乔迁世界登机口虹桥商务区 佳兆业国际集团携手腾讯云 加速建设数字文旅

佳兆业国际集团携手腾讯云 加速建设数字文旅 车界“佼佼者” 六款恒驰耀世而来

车界“佼佼者” 六款恒驰耀世而来 彩虹漾,中南商业今年首个开业项目正式亮相,开启24h城市梦想与生活!

彩虹漾,中南商业今年首个开业项目正式亮相,开启24h城市梦想与生活! BEEPLUS携手高力国际举办沙龙 解读深圳商办市场如何去化增值

BEEPLUS携手高力国际举办沙龙 解读深圳商办市场如何去化增值 创智云城正式亮相市场 南山又添产业创新引擎

创智云城正式亮相市场 南山又添产业创新引擎 城市迭新 西棠绽放 ——五矿地产高端定制产品全球首发

城市迭新 西棠绽放 ——五矿地产高端定制产品全球首发