观点指数 | 五月养老地产市场报告:万亿喧嚣

毫无疑问,未来我国老龄化的进程还将加快,催生庞大的养老需求。

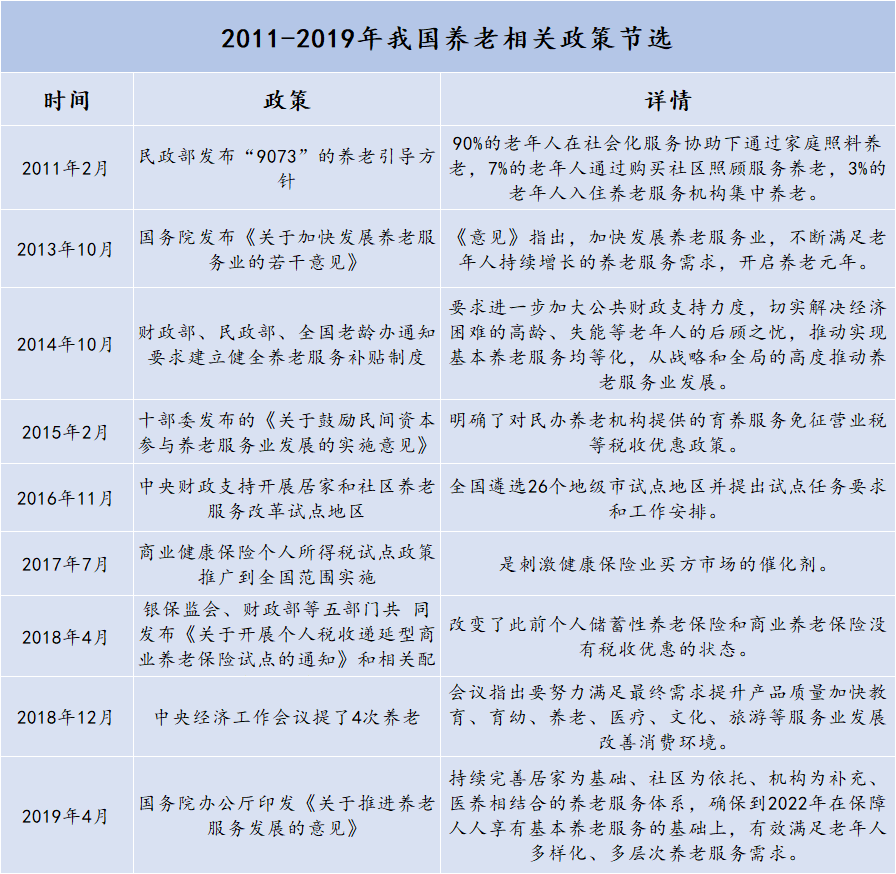

观点指数 2013年,国务院发布《关于加快发展养老服务业的若干意见》,就此开启了养老行业6年发展,这一年也被称为“养老元年”。此后,有数据指出,仅中央政府和部委一级的养老文件已经出台130多个,实现了养老政策框架和养老服务体系从无到有的过程。

时间来到2019年,养老行业继续发挥吸金优势,不断吸引新的企业和资本进驻。不管是房企、险资、医疗机构还是其他主体,如今养老行业可以说是资源共享、万众期待的蓝海市场。

供需空缺大,万亿产业规模待撬动

根据中国社科院2016年发布的《中国养老产业发展白皮书》,预计到2030年中国养老产业市场可达13万亿元。 而中国老龄科学研究中心曾经做出的一个测算指出,2050年中国老龄产业产值将突破100万亿元,占届时国内生产总值(GDP)的三分之一以上。

2018年房地产业的产值才是5.98万亿元,占GDP的6.64%。如此对比,养老产业的确是一个充满潜力的领域。

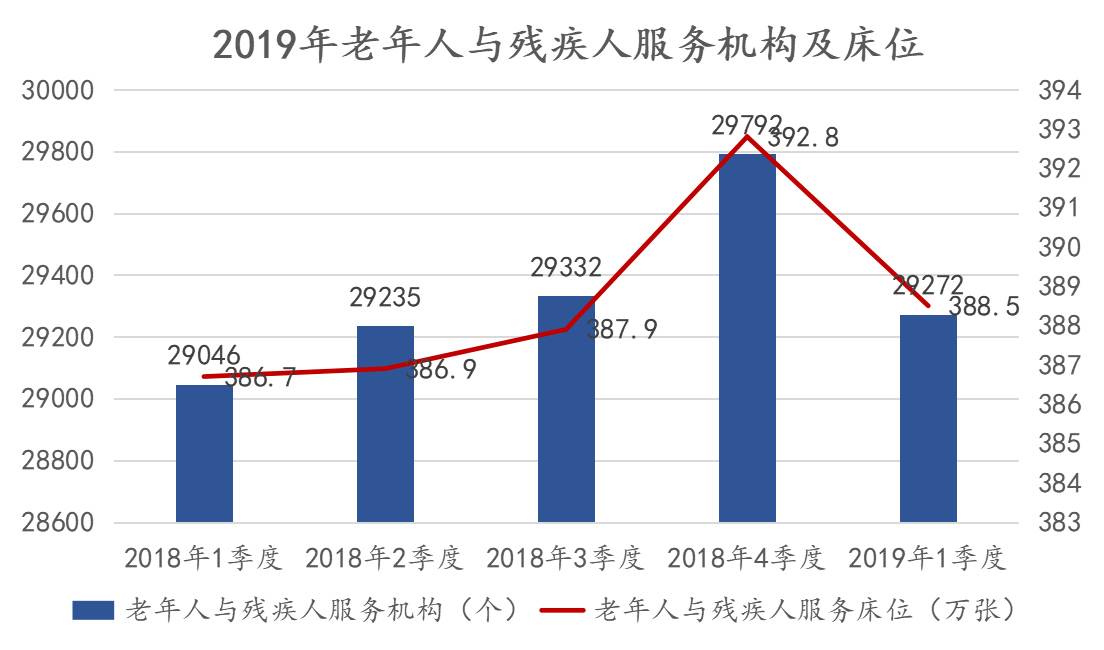

不过从现实数据来看,这个待撬动的产值,还差一个“动力臂”的距离。民政部数据显示,2018年一季度至2019年一季度,老年人与残疾人服务机构的数量出现了一定下降,由2018年四季度最高时候的29792个,下降至2019年一季度的29272个,而在此前,这个数字则是逐季上升。

同样,老年人与残疾人服务床位也出现了相应下滑,2019年一季度为388.5万张,比最高时候的2018年四季度减少4.3万张。

数据来源:民政部、观点指数整理

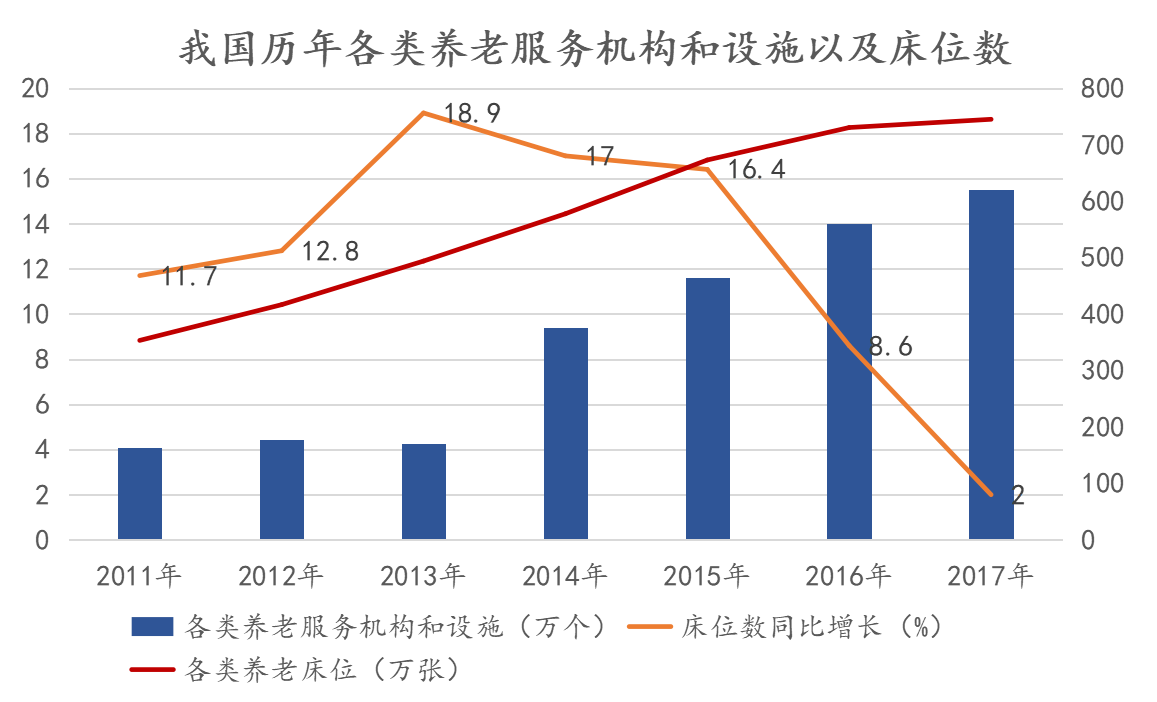

2018年民政部数据统计口径出现一定差异,养老服务并没有从残疾人服务中单独分开,因此数据也许有一定误差。不过从前几年的数据观察,各类养老床位(包含社区养老服务机构)的确出现了同比增长缓步下行的趋势。

2013-2015年的同比增长率均超过11%,2013年也即是“养老元年”,行业热情高涨,各类养老床位同比增长高达13.9%。2017年,该数字仅为2%,增长速度下降明显。

数据来源:民政部、观点指数整理

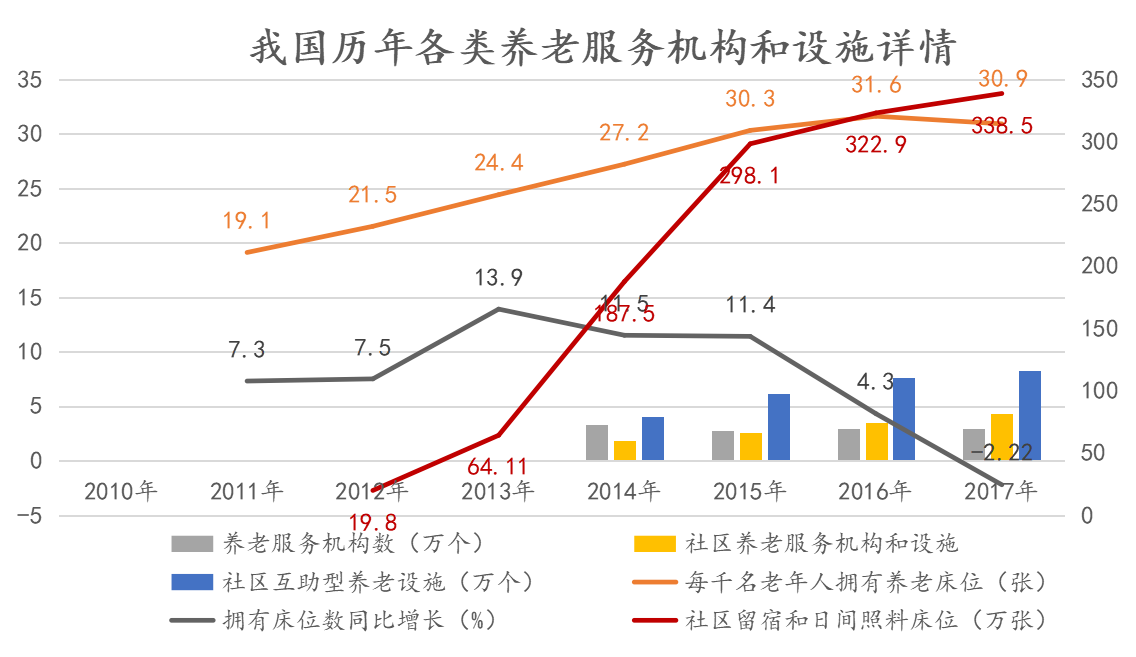

从更加具体的数字来看,在各类养老服务机构中,社区养老是高居前列的,这和我国居家养老的传统观念有关。

对比来看,2015年社区养老服务机构和设施还是少于养老服务机构,2015年后开始反超。其中2016年前者为3.5万个,而养老服务机构则为2.9万个,仅为上年微增0.1万个。此后的2017年,差距逐渐拉大,社区养老服务机构和设施比养老服务机构多1.4万个。

数据来源:民政部、观点指数整理

具体到每千名老年人拥有养老床位指标,民政部数据显示,2015年每千名老年人拥有养老床位由2011年的7.3张一路飙升到30.3张,首次突破“30”。而2017年,这个数字出现了下滑,为30.9张,比上年减少0.7张。

这里需要结合的背景是,2011年2月,民政部发布了《社会养老服务体系建设“十二五”规划》,即“9073”的养老引导方针:90%的老年人在社会化服务协助下通过家庭照料养老,7%的老年人通过购买社区照顾服务养老,3%的老年人入住养老服务机构集中养老。此后各大城市开始大力发展养老,以期望实现千人床位数30的目标。

从供给来看,2016年和2017年,每千名老年人拥有养老床位数增长越来越慢,说明本就存在的养老缺口在加大,供给和需求的不匹配性上升。

数据来源:民政部、观点指数整理

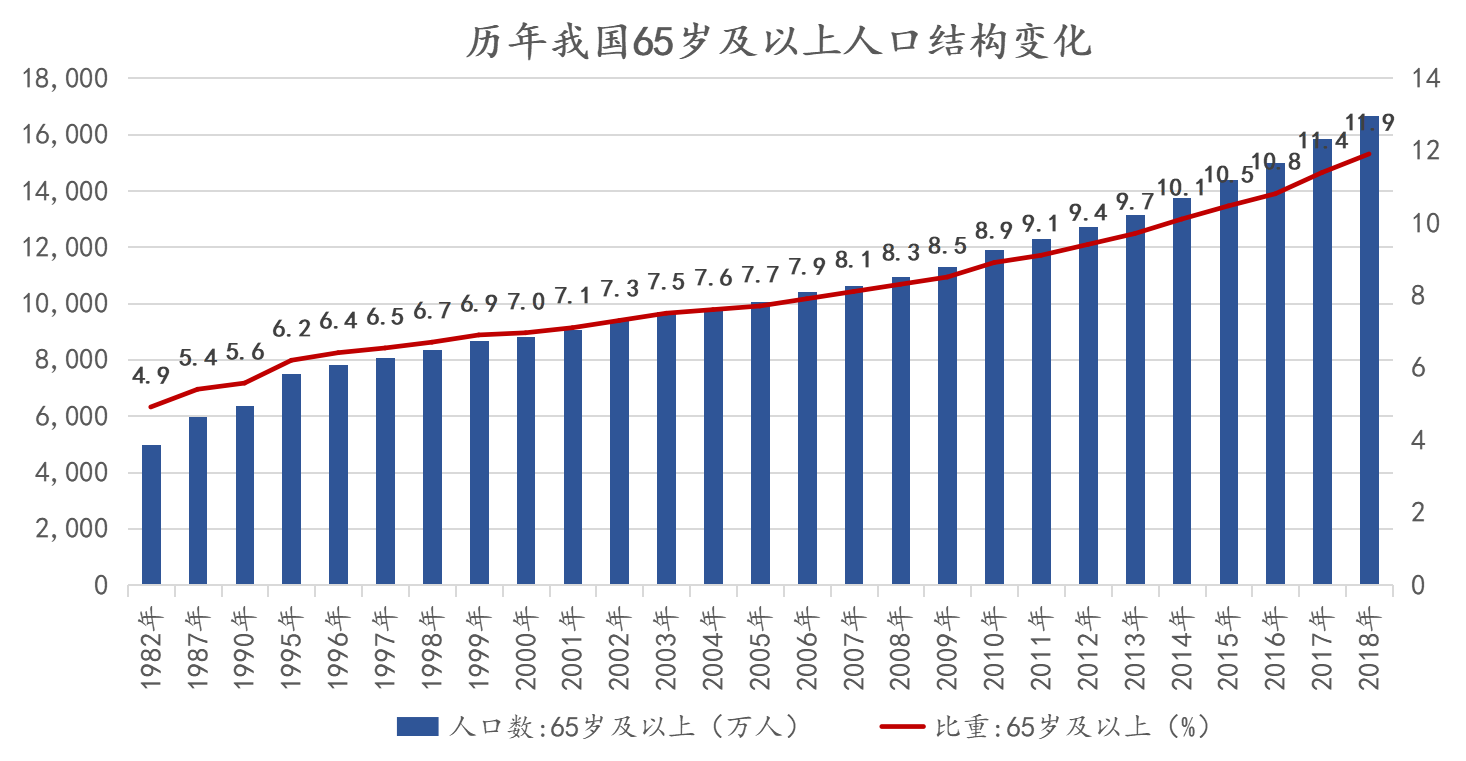

回到需求上,2018年65岁以上人口约有1.68亿人,占总人口数的11.94%。如果年龄段扩大,2018年60岁以上人口所占比重已经达到 17.88%,近2.5亿人。联合国公布的老龄化标准认为,一个地区60岁以上老人达到总人口的10%,或65岁老人占总人口的7%,那么该地区视为进入老龄化社会。

毫无疑问,未来我国老龄化的进程还将加快,催生庞大的养老需求。

跨界合作中,盈利模式仍待考验

这些年,“老有所养”命题所构建的行业前景,引得地产、保险、医疗、康护、器械、互联网、大健康等产业链相关企业竞折腰。而2019年1-5月,这波竞争热潮也在延续,跨界合作动作不断。

其中,1月朗诗绿色集团牵手日本SHIP集团就养老服务、不动产领域展开合作。朗诗的养老业务命名为“常青藤”,成立于2013年,主打的是“就近养老”服务模式,即居家、社区、机构三位一体。目前提供的养老服务包括日间照料、喘息式照护、机构式照护、全龄式照护等服务,已进入北京、上海、杭州、苏州、成都等多个城市。

不过关于养老业务的财务数据,在朗诗的财务报表里暂无踪迹,仅有的一句表述是“集团旗下长租公寓、养老服务、物业管理、设计等相关业务,在本年度内持续探索,取得长足进步”。可以确定的是,这个“进步”暂时和盈利无关。

在2019年3月的业绩会中,朗诗董事局主席田明透露要将包括物业管理、长租、养老、设计等非地产业务剥离出去。把不盈利的其他业态业务剥离出去,本质上就是让朗诗业务上变得更清晰、更专业,然后更容易被市场理解。而“长租、养老等业务经过一段时间培育能够实现盈利时,是回到上市平台还是单独上市,则要到时候再考虑”。

不盈利,是目前养老地产行业面临的共同难题,也因此行业内比较普遍的做法还是靠卖房来养老,没有脱离住宅开发的本质。

合生创展也有了相关的动作,在2月份通过收购项目公司,间接获得广西阳朔23.7万平米项目过半股权,拟发展养老。据观点指数了解,该项目公司拥有阳朔四块地,土地总面积约为23.7万平方米,其中约90%用作住宅;及约10%用作商业用途。

公告透露,该发展项目是一个养老项目,目标公司拟分3期把目标土地开发成为一个住宅为主、商业(商店)为辅的项目,因此主打的应该也是养老主题的住宅产品。

除了地产医疗企业的合作外,2019年前5月,泰康人寿、阳光人寿和仁和人寿等险企,也在推进自己的养老地产投资项目。其中,仁和人寿与招商局蛇口合资成立养老投资子公司,主要从事养老社区投资新建、参股并购、养生护理、营养健康等养老产业投资。仁和人寿出资2.5亿元,持股比例51%;招商蛇口出资2.4亿元,持股比例49%。

需要注意的是,作为大股东的仁和人寿,其实本身也并未实现盈利。根据此前的年报,2018年仁和人寿亏损4.07亿元,较2017年亏损的1.38亿元持续扩大近两倍。

政策再加持,土地供给日趋多元

虽然养老地产参与主体尚未摸到盈利的命门,但这并不妨碍国家对养老产业的支持力度。

2019年5月29日,国务院常务会议部署进一步促进社区养老和家政服务业加快发展的措施,决定对养老、托幼、家政等社区家庭服务业加大税费优惠政策支持。

会议决定加大对养老、托幼、家政等社区家庭服务业的税费政策优惠。从今年6月1日到2025年底,对提供社区养老、托育、家政相关服务的收入免征增值税,并减按90%计入所得税应纳税所得额;对承受或提供房产、土地用于上述服务的,免征契税、房产税、城镇土地使用税和城市基础设施配套费、不动产登记费等6项收费。

数据来源:民政部、观点指数整理

这已经不是第一次针对养老行业的政策,2013年10月国务院发布的《关于加快发展养老服务业的若干意见》,提出加快发展养老服务业,不断满足老年人持续增长的养老服务需求。

据民政部统计,此后6年时间里,仅中央级的养老文件就下发了130多个,包括产业政策、土地政策、金融政策、人才培养政策、医养结合政策、补贴政策、民营资本优惠政策、市场监管政策等八个方面。

2019年4月16日,国新办举行国务院发展养老服务相关政策吹风会,会上民政部副部长高晓兵介绍针对养老服务举办主体普遍反映的“盈利难”、“融资难”、“用地难”等突出问题,从扩大社会资本投资角度提出了五个方面的政策措施。

包括进一步放宽行业准入;扩大投融资渠道,发挥政府资金引导作用;还有落实土地税费政策。将养老用地纳入土地利用总体规划、城乡规划和年度用地计划,有序适度扩大用地供给。

可以预见,今年下半年还会有更多的更多配套政策密集出台,为养老行业发展筑造政策保护墙。

撰文:陈朗洲

审校:劳蓉蓉