市场篇:宏观视野下的房地产市场

接下来的100多天时光里,房企如何在波涛汹涌的行业浪潮里生存?则且看百舸争流,谁能借海扬帆了。

走过212天,2018年已经行完半程,迎来成绩检验的关键时刻。上半年房地产市场可以说风险与机会并存。

“两会”期间政府对房地产的表态,为接下来的房地产市场指明了方向,落实地方主体责任,促进房地产市场平稳健康发展。而在去杠杆的金融现实下,监管部门出台一系列政策,管控房企融资,控制债务规模,房企最为倚重的银行贷款也开始收紧。

在资金链承压的现实下,房企土地购置渐趋理性,去化意愿强烈,加速销货,实现现金回流。于此也激发了房企的规模化热情。上半年合约销售超过400亿元的房企达到32家,这些都是年内冲击千亿房企的种子选手。

接下来的100多天时光里,房企如何在波涛汹涌的行业浪潮里生存?则且看百舸争流,谁能借海扬帆了。

1、TOP50门槛同增50%,跑马圈地中加速阶梯分化

走过212天,2018年已经行完半程,迎来成绩检验的关键时刻。在这半年的时间里,房地产市场风险与机会并存,限售、限价、融资收紧,但房企的规模化热情还在。

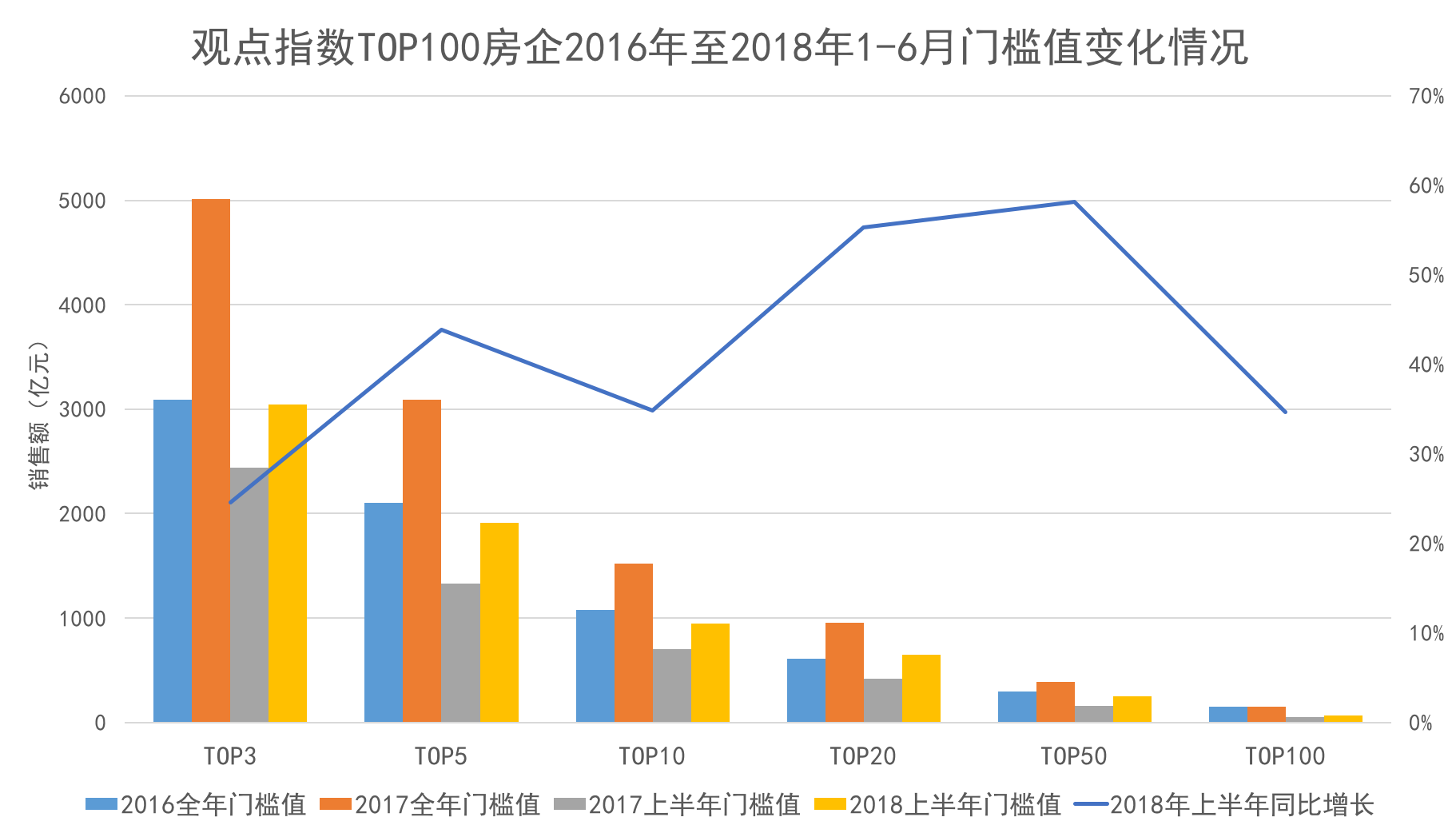

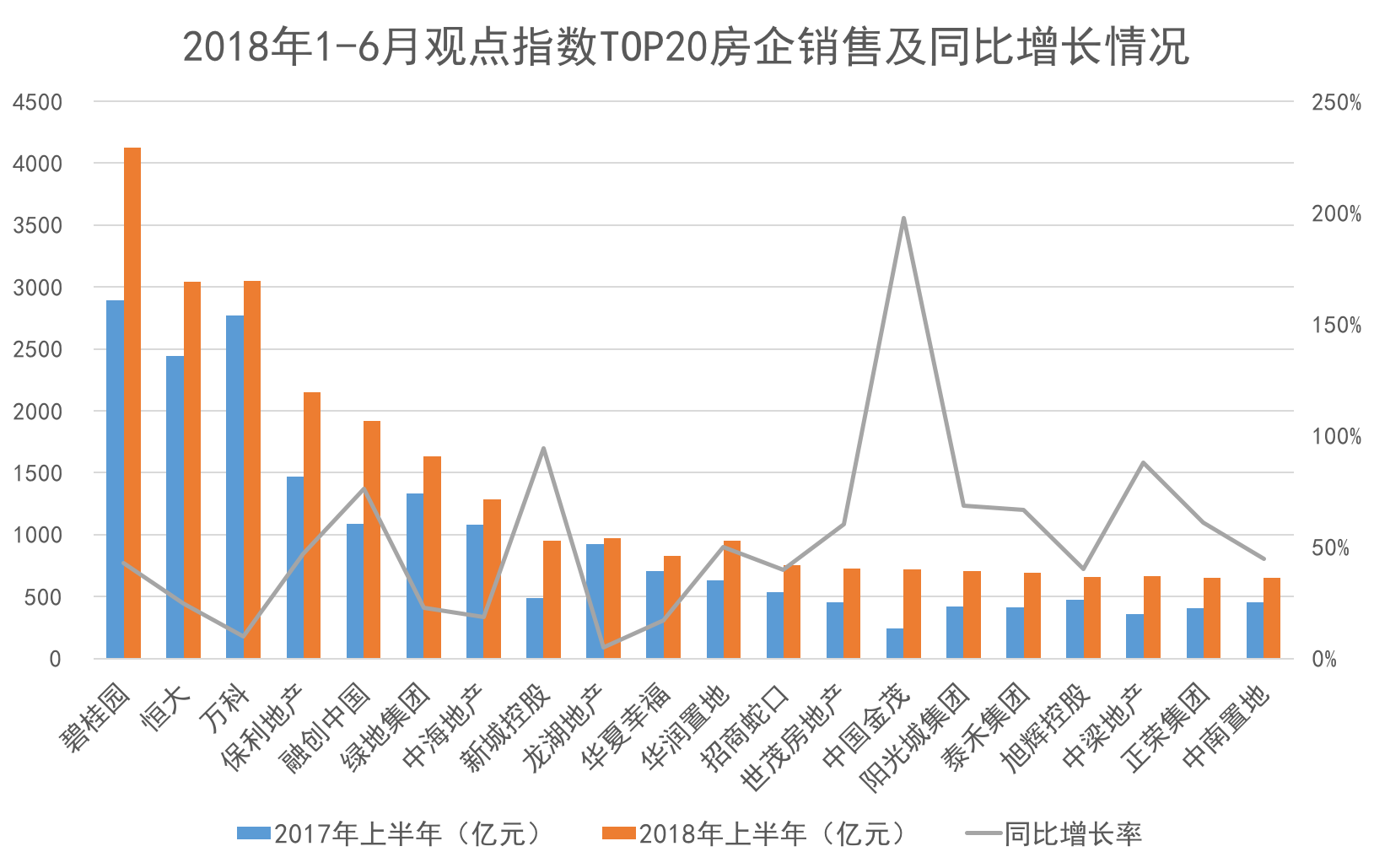

从“观点指数·2018年上半年中国房地产企业销售金额TOP100”来看,上半年各阶梯门槛值均有不同程度上升,反映出不管是各路房企都在努力扩大自己的销售规模。

具体而言,2017年上半年TOP3、TOP5、TOP10、TOP20、TOP50以及TOP100的门槛值分别为2440.9、1330.96、703.4、420、160以及50.02亿元,时隔一年上述门槛值均进一步提升。其中,同比增长速度最大的主要为TOP20和TOP50,同比增速达到50%以上。

数据来源:观点指数

当中尤以TOP50门槛的同比增长速度最为引人注目,达到近60%,位列所有阶梯之最。这也说明,行业分化正在加剧,小型房企的竞争更为残酷,稍不留神就会成为被洗牌一方。

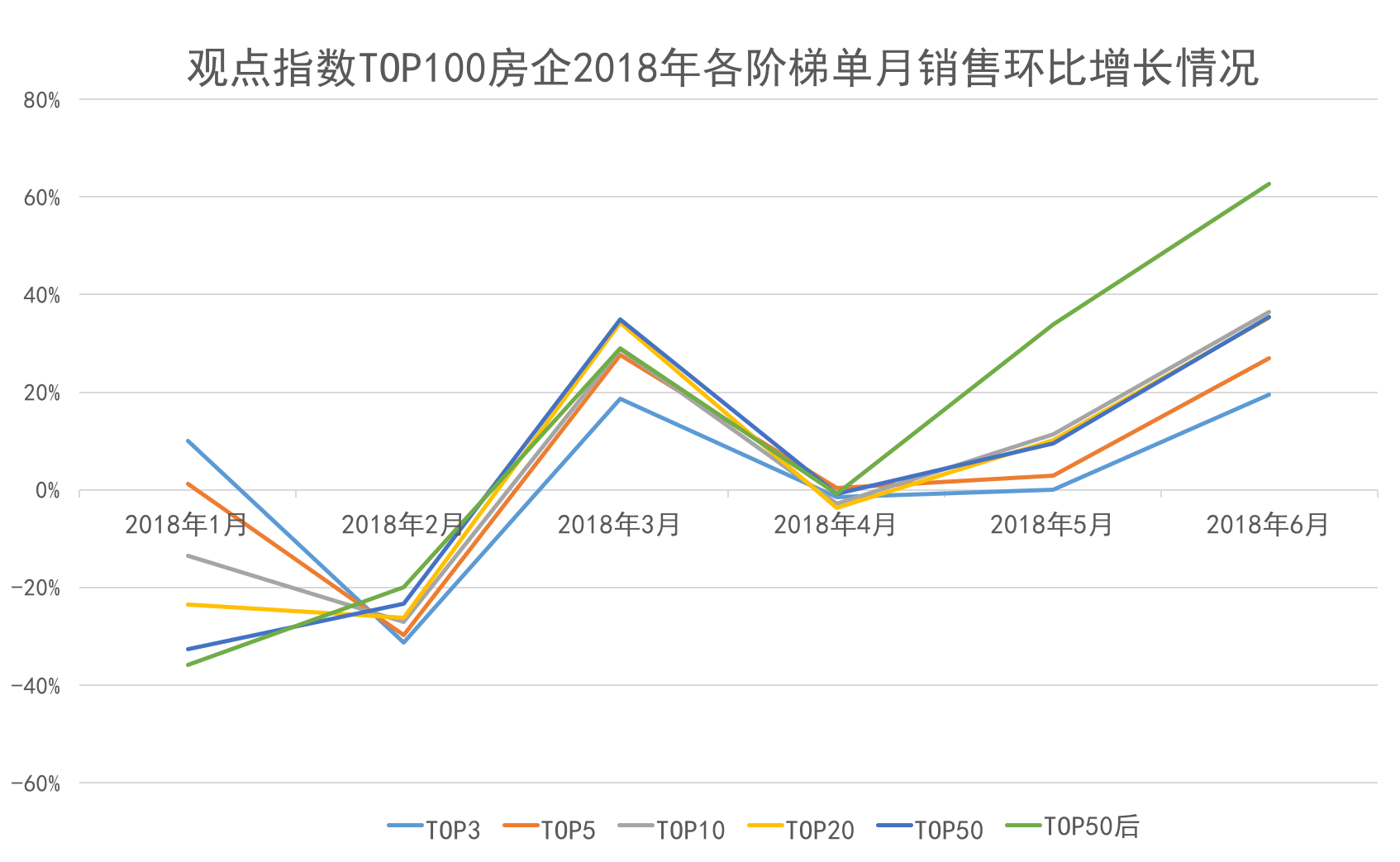

细分到每个月,各个TOP阶梯的单月销售情况不尽相同,其中1月、2月和4月表现不甚理想,环比增速基本为负数,其余的3月、5月以及6月均保持不同程度的上升。这主要受到春节以及房企积极去化,加快现金回流等因素的影响。

从每个层级来观察,除2月外,TOP5房企在过去6个月中基本保持环比正增长,其中增长速度最快的是在3月,增长速度为27.62%;其次,在所有阶梯房企中,环比增长速度最大的出现在6月,被TOP50后房企夺得,同比增速超过60%。同样可以注意到的是,2018年5月,在其他阶梯房企均表现平平时,TOP50后房企逆市上扬,录得33.83%的优异增长表现。

数据来源:观点指数

在这股行业分化浪潮中,虽然小房企奋力拼搏,但是从榜单数据来看,房地产行业集中化程度在进一步加深,大中型房企的规模逐日递增。

回到行业整体销售缓慢上行甚至滞涨的现实,小房企的市场份额正在被更大房企抢夺或者瓜分。可以预见的是,2018年TOP100榜各阶梯的门槛会进一步提升,TOP50或者上升至500亿元,而所占份额也将大幅度上涨。

2、目标完成超30%,年内千亿房企或扩围至32家

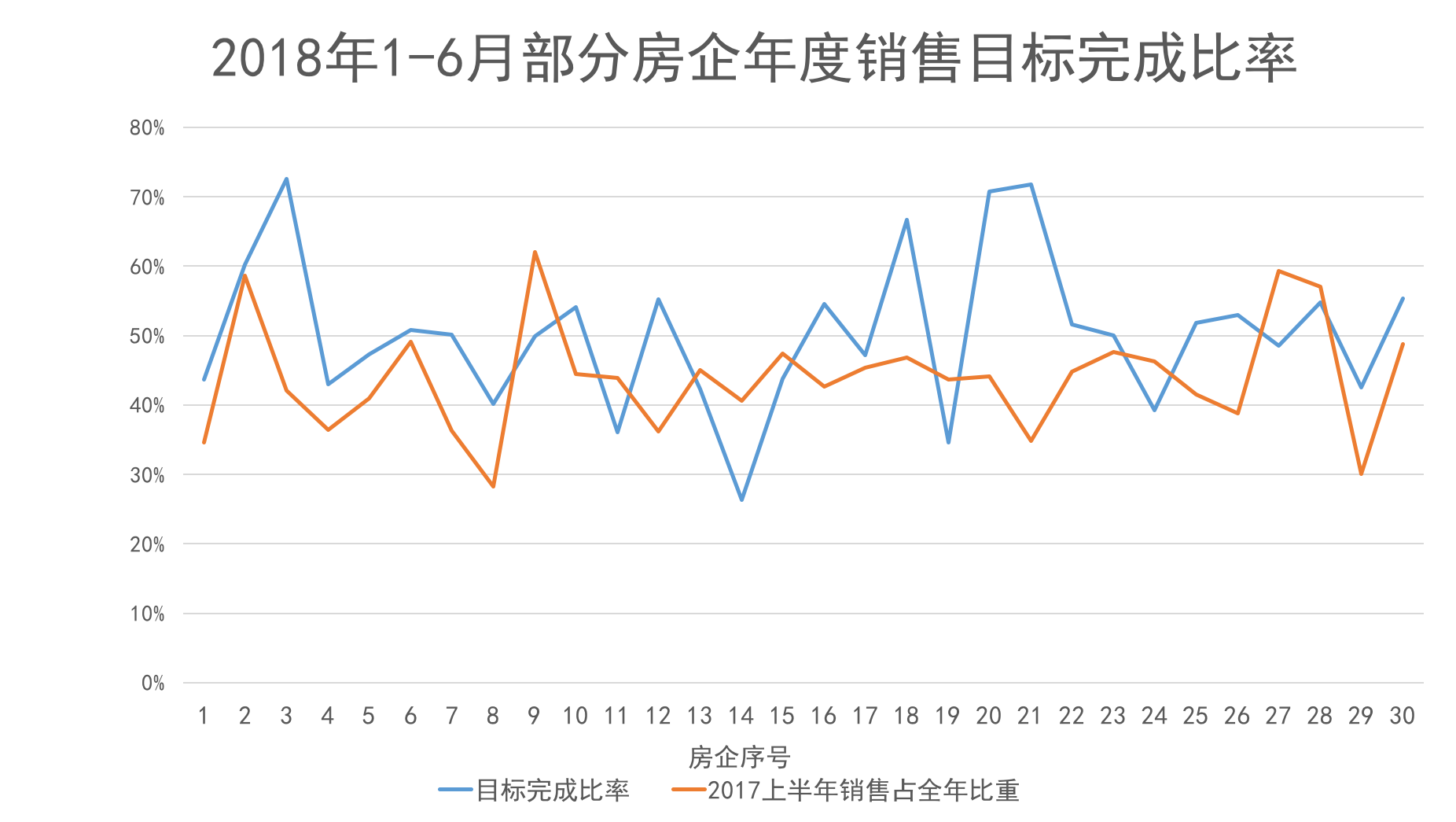

2018年伊始,就有不少房企设立全年销售目标,从上半年的完成情况来看,虽然面临很多困难,但是从完成比率来看,今年将是不少企业超常发挥的一年。

观点指数随机抽取的30家样本企业中,目标完成率最大的来自三盛,超过70%。若按照其2017年下半年销售占全年57.86%的比重保守计算,该房企年内销售额将达到602.97亿元,超过350亿元年度目标近252.97亿元。

在上述房企中,目标完成率达到50%以上的房企数量最多,达到16家,占比53.33%;目标完成率处于40%-50%之间的房企达到10家;目标完成率低于30%的房企仅有一家。需要注意的是,上半年俊发集团完成218.39亿元。

2018年1月11日,俊发招揽原阳光城总裁张海民加盟,重启新节奏。相比2013年的千亿目标,如今俊发更加稳健。按照这样的速度,或许将超额完成“2019年地产板块销售额500亿元”的销售目标。

数据来源:观点指数

所有30家样本房企中,尤为值得关注的是恒大。截止2018年上半年,恒大全年5500亿的销售目标已经完成超过55%,作为今年销售前三强中唯一提出销售目标的企业,自然举手投足间都赚足市场眼球。

若按照去年下半年销售占全年实际销售额的51.28%来算,恒大今年销售额将在6300亿元左右。当然,面对碧桂园以及万科的压力,恒大年内实际销售金额也将充满更多想象。

需要注意的是,从销售榜单来看,上半年合约销售超过400亿元的房企达到32家,按照往年的经验,这些都是年内冲击千亿房企的种子选手。对比2017年达标千亿的17家房企来看,今年“千亿阵营”将进一步扩围,同比增长88.23%。

按照这样的速度,或许可以期待一下,2019年实现合约销售1000亿元的房企将超过60家,在TOP100榜单中占比超过一半。

数据来源:观点指数

从TOP20房企来看,也诞生了上半年的种子选手。以中国金茂为例,2017年末销售规模在行业中排名31位,经过半年上升17位,位列14。

2018年上半年,中国金茂合约销售金额为717.62亿元,同比增长接近200%。在今年3月的业绩会上,中国金茂首席执行官李从瑞曾透露,2018年签约目标将由原来每年销售增长保持30%,提速到“未来三年保持50%的复合增长率”,2018年正式冲击“千亿阵营”,并表示2020年要实现2000亿元的目标。

3、土地购置增速由负转正,三四线城市受追捧

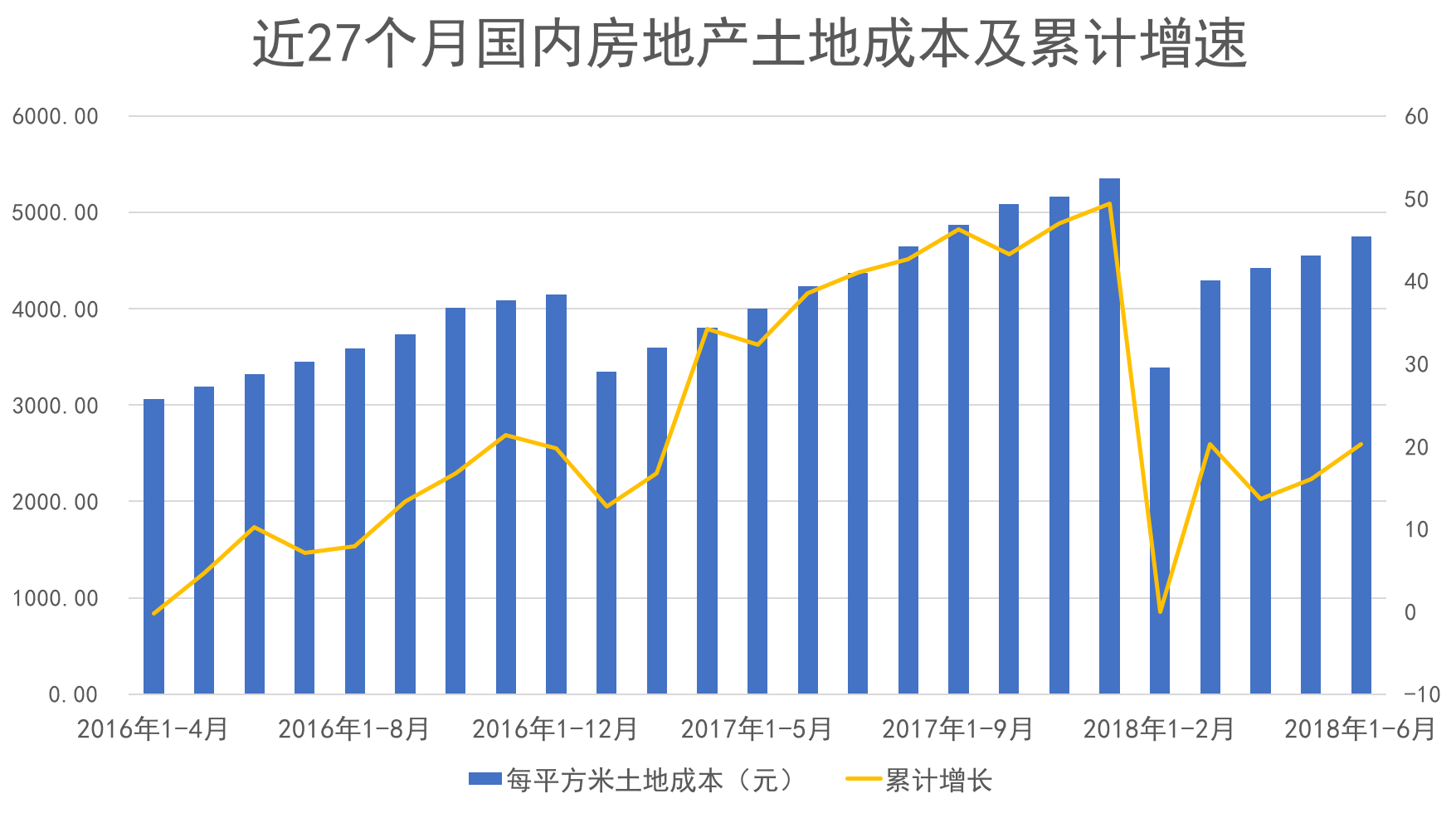

国家统计局公布的数据中,2018年1-6月份,房地产开发企业土地购置面积11085万平方米,同比增长7.2%,增速比1-5月份提高5.1个百分点;土地成交价款5265亿元,增长20.3%,增速提高4.3个百分点。

放长到近27个月来看,2017年房企的土地购置情绪高涨,土地购置面积每月累计增长均为正数,其中2017年1-11月累计增速为16.3%,土地购置面积为22158.24万平方米,达到近两年新高。

数据来源:国家统计局、观点指数整理

进入2018年,在去杠杆的金融现实下,监管部门出台一系列政策,管控房企融资,控制债务规模,而房企最为倚重的银行贷款也开始收紧。

不少银行对借款的房企设定两条基准线,一个是坚决不碰长周期项目,而且对于房企拿地的楼板价较高的,测算有风险也避而远之;另外豪宅项目的开发贷坚决不碰。有业内人士透露,甚至设立更高门槛的银行也不在少数,“过去是只对百强房企放贷,现在他们给企业放款的时候会看行业前三十名”。

再加上2017年房企集中抢占土地资源,也在一定程度上推高了土地价格。虽然过去一年中,政府出台了限地价政策,在一定程度上延缓地价上涨态势,但是对比过去,土地价格不可谓之“便宜”。

上述种种因素,都让上半年房企的土地购置渐趋理性。不过需要注意的是,2018年1-5月土地购置面积增速累计增速由1-4月份的-2.1%转正,达到年内新高,为2.1%。在一二线土地成交“限制”增多的大环境下,三四线城市的土地成交量持续走高,也直接扭转了这一波的土地购置增速。

不过,即使三四线热度持续,但是一二线城市土地市场依旧是房企的首选。

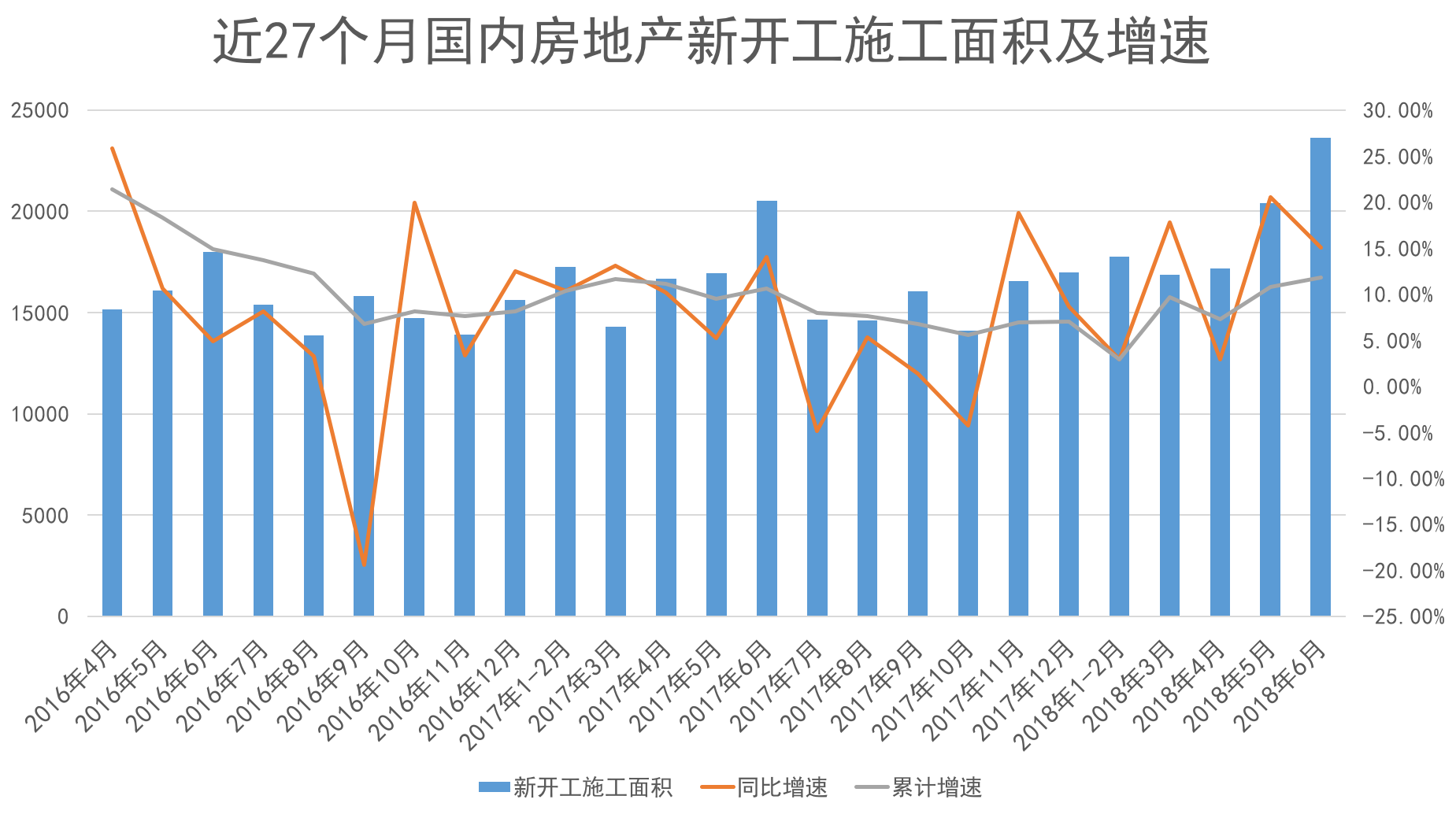

另外,国家统计局数据显示,2018年1-6月份,房地产开发企业房屋施工面积709649万平方米,同比增长2.5%,增速比1-5月份提高0.5个百分点。其中,住宅施工面积487933万平方米,增长3.2%。房屋新开工面积95817万平方米,增长11.8%,增速提高1个百分点。

数据来源:国家统计局、观点指数整理

从近27个月的单月数据来看,2018年上半年房地产新开工施工面积波动上涨,其中2018年1-2月、3月、4月、5月以及6月的单月同比增速分别为2.95%、17.79%、2.9%、20.5%和15.02%,累计增速则为2.9%、9.7%、7.3%、10.8%和11.8%。

4、被掐住的资金“咽喉”,快周转置换腾挪空间

不管是拿地渐趋理性还是加速开工,其实都绕不开房企目前面临的融资困境。

在中国人民银行6月12日公布的最新数据中,5月份社会融资规模增量为7608亿元,比上年同期少3023亿元,对比4月社会融资规模15604.75亿元则腰斩。其中,委托贷款、信托贷款和未贴现的银行承兑汇票等均全线缩水。

更早之前,房企最为倚重的银行贷款也开始被一堵再堵。

6月20日,审计署接连几份审计报告也对“四证不全”问题加大审计力度,让银行信贷机构在面对房地产融资问题时更加审慎。同时,也释放另一个信号,即未来银行表外资产流向房地产,将受到更加严厉的监控和打击。

这样的现实,也让开发企业不得不加快周转速度,以回笼现金流。

数据来源:国家统计局、观点指数整理

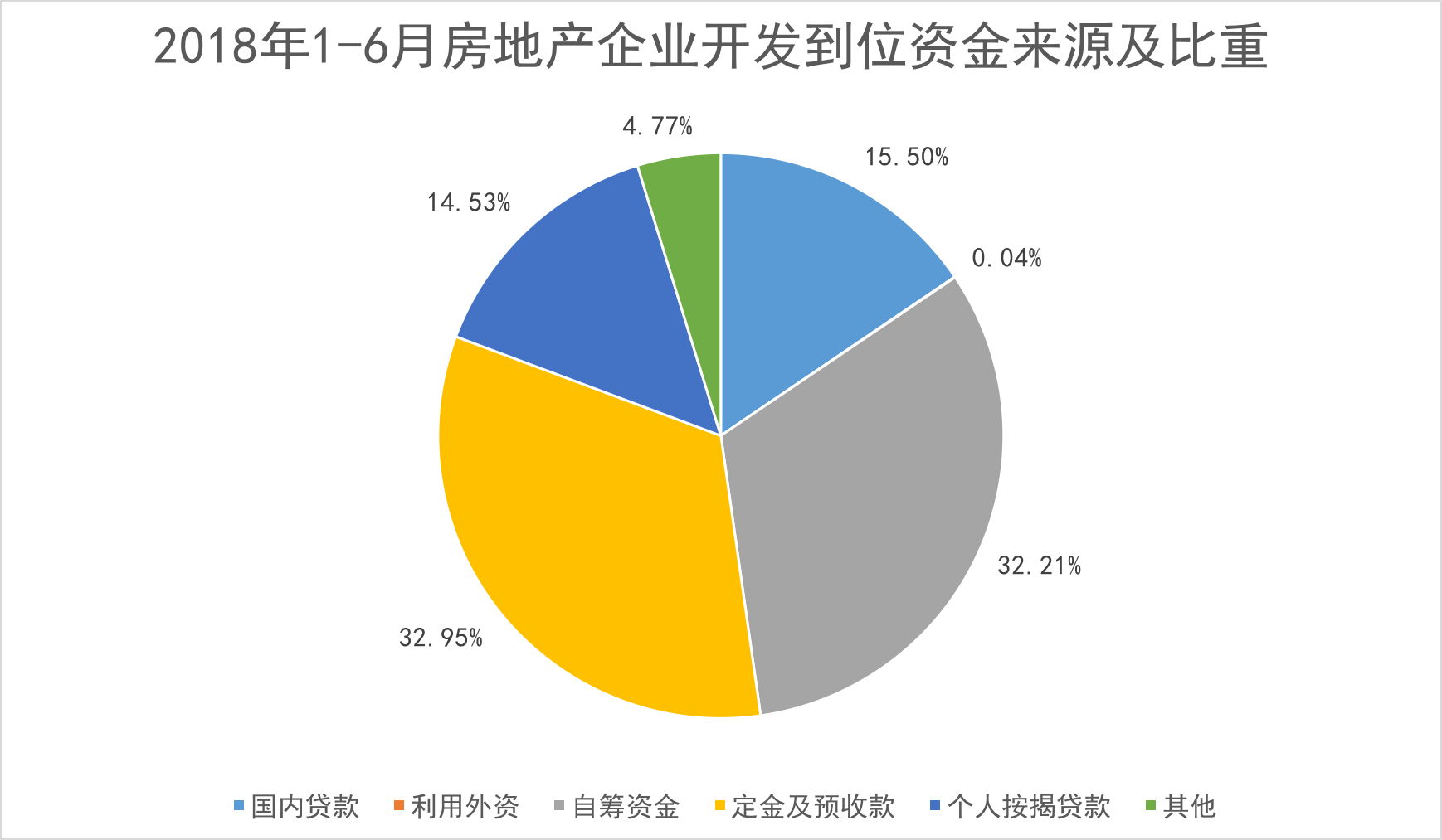

统计数据显示,2018年1-6月份,房地产开发企业到位资金79287亿元,同比增长4.6%,增速比1-5月份回落0.5个百分点。需要关注的是,所有到位资金中定金及预收款超越国内贷款的比重,占比最大,达到32.95%。同时,增长速度亦是最快的,达到12.5%。

数据来源:国家统计局、观点指数整理

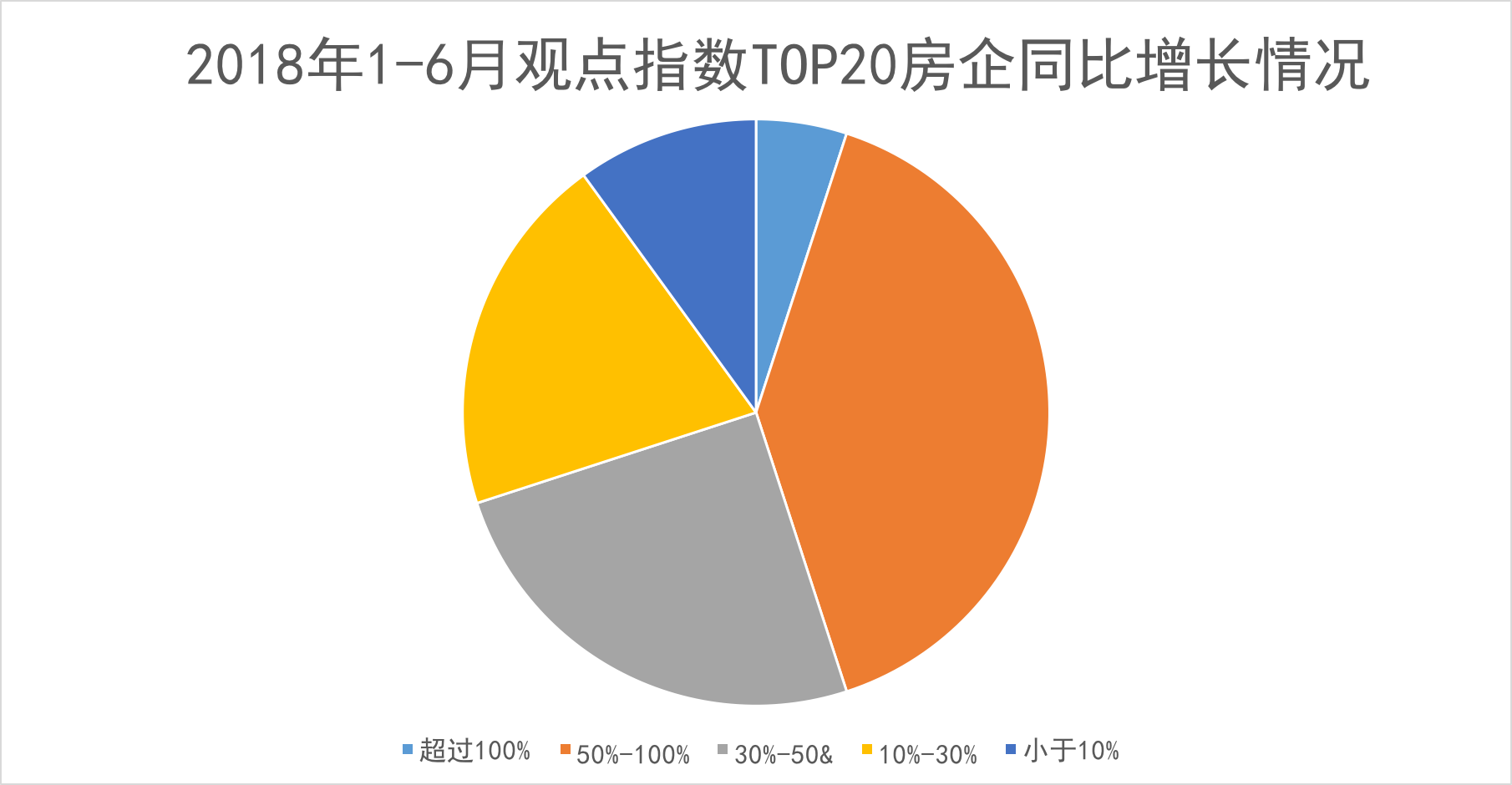

从“观点指数·2018年上半年中国房地产企业销售金额TOP100”也可以看到,资金链承压的现实下,房企去化意愿强烈,加速销货,实现现金回流。上述销售20强中,上半年同比增速在50%-100%之间的达到35%,增长率位于10%-30%的房企最多,达到25%。

5、调控常态化,房价增幅回落

2018年“两会”期间政府对房地产的表态,为接下来的房地产市场指明了方向。除了房地产税、宅基地“三权”分置等话题,会议强调落实地方主体责任,继续实行差别化调控,建立健全长效机制,促进房地产市场平稳健康发展。

这意味着,过去两年间房地产市场出现的限购、限贷、限售、限商、限价等调控政策,未来仍将持续落实。政策的稳定性和连续性影响下,70个大中城市新建商品住宅销售价格变动继续呈现总体稳定态势。

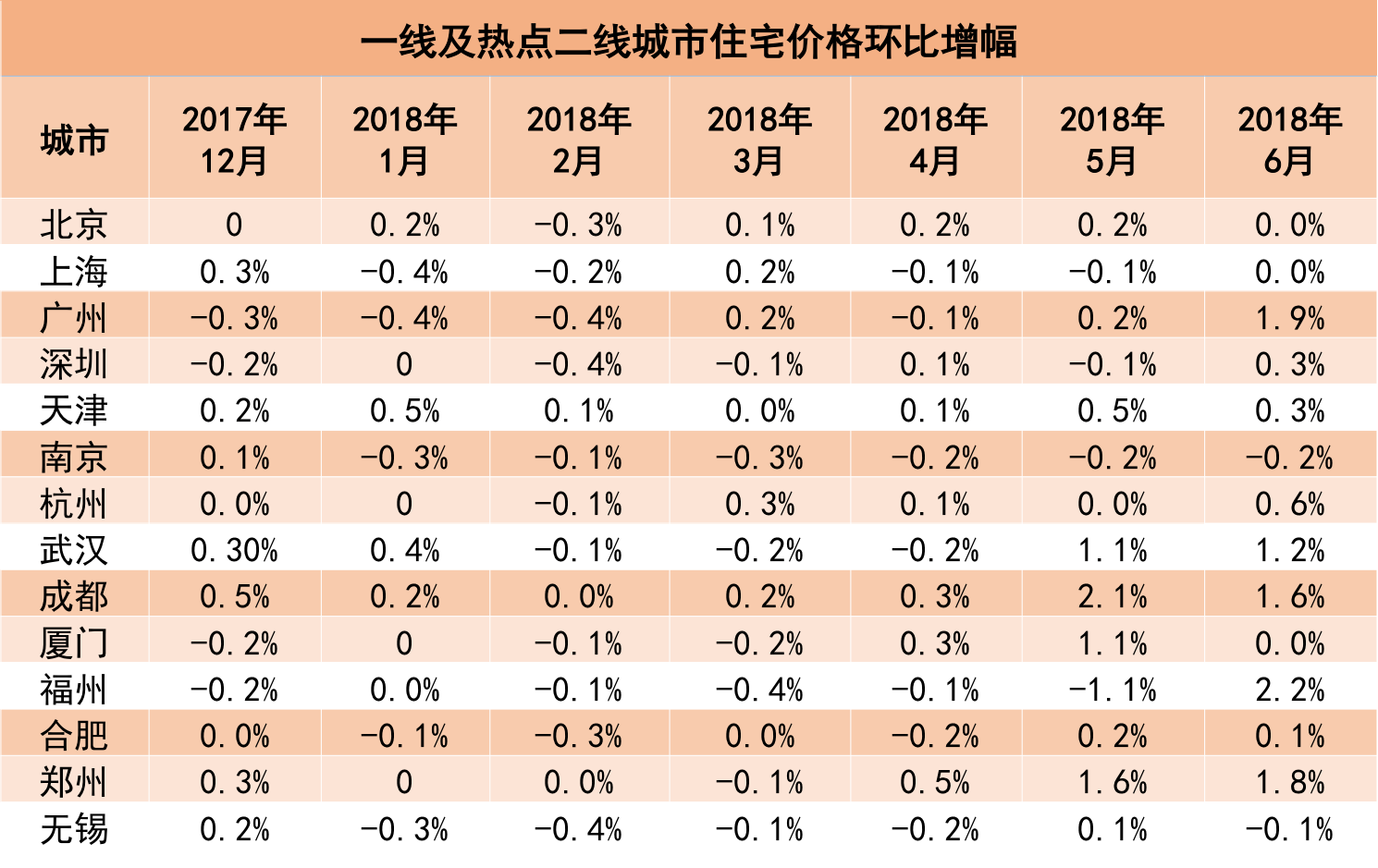

根据国家统计局发布的数据,2017年12月至2018年6月,本轮调控中的一线城市及热点二线城市住宅价格出现不同程度的回落。整体来说,本轮调控既抑制房地产泡沫,又防止房价大起大落的作用已得以显现。

其中,北京、上海、广州、深圳四大城市价格下降幅度明显,深圳于去年12月至今年6月间,环比下降幅度位于0.1%-0.4%之间。热点二线城市中,成都调控影响力平稳,吸引包括绿城、新力、中南、奥园、旭辉等房企介入市场拿地。

数据来源:国家统计局、观点指数整理

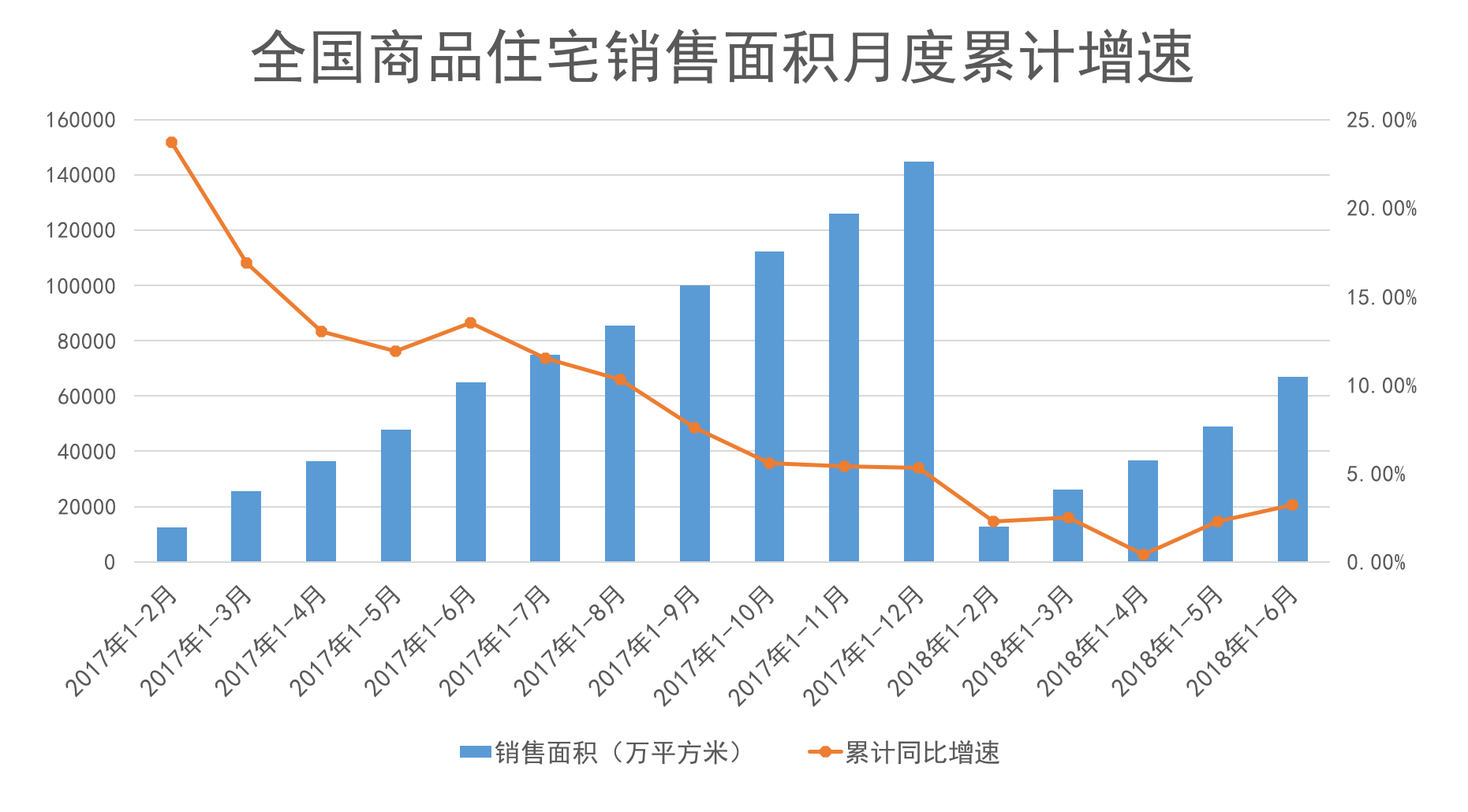

全国商品住宅销售增速同样出现放缓迹象,据国家统计局披露数据,2018年1至6月,商品房销售面积77143万平方米,同比增长3.3%,增速比1-5月份提高0.4个百分点,比2017年全年回落2.1个百分点。从月度数据来看,全国商品住宅销售面积月度累计增速几乎一路下滑,由2017年1-2月的23.7%下降至2018年1-6月的3.2%,降幅达到20.5个百分点,增速下降趋势明显。

数据来源:国家统计局、观点指数整理

对于行业整体发展趋势,万科管理层3月底举行的业绩发布会上判断,中国房价单边快速上涨时代已经结束,依靠不动产的价格上涨赚钱已经不再可行;包括恒大、碧桂园、华润置地、招商蛇口等房企均陆续布局文旅、健康养老、长租公寓、产业小镇等新形态。

6、政策护航,租赁证券化成房企融资“新宠”

融资环境趋紧在2018年得到进一步确定,这种调整具有多层次性。拿地阶段,目前银监会、证监会严控金融机构为房企拿地提供融资,考验房企自有资金利用效率;直接融资,2017年以来股市再融资同样面临监管力度加强,房企发债同样成为重点关注领域。

房企对于融资环境收紧也基本达成共识,碧桂园首席财务官伍碧君在3月下旬业绩会上提及,今年可能所有房企的融资成本都会比2017年有所上升。融创董事会主席孙宏斌则表示,有些城市预期开始出现变化,贷款确实更困难,两个因素叠加对市场影响大。

不过,住房租赁作为国家目前重点鼓励和扶持的行业,该方向的融资成为房企采取的新办法之一。3月19日,中国人民银行副行长、国家外汇管理局局长潘功胜对外表示,2018年将就金融支持住房租赁市场发布相关文件,有望在上半年出台,同时表态希望尽早开展公募房地产信托投资基金(REITs)试点。

一个月后的4月25日,中国证监会和住建部联合发布《关于推进住房租赁资产证券化相关工作的通知》,鼓励专业化、机构化住房租赁企业开展资产证券化。支持住房租赁企业建设和运营租赁住房,并通过资产证券化方式盘活资产。

来源:企业披露、观点指数整理

这对在融资渠道上频频受挫,海外发债、境内债券销售等传统资金通道遇冷的房企来说,无疑是极大的利好,不少房企选择将住房租赁ABS作为一种新的融资手段。据观点指数不完全统计,包括保利、招商蛇口、龙湖、绿城、越秀地产等房企均宣布发行住房租赁相应的证券化产品,总额度逾1000亿元。

其中规模最大的是招商蛇口与中国建设银行共同推出的200亿元“飞驰-建融招商长租公寓系列资产支持票据(ABN)”,该笔ABN首期计划发行40亿元,期限15年。

招商蛇口表示,通过以位于深圳蛇口的“泰格公寓“、美伦公寓”两个长租公寓的项目收益权发行资产支持票据,有望进一步增强招商蛇口加大租赁住房投资及房源供给的信心和动力,为未来实现围绕一线及重点二线城市进行重点布局提供有力的融资支持。

当然需要正视是,虽然房企对住房租赁资产证券化产品分外热衷,但是也要警惕目前的现实,即租售比偏低,资产收益率难以满足投资者预期等。

撰文:陈朗洲

审校:劳蓉蓉