商业篇总论:存量与价值再造,大势所趋下的持有之道

如果说增量时代是房企一起造大饼的话,那么存量时代即是如何让这些房屋资产得到更好的配置和管理,手握优质商业地产筹码的重要性显著提升。

1、机遇与挑战并存的时代

过去一年中,政府接连出台一系列房地产调控政策,加大了房企对楼市市场的观望情绪。据观点指数不完全统计,2018年开年至今,全国陆续出台的房地产调控政策多达170次,涉及销售、土地、贷款、再上市交易等。调控城市也由2017年的热点城市逐渐向一二线集中,甚至向三四线城市蔓延。

仅仅是过去的5月,就有包括武汉、江门、哈尔滨、长沙、东莞在内的40多个城市发布调控政策,超过50多次,创下单月调控次数最多的纪录。

楼市调控政策的进一步紧缩,使得过往快销式的粗放式发展已经不能完全适应,高价销售房屋受到阻滞,利润空间不断被压缩。相较于高位运行的住宅市场,商业地产受到的限制相对较弱、抗压能力更强,再加上本身的稀缺性和收益率,使得房企纷纷转向保值、增值性更强的商业地产。

具体而言,商业地产的投资价值首先建立在自身的本质属性上。与住宅地产不同,商业地产并不是简单满足人们基本生活需要的社会产品,而是能够生产出劳动产品的生产资料,更具有价值持续性。

尤其处在中国由“增量时代”步入“存量时代”的关键节点,这种价值持续性显得更为关键。如果说增量时代是房企一起造大饼的话,那么存量时代即是如何让这些房屋资产得到更好的配置和管理,手握优质商业地产筹码的重要性显著提升。

2、众生相:百舸争流各显神通

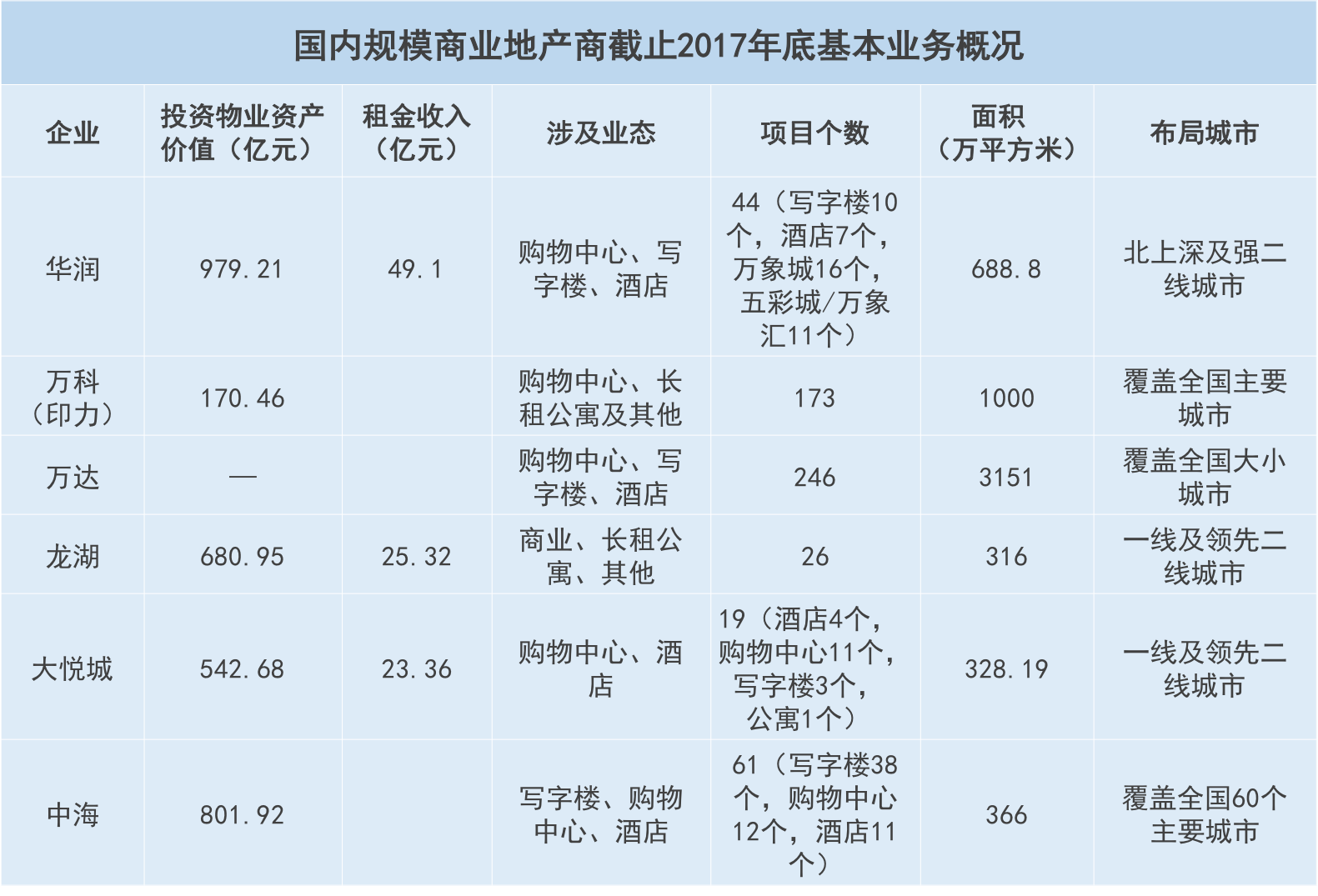

截至目前,商业地产投资可以说是迎来了“建仓”良机。早前已先一步布局商业地产的“老生”华润、中海、印力,“新秀”龙湖商业、新城控股,再加上前赴后继的“后来者”,都意味着商业地产已成为房地产商重新掘金的另一蓝海。

大致上,国内本土商业地产商涉及的业务都比较多元,包括购物中心、写字楼、酒店、长租公寓等,不过从细分业务上,则各有所长。有善于精耕细作、专注做小而美社区商业的印力,也有对写字楼有强大挚爱的中海,更有不乏钟情于动辄数十万甚至百万方商旅文综合体的万达等。

从数字上看,以万象城为代表的华润,在内地商业体系中的地位依然无人撼动。2013年-2017年,华润的租金收入呈现可观的增长势头,平均的同比增长率达到15.68%。其中2013年、2014年分别为52.9亿港元和54.4亿港元。2015年开始,华润的租金收入基本每年跃升一个台阶,2015年尚为“6”字头,2017年已经达到87.8亿元,越发接近自己的100亿小目标。

而在2018年,华润继续稳步发展,前6个月的单月租金收入均在6.85亿元以上,平均租金收入为7.27亿元。按此发展,华润年内突破90亿元的租金收入已不是难事。

有着香港血统的华润,见长于住宅商业齐头并进,经过多年的打磨,旗下各级产品线完整,万象城主打奢侈商业,五彩城是综合区域mall。截至2017年底,华润在营的投资物业总建筑面积达到688.8万平方米,其中,已开业万象城16个,五彩城/万象汇11个(不含管理输出项目),规模在内地位于行业第三位。2018年华润计划新开业6个购物中心项目,不断扩大商业地产规模。

资料:观点指数整理

截止去年末,华润的投资物业资产账面总值为1186.8亿港元,折合人民币979.21亿元,占其资产总值的比重为20.7%。

如果说华润是将港资商业运营的法则融会贯通的代表,那么大悦城可能算得上走中国特色的创新派,将体验式消费、大数据效应最大化,挖掘场景价值。大悦城旗下购物中心以年轻、时尚、潮流为特征,营造出良好的休闲消费氛围。悦界、骑鹅公社、摩坊166、咕噜学院、5号车库、神兽寺街等,这些大悦城的室内街区已经成为了中国“体验式消费环境”的代表性名片。

截至2017年12月31日,大悦城已布局京津冀、长三角、珠三角、成渝、长江中游等五大城市群的核心城市及周边辐射区域,拥有11个大悦城城市综合体,总建筑面积328.19万平方米。

随着城市规模的不断扩展和延伸,主城区或核心商圈的可开发资源将逐渐锐减,因此相当一部分商业地产投资需求将下沉到三四线城市。

顺应时势,印力和万达成为国内持有商业地产面积最大的两家企业主体,覆盖全国大小城市,总建筑面积分别为1000万平方米和3151万平方米,项目个数均超过两位数。截至2017年底,万达已在全国开业上海五角场、成都金牛、昆明西山等246座万达广场,持有物业面积3151万平方米。2018年计划开业的万达广场为52个。

在存量时代的大幕下,进场商业地产的房企不断增多,而在这场以“转型”、寻找利润为支撑的浩大队伍中,究竟谁能书写成功,则且看百舸争流、千帆竞发了。

3、趋势与未来:深度洞见、重构价值

立足现实,展望未来。对比较为成熟的香港以及海外,中国的商业地产发展还有很长的路要走,未来空间依然巨大。

过往的数年内,国内商业地产较为普遍的发展模式是“以售养租+快速复制”,主要利用物业销售带来的现金流支撑商业项目,在当前的限购、住宅物业利润薄弱的现实下,已经不可持续。如何在白热化的竞争中脱颖而出?不少商业地产商将学习的目光投向新加坡以及香港,构建新的价值链,开始走向精细化运营。

对于业内人士来说,新加坡的商业地产有太多可圈可点的地方。这种亮眼表现,不仅体现在其仅用40年的时间就沉淀出乌节路、滨海湾、港湾区、牛车水等四大商业集中区域,更表现在新加坡因地制宜,自成一体的商业地产逻辑。当中,尤以资本见长。凯德、亚腾、丰树,这些企业无不是在资本运作上游刃有余的好手。

运筹帷幄之中方能决胜千里之外。在商业地产往前推进的过程中,已有不少企业深切感受到资本的重要性,相继推出相关的资产支持计划。4月,融侨发布拟发行商业资产支持证券CMBS的计划,金额约25亿元;云南城投拟以3购物中心作底层资产发行36亿元CMBS;泰禾集团拟申请100亿元长租公寓资产证券化专项计划……

资产证券化不仅能满足困扰企业的长期资金来源问题,还能最大化地提升商业物业的价值,分散了投资人投资商业地产的风险。不过,目前国内推出的资产证券化产品基本是类REITs,尚处于“学步”阶段,在运营方式、收益分配方式、交易结构、税负水平、收益率、募集范围等方面还有不小的差距。差距意味着空间尚存,对于商业地产商来说未来还有很大的空间可以发挥。

商业地产回归到价值本源以后,也意味着投资需要更理性,运营及优化投资组合成为管理的关键。“贵精不贵多”,耐得寂寞与浮躁的香港商业地产商成为内地企业争相学习的对象。以太古地产和恒隆为例,均在地段、招商品牌和项目上打磨较长的时间,在选择所进驻城市时也颇为谨慎,把整个身心纯粹地投到一个项目里。自2002年进入中国内地以来,太古16年的时间里,仅在内地落下6子。2017年年报显示,太古地产的租金收入总额为112.52亿港元,较2016年上升4%,其中内地投资物业的租金收入上涨12%至23.03亿港元。

除此之外,另外一个趋势则是以智能化发展为导向的创新发展,成为商业地产领域被追捧的有力武器。上文所诉的体验式消费很大程度上也需要借助智能化手段实现,产品、价格对比或推荐,目前还只停留在人工阶段,基本靠消费者自己“亲力亲为”,如何将微信、微博、App、Web连接成一个整体,通过软硬件将大数据的价值效能充分发挥,将成就商业地产运营中的另一种可能。

撰文:陈朗洲

审校:劳蓉蓉