中信证券:汇率波动的双刃剑

美元(港元)债务面临汇兑损失的风险

一些公司,尤其是境外上市公司的负债结构中不乏美元/港元负债,且目前采用套保手段避免汇率波动风险的情况并不常见。

表:龙头上市公司美元(港元)负债以及人民币贬值可能对利润表影响(单位:人民币亿元)

总体来看,板块由于美元(港元)债务的问题导致汇兑损失的幅度并不大。但对于一些公司来说,人民币若贬值5%仍可能造成相当于净利润10%以上的不利影响。当然,这种影响是一次性的,并不是持续的。

2018年6月,发改委引导规范房地产企业境外发债资金投向,房地产企业境外发债主要用于偿还到期债务,避免产生债务违约,限制房地产企业外债资金投资境内外房地产项目、补充运营资金等,并要求企业提交资金用途承诺。

这一政策的出台一方面保证了企业在境外“借新还旧”的可能性,避免了企业融资渠道快速收缩,另一方面则避免了企业盲目加高美元杠杆,从而从制度上限制了汇率风险不断扩大。

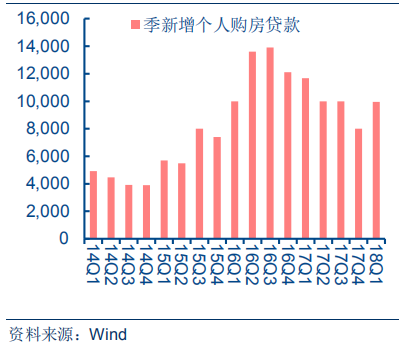

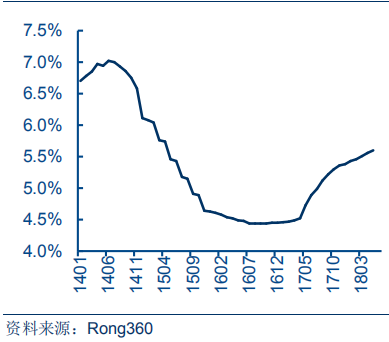

被动加息的可能性下降,按揭贷款利率有望维持稳定

由于汇率波动的灵活性上升,受美联储加息影响,导致我国被动加息的可能性或有所下降。目前按揭贷款利率相对于基准利率的上浮幅度已经接近15%。如果基准利率未来不上升,则我们认为未来一段时间按揭贷款利率阶段性见顶的可能性更大了。

图:季新增个人购房贷款 单位:亿元

图:首套房贷利率

合理的按揭定价是维持销售可持续的基础。我们认为,全国范围的热销仍将持续。

本币资产贬值对不动产需求影响不大

理论上来说,本币资产贬值,对不动产的价格本身可能有冲击。

但我国的不动产市场上外资的买家占比几乎可以忽略不计,居民买房很少考虑汇率问题。而且,汇率波动本身不太可能伴随着境内资金大量外流。除了货币政策变化可能带来的间接影响之外,我们认为人民币即使贬值,对于不动产需求的影响也不大。

行业运行平稳,蓝筹价值凸显

另外,我们认为,按揭利率稳定比政策持续支持更重要,我们维持对行业全年销售额增长4.8%的判断。2018年6月是企业销售的传统旺季,预计部分公司销售数据可能进一步超预期。当然,以限价、限售、摇号为核心的政策限制了企业的盈利空间,但如果企业可以在资金成本、建安成本、拿地成本方面占据优势,则其盈利能力的优势有望不断凸显。

近期,受棚改货币化率下降等消息影响,板块估值明显下降。我们认为,棚改货币化的确对于三四线城市的需求有所助力,但棚改货币化投放的信贷资金毕竟只相当于按揭贷款支持的一小部分。在目前的市场环境下,我们并不认为棚改货币化是行业景气繁荣的决定因素。目前,地产股估值已经到了一个相当合理的地步,且资金成本较低的龙头公司,尤其是国有龙头,不存在盈利预测大幅低于预期的风险。