中信建投:美国房企的集中度和ROE变化经验

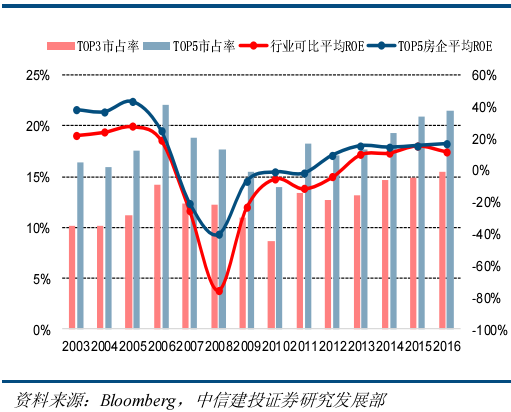

从美国经验来看,我们比较了03年至今美国龙头房企ROE水平和市占率的变化可以看到:

1、美国龙头房企的集中度提升不是一帆风顺,在遭遇07年经济危机的背景下,也一度出现明显收缩,直到2011年才重新回到上行周期;2、龙头房企的ROE水平无论在上行周期还是在危机期间均高于行业平均水平,这主要得益于龙头房企在盈利能力方面的突出优势,同时周转能力也有所贡献,而杠杆起到的作用有限。

图:美国TOP5房企市占率和ROE水平

图:美国TOP5房企ROE水平

在2000年至今,美国龙头房企市占率和ROE的变化大致可分为三阶段,在这三个阶段中,龙头房企的ROE表现均好于行业平均水平,主要表现和主要原因在于:

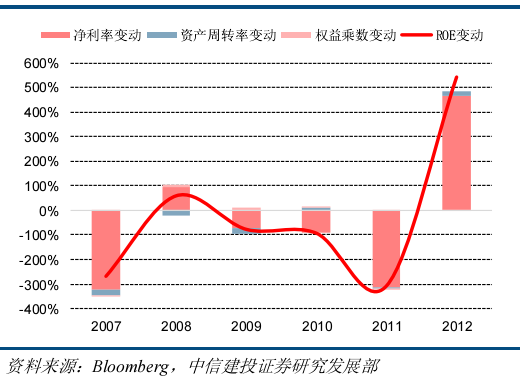

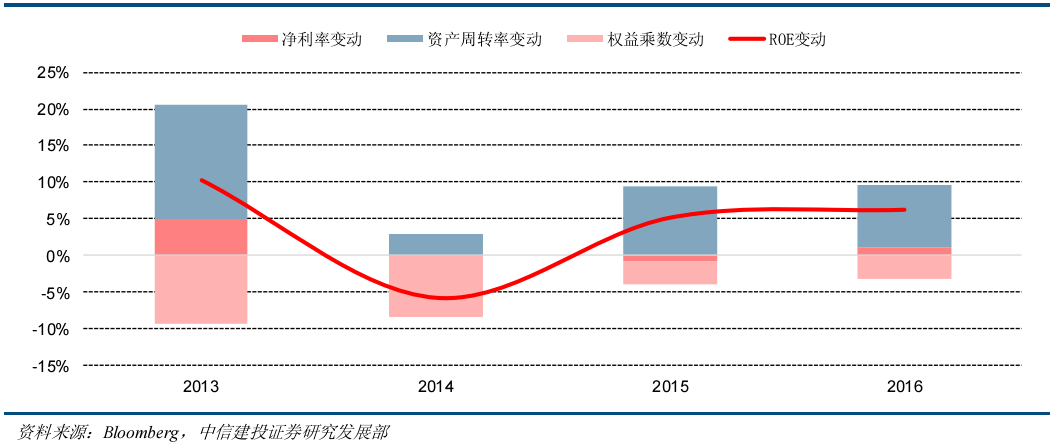

1、2000年至次贷危机前,美国房价保持持续上行,净利率是影响龙头房企ROE变动的主要因素,龙头房企盈利能力强于行业内其他房企,推动了ROE超过行业平均水平;2、次贷危机期间,净利率变动对龙头房企ROE变动的影响大幅增加,且周转率开始成为第二大影响因素,危机期间龙头房企依靠其突出的盈利能力和周转能力使ROE水平下降程度小于行业平均水平;

图:次贷危机期间净利率依旧是主要驱动因素

3、次贷危机后,资产周转率变动的影响逐渐提升成为影响龙头房企ROE变动的第一大因素,龙头房企的周转能力优势开始凸显。

图:次贷危机后周转率逐渐成为主要驱动因素

美国龙头房企ROE变化:危机前靠利润

与中国龙头房企净利率、周转率和杠杆三大因素共同驱动ROE的情况不同,净利率变动解释了美国龙头房企ROE变动的大部分,周转率变动在2000年以前和次贷危机之后也存在一定影响,而权益乘数变动的影响则较为微小。

由此可见,在美国房地产市场中,龙头房企在通过加杠杆提升ROE方面没有特别的偏好,而净利率成为驱动ROE的主要因素,外部负面冲击也是首先通过打击龙头房企的净利率从而传导至其ROE。

美国龙头房企净利率在九十年代初至次贷危机前期间内的走势,反映了外部经济环境(克林顿“新经济”政策与互联网泡沫后宽松的货币环境)和内部成本费用管控能力的综合结果,营业开支和净利息支出占营收的比重维持在稳定较低水平,而毛利率随着房价的走高逐渐提高。

次贷危机期间,外部环境因素成为绝对主导,新建住房销售价格一度下跌约15%,这严重压缩了龙头房企的毛利率,同时由于营业开支和净利息开支缩减不及营业收入减少迅速,造成危机期间营业开支和净利息支出占比较大幅度上升,最终导致净利率断崖式下跌。2011年开始,美国房地产市场逐渐走出次贷危机阴影,房价重新修复并创出新高,龙头房企的净利率随之修复并稳定在危机发生前水平。

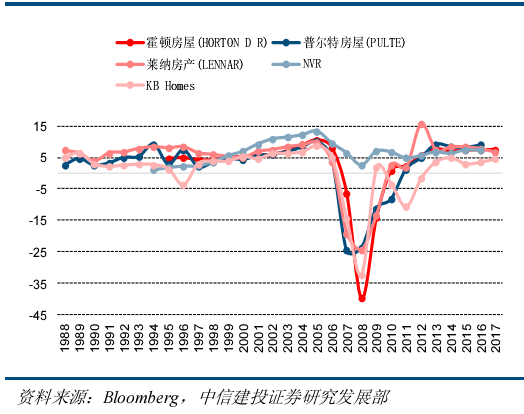

图:美国TOP5房企净利率

美国龙头房企在产品精细化定制、价格精准定位、土地成本和三费严格控制、项目运作能力提升等方面有所作为,注重防范市场风险,提升了自身盈利能力,从而使ROE维持在良好的水平。以美国龙头房企Pulte为例,其通过客户细分优化产品定价和采购管理、缩短建造周期以及积极向产业链上游延伸等方式控制其成本从而达到提升毛利率的目的,1988年至2016年期间,毛利率由14%提升至25.3%。

美国龙头房企ROE变化:危机后靠周转

经济的复苏和繁荣催生出新的置业需求,带来了八十年代末和整个九十年代龙头房企周转率的快速提升,尽管美国经济在2001年遭受了互联网泡沫和“911”的双重打击,但是随后美联储的连续降息重新刺激了美国经济,使得龙头房企的周转率得以维持在高位。

次贷危机则直接造成了周转率的快速下行,而同样在2011年左右,经济复苏带动了周转率重新提升。由此可见,美国龙头房企的周转率并不随集中度的提升而呈现单向变动,而是与外部经济环境密切相关。

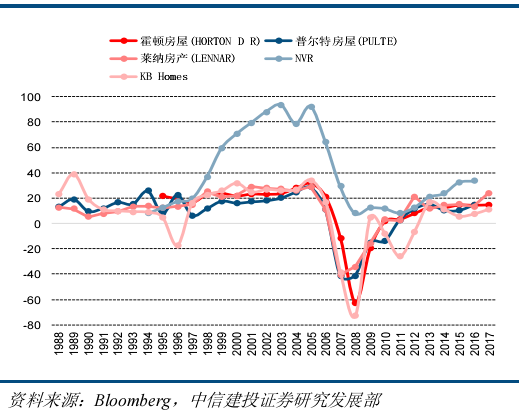

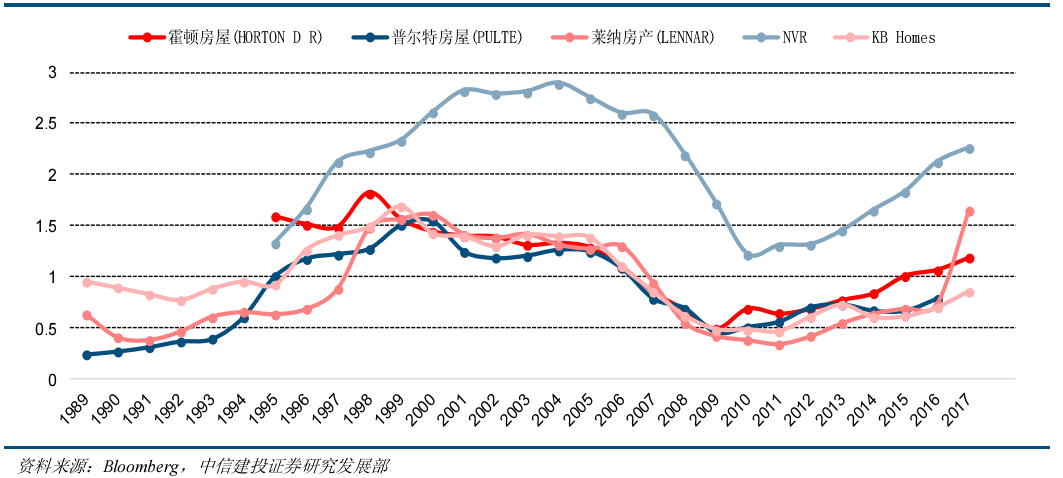

图:美国TOP5房企资产周转率

美国龙头房企周转率呈现随周期波动的特征,且其变动对ROE的影响次于净利率变动。龙头房企在房地产上行周期中借市场之势加快周转可以为提升ROE带来较大贡献,而在下行周期中规模扩张适当控制,并凭借自身的周转能力将销售维持在良好水平,能对ROE水平的稳定带来一定益处。以龙头房企NVR为例,其在九十年代中期至2010年期间巧妙利用土地期权,使得资产负债表呈现“轻资产”的特点,周转能力明显优于其他四家龙头房企。

美国龙头房企ROE变化:杠杆持续回落

自八十年代末至今,美国国债利率的不断下行显示美国正处于一轮货币大宽松时期,但是龙头房企的资产负债率也进入下降通道,杠杆水平并未随着融资成本的降低而提高,其主要原因在于,一方面龙头房企通过股权融资进行兼并收购以快速扩张,所有者权益中的“股本与资本公积”科目增长十分明显,另一方面龙头房企对加杠杆抱有谨慎态度,注重防范资金链风险和维持流动性。

龙头房企由于具备较好的市场形象、较高产品品质和市占率、较强的盈利能力和风险应对能力等,马太效应凸显,因而其获取资本的能力更为优异。在控制杠杆方面,次贷危机后龙头房企风险防范意识也普遍增强,加之高速成长期已过,因而杠杆稳定在较低水平。

美国龙头房企ROE和估值分析:随ROE波动的估值溢价效应

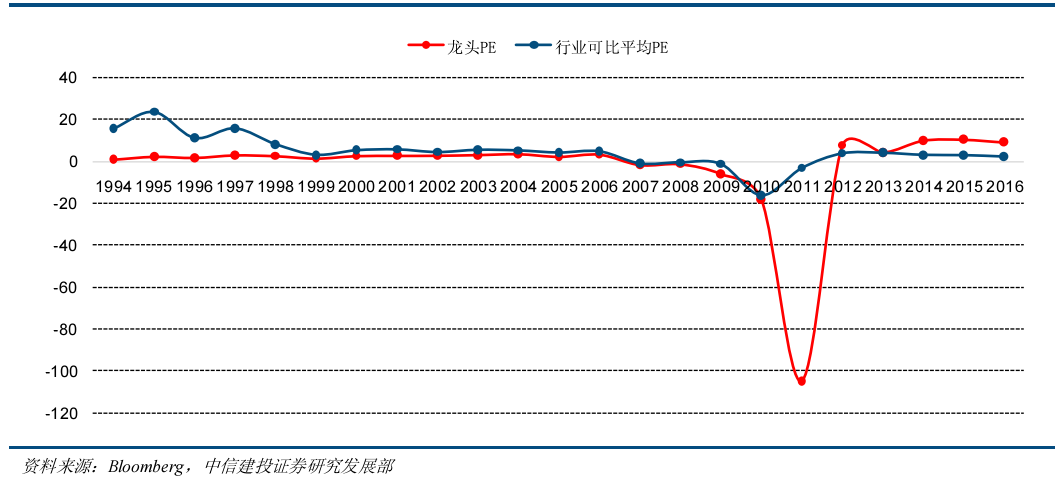

美国龙头房企PE变动与ROE变动大致同向,表明市场愿意给高ROE的企业更高的溢价。

在次贷危机之前,由于房企ROE提升主要来自于房价上涨,虽然集中度提升,但是市场体现出的龙头房企PE相较于行业平均PE无明显溢价;而在危机之后,龙头房企PE相较于行业平均PE溢价开始上行,市场开始认同具备更强周转能力和更强大品牌优势的龙头房企,而给予更高估值溢价。

图:美国龙头房企PE和行业可比平均PE