广发证券:行业点评 | 未来REITs突破方向

REITs:“公募基金+ABS”架构或将优先推出

中国类REITs现状:债性大于股性,存在流动性问题

我国REITs的推行可以追溯到2002年,整个推行进程虽有所进展,但发展缓慢,2011年鹏华美国房地产基金成为首个投资美国的REITs,2014年中新起航获批,成为国内首只支股权类REITs,2017年兴业信托发行首单银行间市场公募REITs。但目前来看,此类产品多为企业资产证券化,属于“类RIETs”,在组织形式、分配结构及税收优惠政策上与国外差异较大,并不是真正意义上的REITs产品。

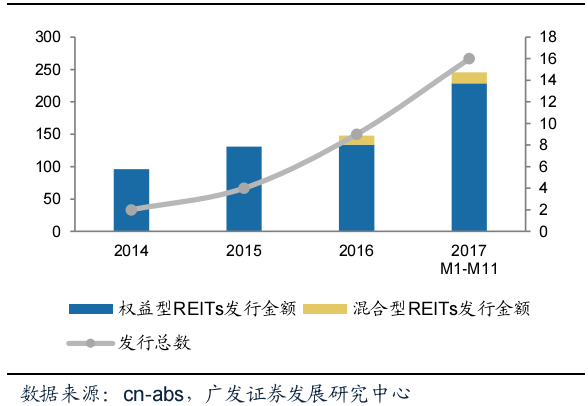

图:类REITs产品各年规模(亿元)及数量(支)

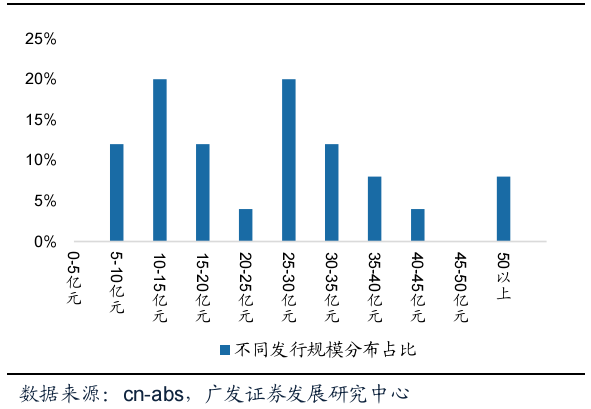

图:我国类REITs产品不同发行规模分布占比

目前我国类REITs多以“私募基金+ABS”开展,CSA官网数据显示,截至17年11月底,我国类REITs产品累计发行规模为734.32亿元,发行权益型、抵押型及混合型REITs共30支,绝大多数为私募发行,其中新发行且尚未完成的1笔,华贸1号2017-1与民生2016-1已停售,启航2014-1已完成清算,其余26笔均在存续期。相较于公司债等融资工具,我国类REITs市场规模小,增速快,且呈现多样化尝试的新局面。

从发行规模分布来看,单笔REITs的规模主要集中在10-15亿元、25-30亿元,考虑到融资成本的需要,5亿元以下的融资基本不采用REITs。以25亿元为界限进行分类统计,数据显示5-25亿元的发行数量占比48%,与25亿元以上的规模占比相差不大。从底层资产来看,我国类REITs发行的首选不动产为物业资产,占比45%,其次是写字楼(包括附带商场的混合型写字楼),占比32%,而物流地产仅占3%。整体来看,多种类型的不动产为未来REITs市场提供了发展基础。

从组织形式来看,“类REITs”多为ABS架构。ABS(资产证券化)是指企业或金融机构将能够产生可预期现金流的资产打包、组合形成基础资产,以该基础资产产生的现金流为支持发行证券产品的过程,此类证券产品被称为资产支持证券。资产支持证券表面上以“资产”为支持,但实际上以资产所产生的“现金流”为支持,是对资产池现金流进行重新分配重组的技术。

在ABS架构中,SPV是指特定目的的实体(SpecialPurposeVehicle),是ABS架构中的核心机构。在发起人将基础资产出售给SPV后,SPV的份额做成证券销售给投资者,这一过程使得基础资产都转移到SPV名下,产生的现金流成为资产支持证券偿付的现金来源。

对发起人而言,资产证券化实际上是通过出售存量资产来实现融资的手段;对投资者而言,资产证券化是以基础资产现金流为本息支持的特殊债券;对SPV而言,其设立目的主要是为了“风险隔离”,即将底层资产从发起人资产负债表中完全剥离出来,隔离资产与资产出售人之间的权利关系。

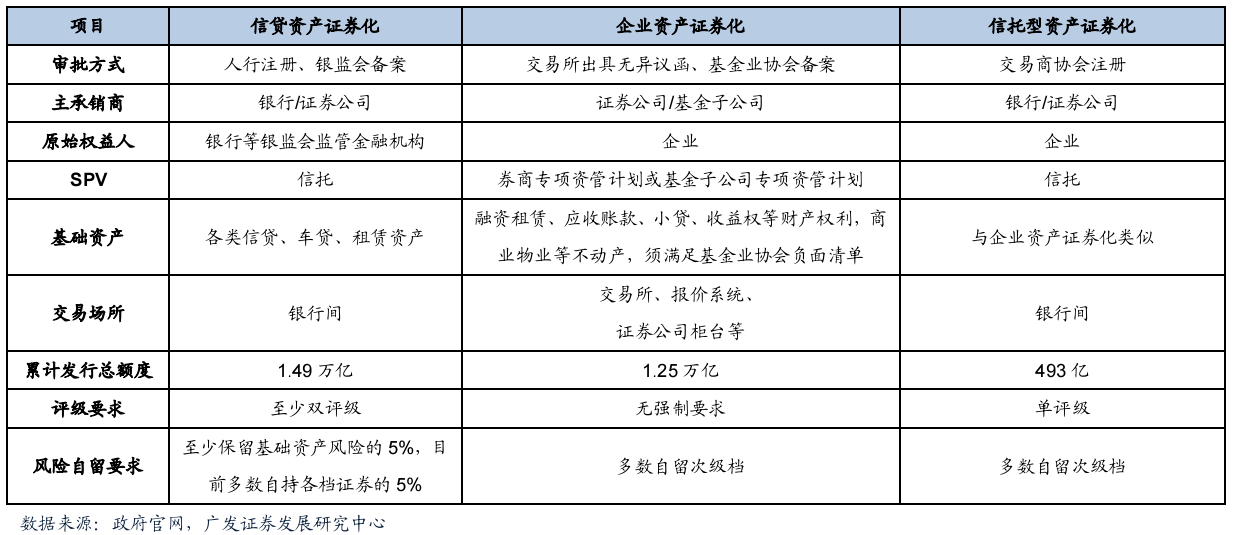

SPV可分为特殊目的公司(SPC)与特殊目的信托(SPT),前者属于证券化过程中为转让资产设立的公司,后者是以信托名义持有资产而设立的信托产品。而我国目前我国资产证券化主要包括银监会管辖的金融机构信贷资产证券化、证监会管辖的企业资产证券化和交易商协会管辖的非金融企业资产支持票据,三种证券化的SPV实现形式本质均属于SPT模式。

表:ABS资产证券化主要形式

现阶段,我国房地产ABS大部分属于企业资产证券化,其中,“类REITs”采用“资管计划+私募基金”的结构,通过发行专项资管计划,购买私募份额,由私募收购SPV的物业。以中信起航为例,其基础资产为北京中信证券大厦以及深圳中信证券大厦,为了方便税务处理,通过设立非公募基金持有物业项目公司股权,再通过专项资产管理计划认购非公募基金份额,最终在深交所挂牌交易。

而在另一案例中,恒泰浩睿-海航浦发大厦资产支持专项计划通过“双SPV”结构中,通过券商SPV持有私募基金份额,私募基金持有项目公司股权及委托贷款(股债结合),从而达到控制物业未来现金流的目的。对于“类REITs”产品,由于建立在私募基金基础上,对投资者有较高的门槛要求,不符合公募REITs流通性的要求,因此并不是真正意义上的REITs产品。

未来REITs突破方向:“公募基金+ABS”模式

“私募基金+ABS”的弊端在于流通性较差,用公募基金替代私募基金结合ABS可以解决流动性的问题。事实上,17年2月,中基协就已提出研究推动“公募基金+资产证券化”的REITs模式,实现长期资本与各类公共设施等基础资产的对接。

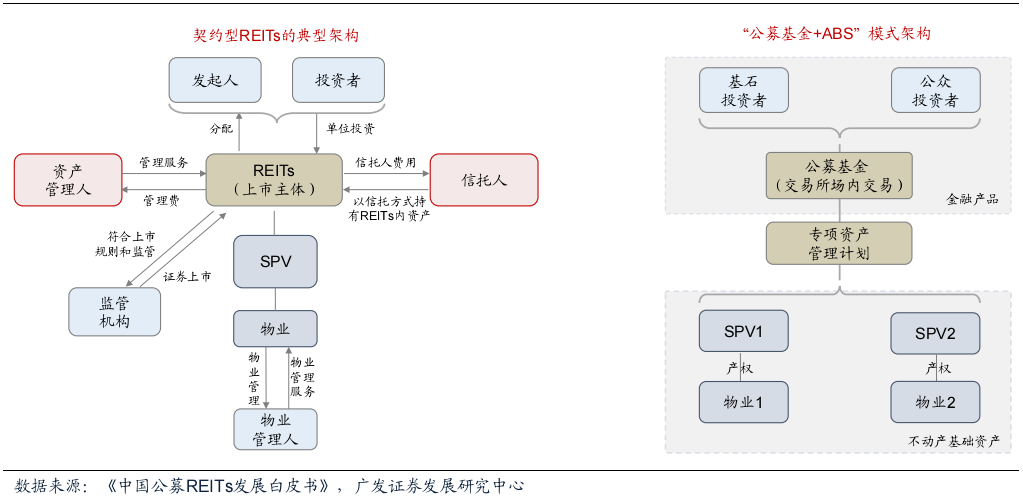

目前公募REITs的发展存在两大方向,一是依据《证券法》采取“公司型”模式,通过SPV直接持有不动产并发行股票或收益凭证,二是依据《基金法》采取“契约型”模式,以公募基金为载体,通过投资不动产支持证券或不动产项目股权间接持有不动产资产。

目前来看,以《基金法》作为立法依据,采取“契约型”模式的产品法律障碍较少,有望尽快推出。而鉴于《基金法》对投资标的规定,以公募基金为载体的REITs将不可直接持有不动产,考虑到资产证券化制度较为成熟,未来“公募基金+ABS”或将成为REITs优先突破的方向。

在“公募基金+ABS”框架下,一方面公募基金可以有效扩大投资者范围,增强流通性和透明度,另一方面,在不动产层面基础资产包括了产权,因此投资者在获取租金收入外,还可享受物业升值带来的收益。

图:契约型REITs及公募基金+ABS模式架构对照

而在制度层面,公募基金所能持有或投资ABS的最大比例是制约“公募基金+ABS”发展的核心问题。根据中国《公开募集证券投资基金运作管理办法》的相关规定,一只基金持有同一信用级别的资产支持证券比例不得超过该证券规模的10%,同一基金管理人管理的全部基金的类似投资,比例不得超过其各类资产支持证券合计规模的10%。

而在“公募基金+ABS”模式中,REITs应当充分反映不动产资产特征,分散化的目的应由投资者完成,此外,过度要求分散化会使得单支REITs规模过于庞大,增大物业置入REITs的难度。基于以上考虑,在制度层面投资于单只ABS的比例限制应当开放至50%以上。

随着政策的逐步推进,在“公募基金+ABS”能够落实的情况下,从类REITS到REITS的突破有以下政策推演:

短期来看,本轮地产调控是为长效机制创造“窗口期”,根据十九大表态,目前政策层面强调强调加快建立多主体供应、多渠道保障、租购并举的住房制度,而推进租购并举的住房制度需要金融制度配合推进,发展租赁市场离不开金融制度的配套支撑,REITs作为连接资金与资产的载体,有利于打通租赁市场融资渠道的同时释放资产流动性。因此短期内,租赁运营类、公寓类以及公租房等相关企业的公募类REITs将成为政策最先鼓励的方向。

中期来看,REITs可以协助落实“三去一降一补”的宏观政策,盘活各类存量经营性不动产,降低政府和企业的财务杠杆,化解信贷市场的期限错配和高杠杆风险。

长期来看,中国已经迎来了“大资管”时代,但产品同质化问题依然是市场的重要问题之一,作为高比例分红(90%以上)、与股市债市相关性较低的长期投资工具,REITs市场的开发和建设对于金融体系供给侧改革、完善金融市场有重要意义。